报告要点

我国已形成五大生物医药集群,长三角地区发展领先

目前我国已形成长三角、珠三角、环渤海、成渝及部分中部地区为核心的区域性生物医药产业集群,集聚区内中心城市经济发达,拥有着绝大部分的产业资源,并向周边城市进行辐射。长三角地区生物医药产业创新能力和国际交流水平较高,拥有较多跨国生物医药企业,在研发与产业化、外包服务、国际交流等方面具有较大优势,已逐步形成以上海为中心,江苏、浙江、安徽互补协作发展的一体化格局,是我国生物医药产业发展重要聚集地和强大驱动力;珠三角地区生物医药产业起步早、产业基础好、市场辐射力强,围绕广州、深圳为核心形成了商业网络发达的生物医药产业集群。环渤海地区生物医药人力资源储备较强,拥有丰富的临床资源和教育资源,依托于北京的领先地位,围绕天津、河北和山东形成了创新能力较强的生物医药产业集群;成渝地区是构建具有国际竞争力和区域带动力的现代产业体系的重要支撑,近年来生物医药产业迅猛发展;此外,中部地区湖南、湖北生物医药产业崛起势头正劲,发展潜力较大。五大产业集群企业发展水平、收入及利润、创新研发、园区竞争力均在全国占据优势,其中长三角地区领跑。

长三角是我国生物医药产业高地,已形成特色差异又协作发展的整体格局

长三角是我国生物医药产业高地,创新实力、产业实力、要素集群及国际影响等均稳居全国第一方阵,2023年长三角指数为101.9,贡献了近29%的医药工业营收总额、46%的国内已上市创新药和海外上市产品,近五年融资总额占全国比重50%,全球许可交易总额占全国比重超过70%。

长三角已形成特色差异又协作发展的整体格局。上海打造张江生物医药创新引领核心区及其他五大特色产业区。江苏省已经形成南京、泰州、苏州、常州和无锡等八大医药集聚地。浙江省构建“一核两带两圈”的产业发展空间格局。安徽省聚焦现代中药,建立亳州中药生产基地,同时发展合肥、阜阳两个生物医药集聚发展区。协作方面,2023年,长三角生物医药产业融合指数达到163.3点,较基期增长63.3个百分点,整体呈现出融合基础稳步向好、融合要素稳固增强、融合结果稳中提质的特点。各省市尤其是上海市与江苏省在生产委托、投融资、专利转移频繁合作。

长三角各地重视生物医药发展,均出台多项政策,积极布局,抢抓产业发展机遇。《上海市生物医药产业发展“十四五”规划》指出,到2025年,上海初步建设成为世界级生物医药产业集群核心承载地。《江苏省“十四五”医药产业发展规划》指出,到2025年,江苏医药产业发展成为具有全球影响力的先进制造业集群和世界知名的创新药高地。浙江省《促进生物医药产业高质量发展行动方案(2022—2024年)》指出,浙江将基本建成“产业大脑+未来工厂”新生态,打造全国生物医药产业制造中心。《安徽省“十四五”卫生健康规划》指出,安徽将初步形成“医、药、械、健、养、游”六位一体的生命健康产业创新发展新格局。

山西省生物医药发展优势众多,壮大仍面临多项问题

山西省药材资源丰富;具有深厚的医药历史底蕴;重视生物医药产业的发展;生物医药产业初具规模;重点打造三大医药产业集群:大同经济开发区、怀仁经济开发区和屯留经开区,为医药产业链上游原材料产业集群。山西转型综改示范区、晋中国家农高区、上党经开区、盐湖高新区为医药产业链中游研发集群。忻州经开区、繁峙经开区、榆社经开区、风陵渡经开区为产业链下游医药制造集群。

山西省生物医药产业整体处于初步发展状态,发展壮大仍面临较多问题。产业规模小,龙头效应较差;研发投入不足,创新能力较弱;成果转化较难,融资缺口较大。

山西省生物医药发展建议

强化政策支持,营造良好营商环境;加大人才引培力度,建立高效协同的创新体系;加快科技成果转化,不断延伸产业链;大力培育龙头,加速产业集聚;立足中药材原产地,打造特色中药产业链;加强金融支持,提供数据要素保障;加强外部协同,促进产业合作发展。

风险提示:宏观经济不达预期;政策监管趋严及落实不达预期;产业发展与转型缓慢。

【我国已形成五大生物医药集群,长三角地区发展领先】

目前我国已形成长三角、珠三角、环渤海、成渝及部分中部地区为核心的区域性生物医药产业集群,集聚区内中心城市经济发达,拥有着绝大部分的产业资源,并向周边城市进行辐射。长三角地区生物医药产业创新能力和国际交流水平较高,拥有较多跨国生物医药企业,在研发与产业化、外包服务、国际交流等方面具有较大优势,已逐步形成以上海为中心,江苏、浙江、安徽互补协作发展的一体化格局,是我国生物医药产业发展重要聚集地和强大驱动力;珠三角地区生物医药产业起步早、产业基础好、市场辐射力强,围绕广州、深圳为核心形成了商业网络发达的生物医药产业集群。环渤海地区生物医药人力资源储备较强,拥有丰富的临床资源和教育资源,依托于北京的领先地位,围绕天津、河北和山东形成了创新能力较强的生物医药产业集群;成渝地区是构建具有国际竞争力和区域带动力的现代产业体系的重要支撑,近年来生物医药产业迅猛发展;此外,中部地区湖南、湖北生物医药产业崛起势头正劲,发展潜力较大。

表1:我国生物医药产业集群分布情况

资料来源:中国现代城市研究中心,中国报告大厅,山西证券研究所

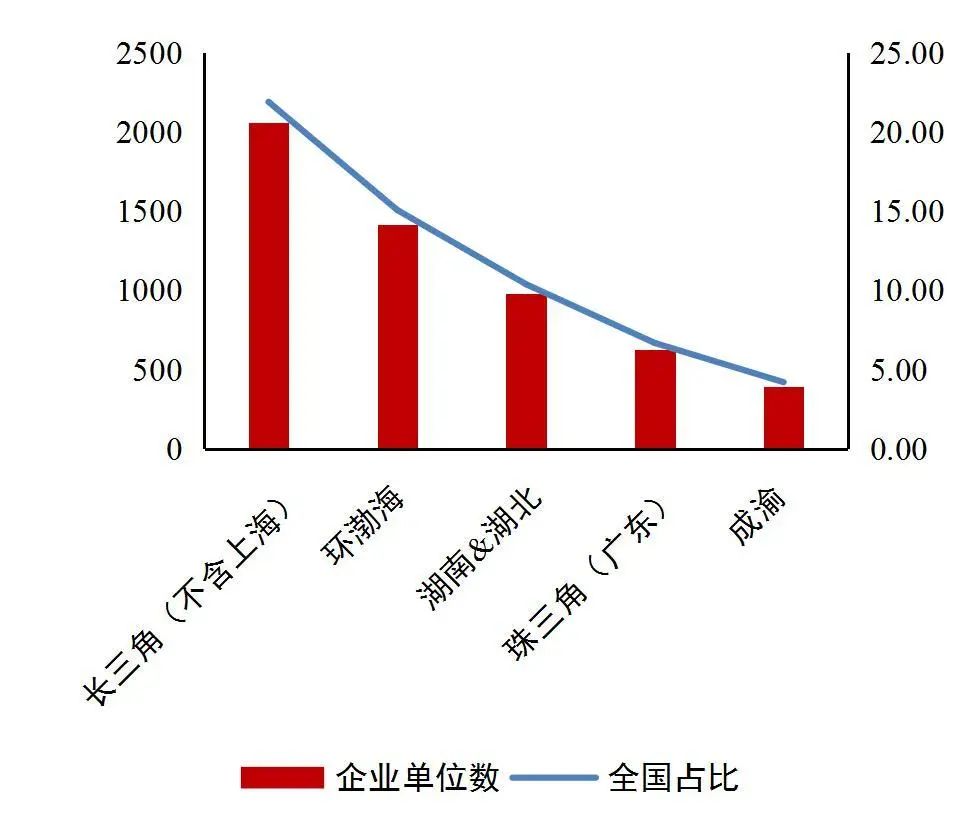

资料来源:中国现代城市研究中心,中国报告大厅,山西证券研究所五大产业集群企业发展水平占据优势,长三角地区领跑。从企业规模来看,2023年我国医药制造业规模以上企业数量为9412家,其中长三角地区(不含上海,未公布数据)为2061家,占比高达21.90%;环渤海地区为1418家,占比15.07%;中部地区湖南与湖北为977家,占比10.38%;珠三角地区(广东省)为628家,占比6.67%,成渝地区395家,占比4.20%,五大产业集群占全国比例超55%。从企业发展水平来看,截止目前,我国生物医药(申万行业)上市公司合计494家,其中长三角地区为171家,占比高达34.62%;环渤海地区为99家,占比20.04%;珠三角地区为47家,占比9.51%;中部地区湖南与湖北为40家,占比8.10%;成渝地区为30家,占比6.07%,五大产业集群占全国比例近80%。

图1:各生物医药产业集群2023年规模以上医药企业情况(单位:家,%)

资料来源:Wind,国家统计局,各省市地区统计局,山西证券研究所

资料来源:Wind,国家统计局,各省市地区统计局,山西证券研究所图2:各生物医药产业集群医药上市公司情况(单位:家,%)

资料来源:wind,山西证券研究所

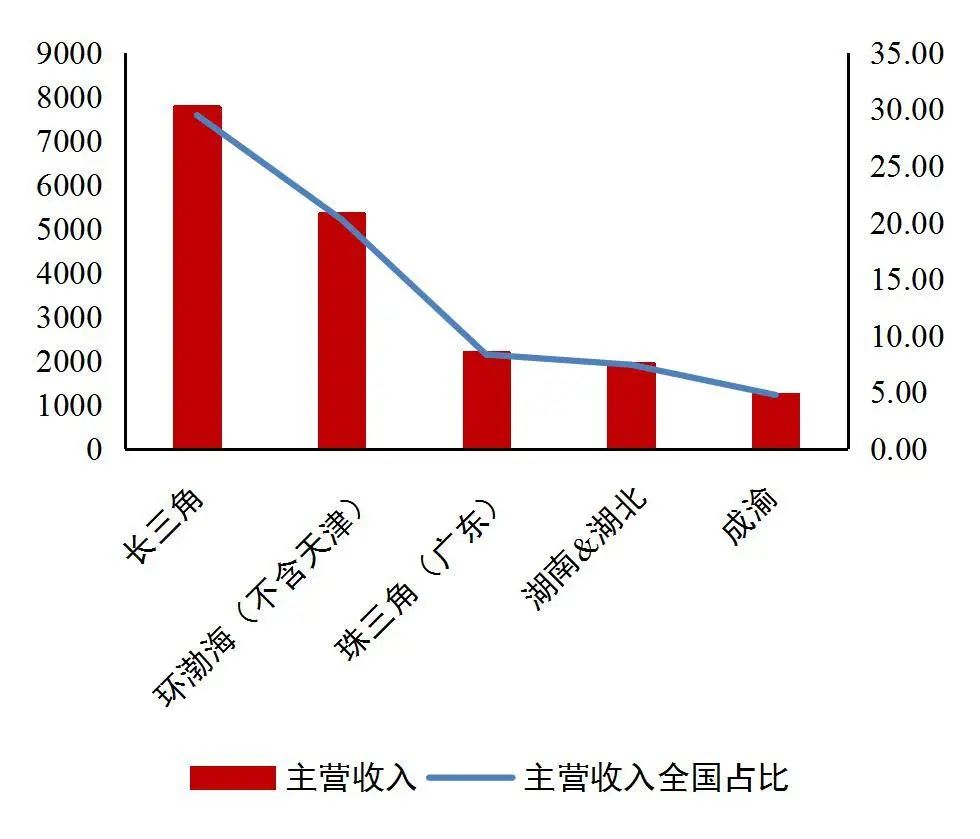

资料来源:wind,山西证券研究所五大产业集群贡献全国医药制造业主要收入及利润,长三角地区居首位。从营业收入来看,2023年全国规模以上医药制造业企业主营收入为2.63万亿元,其中长三角地区为7778.89亿元,全国占比高达29.48%;环渤海地区(不含天津,未公布数据)为5345.63亿元,全国占比20.26%;珠三角(广东)为2194.06亿元,全国占比8.32%;中部地区湖南与湖北为1956.91亿元,全国占比7.42%;成渝地区为1252.81亿元,全国占比4.75%,五大产业集群合计占全国比例超70%。从利润来看,2023年全国规模以上医药制造业企业实现利润总额4191.4亿元,其中长三角地区为1127.95亿元,占比26.91%,环渤海地区为826.82亿元,占比19.73%;珠三角地区(广东)为385.26亿元,占比9.19%;中部地区湖南与湖北为283.07亿元,占比6.75%;重庆市(成都未公布数据)为77.23亿元,占比1.84%,五大产业集群全国占比超60%。

图3:各生物医药产业集群2023年医药主营收入情况(单位:亿元,%)

资料来源:Wind,国家统计局,各省市地区统计局,山西证券研究所

资料来源:Wind,国家统计局,各省市地区统计局,山西证券研究所图4:各生物医药产业集群2023年医药利润总额情况(单位:亿元,%)

资料来源:Wind,国家统计局,各省市地区统计局,山西证券研究所

资料来源:Wind,国家统计局,各省市地区统计局,山西证券研究所五大产业集群带动全国医药创新研发,长三角地区遥遥领先。从研发水平来看,2023年我国共批准36个国产创新药上市,其中长三角地区获批19个品种,占比52.78%;环渤海地区获批6个;珠三角地区获批2个,湖北省获批2个,五大产业集群获批品种数占全国比例高达80.56%。

图5:2023年我国上市创新药地区分布情况(单位:个)

资料来源:CDE,山西证券研究所

资料来源:CDE,山西证券研究所表2:2023年上市国产创新药情况

资料来源:CDE,山西证券研究所

资料来源:CDE,山西证券研究所五大产业集聚医药园区竞争实力强,长三角地区尤为突出。产业园区为产业集群的形成创造了条件,依据《2023中国生物医药产业园区竞争力评价及分析报告》,全国204个生物医药产业园区(有效完成数据填报)综合竞争力排名前50名的园区中长三角地区就占据20位,环渤海地区占据10位,珠三角、成渝、中部湖南&湖北地区各占据3位。此外,环境竞争力、产业竞争力、技术竞争力、人才竞争力、合作竞争力前10名的产业园区也基本医长三角、环渤海等医药产业集群为主。

图6:2022年我国生物医药产业园区综合竞争力前50强分布情况(单位:个)

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所表3:2022年国家生物医药产业园区综合竞争力前50强

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所表4:2022年国家生物医药产业园区环境竞争力前10强

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所表5:2022年国家生物医药产业园区产业竞争力前10强

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所表6:2022年国家生物医药产业园区技术竞争力前10强

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所表7:2022年国家生物医药产业园区人才竞争力前10强

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所表8:2022年国家生物医药产业园区合作竞争力前10强

资料来源:国家药品监督管理局高级研修学院,中国生物技术发展中心,山西证券研究所【长三角是我国生物医药产业高地,已形成特色差异又协作发展的整体格局】

长江三角洲地区,简称长三角,位于中国长江的下游地区,濒临黄海与东海,地处江海交汇之地,沿江沿海港口众多,是长江入海之前形成的冲积平原。长三角覆盖上海市、江苏省、浙江省、安徽省全域,共有41个城市,是我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,在国家现代化建设大局和全方位开放格局中具有举足轻重的战略地位。2023年中国国内生产总值为126万亿元,长三角地区生产总值达到30.5万亿元,创造了全国近1/4的经济总量。此外,长三角汇集了全国17%的高等院校,以及1/4的“双一流”高校,有研发活动的企业数、研发人员数、企业研发研究人员数、地方财政科技支出、发明专利拥有量、新产品销售收入、高技术产业营业收入、高技术产业利润总额等13项指标占全国比重均超过30%,技术国际收入占到全国近50%。

长三角是我国生物医药产业高地,创新实力、产业实力、要素集群及国际影响等均稳居全国第一方阵,依据长三角数据驱动创新生物医药产业链联盟(以下简称“YBDIA”)联合火石创造共同发布的“2023长三角生物医药产业发展指数”显示,2023年长三角指数为101.9,贡献了近29%的医药工业营收总额、46%的国内已上市创新药和海外上市产品,近五年融资总额占全国比重50%,全球许可交易总额占全国比重超过70%。

表9:长三角生物医药产业主要指标在全国占比(2023年)

资料来源:火石创造产业数据中心,Wind,国家统计局,各省市统计局,山西证券研究所

资料来源:火石创造产业数据中心,Wind,国家统计局,各省市统计局,山西证券研究所长三角已形成特色差异又协作发展的整体格局:

上海打造张江生物医药创新引领核心区及其他五大特色产业区。江苏省已经形成南京、泰州、苏州、常州和无锡等八大医药集聚地。浙江省构建“一核两带两圈”的产业发展空间格局。安徽省聚焦现代中药,建立亳州中药生产基地,同时发展合肥、阜阳两个生物医药集聚发展区。依据YBDIA联合火石创造共同发布的长三角生物医药产业10大重点城市榜单(杭州市、合肥市、连云港市、南京市、绍兴市、上海市、苏州市、泰州市、台州市、无锡市),其中上海作为长三角生物医药产业集群的领头羊,创新生态最完备,在上市企业数量、技术创新平台、临床试验资源和研发投入力度等指标排名位列首位,苏州作为创新发展最快的代表,在生物药领域形成高原和高峰,创新药上市及在研产品数量等方面表现亮眼。杭州作为长三角生物医药产业的核心枢纽城市之一,正加速构建生物医药创新高地,在上市企业数量、二三类医疗器械获批数量、全球许可交易总额等指标排名靠前。合肥生物医药产业已成为“芯屏汽合”“急终生智”产业地标中的重要一块,在技术创新平台、临床试验机构、投融资总额等指标排名上升较快。

图7:长三角生物医药空间布局

资料来源:复旦DMG,宁波市数据局,山西证券研究所

资料来源:复旦DMG,宁波市数据局,山西证券研究所协作方面,根据YBDIA与火石创造联合发布的“长三角生物医药产业融合指数”,以2020年为基期,长三角生物医药产业逐步深度融合,2023年指数达到163.3点,较基期增长63.3个百分点,整体呈现出融合基础稳步向好、融合要素稳固增强、融合结果稳中提质的特点。各省市尤其是上海市与江苏省在生产委托、投融资、专利转移频繁合作。2024年6月16日,生物医药未来产业(长三角)创新联合体正式成立,是先进医用材料与医疗器械、先导物成药性研究等7个国家重点实验室、全国重点实验室,沪苏浙皖三省一市的生物医药、医疗器械领军企业、重点园区以及相关高校、科研院所、创新主体等联合发起、共同参与,在长三角地区组建我国生物医药未来产业首个创新联合体。

图8:长三角医药融合指数

资料来源:火石创造产业数据中心,山西证券研究所

资料来源:火石创造产业数据中心,山西证券研究所表10:2023年长三角跨省域药物生产委托合作城市对10强

资料来源:火石创造产业数据中心,山西证券研究所

资料来源:火石创造产业数据中心,山西证券研究所表11:2023年长三角跨省域投融资城市对10强

资料来源:火石创造产业数据中心,山西证券研究所

资料来源:火石创造产业数据中心,山西证券研究所表12:2023年长三角跨省域专利转移城市对10强

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所长三角各地重视生物医药发展,均出台多项政策,积极布局,抢抓产业发展机遇。《上海市生物医药产业发展“十四五”规划》指出,到2025年,上海初步建设成为世界级生物医药产业集群核心承载地。《江苏省“十四五”医药产业发展规划》指出,到2025年,江苏医药产业发展成为具有全球影响力的先进制造业集群和世界知名的创新药高地。浙江省《促进生物医药产业高质量发展行动方案(2022—2024年)》指出,浙江将基本建成“产业大脑+未来工厂”新生态,打造全国生物医药产业制造中心。《安徽省“十四五”卫生健康规划》指出,安徽将初步形成“医、药、械、健、养、游”六位一体的生命健康产业创新发展新格局。

表13:长三角各地医药主要政策

资料来源:上海市经济和信息委员会,上海市人民政府办公厅,上海市规划和自然资源局,上海市生态环境局,上海市住房和城乡建设管理委员会,上海市推进科技创新中心建设办公室,上海市药品监督管理局,上海市医疗保障局,上海市科学技术委员会,上海市卫生健康委员会,上海市地方金融监督管理局,国家金融监督管理总局上海监管局,上海市大数据中心,上海市人民政府办公厅,江苏省工业和信息化厅,江苏省人民政府,江苏省发展和改革委员会,江苏省人民政府办公厅,江苏省药品监督管理局,浙江省发展和改革委员会,浙江省人民政府办公厅,浙江省经济和信息化厅,浙江省医疗保障局,安徽省经济和信息化厅,安徽省药品监督管理局,安徽省药品监督管理局,山西证券研究所

【山西省生物医药发展优势众多,壮大仍面临多项问题】

山西省药材资源丰富。山西省地貌类型复杂多样,有山地、丘陵、高原、盆地、台地等,其中山地、丘陵占比高达80%,大部分地区海拔在1000米以上,独特的地理环境孕育了丰富的药用植物资源。山西素有“北药宝库”之称,是全国中药材主产省份之一。依据第四次全国中药资源普查试点工作统计,山西省共有中药材1788种,其中植物药1625种,动物药133种,矿物药30种,道地药材30多种,长治苦参、潞城党参、安泽连翘、新绛远志、万荣柴胡、恒山黄芪等都是闻名全国的晋产道地药材。

山西省具有深厚的医药历史底蕴,“伏羲制九针”创造针灸,“神农尝百草”始有医药,傅山先生手著的《傅青主女科》至今仍对中医临床具有指导意义,已传承了近500年的广誉远(维权)是我国历史最悠久的中药企业和药号品牌,曾与同仁堂、胡庆余堂、陈李济并誉为“清代四大药店”,龟龄集和定坤丹的处方及炮制工艺被评为“国家级非物质文化遗产”。

山西省重视生物医药产业的发展。2020年,山西省委、省政府提出建设中医药强省重大战略。2022年,山西省印发《山西省重点产业链及产业链链长工作机制实施方案》明确现代医药为山西省首批10条重点产业链之一,提出围绕“制药原材料—医药研发—医药制造”成链,提出重点解决创新能力不足、高附加值品种缺乏、产品同质化严重等短板,打造道地中药材、特色原料药、经典中成药、生物创新药等具有山西特色的医药产品,构建具备差异化竞争优势的现代医药产业链。2024年,山西省商务厅、工信厅联合发布《山西省现代医药产业链中长期发展规划(2024—2026年)》提出,力争到2026年,我省现代医药产业链链上企业达到120家以上,全省医药产业链实现年营收660亿元以上。此外,近年来山西省政府及相关部门一直在出台政策推动本省现代医药产业的发展。

表14:山西省医药政策

资料来源:山西省人民政府办公厅,山西省人民代表大会常务委员会,山西省药品监督管理局,山西省商务厅,山西省发展和改革委员会,山西省商务厅、山西省工业和信息化厅,山西省商务厅,山西证券研究所

山西省生物医药产业初具规模。依据国家统计局数据,山西省规模以上医药制造业企业营业收入及企业数量持续增长, 2022年,山西省医药制造业实现营业收入280亿元,企业单位数达125个。药智网对截止2023年5月太原、大同、运城、临汾、长治山西省五个主要城市中各类医药企业统计数据显示,山西省生物医药产业链各领域已形成了一定规模的企业数量。同时,山西省已搭建了以“制药原材料—医药研发—医药制造”为链条、涵盖医药行业上中下游的现代医药产业链,产业链以链主企业国药威奇达、振东制药、亚宝药业3家“链主”为核心,拥有规上重点企业100多户,初步形成以国药威奇达为核心的上游医药中间体、原料药制造环节,以振东制药、亚宝药业为核心的中游医药研发、下游药品制造环节。

图9:山西省规模以上医药制造业企业单位数量及营业收入(单位:家,亿元)

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所图2:太原、大同、运城、临汾、长治生物医药产业链各领域企业数量(单位:家)

资料来源:药智网,山西证券研究所

资料来源:药智网,山西证券研究所山西省重点打造三大医药产业集群。山西省为推动医药产业发展,正在重点建设三大医药产业集群。三大集群在医药产业链上发挥不同的作用。

大同经济开发区、怀仁经济开发区和屯留经开区,为医药产业链上游原材料产业集群。作为大同市医药产业发展的集聚区,大同经济开发区医药园区内集聚了山西双雁药业、国药威奇达、振东泰盛、普德药业等知名制药企业,该园区居全省六大特色医药产业集群之首,医药产值占据全省“半壁江山”,克拉维酸钾等原料药产销量全球第一,黄芪等道地中药材驰名中外,是承载和实施晋药、同药发展战略的重要平台。截止2024年5月,怀仁经济技术开发区现已入驻生物医药企业25家,其中规上企业10家、高新技术企业9家,主要产品涵盖中成药、化学药、原料药、生物制药、医药中间体、抗生素、非PVC输液软袋、消毒湿巾八大类200多个品种/规格。屯留经开区已集聚太行药业、双鹰药业、振东五和堂制药、三宝药业、国药长治医药物流等企业。

山西转型综改示范区、晋中国家农高区、上党经开区、盐湖高新区为医药产业链中游研发集群。山西转型综改示范区企业锦波生物是全球唯一一家实现人源化胶原蛋白产业化的企业,率先实现了重组III型人源化胶原蛋白生物新材料的规模化生产,已建成了全球首个最大、最专业人源化胶原蛋白的产业基地——锦波合成生物产业园;纳安生物成功实现自主知识产权T320创新抗癌药的中美双报,或将实现山西生物抗癌新药零的突破;医药产业作为示范区晋中开发区七个产业集群之一,先后引进了德元堂、振东安欣等26户制药生产企业,产业基础雄厚。晋中国家农高区充分发挥神农科技集团控股广誉远国药的前景效应,持续壮大中药材集团、黄河中药、元和堂等骨干企业实力,构建集种植、加工、科研、生产、销售、物流、文化、康养于一体的产业体系。上党经开区依托链主企业振东集团,及省级中药材商贸平台,对接中国科学院苏州医学工程研究所、北京中康联健康科技、山西康养集团,引进江西宜导药业,开发生产中药颗粒;引进快手选品“智慧云仓”,搭建医药电商平台,新上山西振东养生酒及保健功能食品新剂型项目,着力打造中医药、大健康、现代电商相融合的现代医药健康产业。盐湖高新区以石药银湖为龙头,聚集了瑞芝生物、道一生物、普鑫药业等企业,形成了集研发、生产、包装、物流为一体的产业链条。

忻州经开区、繁峙经开区、榆社经开区、风陵渡经开区为产业链下游医药制造集群。繁峙经开区涉及中药材加工,恒宇天然草本资源有限公司已通过首批“科创中国”山西省博士创新站认定。榆社医药包材产业被晋中市评为医药包材专业镇,产业内企业产值近20亿元,经开区内集聚广生胶囊、天生制药、广华源等骨干企业。风陵渡经开区重点发展以亚宝药业为龙头的现代医药产业链条,大力推进“原料药生产—成品药—医疗包装—医疗指导”全产业链模式,形成集化学制药、生物制药、现代中药、营养健康、医药包装材料等交叉互融的现代医药产业集聚发展新格局。

图11:山西省生物医药产业链集群布局

资料来源:山西省商务厅,黄河新闻网,漯河市晋商会,新浪财经,世界晋商圈,中国县域经济报,忻州经济开发区管理委员会,忻州日报,榆社县人民政府,山西证券研究所

山西省生物医药产业整体处于初步发展状态,发展壮大仍面临较多问题。

产业规模小,龙头效应较差。山西省生物医药产业规模较小,企业数量较少,龙头带动效应较差,整体竞争力有待持续加强。从2022年医药制造业规模以上企业单位数量及营业收入来看,山西省均全国排名靠后,营业收入仅占全国的1.06%;从生物医药上市公司数量来看,截止目前山西省仅有5家上市企业,在全国排名靠后,且相关企业营收利润等各方面均落后于全国龙头企业。此外,目前部分工业园区从规模、产业链、设施配套等各方面水平均明显落后于国内领先生物产业集群。

图12:2022年全国各省市地区医药制造业规模以上企业营业收入(单位:亿元)

资料来源:Wind,各省市地区统计局,山西证券研究所

资料来源:Wind,各省市地区统计局,山西证券研究所图13:2022年全国各省市地区医药制造业规模以上企业单位数(单位:家)

资料来源:Wind,各省市地区统计局,山西证券研究所

资料来源:Wind,各省市地区统计局,山西证券研究所图14:全国各省市地区医药上市公司数量(单位:家)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所研发投入不足,创新能力较弱。作为高科技产业,生物医药研发对人才和资金的投入要求较高。山西省生物医药产业研发支出较为不足,2022年全国医药制造业研究与试验发展(以下简称“R&D”)投入强度(R&D经费与GDP之比)为3.57%,而山西省医药制造业R&D投入强度则仅为1.76%。山西省大部分医药企业属于中小型企业,企业资金不雄厚,高层次科技人才和管理人才较为缺乏。此外,山西省生物医药产业及大部分企业均还未建成完善的科技创新体系,产品多以仿制为主,重复性高,缺少具有自主知识产权的创新药。

成果转化较难,融资缺口较大。技术成果向产业化的转化存在问题是制约生物医药产业发展的重要因素之一,目前山西省生物医药技术成果在转化的过程中遇到较多瓶颈,譬如科研院所与高校研发技术与企业实际产品衔接不够紧密,难以快速转化成产品等。融资对产业及企业的成长具有重要支撑作用,山西省发展长期以来以煤炭等传统产业为主,而生物医药等新兴产业融资环境相对较差,企业融资较难。

【山西省生物医药产业发展建议】

强化政策支持,营造良好营商环境。结合山西省生物医药及细分领域产业实际和特点,制定引导产业发展的政策及鼓励税收的优惠政策,探索建设行政监管、安全伦理、知识产权等方面的政策法规体系,鼓励龙头企业引领地方和行业标准制定。鼓励并支持建立产业联盟或产业协会,营造良好营商环境,简化优化审批程序。

加大人才引培力度,建立高效协同的创新体系。实施开放的人才招引政策,依托重点人才工程,加大生物医药各领域“高精尖缺”人才、领军人才和战略科学家的引进和留用力度。加强人才培养,鼓励高校、科研院所建设生物医药类学位点,提高人才培养质量;鼓励高校、科研院所与企业合作建设人才培养基地,实现人才资源共享;建立完善青年人才培育“绿色通道”机制。着力建设企业、政府、医院、高校、科研院所等多主体参与、高效协同、产业化为目标的创新体系,围绕生物医药相关产业链,构建完善的覆盖技术研发、公共服务、企业孵化、产业培育的科技创新支撑平台体系。

加快科技成果转化,不断延伸产业链。加快建立生物医药创新成果转化长效机制,打造全孵化链条,促进产学研三方联动,加快推动重大科研成果产业化,实现科技与经济的“无缝衔接”,以更强的“协同效应”推动生物医药产业化发展;完善科技成果转移转化扶持政策,保障各方利益;持续提升科研成果与市场需求的匹配程度。充分依托山西省现有基础优势,推动生物医药产业从提供单一产品向整体产业链延伸,引导大企业向产业链上下游开拓。

大力培育龙头,加速产业集聚。龙头企业对产业链整体的发展具有显著的带动作用。聚焦专业基础好、创新能力强、发展潜力大的高成长性企业,加快培育“单打冠军”“独角兽”企业;发挥龙头企业引领支撑作用,引导其向产业链上下游开放资源,推动大中小企业融会贯通;支持龙头企业加强资本运作,通过自主创新、收购并购等方式发展壮大。持续引导医药企业、创新资源向园区和基地集聚,吸引国内外优质企业设立各类研发中心、生产基地等,支持专业园区快速发展壮大。

立足中药材原产地,打造特色中药产业链。依托山西省天然的地理条件优势,大力发展中药产业,打造具有山西特色的中药产业链。扩大上游药材尤其是道地药材种植面积,持续推动全省中药材种植产业化、标准化,增加中药材产量及全国占比,提高药材价格及交易主导权,提升本地中药材交易市场地位及影响力。搭建涵盖中药材种植、中药饮片加工、中药配方颗粒生产、中成药制造、中药流通、中药科研和中药文化传播等全产业链体系,推动山西中医药现代化、产业化、国际化,将中医药种植、制造、研发、贸易、服务、文化等多维度相结合,助推中药交易市场打开知名度,提升影响力。

加强金融支持,提供数据要素保障。探索多元化融资渠道,积极引入风险、创业及私募股权基金等,发挥各类基金在支持生物医药产业发展方面的作用;借助专业投资团队的深度行业研究和产业视角,聚焦生物医药细分领域进行投资,重点布局高速成长期和并购阶段项目,建立专门部门对处在新药实验阶段的企业提供帮助。持续推动优质生物医药企业充分利用境内外多层次资本市场上市挂牌融资。构建大数据技术与生物医药领域应用的自主知识产权和标准体系,为生物医药领域创新应用提供技术支撑;形成覆盖范围广、统筹利用的生物医药信息数据共享平台,引导数据流通、开放共享,为生物医药发展提供要素支撑。

加强外部协同,促进产业合作发展。山西省周边京津冀等地区拥有雄厚的医药产业基础及医药创新企业,加强与周边及医药产业发达地区在政策、技术创新、成果转化、服务体系等方面的合作,推动与周边及医药产业发达地区高校科研院所、企业、投融资机构等资源的协同对接,有助于山西省生物医药产业在人才、科技创新、科研成果转化等方面的加速进步,促进山西省生物医药在产业及企业上的大力发展。

风险提示:宏观经济不达预期;政策监管趋严及落实不达预期;产业发展与转型缓慢。

报告标题:生物医药专题(二):长三角是我国产业高地,山西省发展优势与问题并存

分析师:刘建宏

执业登记编码:S0760518030002

邮箱:liujianhong@sxzq.com

报告发布日期:2024年12月2日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

(转自:山证绿色产业研究)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)