中国进口汽车市场月报

(2024年10月)

供给情况:

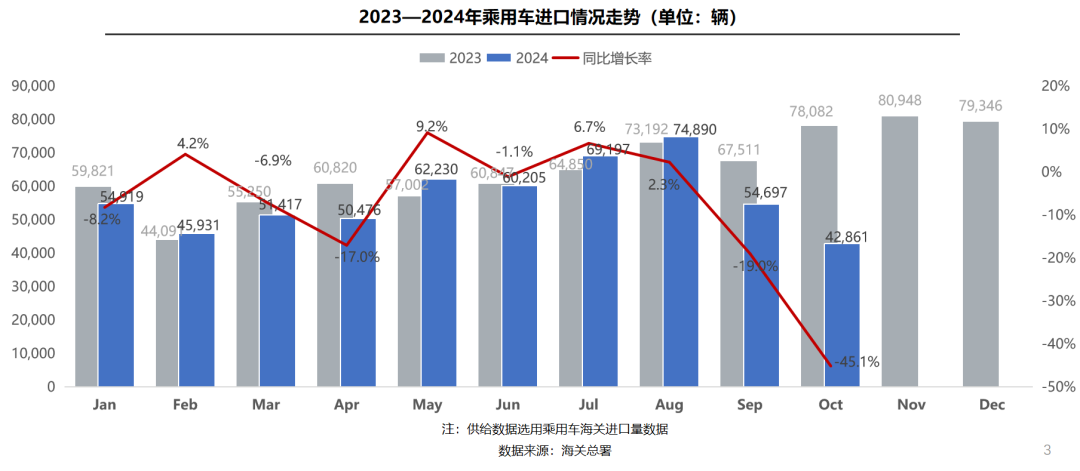

10月,乘用车进口4.3万辆(含底盘),销量低迷致使库存压力持续攀升,叠加红海局势升级阻滞海运,本月进口量大幅收缩,同比下滑45.1%,环比下滑21.6%。1-10月,乘用车累计进口56.7万辆,同比下滑8.8%,延续负增长。

销售情况:

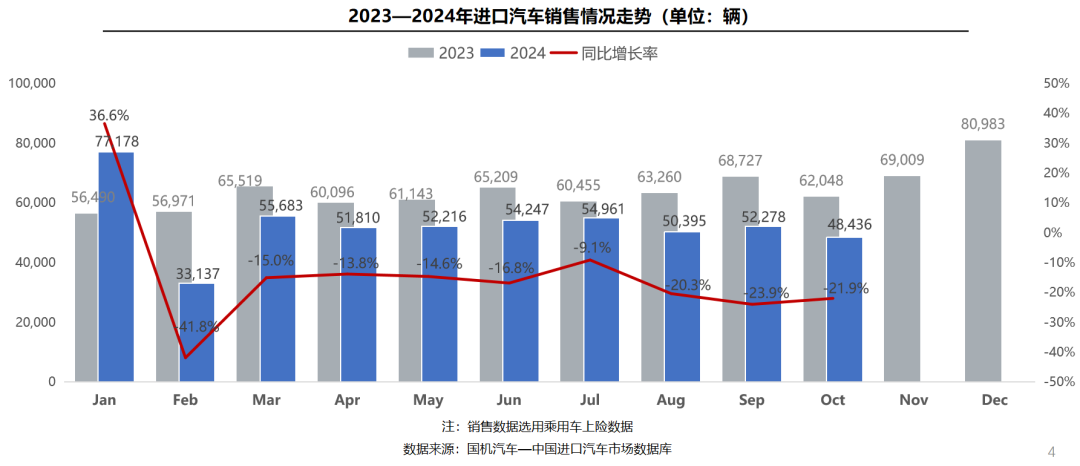

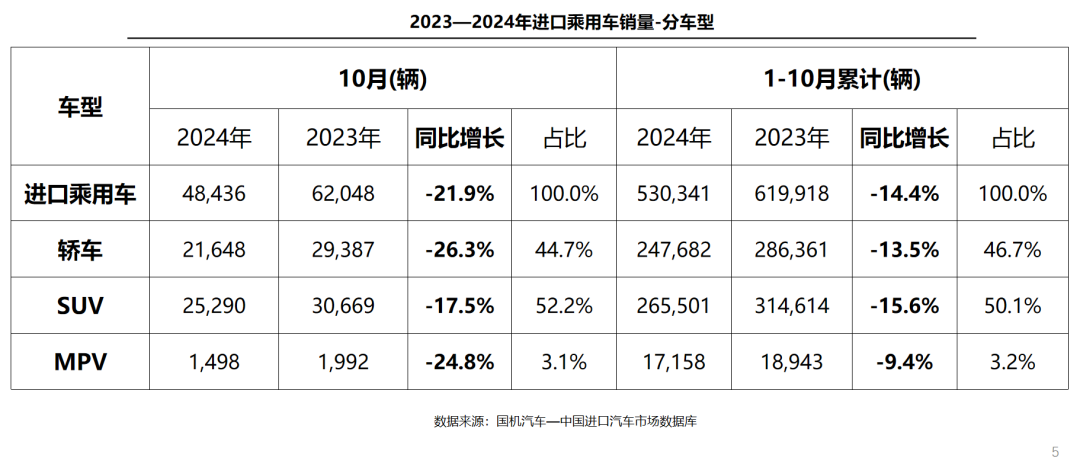

10月,进口乘用车销售4.8万辆,在国产新能源车型频出、价格战加剧及以旧换新政策推动下,加之国际品牌本土化加速,进口燃油车需求持续承压,销量同比下滑21.9%,环比下滑7.3%。1-10月,进口汽车累计销售53.0万辆,同比下滑14.4%。

车型结构-整体市场:

10月,三大车型均同比下滑。受雷克萨斯ES销量下滑影响,轿车同比降幅最大,达26.3%;MPV、SUV分别同比下滑24.8%和17.5%。1-10月,车型销售结构仍以轿车和SUV为主,占比96.8%。

车型结构-细分车型:

10月,轿车销量前十车型中两成实现增长,在国产前清库促销和去年同期改款所致的低基数共同促进下,奔驰CLA级同比大幅增长587.9%;受国产版本即将上市影响,奥迪A5同比降幅最大,达35.4%。SUV销量前十车型中仅三成实现增长,依靠降价促销,雷克萨斯NX销量同比增长19.4%;保时捷Cayenne同比下滑45.5%,降幅最大。

级别结构:

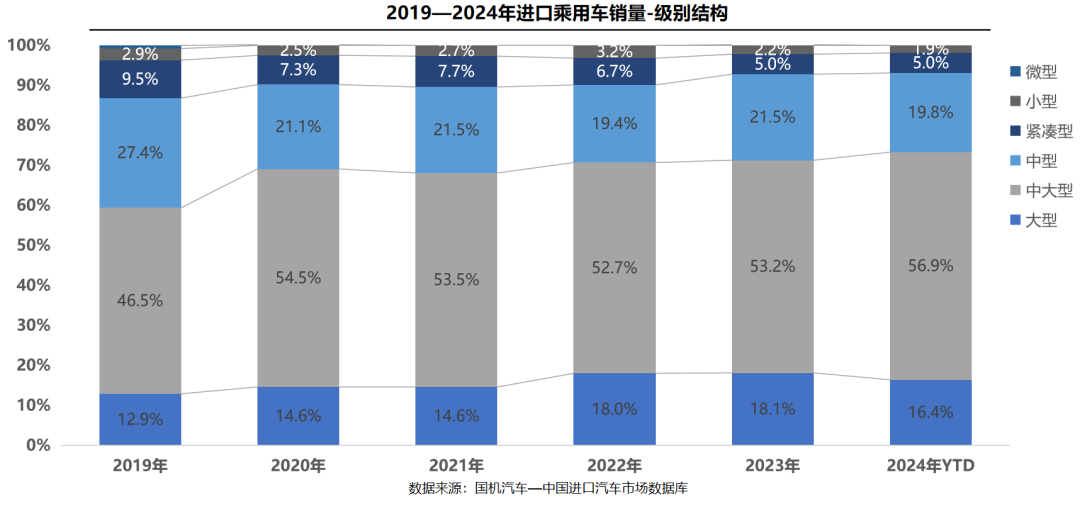

1-10月,在雷克萨斯ES、RX,丰田LandCruiser等车型销量增长带动下,中大型车占比进一步提升至56.9%,份额增幅最大,较2023年提升3.7个百分点;中型车和大型车份额降幅最大,下滑1.9个百分点,主要由于宝马X7、奔驰GLS级等车型销量下滑所致;小型车份额下滑0.3个百分点。

品牌结构-整体市场:

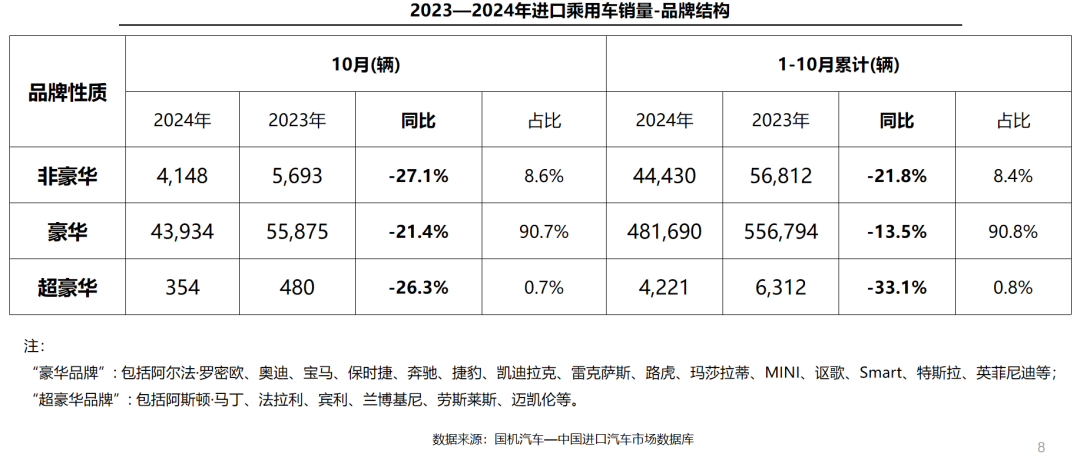

10月,非豪华、豪华及超豪华车型销量均呈现同比下滑,但降幅均同有所收窄。受丰田埃尔法、 LandCruiser,Jeep牧马人等车型销量下滑影响, 非豪华品牌同比下滑27.1%,下滑幅度最大;豪华品牌、超豪华品牌本月分别同比下滑21.4%和26.3%。1-10月,豪华品牌仍是绝对销售主力,占销售总量的90.7%。

品牌结构-细分品牌:

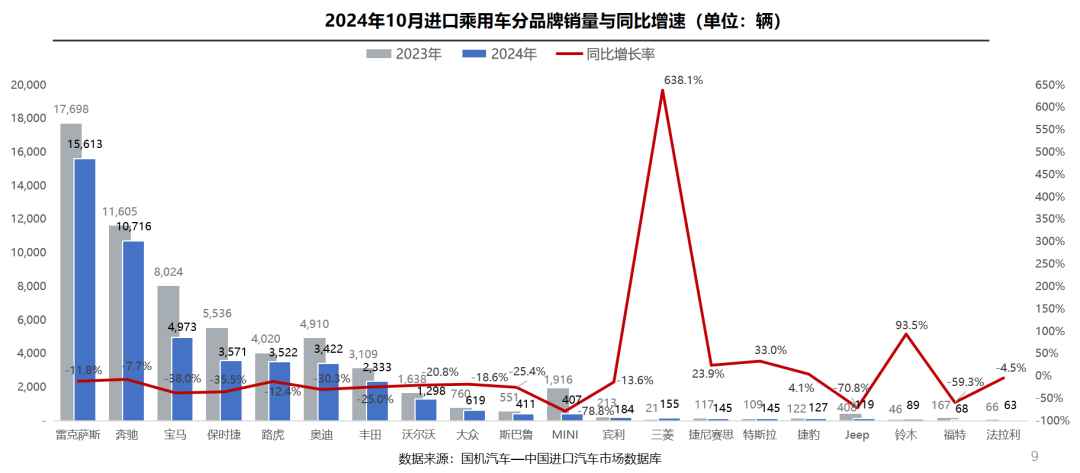

10月,前二十品牌中仅5个品牌销量实现增长。雷克萨斯、奔驰、宝马依然位列销量前三;受帕杰罗改款及大幅降价促销的拉动,三菱本月销量增幅最大,同比增长638.1%;在新款吉姆尼上市的带动下,铃木销量同比增长93.5%;受国产化影响下,MINI同比降幅最大,达78.8%,Jeep、福特销量同比下滑均在50%以上。

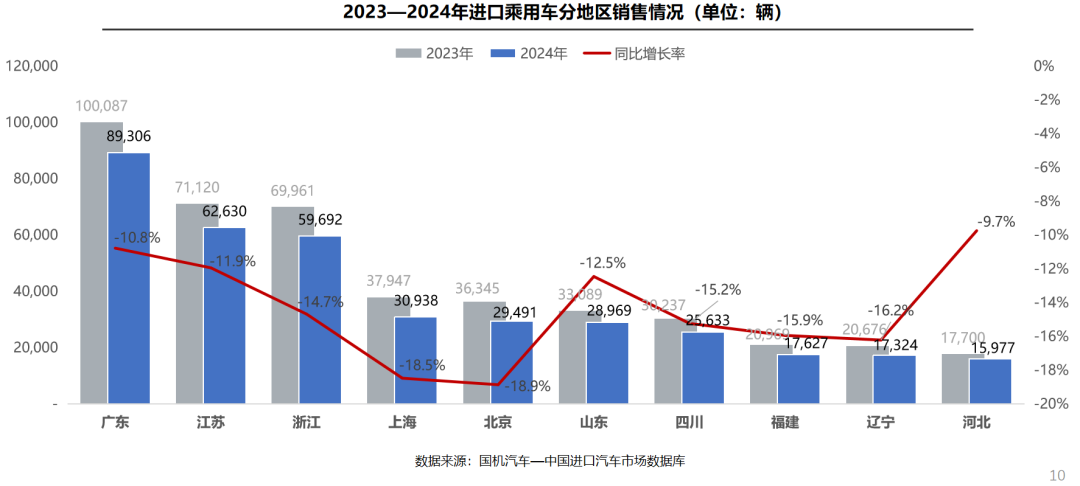

区域结构:

1-10月,广东、江苏、浙江销量依然位列前三,销量前十省份均呈现同比下滑。其中,北京销量降幅最大,同比下滑18.9%,主要源自奥迪Q7、宝马5系、奔驰S级等车型销量下滑影响;得益于雷克萨斯ES、路虎揽胜运动等车型的销量增长,河北同比下滑9.7%,降幅最小。

(转自:国机汽车)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)