(来源:德邦证券研究)

寒潮扰动来袭,动力煤价有望止跌反弹。A)价格及事件回顾:本周CCTD环渤海Q5500动力煤上涨至833元/吨,较上周下跌约15元/吨(-1.17%)。产地方面,主产区前期搬家到面煤矿恢复生产,整体供给小幅上升。坑口方面,主产区产销平衡,冶金化工按需补库,长协维持拉运。港口方面,铁路发运量延续高位水平,港口累库下价格偏弱运行。下游方面,北方供暖已开启,但受气温偏暖影响,电厂日耗未出现明显提升。随着冷空气南下,中小电厂刚需采购预计会有所增加,或将给市场带来底部支撑。B)价格短期观点:我们判断煤价有望开启震荡反弹。i)水电预期减弱:7月下旬以来,长江流域来水持续偏少,11月16日,三峡水库入库流量为7300立方米/秒,较去年同期下降3%,水电出力偏弱,火电补位效应愈强;ii)寒潮来袭支撑冬储采煤需求:据气象部门预测,23日至27日,受寒潮影响,我国将出现大风降温天气,气温普遍下降6℃至10℃,西北地区东部、内蒙古、等地的部分地区降温12℃以上,28日前后最低气温0℃线将南压至长江中下游一带。随着冷空气临近,电厂日耗随之提升,冬储采煤支撑需求。iii)非电需求有韧性:根据Mysteel数据,最新一期甲醇/尿素89.03%/81.73%,处于历史同期高位。C)价格中长期观点:我们认为动力煤在850元/吨上下有较强支撑,2025年价格中枢有望回升至1000元以上。i)2024年1-10月全国煤炭总产量38.92亿吨,同比增长1.2%,年化产量46.7亿吨,较去年难有增量;ii)重要政策持续发力后经济有望触底回升,需求反弹将对价格形成强支撑。

焦炭第三轮提降落地,铁水高位支撑双焦刚需。A)价格及事件回顾:本周,京唐港主焦煤价格下跌至1640元/吨(环比持平)。焦煤方面:产地方面,近期主产地部分煤矿因检修,整体供应稍有收紧。下游方面,钢材消费淡季即将来临,市场情绪转弱,焦炭第三轮提降落地,焦企仍有一定利润空间。根据Mysteel数据,本周全样本独立焦企产能利用率73.68 %,环比增加0.53 PCT。焦炭方面:焦炭第三轮提降落地,湿熄焦炭价格下跌50元/吨、干熄焦下跌55元/吨。下游方面,终端生产暂无较大变动,本周247家铁水日均产量为235.8万吨,环比下降0.14万吨,短期铁水高位震荡或对原料煤需求有一定支撑。B)价格短期观点:我们认为2024年宏观预期改善下,双焦价格有望震荡反弹。i)财政部部长蓝佛安在11月8日的十四届全国人大常委会第十二次会议新闻发布会上提出总量10万亿元的一揽子化债新政。同时蓝佛海透露目前正积极谋划财政政策,加大逆周期调节力度。增量政策力度空前,对经济拉动效应有望显现。ii)2024年9月国新办发布会出台多项地产政策组合拳,包括下调存量房贷款利率预计0.5个百分点、统一首套及二套房首付贷款比例至15%、增加保障性住房贷款支持比例至100%等,稳地产政策再加码,黑色需求有望企稳;iii)国家发改委、财政部7月印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,提出统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,双焦长期需求预计有保障。

本周数据回顾:1)煤炭价格及下游价格:秦皇岛Q5500平仓价824元/吨(-1.55%),京唐港主焦煤库提价1640元/吨(持平),国内主要港口冶金焦平仓价1750元/吨(-2.83%);2)供需分析:秦皇岛港铁路调入量53.1万吨(-1.67%),港口吞吐量52.1万吨(+6.33%);3)库存分析:秦皇岛库存685万吨,较上周减少8万吨(-1.15%),钢厂焦煤库存744万吨,较上周减少2.24万吨(-0.30%);4)国际煤炭市场:IPE鹿特丹煤炭价为123.0美元/吨(+1.86%),澳大利亚峰景焦煤到岸价为217.0美元/吨(-1.36%),动力煤内外价差为42.38元/吨,较之前收窄12.69元/吨,主焦煤内外价差为-89.20元/吨,较之前价差扩大25.43元/吨。

投资建议:2024年9月政治局会议开启经济支持新篇章,结合近两年供给持续弱化,煤炭板块基本面底部再度确认,预计未来850元/吨动力煤价底部支撑明显,市场对于EPS担忧有望逐步打消;结合2024年国资委全面推开国有企业市值管理、证监会推动上市公司高质量分红、央行引导银行向上市公司和主要股东提供贷款支持回购和增持股票,煤炭股红利价值有望进一步凸显,DDM模型的分子和分母端有望迎来双击。重点看好三个方向:1)优质分红。推荐陕西煤业、中煤能源、兖矿能源、山煤国际,建议关注:中国神华等;2)双焦弹性。推荐潞安环能、平煤股份、淮北矿业、中国旭阳集团,建议关注:山西焦煤、冀中能源等。3)长期增量。推荐:广汇能源、新集能源、甘肃能化、电投能源、昊华能源、永泰能源,建议关注:盘江股份、陕西能源、苏能股份等。

风险提示:国内经济复苏进度不及预期;海外需求恢复不及预期;原油价格下跌拖累煤化工产品价格。

目录

1. 行业数据跟踪1.1. 价格梳理:动力煤焦煤价格分化,下游产品涨跌不一1.1.1. 煤炭价格:动力煤价下跌,炼焦煤价持平1.1.2.下游价格:产品价格分化,卷螺差上涨1.2. 供需分析:铁路调入量减少,国内外运价分化1.3. 库存分析:南北港口动力煤库存增加,下游双焦库存分化1.4. 国际煤炭市场:海外煤价分化,动力煤焦煤内外价差收窄2. 行情回顾:板块下跌,跑赢大盘3. 本周重要事件回顾3.1. 行业新闻3.2. 公司公告4. 风险提示

正文

1. 行业数据跟踪

1.1. 价格梳理:

动力煤焦煤价格分化,下游产品涨跌不一

1.1.1.煤炭价格:动力煤价下跌,炼焦煤价持平

港口动力煤现货:秦皇岛港Q5500动力煤较上周下跌

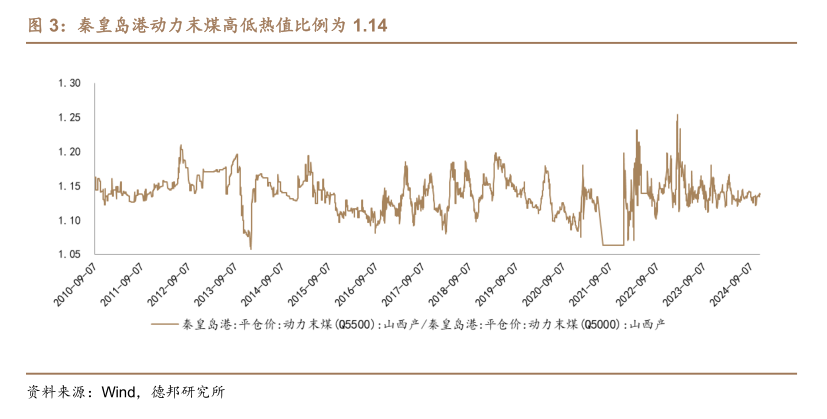

高低热值煤价较上周持平

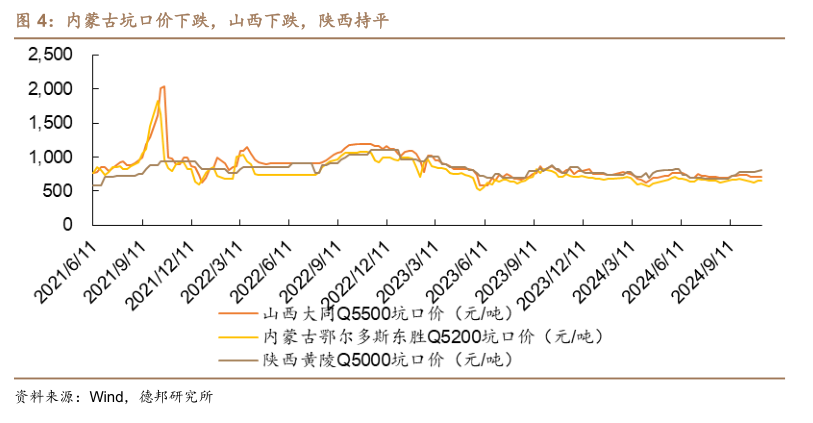

坑口动力煤:内蒙古坑口价下跌,山西下跌,陕西持平

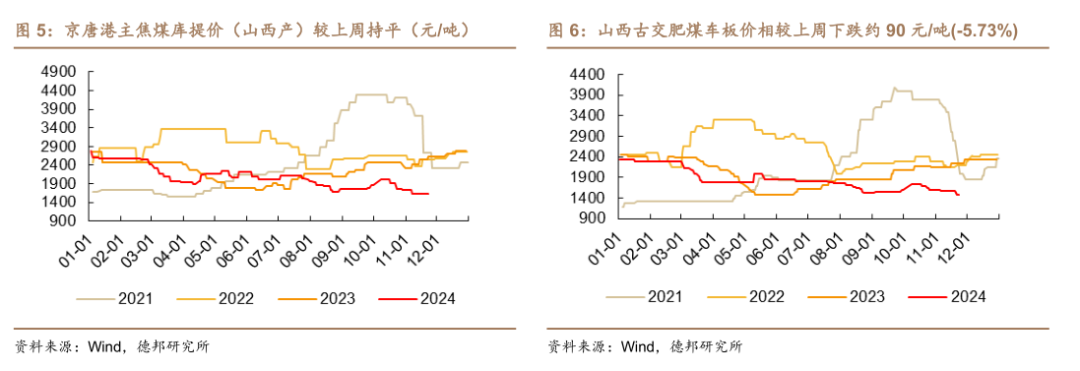

港口&坑口炼焦煤:京唐港主焦煤库提价(山西产)较上周持平,山西古交肥煤车板价较上周下跌

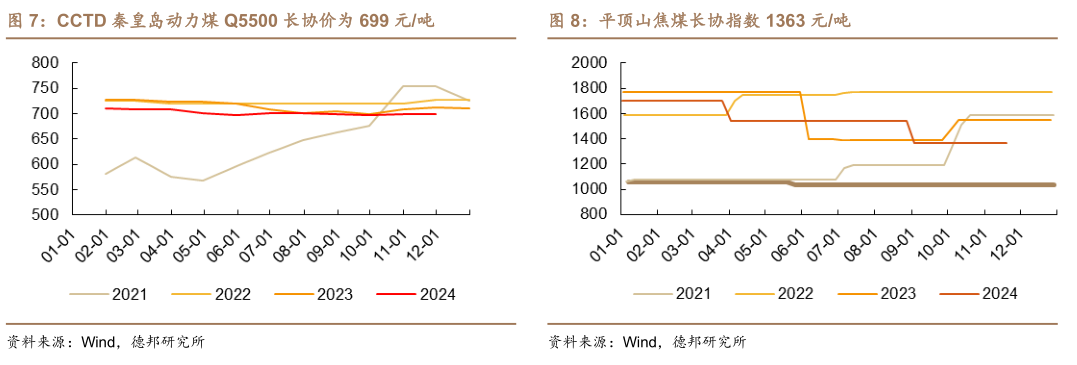

动力煤&炼焦煤长协:2024年10月CCTD秦皇岛动力煤Q5500长协价为699元/吨;截至2024年11月19日, 平顶山焦煤长协指数1363元/吨

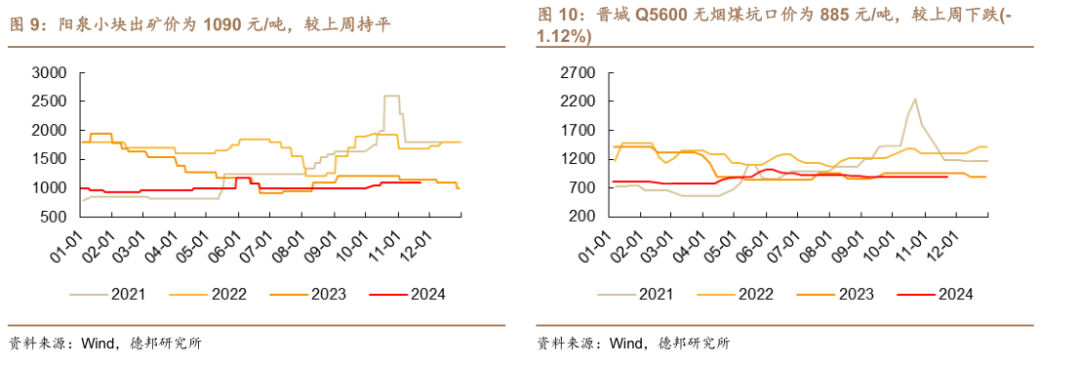

坑口无烟煤:阳泉无烟煤价较上周持平、晋城无烟煤价较上周下跌

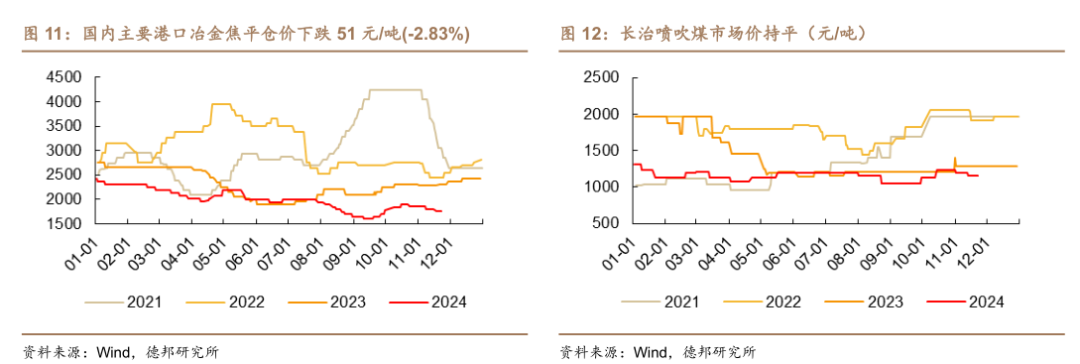

焦炭&喷吹煤:国内主要港口冶金焦平仓价下跌、长治喷吹煤市场价较上周持平

1.1.2. 下游价格:产品价格分化,卷螺差增加

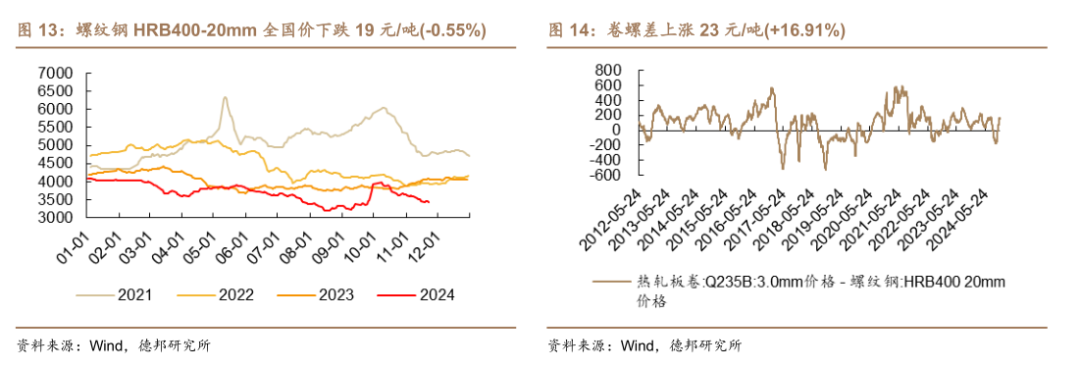

焦煤下游:螺纹钢价格下跌、卷螺差较上周增加。截至2024年11月22日,螺纹钢HRB400-20mm全国价3441元/吨,较上周下跌19元/吨(-0.55%);卷螺差为159元/吨,较上周上涨23元/吨(+16.91%)。

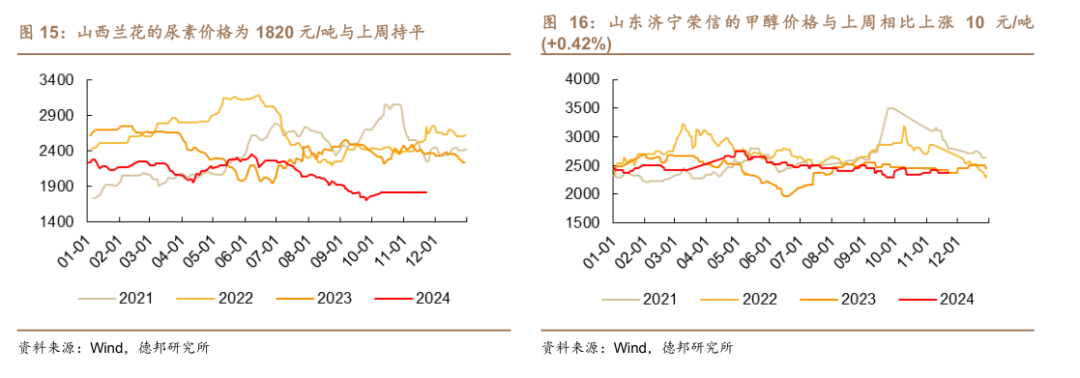

化工煤下游:尿素价格较上周持平,甲醇价格较上周上涨。截至2024年11月22日山西兰花的尿素价格为1820元/吨,与上周持平;截至2024年11月22日山东济宁荣信的甲醇价格为2380元/吨,与上周相比上涨10元/吨(+0.42%)。

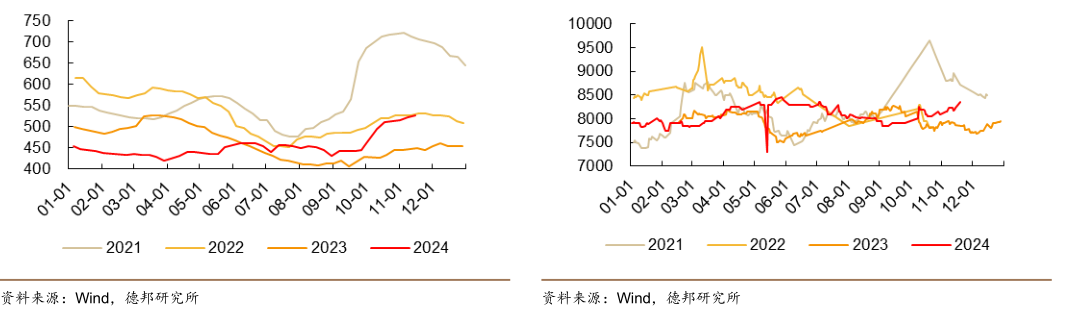

化工煤下游:水泥价格较上周上涨,聚乙烯价格较上周上涨。截至2024年11月15日华东PO42.5水泥平均价为527元/吨,与前一周相比上涨6元/吨(+1.15%);截至2024年11月19日神华包头聚乙烯竞拍价8350元/吨,与上周相比上涨110元/吨(+1.33%)。

1.2. 供需分析:铁路调入量减少,国内外运价分化

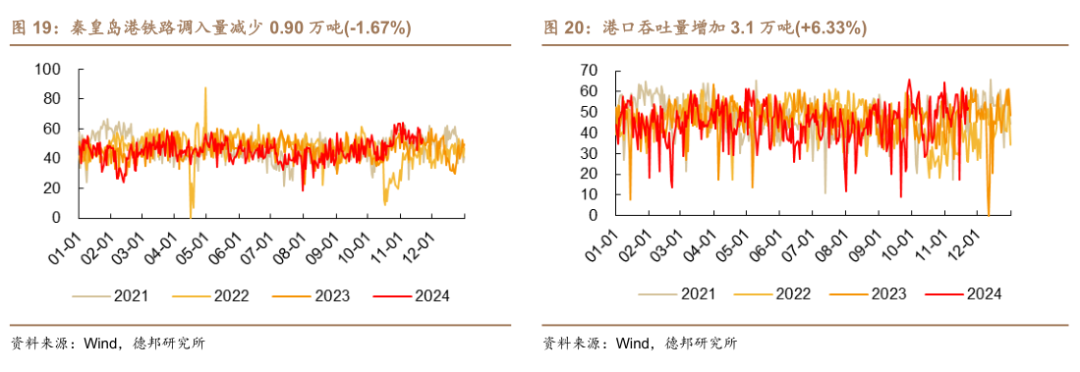

煤炭发运:秦皇岛港铁路调入量减少,港口吞吐量增加。截至2024年11月22日秦皇岛港铁路调入量53.1万吨,与上周相比减少0.90万吨(-1.67%);港口吞吐量52.1万吨,与上周相比增加3.1万吨(+6.33%)。

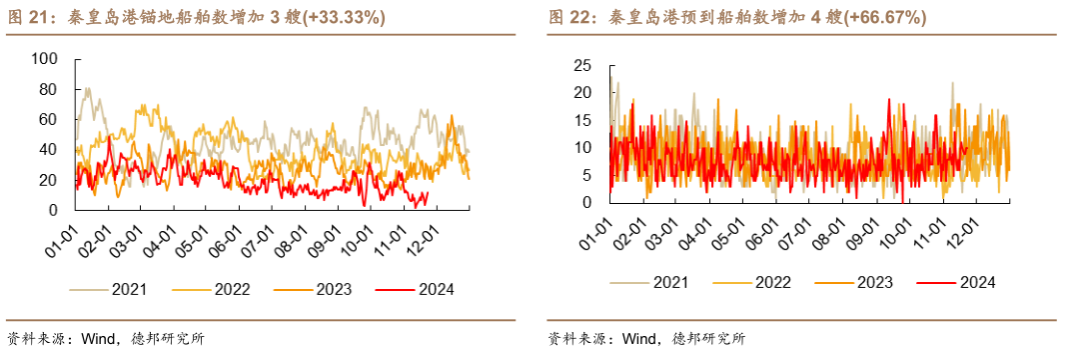

动力煤需求:

锚地船舶数、预到船舶数增加

。截至2024年11月22日秦皇岛港锚地船舶数12艘,与上周相比增加3艘(+33.33%);秦皇岛港预到船舶数增加4艘(+66.67%)。

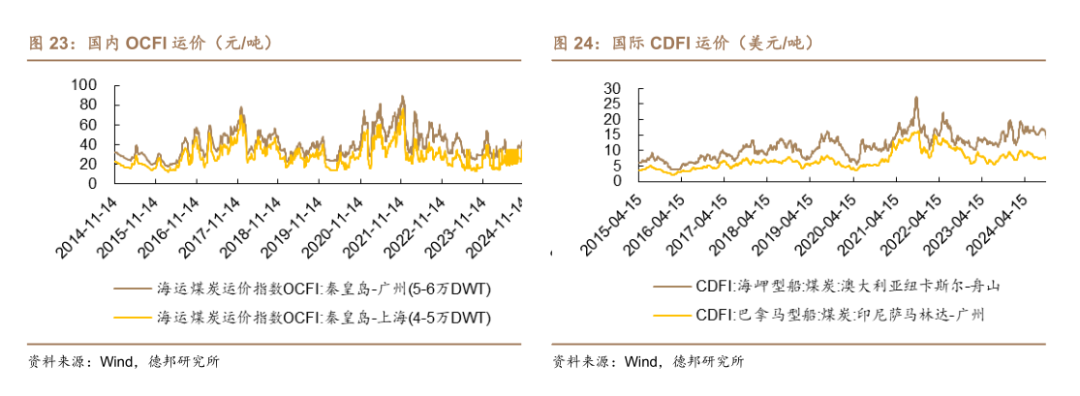

煤炭运费:国内运价上涨、国际运价下跌。截至2024年11月22日,国内OCFI运价:秦皇岛-广州、秦皇岛-上海分别为47.4元/吨、35.5元/吨,较上周变化分别为:上涨4.4元/吨(+10.23%)、上涨5.0元/吨(+16.39%):国际CDFI运价:纽卡斯尔-舟山、萨马林达-广州分别为15.31美元/吨、7.02美元/吨,较上周变化分别为:下跌0.40美元/吨(-2.57%)、下跌0.10美元/吨(-1.41%)。

1.3.库存分析:南北港口动力煤库存增加,下游双焦库存分化

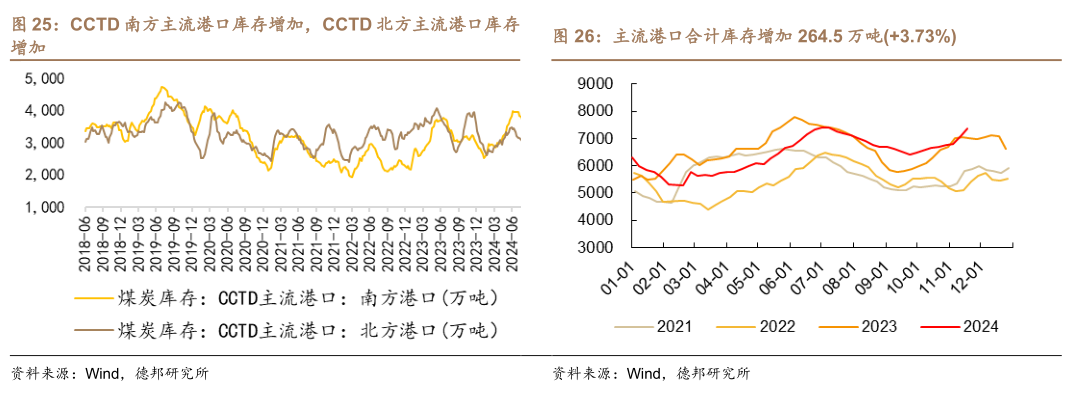

港口总库存:南、北方主流港口库存增加,主流港口合计库存增加。截至2024年11月18日CCTD南方主流港口库存为3416.5万吨,较上周增加66.8万吨(+1.99%);截至2024年11月18日CCTD北方主流港口库存为3947.3万吨,较上周增加197.7万吨(+5.27%);截至2024年11月18日主流港口合计库存为7363.8万吨,较上周增加264.5万吨(+3.73%)。

动力煤库存:秦皇岛库存增加,煤炭重点电厂库存减少。截至2024年11月23日,秦皇岛库存685万吨,较上周减少8万吨(-1.15%);截至2024年11月15日,煤炭重点电厂库存12710万吨,较上周减少57万吨(-0.45%)。

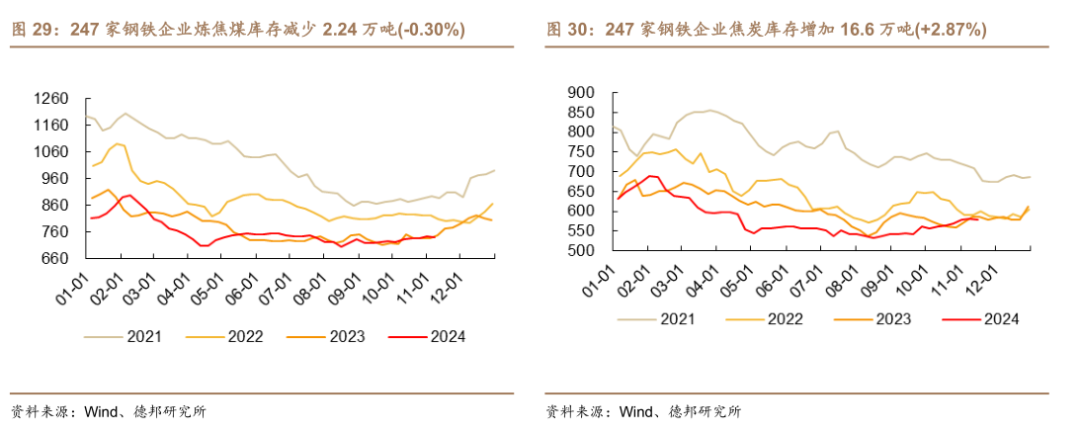

下游双焦库存:247家钢铁企业炼焦煤库存减少、焦炭库存增加。截至2024年11月22日247家钢铁企业炼焦煤库存743.87万吨,较上周减少2.24万吨(-0.30%);247家钢铁企业焦炭库存595.64万吨,较上周增加16.6万吨(+2.87%)。

焦化企业产能利用率:

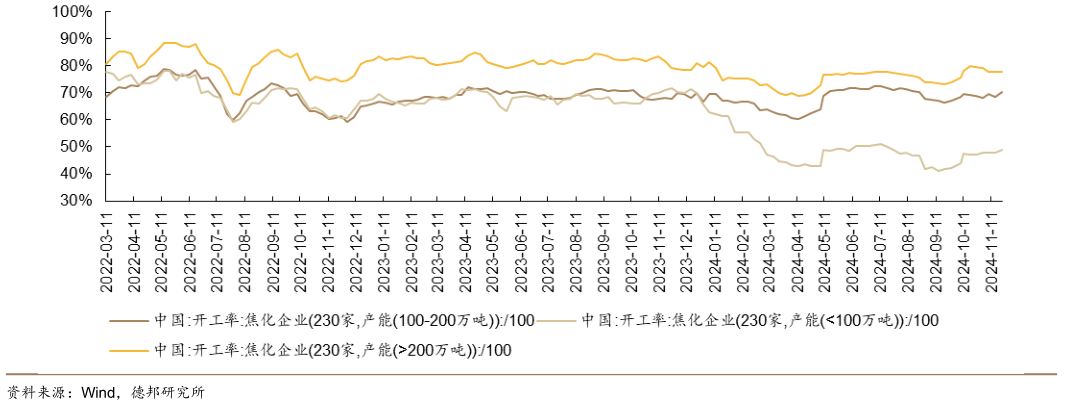

截至2024年11月22日,230家焦化企业(>200万吨)产能利用率为77.69%,230家焦化企业(100~200万吨)产能利用率为70.18%,230家焦化企业(<100万吨)产能利用率为48.85%,较上周分别上涨(+0.06%)、上涨(+1.53%)、上涨(+0.91%)。

1.4. 国际煤炭市场:海外煤价分化,动力煤焦煤内外价差收窄

海外动力煤价格:

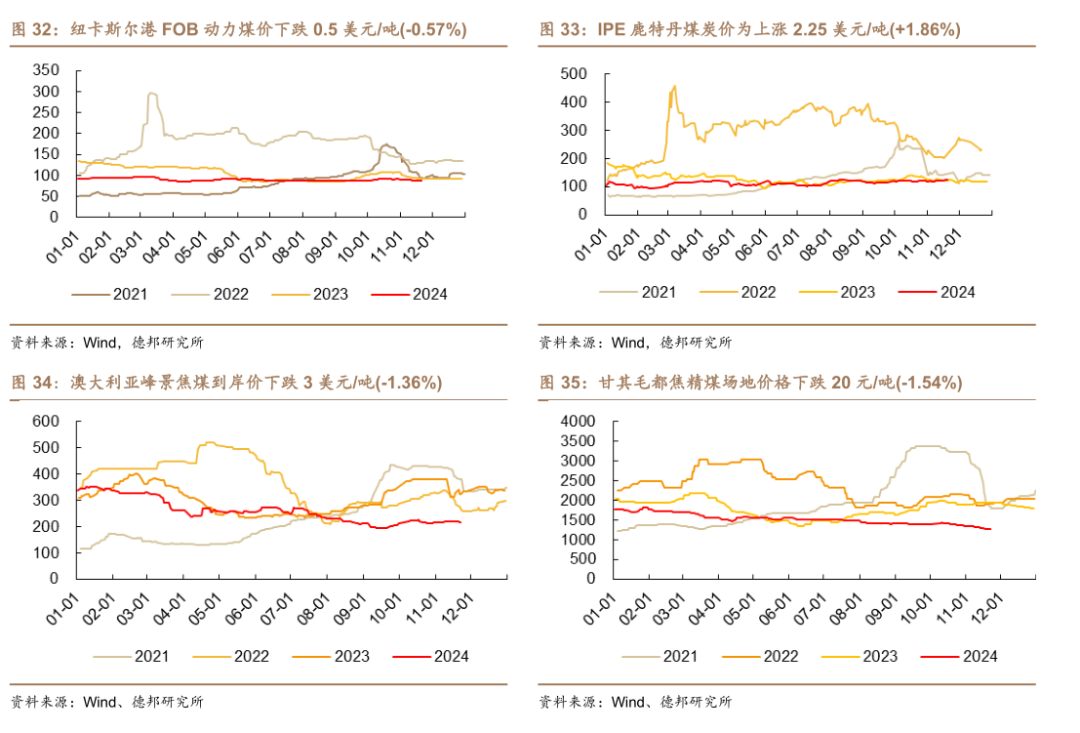

截至2024年11月21日,纽卡斯尔港FOB动力煤价87.8美元/吨,较上周下跌0.5美元/吨(-0.57%);截至2024年11月20日,IPE鹿特丹煤炭价为123美元/吨,较上周上涨2.25美元/吨(+1.86%);截至2024年11月22日澳大利亚峰景焦煤到岸价217美元/吨,较上周下跌3美元/吨(-1.36%);截至2024年11月22日甘其毛都焦精煤场地价格1280元/吨,较上周下跌20元/吨(-1.54%)。

内外煤炭价差:

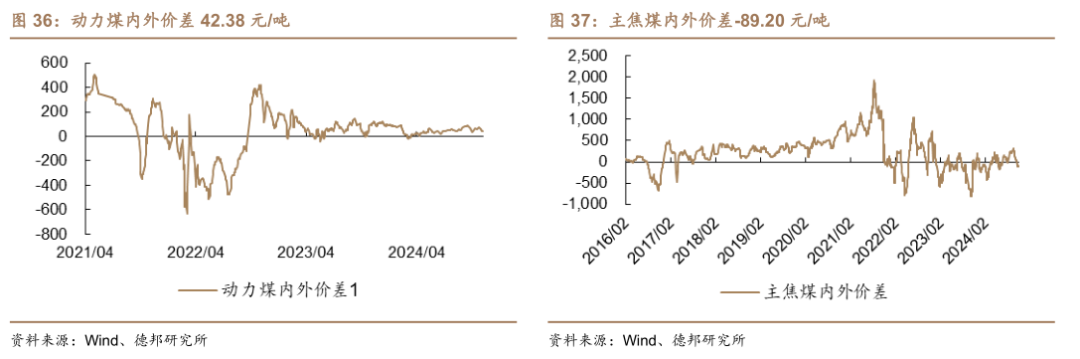

动力煤内外价差收窄、主焦煤内外价差收窄

。截至2024年11月19日,动力煤内外价差42.38元/吨,较前一周收窄12.69元/吨;截至2024年11月22日主焦煤内外价差-89.20元/吨,较前一周收窄25.43元/吨。

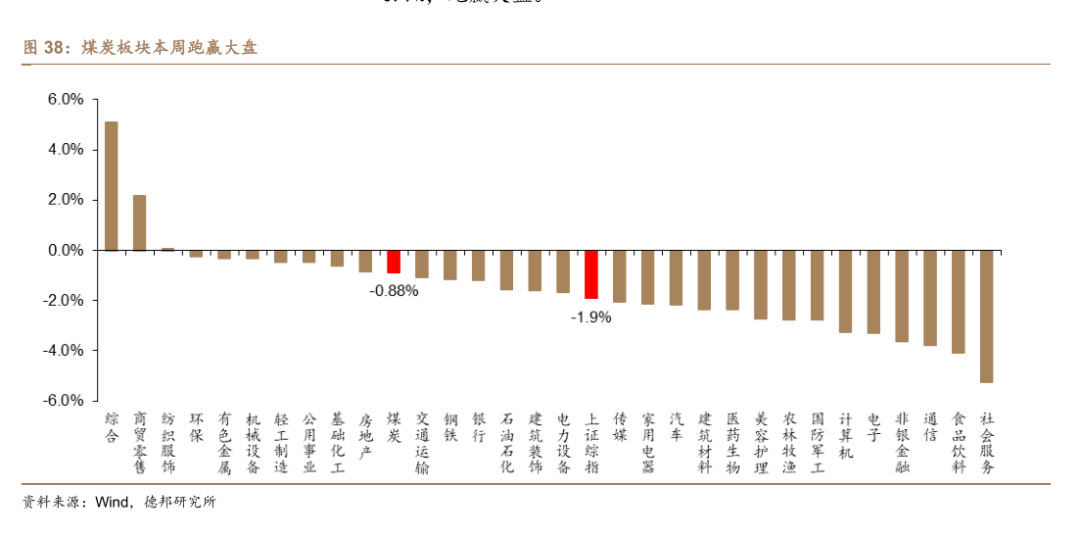

2. 行情回顾:板块下跌,跑赢大盘

截至2024年11月2日,上证综指本周下跌1.9%,煤炭板块本周下跌0.9%,跑赢大盘。

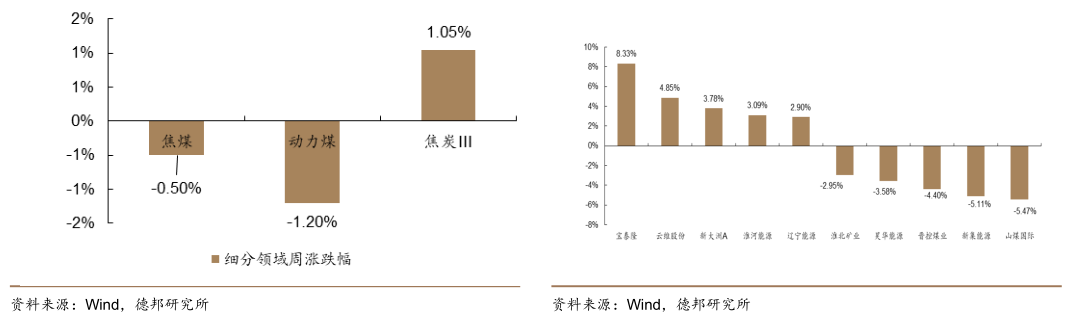

动力煤下跌-1.20%,炼焦煤下跌-0.50%,焦炭上涨1.05%。

涨跌幅前五:宝泰隆(8.33%)、云维股份(4.85%)、新大洲A(3.78%)、淮河能源(3.09%)、辽宁能源(2.90%)。

涨跌幅后五:淮北矿业(-2.95%)、昊华能源(-3.58%)、晋控煤业(-4.40%)、新集能源(-5.11%)、山煤国际(-5.47%)。

3. 本周重要事件回顾

3.1. 行业新闻

原煤生产稳步增长。据国家统计局统计,2024年1-10月,规模以上企业生产原煤38.9亿吨,同比增长1.2%;10月,生产原煤4.1亿吨,同比增长4.6%。1-10月进口煤炭4.4亿吨,同比增长13.5%。据中国煤炭工业协会统计与信息部统计,排名前10家企业原煤产量合计为19.6亿吨,同比减少1586万吨,占规模以上企业原煤产量的50.4%。

蒙古国家统计局数据显示,2024年10月份,蒙古国煤炭产量893.9万吨,同比增10.88%,环比增10.91%。2024年1-10月份,蒙古国煤炭产量累计8109.58万吨,同比增25.77%。2024年10月份,蒙古国铁矿石产量为107.66万吨,同比降1.25%,环比增21.03%。其中,铁矿砂产量72.3万吨,同比降14.18%,环比增48.19%;精矿产量35.36万吨,同比增42.75%,环比降11.95%。2024年1-10月份,蒙古国铁矿石产量累计830.57万吨,同比增24.61%。其中,铁矿砂产量534.69万吨,同比增15.86%;精矿产量295.88万吨,同比增44.28%。

3.2. 公司公告

【盘江股份】

2024年10月1日,贵州盘江精煤股份有限公司(以下简称“公司”)披露了《关于盘江普定2×66万千瓦燃煤发电项目1号机组首次并网发电的公告》(详见公司公告:临2024-058),公司全资子公司盘江(普定)发电有限公司投资建设的盘江普定2×66万千瓦燃煤发电项目1号机组进入调试和168小时连续满负荷试运行阶段。2024年11月22日,盘江普定2×66万千瓦燃煤发电项目1号机组顺利通过了168小时连续满负荷试运行,正式投入商业运营。

【开滦股份】

2024年11月20日,开滦能源化工股份有限公司为唐山中浩公司向进出口银行河北分行全部贷款本金不超过12,000.00万元提供担保,担保方式为连带责任保证。同日,公司与中国民生银行股份有限公司唐山分行(以下简称“民生银行唐山分行”)签署《保证合同》,为主合同项下唐山中浩公司向民生银行唐山分行借款。

4. 风险提示

1)国内经济复苏进度不及预期

2)海外需求恢复不及预期

3)原油价格下跌拖累煤化工产品价格

证券研究报告:《煤炭周报:寒潮扰动来袭,静待反弹开启》

对外发布时间:2024年11月24日

证券分析师:翟堃

资格编号:S0120523050002

邮箱:zhaikun@tebon.com.cn

手机:17521750705

研究助理:谢佶圆

邮箱:xiejy@tebon.com.cn

手机:19512251518

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

翟堃,所长助理,能源开采&有色金属行业首席分析师,中国人民大学金融硕士,天津大学工学学士,8年证券研究经验,2022年上海证券报能源行业第二名,2021年新财富能源开采行业入围,2020年机构投资者(II)钢铁、煤炭和铁行业第二名,2019年机构投资者(II)金属与采矿行业第三名。研究基础扎实,产业、政府资源丰富,擅长从库存周期角度把握周期节奏,深挖优质弹性标的。

谢佶圆,研究员助理,约翰霍普金斯大学金融学硕士,早稻田大学经济学学士。2023年5月加入德邦证券研究所,主要覆盖动力煤、焦煤焦炭领域研究。

+ + + + +

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)