华夏时报(www.chinatimes.net.cn)记者 王敬 北京报道

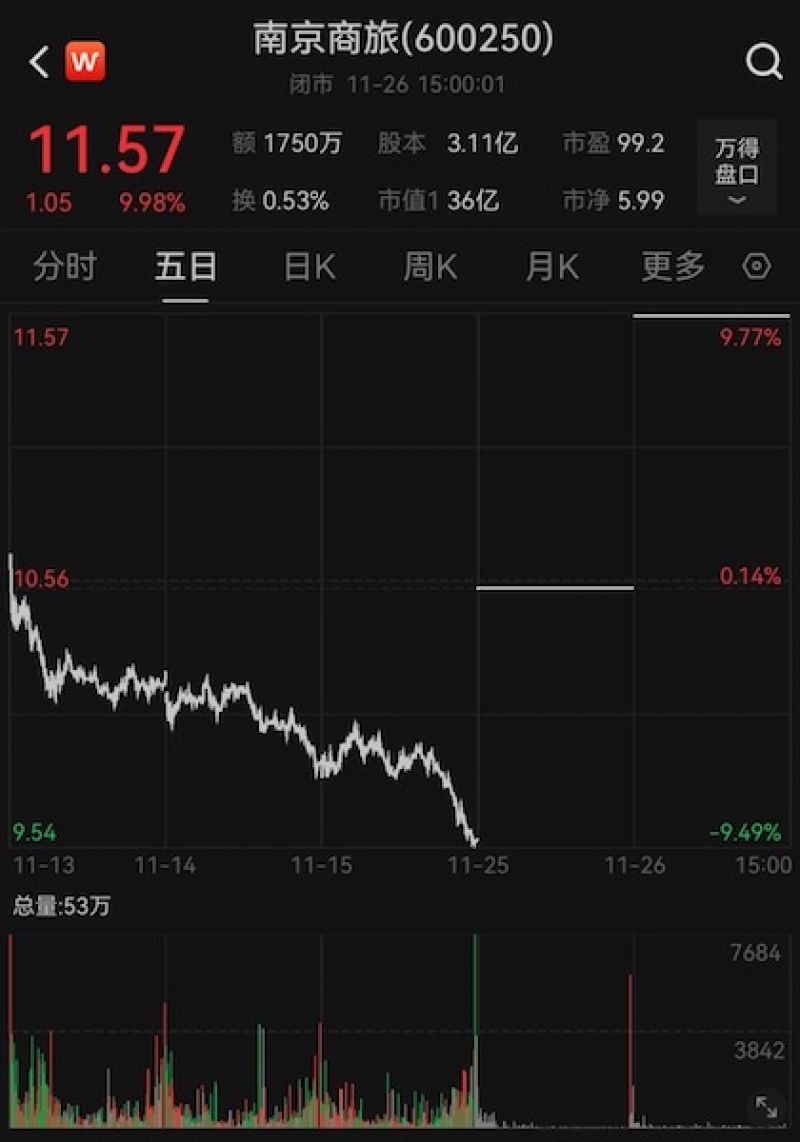

受资产重组消息刺激,此前录得6连跌的南京商旅(600250.SH)股价连续两日涨停。

11月24日晚间,南京商旅公告称,拟通过发行股份及支付现金的方式购买控股股东南京旅游集团有限责任公司(下称“南京旅游集团”)持有的南京黄埔大酒店有限公司(下称“黄埔酒店”)100%股权并募集配套资金,交易价格(不含募集配套资金金额)2.22亿元。

11月25日、26日,南京商旅连续两日开盘一字涨停;11月26日,公司股价报11.57元,涨幅9.98%。

对于本次收购,南京商旅方面表示,本次交易系将黄埔酒店及其子公司黄埔旅行社100%股权注入上市公司,本次交易完成后,上市公司新增酒店(包含餐饮)板块业务,旅行社业务规模进一步扩大。

《华夏时报》记者注意到,近年来,南京商旅实施“旅游+商贸”双主业发展模式。在2019年实施重组之后,公司经过几年的转型发展及更名,从传统外贸企业转型成为文商旅综合运营平台。此次资产重组可以视为南京商旅在文旅产业链的进一步布局。

对于南京商旅近两日的股价表现,农文旅产业振兴研究院常务副院长袁帅接受《华夏时报》记者采访时表示,这反映了市场对公司重组调整的积极预期。黄埔酒店作为优质旅游资源,有望为公司带来新的增长点,提高盈利能力。市场对此次重组调整的乐观预期,推动了股价的上涨。

取消收购南商商管49%股权

南京商旅的重组方案曾进行过重大调整。今年5月,南京商旅曾公告称,公司正在筹划通过发行股份及支付现金的方式,全资收购黄埔酒店,并增持南京南商商业运营管理有限责任公司(下称“南商商管”)49%的股权。若交易完成,黄埔酒店和南商商管将成为南京商旅的全资子公司。

彼时,二级市场对此反馈并不算好。6月11日复牌首日,南京商旅股票开盘涨停,随后回落,截至收盘,涨幅4.29%。随后两个交易日,公司股价继续下跌。

11月15日晚,公司发布《关于拟调整资产重组方案的停牌公告》,宣布对此前的重组方案进行调整。南京商旅表示,因市场环境变化,公司决定对之前的交易方案进行重大调整,拟不再收购南京商厦持有的南商商管49%股权。调整后的方案为仅收购南京旅游集团持有的黄埔酒店100%股权。

11月24日晚,南京商旅披露了《关于披露重组草案的一般风险提示暨公司股票复牌的提示性公告》等多个公告。根据确定的评估值,黄埔酒店100%股权交易对价约2.22亿元,其中现金支付为3323.78万元。同时,公司拟向不超过35名符合条件的特定投资者发行股份募集配套资金,募资总额不超过8000万元。

对于本次资产重组方案调整的详细情况,本报记者致函南京商旅进行采访,截至发稿未获得对方回复。

南京商旅的前身为南纺股份,主营业务为纺织品国内外贸易。2019年,公司收购南京秦淮风光51%的股权,从而拥有了国家5A级旅游景区“夫子庙—秦淮风光带”水上游览线20年特许经营权的实控权,正式开始向文旅产业转型。2020年,公司收购商业零售企业南商商管51%的股权,着手布局南京旅游商业。2023年11月,公司更名为南京商旅。近年来,南京商旅实施“旅游+商贸”双主业发展模式,贸易业务为公司传统业务,旅游业务为战略转型业务。

一位不便具名的投资人士向《华夏时报》记者分析表示,市场环境变化可能包括行业竞争加剧、经济形势波动、消费者需求变化等因素,这些都可能影响公司的战略决策和资产收购的可行性。通过此次调整可以看出,在面对不确定性时,南京商旅选择聚焦于更有把握的业务,以增强其在文化旅游领域的市场地位和资源整合能力。

中国企业资本联盟中国区首席经济学家柏文喜接受《华夏时报》记者采访时指出:“南京商旅此番决定应该是基于对市场环境变化的敏锐反应和公司战略调整的需要。南商商管业绩在完成业绩承诺后出现急剧下滑,2023年净利润同比下滑28.31%,今年上半年营收和净利润分别同比下降34.27%和27.75%,表明南商商管的盈利能力减弱,这可能是南京商旅重新评估收购计划并最终决定取消的原因之一。”

前三季度扣非净利润下跌近四成

2020年至2022年,受大环境影响,南京商旅扣非净利润连亏三年,直到2023年才扭亏为盈。因旅游业务收入增加,公司当年实现营业收入8.56亿元,同比增长4.15%;归母净利润3413.93万元,同比下降19.13%;扣非净利润3100万元,同比增长125.42%。

受主营业务利润同比下降影响,公司前三季度扣非净利润又呈现出下滑趋势,录得0.22亿元,同比减少39.97%;营收也同比下降0.55%至6.02亿元。

从主营构成看,近年来,南京商旅旅游服务占营收比重持续上升,2024年上半年提升至34%。2024年半年报显示,贸易占公司营收比重为39.43%,旅游服务占营收比重为34.12%。

南京商旅此次收购的黄埔酒店是南京市内知名的四星级酒店,于2003年1月开业,建筑面积31000平方米,由28层主楼、13层辅楼组成,2004年6月30日挂牌四星。酒店2019年完成第一次全楼层装修,现拥有各类标准、商务、景观、豪华客房350间(套)。

2023年,我国文旅市场呈现复苏韧性,居民商旅出行需求不断释放,带动酒店住宿业的消费显著增长,黄埔酒店的入住率、平均房价等经营指标均实现了显著增长。

财务数据方面,黄埔酒店截至2024年9月30日的资产总额为1.32亿元,净资产为7688.43万元。在2023年和2024年前三季度,黄埔酒店分别实现营收9048.35万元和5315.19万元,归母净利润分别为552.96万元和411.62万元。

今年前三季度,黄埔酒店的客房出租率为83.54%,平均出租房价为387.72元,均高于行业平均水平。前三季度,该酒店房租收入3106.35万元,平均每房收益323.92元。

根据中兴华会计师事务所(特殊普通合伙)出具的《备考审阅报告》,假设公司于2023年1月1日已完成本次交易的情况下,南京商旅2024年前9个月的营业收入将增长8.84%至6.55亿元,净利润将增长10.53%至4321.08万元;总资产、归属于母公司所有者权益也将分别提升至19.18亿元、6.44亿元,较重组前增长7.38%、7.27%。

南京商旅方面认为:“本次发行股份及支付现金购买资产完成后,上市公司的资产规模、营业收入和归属于母公司所有者的净利润等主要财务指标预计将得到提升,本次交易有利于增强上市公司的持续经营能力,符合上市公司及全体股东的利益。”

公告指出,近年来,上市公司实施“旅游+商贸”双主业发展模式,贸易业务为公司传统业务,旅游业务为战略转型业务。上市公司经过几年的转型发展及更名,进一步明晰了公司的战略定位及发展方向,上市公司已从传统外贸企业转型成为文商旅综合运营平台。本次交易为上市公司在文旅领域的进一步布局,本次交易完成后,上市公司的主营业务未发生改变。

此外,黄埔酒店作为高端酒店,提供全面的住宿、餐饮和会议服务。通过本次交易,上市公司将加强其在文商旅产业链的深度整合,提升在旅游市场的整体竞争力。上市公司利用上市平台优势,将进一步提高资产运营效率,提升品牌形象,加速构建高质量的文商旅综合运营平台。

责任编辑:徐芸茜 主编:公培佳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)