(来源:华安证券研究)

公司概况:全球领先的工业互联网解决方案提供商

三旺通信是工业互联网领域的先行者和领导者。公司成立于 2001 年,深耕工业通信市场 20 年。公司拥有较为完整的工业通信产品体系,拳头产品包括工业以太网交换机、嵌入式工业以太网模块、设备联网产品、工业无线产品等。

应用场景涵盖智慧城市、综合管廊、智能制造、轨道交通、智能电力、煤炭石化等行业领域,下游大客户囊括了中国中车、中国煤科、国家电网等央国企和上市公司。公司营收快速增长,盈利能力较好,近五年收入复合增速 26.34%,综合毛利率长期维持在 60%左右。

行业概况:TSN、5G、AI 和边缘计算为行业带来增量空间

市场规模方面,宏观视角,我国工业通信市场规模接近 2000 亿;行业视角,工业通信下游风电、光伏、新型储能、智慧矿山、智能制造、智慧交通、智慧城市等领域景气度较高;产品视角,工业以太网交换机 200-300 亿市场规模,需求主要来自能源和交通领域。

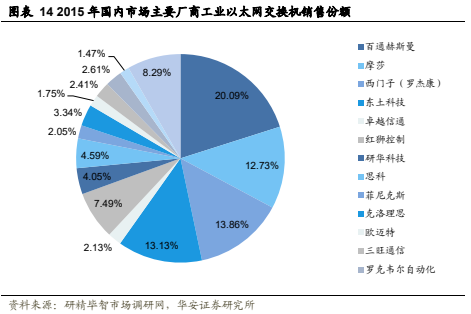

竞争格局方面,在工业通信设备行业,尤其工业以太网交换机领域,美国、欧洲和台系的厂商长期处于领跑地位,以赫斯曼、摩莎、罗杰康、思科、研华科技等为代表的老牌厂商技术积累深厚、品牌历史悠久,在全球工业通信设备市场占比较大份额。国内厂商主要有三旺通信、东土科技、映翰通、迈威通信等参与同台竞争。随着国产设备稳定性不断得到市场认可,当前市场竞争的焦点已经慢慢转向产品的质量、性价比和售后响应速度等环节,国产通信设备厂商有望在全球市场快速突围。

推荐逻辑:

1)下游风光储、智慧矿山、智能制造、智慧城市(车路云一体化)等行业或领域景气度高;2)经过二十多年的深耕,公司产品可靠性获得认可,质量、性价比和售后均具备较强的竞争优势,面临国产替代和出海机遇;3)质地好、估值低、严重超跌,按照我们的盈利预测,当前股价对应2025 年 10 倍左右 PE。

1)部分下游需求不足,尤其车路云项目进展不及预期;2)HaaS 项目持续较弱,单个项目体量大导致短期收入波动;3)行业竞争加剧导致毛利率下滑风险。

1

公司概况:全球领先的工业互联网解决方案提供商

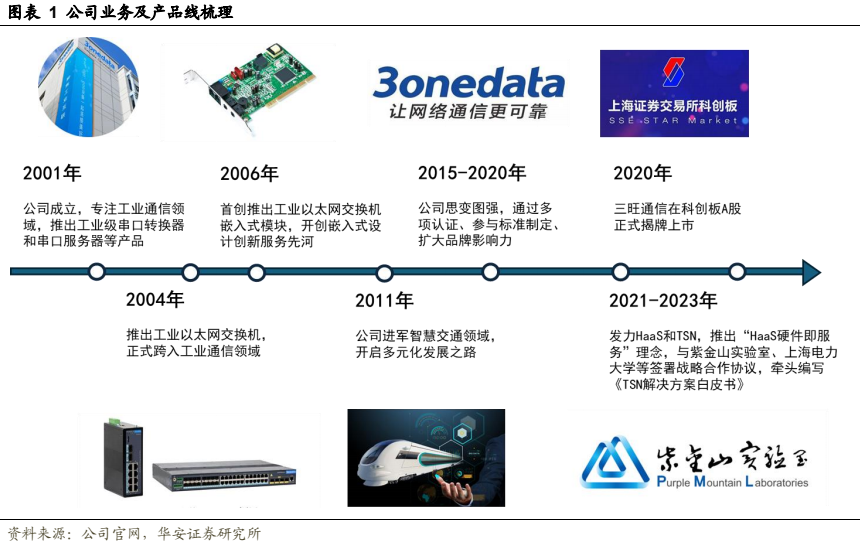

三旺通信是工业互联网领域的先行者和领导者。公司成立于 2001 年,深耕工业通信市场二十年,始终秉持研发驱动的发展理念,致力于工业互联网通信产品研发、生产和销售。公司的发展历程可以归纳成五个阶段,第一阶段 2001-2005 年,公司从工业级串口转换器和串口服务器做起,2004 年推出了业以太网交换机,正式开入工业通信领域;第二阶段 2006-2010 年,公司首创推出嵌入式工业以太网交换模块,引领行业发展;第三阶段 2011-2015 年,公司开启多元发展之路,下游场景向轨交、能源、安防等领域拓展;第四阶段 2016-2020 年,公司修炼内功、思变图强,通过了多项关键认证,积极参与行业标准制定,持续扩大品牌影响力;第五阶段 2020 年科创板上市至今,公司前瞻性布局 TSN 技术,开创性提出“HaaS 硬件即服务”理念,为二次腾飞做准备。

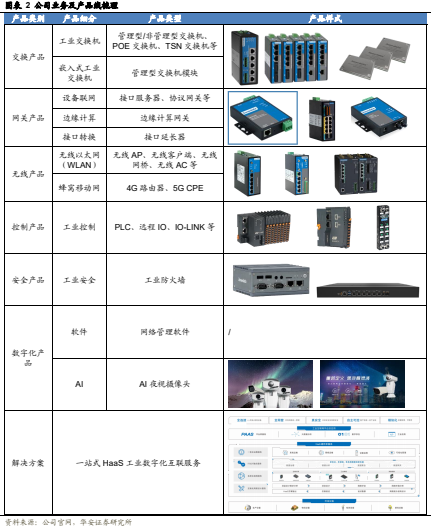

公司拥有较为完整的工业通信产品体系,以工业以太网交换机见长。公司产品可以分为交换类、网关类、无线类、控制类、安全类等产品,拳头产品包括工业以太网交换机、嵌入式工业以太网模块、设备联网产品、工业无线产品等,涉及上千种产品品类。同时,公司除产品以外,可以提供较为完善的定制化工业互联网通信系统整体解决方案,其中,一站式 HaaS 工业数字化互联服务是公司近几年重点打造的新业务,一方面可以带动公司硬件产品的销售,更重要的,这是一次三旺从产品型公司向平台型企业拓展能力圈的有力尝试。

公司应用场景丰富,客户资源优质。公司产品及业务的应用场景涵盖智慧城市、综合管廊、智能制造、轨道交通、智能电力、煤炭石化等行业领域。公司采取直销和代理商经销结合的模式,下游大客户囊括了中国中车、中国煤科、国家电网等央国企和上市公司。此外,公司拥有完善的质量管理体系与客户服务体系,先后通过多项国家与国际认证,全球布局营销服务网络,业务遍布 30 多个海内外国家和地区。

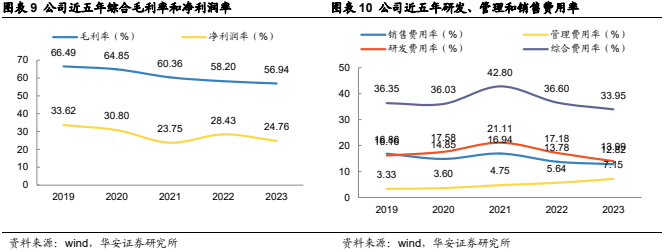

公司营收快速增长,盈利能力较好。公司近五年收入复合增速 26.34%,归母净利润复合增速 17.18%。收入结构方面,按产品划分,2023 年公司交换产品收入占比 70%,以工业以太网交换机和嵌入式工业以太网交换模块为主;按场景划分,2023年公司在智慧能源、工业互联网、智慧交通、智慧城市以及其他场景的收入占比分别为 40%、22%、18%、12%和 8%,其中,工业互联网、智慧城市、智慧交通实现收入同比增长 79.48%、69.57%、49.25%。成本方面,公司综合毛利率维持在 60%左右,高于行业平均水平主要是因为公司专注高端领域,通过严选项目把控其盈利能力,毛利率稳中有降主要是因为公司不断扩充其产品品类、新增解决方案等业务条线。费用方面,公司管理、研发和销售的综合费用率稳步下降,使得净利润水平能维持在 25%上下。

2

行业概况:TSN、5G、AI 和边缘计算为行业带来增量空间

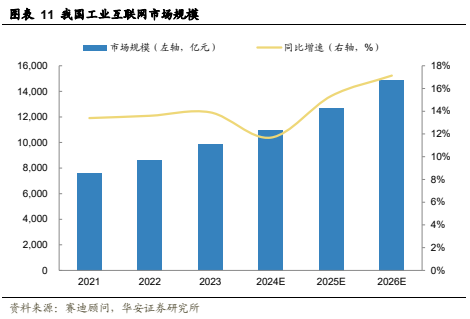

从宏观视角来看,我国工业通信市场前景广阔。根据赛迪顾问《2023-2024 年中国工业互联网市场研究年度报告》显示,2023 年中国工业互联网市场规模总量达到 9849.5 亿元,同比增长 13.9%。预计到 2026 年,中国工业互联网市场规模达到14862.5 亿元,预测增长率为 17.13%。其中,工业通信在工业互联网整体产业中占比约为两成,以 2023 年的工业互联网市场规模为基数,则 2023 年工业通信的市场规模接近 2000 亿。

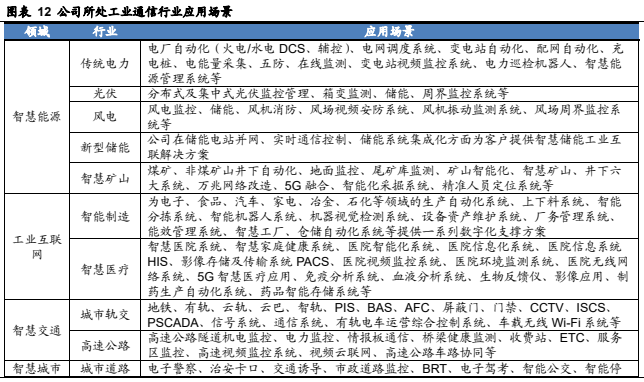

从行业视角来看,公司所处工业通信行业应用场景景气度较高。可以分为智慧能源(电力、风电、光伏、新型储能和智慧矿山)、工业互联网(智能制造、智慧医疗)、智慧交通(城市轨交、高速公路)和智慧城市(城市道路交通管理、平安城市、综合管廊、车路云),其中:

风电光伏,据《2023 年全国电力工业统计数据》,2023 年我国新增风电装机75.9GW,同比增长 102%;据国家能源局数据,2023 年全国光伏装机 216.88GW,同比大幅增长 148%。

新型储能,2023 年全国已建成投运新型储能项目累计装机规模达 3139 万千瓦/6687 万千瓦时,平均储能时长 2.1 小时。2023 年新增装机规模约 2260 万千瓦/4870万千瓦时,较 2022 年底增长超过 260%,近 10 倍于“十三五”末装机规模。

智慧矿山,《2022 煤炭行业发展年度报告》显示,截至 2022 年,我国煤矿总数4407 座,全国建成智能化煤矿 572 处,对应渗透率为 13%。根据安永《智慧赋能煤炭产业新万亿市场》,已有生产型矿井单矿智能化改造升级费用约 1.49-2.63 亿元人民币,新建型矿井单矿改造费用约 1.95- 3.85 亿元人民币。若煤矿智能化渗透率达到 100%,则煤矿智能化改造市场规模将超万亿元。

智能制造,中国工业和信息化部信息技术发展司数据显示,中国智能制造装备产业规模近 3 万亿元人民币。通过智能化改造,智能制造示范工厂的生产效率平均提升 32%,资源综合利用率平均提升 22%,产品研发周期平均缩短 28%,运营成本平均下降 19%。

智慧交通,QY Research 预计中国城市轨道交通 2027 年将达到 1689.55 亿元,年复合增长率为 18.58%。“十四五”规划期间,中国城市轨道交通运营里程有望新增 5000 公里,年均新增 1000 公里左右,总里程达 1.3 万公里。按照规划,新增成城际铁路和市域(郊)铁路、城市轨道交通运营里程各为 3000 公里,新增轨道交通带来的市场空间大约在 3 万亿左右。

智慧城市,以城市交通为例,根据中国智能交通协会公布的数据,2011-2021 年,我国智能交通市场总规模由 420 亿元增长至 1917 亿元,年化增长率约 16.4%,预计到 2026 年我国智能交通行业市场规模将突破 4000 亿元,年均复合增长率在 16%左右。特别的,2024 年交通部牵头开展车路云一体化建设,北京已发布近 100 亿元“车路云一体化”新基建项目规划;武汉“车路云一体化”重大示范项目获武汉市发改委批准,备案金额达 170 亿元。同时,福州、沈阳等地相关项目或获得审批,或已开启招标。

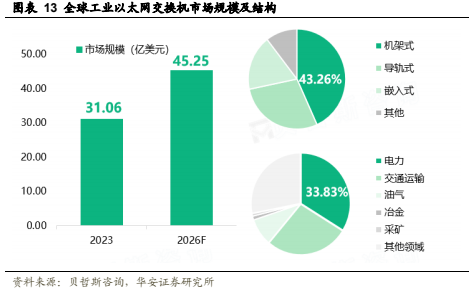

从产品视角来看,工业以太网交换机 200-300 亿市场规模,需求主要来自能源和交通领域。根据贝哲斯咨询数据显示,2023 年全球工业以太网交换机市场规模31.06 亿美元(折合约 200 亿元人民币),预计到 2026 年市场规模达到 45.25 亿美元(折合约 300 亿元人民币),复合增速 13.36%。工业以太网交换机产品形态以机架式为主,占比达到 43.26%,下游行业排名第一的是电力,占比达到 33.83%,第二是交通运输,主要集中在能源和交通两个领域。

以欧美和台系厂商为主导的竞争格局迎来破局,国产厂商加速追赶,面临技术迭代和产品出海的新机遇。从全球市场竞争格局来看,在工业通信设备行业,尤其是工业以太网交换机领域,美国、欧洲和台系的厂商长期处于领跑地位,以赫斯曼、摩莎、罗杰康、思科、研华科技等为代表的老牌厂商技术积累深厚、品牌历史悠久,在全球工业通信设备市场占比较大份额。国内厂商主要有三旺通信、东土科技、映翰通、迈威通信等参与同台竞争。

竞争焦点从技术、协议转向质量、性价比和售后。过去,海外厂商的核心竞争优势在于起步较早,技术和协议积累充分,设备经过了长时间的可靠性验证,由于工业场景对稳定性要求较高,即便技术再强,没有时间的积累也无法短期迅速打开市场,随着国产设备稳定性不断得到市场认可,当前市场竞争的焦点已经慢慢转向产品的质量、性价比和售后响应速度等环节,国产通信设备厂商有望在全球市场快速突围。

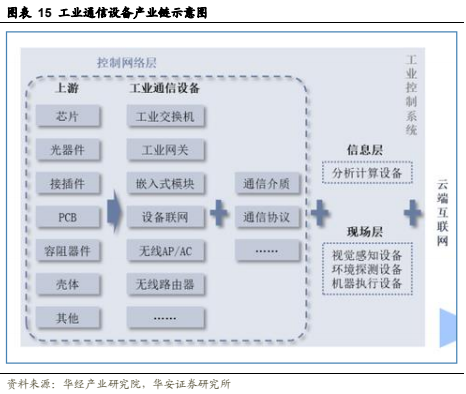

工业互联网自下而上分别为网络层、设备层、平台层、软件层、应用层,其中网络是关键基础设施,网络化是信息化、智能化的先决条件,工业通信设备是工业现场网络建设的核心,将是工业互联网产业发展过程中率先受益的环节。主流工业通信网络又可以分为工业以太网、现场总线以及工业无线,其中,工业以太网设备是目前工业现场网络的主流需求,工业无线设备需求潜在成长空间大。

从产业链来看,工业以太网交换机主要由芯片、光器件、接插件、PCB、容阻器件、壳体等环节构成,其中交换芯片是核心。以三旺通信为例,上市之初公司的芯片采购金额占到原材料采购成本的 30-40%,同时 95%左右的芯片是来自海外厂商,交换芯片厂商主要有海外的 Broadcom、Marvell 等,以盛科通信为代表的国产交换芯片厂商也在快速崛起,但目前三旺通信等国产工业交换机厂商采购的关键芯片主要还是来自海外巨头。为了响应公司全国产化的战略目标,实现全部器件自主可控,提升公司的竞争力,三旺通信与合作方共同开发了 SWOSA9 国产芯片平台,其参数与大部分进口产品相比具备一定的优势,可应用于智慧城市、电力、轨道交通等领域。

在技术迭代与下游需求的共同推进下,工业通信行业的发展不断迎来新机遇,TSN、5G、AI、边缘计算等方向均存在增量空间。其中,时间敏感网络(TSN)作为助力工业互联网实现的关键技术体系,提供了高带宽、低延时、低抖动和高可靠性的通信联网能力,制定一系列标准协议簇支持工业网络和以太网高度融合。TSN是解决网络中多种流量混合承载时,部分流量时延有界场景的最优解,随着工业自动化的深入,对上述场景的需求越来越多,因此,TSN 是工业互联网发展的必然趋势。

支持 TSN 特性的交换机价格普遍要高于通用的交换机,但是对于客户来讲综合成本更低。首先,TSN 依托于整个 IP、ETH 生态圈,而这个生态圈存量市场最大,产业链很成熟,标准生态很开放,大多可以使用通用的 PHY 芯片、通用的网线等,TSN 产品的价格普遍低于其它专用实时网络系统产品的价格;其次,TSN 提供的混合承载+时延有界的能力,会从减少线缆总量、降低布线难度、提供更灵活的端设备连接能力等多方面,为不同场景下的用户带来方案效率上的提升。

公司在 TSN 领域先发优势明显,享有一定话语权。公司与中国信息通信研究院、紫金山实验室、鹏城实验室联合牵头编写《TSN 解决方案白皮书》,同时参与编制了《5G 全连接工厂建设指导书》《TSN 网络控制系统白皮书》《基于 TSN 的端到端网络演算技术研究》《中国 5G Redcap 应用场景白皮书》等。公司率先研发了 TSN 交换机、TSN 边缘智能网关、TSN 网络接口卡等系列产品,同时,公司深度融合 IT、CT、OT 和 DT 技术,针对工业企业“快速低成本实现数字化”的共性需求,推出了HaaS 工业数字化平台在智能制造细分行业的示范性应用,接下来就是规模化推广。

此外,公司还在积极布局 AI 和边缘计算领域。近一年,公司进一步完善了 AI 业务中台能力,包括边缘 AI 计算设备管理、边缘 AI 应用全生命周期管理、边缘 AI 视觉应用组态工具等。同时,公司还研发了一款边缘 AI 智能网关,该工具轻量化,用户无需安装学习边缘侧平台SDK,即可开发可适配多款边缘AI硬件平台的AI应用。

3

盈利预测

1)收入方面,分产品来看,a)工业交换产品,预计公司品牌获得持续认可、市场份额提升,预测 2024-2026 年工业交换产品的收入增速分别为 35.01%、33.36%和 30.38%。b)解决方案业务,由于该业务处于起步阶段且单个项目体量较大,预计短期较大波动,考虑到上半年项目减少,预测解决方案业务收入增速分别为-50%、200%和 100%。c)工业网关及无线产品,预计公司品牌影响扩大、市场份额提升,预测 2024-2026 年工业网关及无线产品的收入增速分别为 18.52%、27.88%和30.44%。d)其他产品线收入增速参考 2023 年。

2)成本方面,考虑到公司工业交换、工业网关及无线产品线毛利率比较稳定,假设 2024-2026 年分别维持 62%和 56%。解决方案业务随着项目体量增加、团队逐渐成熟,毛利率有望提升,假设 2024-2026 年分别为 33%、34%和 35%。其他产品线毛利率波动较大取均值。

3)费用方面,随着经营管理能力提升,企业进一步降本增效,预测 2024-2026年公司销售、管理和研发费用率合计分别为 32.8%、28.5%和 24.5%。

预计公司 2024-2026 年归母净利润分别为 1.44、2.09、3.15 亿元,对应 EPS为 1.30、1.89、2.85 元,当前股价对应 2024-2026 年 PE 分别为 15.59X/10.73X/7.12X。首次覆盖,给予“买入”评级。

1)部分下游需求不足,尤其车路云项目进展不及预期;

2)HaaS 项目持续较弱,单个项目体量大导致短期收入波动;

3)行业竞争加剧导致毛利率下滑风险。

本报告摘自华安证券2024年9月30日已发布的《【华安证券·通信设备】三旺通信(688618):全球领先的工业互联网解决方案提供商》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)