意见领袖 | 靳毅

我们预计2025年全年社融存量增速在8.6-9.2%之间,新增社融规模在35.0-37.5万亿元之间。考虑到信贷投放、政府债发行节奏,整体呈现“前低后高”的态势,下半年可能呈现增速边际走高趋势。此外,2025年信贷结构将持续优化,增速预计在7.6%-8.2%之间。

在分析中我们发现,2025年制约社融大幅回暖的主要因素如下:

(1)房地产业发展进入新阶段,地产销售有望回暖,但增速回升至0以上的可能性不大,导致地产消费难以大幅上行;

(2)今年工业企业盈利情况下行,对后续企业补库行为形成一定压制,2025年企业短贷需求大幅上行可能性不大;

(3)监管因素导致企业债务融资需求偏弱,表外融资通道持续压降。

社会融资规模是影响债市的关键变量。今年以来,受到地产走弱、信贷防空转监管影响,社融和贷款增速均有所下行。社融存量增速由1月的9.5%下行至9月的8%,人民币贷款余额同比增速下行至9月的8.1%。

拆分结构来看,在对社融影响最大的信贷方面,企业中长期贷款余额同比增速下行斜率较高,与监管部门信贷“防空转、挤水分”有关。居民端贷款表现一般,主要是因为地产销售下行、楼市预期尚未完全好转。同时,银行使用票据融资冲量的现象明显。

在其他分项方面,政府债券融资持续高增,是社融的主要拉动项。企业债券融资受到隐债监管影响,表现相对疲软。未贴现银行承兑汇票增速持续为负,则与资金面相对宽松、银行鼓励企业贴现冲量有关。非金融企业境内股票融资受到IPO监管影响,增速持续下行。

展望2025年,在刺激政策不断加力的背景下,社融走势会出现何种变化?本文将对此进行分析。

1、2025年社融展望

1.1

人民币贷款

截至2024年9月,人民币贷款项目占社融比重为62.4%,主导社融走向。该项目下主要包含住户消费贷款、经营贷款、企业短期贷款、中长期贷款、票据融资5项。

综合来看,我们认为2025年信贷结构将持续优化,增速预计在7.6%-8.2%之间。节奏上,受到居民消费需求逐步释放、企业盈利回升的影响,下半年信贷增速或将边际上升。

1.1.1、住户部门

住户消费贷款与房地产销售情况高度相关。这主要是因为住户消费贷款中购房按揭贷款的比重达64.8%,其余消费贷款也与地产配套消费,如装潢、家电部分有关。

11月8日,财政部部长在新闻发布会上提出,“支持房地产市场健康发展的相关的税收政策,已按程序报批,近期即将推出”,随着增量地产政策的推出,2025年地产销售情况有望持续改善,同比跌幅进一步收窄。假设乐观预期下,2025年末地产销售增速回升至0%;悲观预期下,2025年末地产销售增速回升至-10%。

通过住宅销售与消费贷款的拟合,我们计算出2025年全年居民消费信贷存量增速或在-0.58%至+0.08%之间,仍在低位徘徊,房地产业向新发展模式转型。

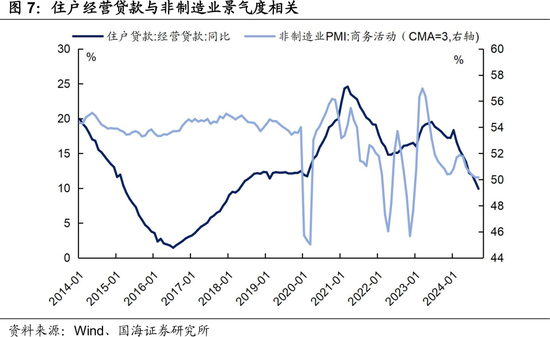

尽管住户消费贷款有所拖累,但住户经营贷款或在2025年表现亮眼。住户经营贷款主要与非制造业景气度相关,且受惠于金融系统大力支持普惠小微贷款,2016年以来住户经营贷款存量增速中枢提升。

展望2025年,在扩内需、居民服务消费需求释放的背景下,服务业景气度有望改善。假设乐观预期下,住户经营贷款存量增速回升至14%;悲观预期下,住户经营贷款存量增速回升至12%。

综合看,2025年住户经营贷款新增规模预计在3.0-3.4万亿元之间。

1.1.2、企业部门

企业中长期贷款与基建板块相关度高。在财政加力、逆周期调节背景下,2025年基建投资增速有望上行,带动企业中长期贷款增速回升。假设乐观预期下,企业中长期贷款增速回升至13%;悲观预期下,企业中长期贷款增速回升至12%。

据我们估算,2025年全年企业中长期贷款新增规模或在13.3-14.4万亿元之间。

企业短期贷款与库存周期有关。在企业补库时,库存占用流动资金增多,企业对短期贷款需求旺盛;企业去库时,销售回款补充流动资金,企业对短贷需求减少。

工业企业利润领先库存周期6个月左右,今年工业企业盈利情况整体下行,对后续企业补库行为形成一定压制。预计2025年企业仍将处于去库周期,短期贷款增速或继续在低位徘徊,我们估计企业短期贷款全年新增1.9万亿元。

企业票据融资活动与企业中长期信贷投放走势相反。在常规信贷投放不畅时,银行使用票据冲量现象较为普遍,因此票据融资可视为常规信贷投放的反向指标。

在信贷投放乐观预期下,我们预计到2025年末票据融资回落至9%;信贷投放悲观预期下,预计到2025年末票据融资回落至11%。综合看,2025年票据融资新增规模预计在1.3-1.6万亿元之间。

1.2

政府债券

在一般预算债务方面,乐观预期下,赤字率设定为4.0%,对应国债新增4.8万亿元、地方一般债务新增9000亿元;悲观预期下,赤字率设定为3.5%,对应国债新增4.1万亿元、地方一般债务新增9000亿元。另外,我们预计2025年特别国债净发行规模为1.5万亿元。

专项债方面,11月8日人大常委会提出“新增债务限额全部安排为专项债务限额,一次报批,分三年实施,2024至2026年每年2万亿元”。因此我们预计2025年专项债新增额度将增加2万亿元,全年专项债新增额度或达6万亿元。

具体到发行节奏上,观察历史上国债、地方债发行数据,可以发现国债发行量存在季节性规律,全年发行节奏“前低后高”;而地方一般债、专项债净融资量存在季节性规律,地方一般债全年净融资“前高后低”,地方专项债净融资则存在年初、年中两个发行高峰。

参考2019-2022年国债和地方债发行节奏作为参考,我们预估2025年政府债务发行节奏如图12所示。

1.3

企业债券

受到隐债监管影响,2024年企业债券融资增速仍在低位震荡。在“化解存量债务、遏制新增隐债”背景下,城投融资监管松绑可能性不大。我们预计2025年全年债务融资存量规模增长3%,对应全年新增融资9,535亿元。

1.4

未贴现银行承兑汇票

未贴现银行承兑汇票规模增速与票据融资增速呈负相关性。展望2025年,我们认为企业信贷将逐步修复,银行进行“票据冲量”的现象将有所缓解,推动未贴现银行承兑汇票规模回升。我们预计2025年底未贴现银行承兑汇票规模增速将回升至-10%左右。

1.5

委托贷款、信托贷款

2018年以来“去通道化”监管使得委托贷款、信托贷款规模长期处于下行周期。但2022年以来,随着信托结构优化、资产管理信托业务的快速增长,信托贷款增速回升至0以上。

我们预计2025年信托贷款全年增速为10%,测算出信托贷款将带来4,361亿元的新增融资,委托贷款维持当前规模不变。

1.6

非金融企业境内股票、贷款核销

受到IPO监管趋严影响,今年股票融资增速持续下行,我们预计2025年IPO严监管仍持续存在,但在股市行情回暖、成交量大增背景下,股票融资增速有望上行,全年融资增速预计为3.5%。

贷款核销方面,2024年贷款核销存量增速变化较小,我们预计2025年延续此趋势,全年贷款核销增速为15%。

2、总结

综合对社融各分项的预测,我们测算2025年全年社融存量增速在8.6-9.2%之间,新增社融规模在35.0-37.5万亿元之间。考虑到信贷投放、政府债发行节奏,整体呈现“前低后高”的态势,下半年可能呈现增速边际走高趋势。

在分析中我们可以发现,2025年制约社融大幅回暖的主要因素如下:

(1)房地产业发展进入新阶段,地产销售有望回暖,但增速回升至0以上的可能性不大,导致地产消费难以大幅上行;

(2)今年工业企业盈利情况下行,对后续企业补库行为形成一定压制,2025年企业短贷需求大幅上行可能性不大;

(3)监管因素导致企业债务融资需求偏弱,表外融资通道持续压降。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

来源: 靳毅投资思考

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:曹睿潼

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。