意见领袖 | 戴志锋、邓美君、马志豪

投资要点

核心观点:1、金融政策力度较大,坚定坚持支持性的货币政策立场;2、淡化数量目标,重视价格目标:促进物价合理回升;疏通利率传导机制,稳息差。

整体思路:坚持支持性的货币政策立场,更加关注价格型指标。(1)金融政策力度较大,坚定坚持支持性的货币政策立场。报告强调,坚持支持性的货币政策,加大货币政策调控强度。货币政策基调延续“灵活适度、精准有效”,我们认为金融政策将继续维持全面积极的态度,同时,财政政策相比货币政策可能影响更大。(2)淡化数量目标,重视价格目标:促进物价合理回升;疏通利率传导机制,稳息差。适当收窄利率走廊宽度:央行在报告中增加了“提高货币政策精准性”的表述,并表示下阶段将逐步淡化对数量目标的关注,向国际经验靠齐,逐步加强价格调控模式。疏通利率传导机制,稳息差:存贷款利率与政策利率调整幅度存在较大偏离,主要原因在于市场竞争激烈,银行“内卷”严重。央行已采取多项措施疏通利率传导机制,维护竞争秩序和利率政策执行,稳定银行净息差。同时,把促进物价合理回升作为把握货币政策的重要考量。

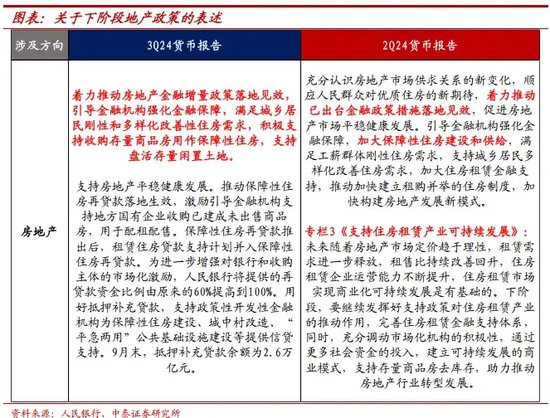

信贷政策:(1)信贷结构优化,关注五篇大文章,科技金融居于五篇大文章首位,今年科技金融服务能力建设取得积极成效:政策框架持续健全,优化区域科技金融布局;金融政策工具更加完善和精准,9月末,制造业中长期贷款余额同比增长14.8%,比全部贷款增速高6.7个百分点。普惠金融方面,积极运用支农支小再贷款、再贴现引导地方法人金融机构扩大对涉农、小微和民营企业的信贷投放。9月末,普惠小微贷款余额同比增长14.5%,比全部贷款增速高6.4个百分点。(2)地产:促进房地产市场止跌回稳。房地产方面表述明显加强,报告几乎修改了所有表述,称要“着力推动房地产金融增量政策落地见效,引导金融机构强化金融保障,满足城乡居民刚性和多样化改善性住房需求,积极支持收购存量商品房用作保障性住房,支持盘活存量闲置土地”。

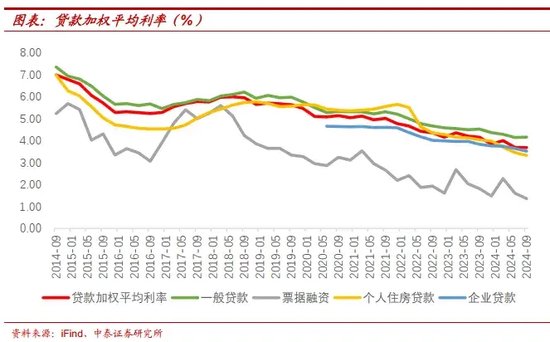

利率政策:畅通利率传导机制,关注银行净息差。(1)淡化数量目标,完善货币供应量统计口径。个人活期存款、非银支付机构备付金研究纳入M1统计,M2统计结合金融工具流动性的发展变化适时调整。(2)畅通利率传导机制,银行存贷款利率“内卷”现象得到央行关注。央行明确提出,下一步金融机构应提升自主“理性”定价能力,以更合理地应对市场需求和风险。此外,央行指出,进一步调控降息受到净息差和汇率的双重约束,尤其是内外部压力的限制。(3)一般贷款加权平均利率有所企稳,企业贷款利率降幅仍较大。

投资建议:目前是市场偏好提升+未来经济预期有分歧的阶段,重点推荐有化债收益的优质城农商行,选择基本面确定性大且估值便宜的城农商行;我们持续推荐江苏银行、渝农商行、沪农商行、齐鲁银行、常熟银行;二是如果经济预期持续提升,推荐银行中的核心资产:宁波银行、招商银行、兴业银行;三是经济弱复苏、化债受益,高股息率品种,推荐大型银行:农行、中行、邮储、工行、建行、交行等。

风险提示:政策推进不及预期,经济下滑超预期。

正文分析

事件:11月8日,中国人民银行发布《2024年第三季度中国货币政策执行报告》(下称“《报告》”),总结前三季度货币政策执行情况,并展望下阶段货币政策工作。

1.整体思路:坚持支持性的货币政策立场,更加关注价格型指标

金融政策力度较大,坚定坚持支持性的货币政策立场。

(1)报告强调,坚持支持性的货币政策,加大货币政策调控强度。货币政策基调延续“灵活适度、精准有效”,和924新闻发布会保持一致。今年以来,货币政策适度宽松,经济运行总体平稳、稳中有进。当前经济运行仍面临困难和挑战,外部不确定性也在上升,未来货币政策还会保持对实体经济足够的支持力度,重点关切仍为促进经济增长,以实现充分就业,促进物价合理回升。从当前来看,一方面金融政策面临的内外部约束条件压力较小;另一方面兵马要动、粮草先行,金融政策要起到政策先行军的作用,我们认为金融政策将继续维持全面积极的态度。

(2)财政政策相比货币政策可能影响更大。①财政政策的发力是经济企稳的必要条件:当前来看,在经济面临下行压力的环境下,房地产市场下行、居民资产负债表收缩、企业经营活力不足,各类主体加杠杆能力均较弱,因此金融政策的效果相对有限。因此,更加需要财政政策的发力,财政政策的发力是经济企稳的必要条件。②财政的规模和力度是决策层决心和力度的体现:财政政策的规模和力度反映了政策的底层框架,在当前政策转向明确的背景下,增量财政政策可期。

淡化数量目标,重视价格目标:促进物价合理回升;疏通利率传导机制,稳息差。

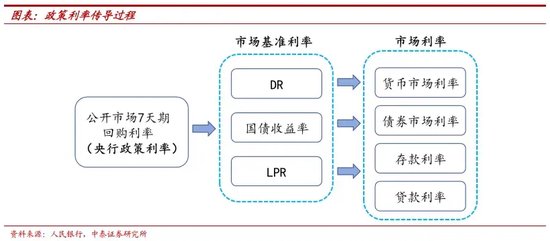

(1)适当收窄利率走廊宽度:央行在报告中增加了“提高货币政策精准性”的表述,并表示下阶段将逐步淡化对数量目标的关注,向国际经验靠齐,逐步加强价格调控模式,把金融总量更多作为“观测性、参考性、预期性”的指标,从而更好地适应市场需求的变化,以更清晰的信号管理经济。央行还将进一步研究适当收窄利率走廊宽度,以引导货币市场利率围绕政策利率中枢运行,从而逐步完善由短及长的利率传导机制,或有利于进一步增强政策利率的权威性。具体而言,央行通过政策利率,即7天期回购操作利率,首先传导至三个市场基准利率(DR、国债收益率、LPR),再进一步影响四个市场利率(DR对应货币市场利率、国债收益率对应债券市场利率、LPR对应存款利率和贷款利率)。也就是说,国债收益率已不再锚定中期利率MLF,短期国债收益率将锚定DR,然后再通过期限溢价向长期国债收益率传导,政策利率从短期直接传导可以形成完整环线。

(2)疏通利率传导机制,稳息差。目前来看,我国政策利率能够有效传导,但不同市场的传导效率存在差异,货币市场、债券市场基本与政策利率同向同幅波动,但存贷款利率与政策利率调整幅度存在较大偏离,主要原因在于市场竞争激烈,银行“内卷”严重。央行已采取多项措施疏通利率传导机制,维护竞争秩序和利率政策执行,稳定银行净息差,包括规范存款市场利率定价行为;建立存款招投标利率报备机制;规范手工补息;督促银行按照风险定价原则,不发放税后利率低于同期限国债收益率的贷款;完善房贷定价机制。

(3)把促进物价合理回升作为把握货币政策的重要考量。物价延续温和回升态势,今年前三季度CPI同比上涨0.3%,其中三季度上涨0.5%。四季度将逐步进入消费旺季,叠加近期一揽子增量政策加力推出,对有效需求和宏观经济的拉动作用也会逐步显现,物价温和回升仍有基础。报告指出年内CPI有望延续温和回升态势,PPI降幅也会总体收窄。对于中长期形势,延续Q2报告中的“经济转型和产业升级稳步推进”,重申“物价保持基本稳定有坚实基础”。对于经济供求关系的措辞的表述略有差异,由此前的“供求关系持续改善”调整为“更加均衡”

2. 信贷政策:优化结构,促进房地产市场止跌回稳

信贷结构优化,关注五篇大文章。

(1)科技金融居于五篇大文章首位,今年科技金融服务能力建设取得积极成效:政策框架持续健全,优化区域科技金融布局;金融政策工具更加完善和精准,设立5000亿元科技创新和技术改造再贷款精准支持;金融机构和金融市场对科技创新的支持力度明显提升,科技型企业贷款持续增量扩面,科创类债券、票据、基金发行规模持续提升;支持科技创新的金融产品服务模式更加丰富;科技金融政策配套不断健全。9月末,制造业中长期贷款余额同比增长14.8%,比全部贷款增速高6.7个百分点。

(2)普惠金融方面,积极运用支农支小再贷款、再贴现引导地方法人金融机构扩大对涉农、小微和民营企业的信贷投放。9月末,普惠小微贷款余额同比增长14.5%,比全部贷款增速高6.4个百分点;普惠小微授信户数6203万户,同比增长1.6%。全国支农再贷款余额为6531亿元、支小再贷款余额为1.7万亿元、扶贫再贷款余额为901亿元、再贴现余额为5835亿元。

地产:促进房地产市场止跌回稳。房地产方面表述明显加强,报告几乎修改了所有表述,称要“着力推动房地产金融增量政策落地见效,引导金融机构强化金融保障,满足城乡居民刚性和多样化改善性住房需求,积极支持收购存量商品房用作保障性住房,支持盘活存量闲置土地”。

3. 利率政策:畅通利率传导机制,关注银行净息差

淡化数量目标,完善货币供应量统计口径。个人活期存款、非银支付机构备付金研究纳入M1统计,M2统计结合金融工具流动性的发展变化适时调整。

对于M1,近年来我国金融市场和金融创新迅速发展,一是银行卡和移动支付的使用越来越普及,个人活期存款也成为了流动性极强的支付工具;二是非银行支付机构备付金在日常支付中被广泛使用,这两项均可研究纳入M1统计以完善货币供应量的范畴。

对于M2,股市债市波动造成的理财产品对居民存款的挤出以及非银金融机构存款的变动反映在 M2 较大幅度的月度波动上。此外,央行在“专栏 4”中还提出,直接融资在我国企业融资结构中占比逐步提升对 M2 也同样造成了较大的扰动。

因而央行正在通过“认真研究货币供应量统计修订的方案, 未来将择机发布并适当进行历史数据的回溯, 不断提高货币反映经济活动变化的完整性和敏感性”,并在此基础上建立起更加完善的货币政策调控框架,“更加注重发挥价格型调控的作用”,“逐步淡化对数量目标的关注,把金融总量更多作为观测性、参考性、预期性的指标”。

畅通利率传导机制,银行存贷款利率“内卷”现象得到央行关注。在专栏3中,央行提到存贷款利率与政策利率调整幅度存在较大偏离。其中银行过度竞争贷款使得贷款利率降幅超过LPR降幅,尤其是大企业贷款和房贷利率明显较低;而存款则会受到业绩考核、手工补息等影响,付息率难以下降。对此,央行明确提出,下一步金融机构应提升自主“理性”定价能力,以更合理地应对市场需求和风险。此外,央行指出,进一步调控降息受到净息差和汇率的双重约束,尤其是内外部压力的限制。央行希望银行能够保持合理的净息差水平,以确保货币政策传导的有效性,支持实体经济的健康发展。合理的息差不仅有助于银行可持续发展,也为实现央行的货币政策目标提供了更稳健的基础。

一般贷款加权平均利率有所企稳,企业贷款利率降幅仍较大。在政策引导下,金融机构加大了对企业融资的支持力度,整体融资环境适度宽松。9月新发放企业贷款加权平均利率为3.51%,较6月进一步下降12bps,较2023年同期下降31bps。新发放贷款加权平均利率较6月下降1bp至3.67%,一般贷款加权平均利率较6月回升2bps至4.15%。

4. 投资建议与风险提示

投资建议:目前是市场偏好提升+未来经济预期有分歧的阶段,重点推荐有化债收益的优质城农商行,选择基本面确定性大且估值便宜的城农商行;我们持续推荐江苏银行、渝农商行、沪农商行、齐鲁银行、常熟银行;二是如果经济预期持续提升,推荐银行中的核心资产:宁波银行、招商银行、兴业银行;三是经济弱复苏、化债受益,高股息率品种,推荐大型银行:农行、中行、邮储、工行、建行、交行等。

风险提示:政策推进不及预期,经济下滑超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。