作者 | 胖虎

都说乳制品行业今年很难,据大众日报报道,今年前三季度,A股19家上市乳企中仅4家营收同比增长;从净利润增速来看,仅6家乳企同比增长。

在头部乳企中,光明乳业可以说是表现最差的一家了,不仅营收、净利润同比大幅下滑,而且在第三季度出现了大幅亏损,从亏损原因中更是暴露了光明乳业在海外投资的失败。受海外投资的拖累,光明乳业自身的经营状况也变得非常不乐观,一方面公司的资产负债率连续走高,一年内到期债务激增,导致公司现金流紧张;另一方面,公司的经营性现金流同比大幅减少、筹资性现金流长期为负,体现经销商拿货积极性的合同负债同比持续大幅减少,市场和经营的风险不得不引起重视。

此外,据羊城晚报等官方媒体报道称,就在10月份光明乳业旗下的高端品牌莫斯利安酸奶陷入产品质量问题,顾客投诉称在酸奶内喝到疑似疑似鲜血并且有血腥味,而光明乳业方面自查后表示同批次产品生产过程、产品出厂检验、留样产品复检均正常合格,此次客诉为个案事件之后,便再无下文。自查自说,并未邀请权威第三方介入,这样的结论显然很难让消费者打消疑虑。

1

再三失约业绩目标,

业绩承诺未达成监管不应缺位

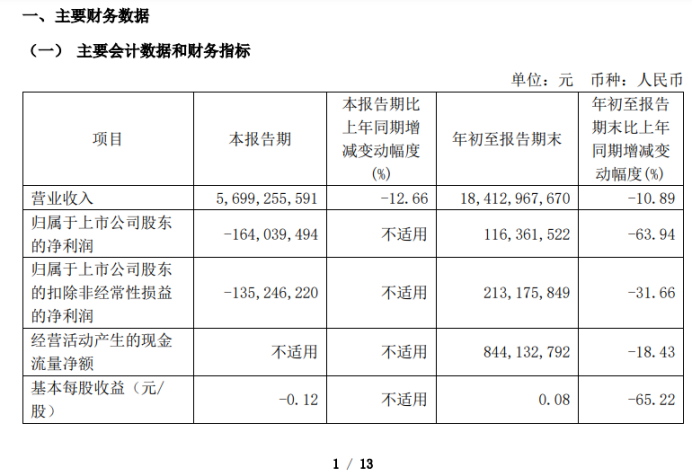

光明乳业前不久发布的三季报显示,今年前9个月营收184.13亿元,同比下滑10.89%,归母净利润1.16亿元,同比大幅下滑63.94%

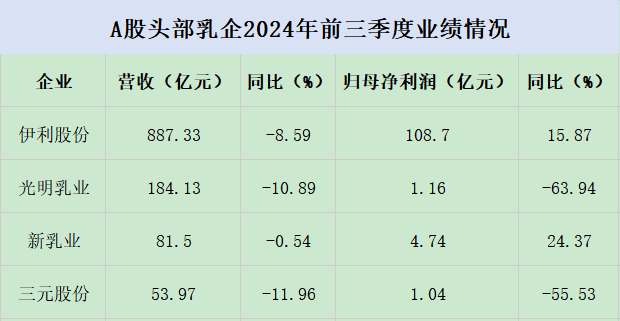

作者统计发现,光明乳业前三季度的业绩表现,在头部上市乳企中,可以说是最差。营收降幅仅好于三元股份且基本相当,但是归母净利润的表现在4家A股头部乳企中是降幅最大的。

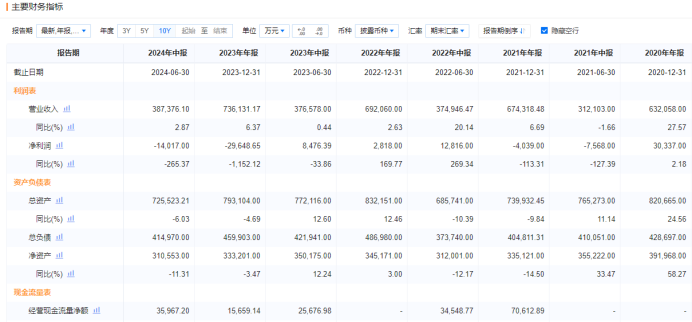

如果时间拉长一点来看,光明乳业的业绩下坡路已经走了多年,2021年至2023年,营收分别为292.1亿元、282.1亿元、264.9亿元,同比分别增长15.59%、-3.39%、-6.13%,至今年前三季度营收下滑幅度扩大至-10.89%。从数据表现来看,光明乳业的业绩下滑正在加速。

值得注意的是,光明乳业在今年初定下了营收290.31亿元、同比增长10%的经营目标,按照目前的营收表现来看,这个目标基本上又完不成了,四季度再卖100亿,有可能吗?

而在此前的2022年、2023年,光明乳业曾连续失约既定目标。2021年,曾定下“2022年营业总收入317.77亿元,归母净利润6.7亿元,归母净资产收益率大于8%”的全年目标。最终实现营收282.1亿元、归母净利润3.61亿元,同比下滑39.11%。在2022年财报中,光明乳业又表示“争取2023年实现营业总收入320.5亿元、归母净利润6.8亿元”目标,最终2023年营收下滑至264.9亿元,归母净利润纯粹靠卖地4亿元完成。

一般来说,这种由上市公司或上市公司高管公开表态、年初立下flag,但最终没有完成的,对上市公司而言是构成业绩承诺的。如果最终没有达成,不仅失约了投资者,而且给上市公司也带来负面影响。

而像光明乳业这样一而再再而三失约投资者、忽悠资本市场的,监管部门难道不出手吗?员工完不成业绩指标尚且会下课,上市公司失约资本市场,该当如何呢!

2

海外子公司新莱特连续亏损,

不断输血拖累公司业绩

在这次三季报中,作者注意到光明乳业今年第三季度(6-9月份)营收同比下滑了12.66%,仅有57亿元;归母净利润更是亏损了1.64亿元。

这已经是光明乳业最近连续三年出现单季度亏损的情况了。据同花顺财经数据显示,光明乳业在2022年4季度、2023年3季度和今年3季度均出现过单季亏损情况,而从单季度利润的同比跌幅来看,今年3季度也是跌幅最大的一季。

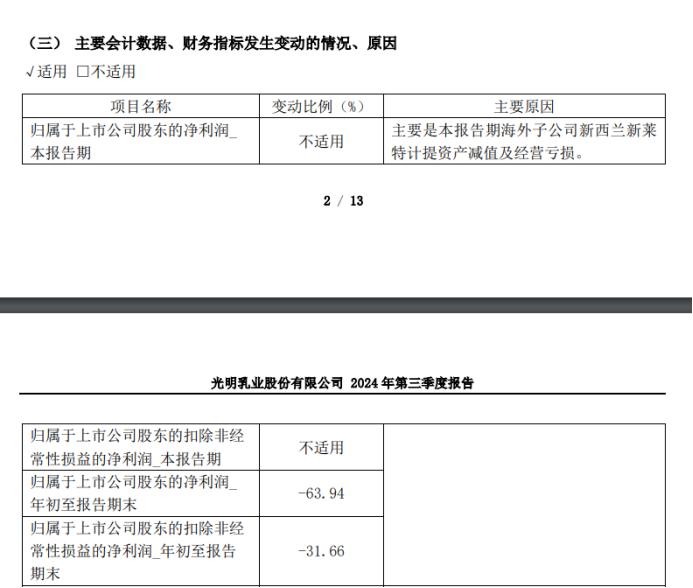

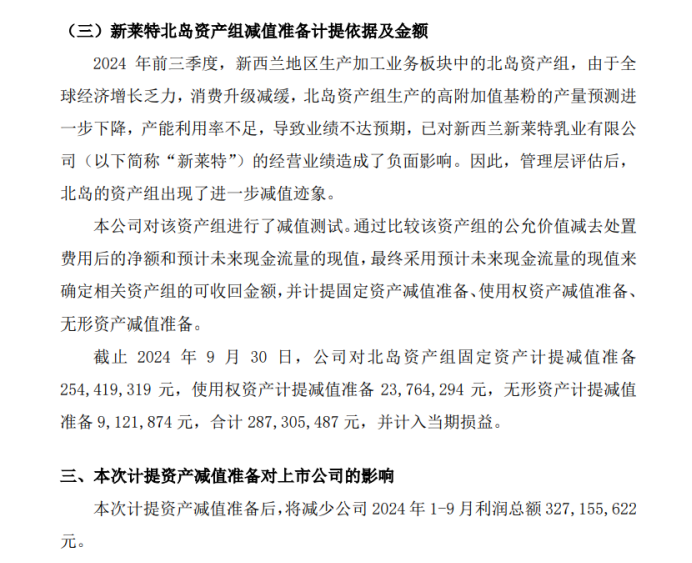

出现这样大的业绩下滑甚至亏损,光明乳业在三季报中解释为:“本报告期海外子公司新西兰新莱特计提资产减值及经营亏损。”

根据光明乳业今年半年报公布的新西兰新莱特的财务状况,今年上半年新莱特实现营业收入38.74 亿元,净利润-1.4 亿,负债合计41.5亿元。企业预警通统计的数据显示,新西兰新莱特最近的业绩表现一直很糟糕,2023年全年亏损了2.96亿元;2023年上半年净利润下滑33.86%等等。

除了业绩不行,新西兰新莱特的债务风险也让光明乳业压力剧增。半年报显示,今年上半年新莱特受境外贷款加息等多方面因素影响,资金紧张,2024年7月15日到期的1.3亿新西兰元贷款,难以按期偿还。

为了满足新莱特按期归还到期债务需求,光明乳业全资子公司光明乳业国际投资有限公司向新莱特提供1.3 亿新西兰元贷款。今年下半年,光明乳业又通过定增的方式,为新莱特募集了2.18亿元的资金,其中光明乳业控股出资 1.85亿新西兰元,认购新增股份3.08亿股。

值得注意的是,今年12月17日,新莱特又有1.8亿新西兰元(约7.75亿人民币)债务即将到期,到时候光明乳业帮不帮忙还债呢?还是说10月份完成的定增融资就拿来偿还到期债务了?

此外,作者还发现今年前三季度,光明乳业的资产减值损失非常大,单单新莱特一家子公司的资产减值损失就超过了3.2亿元!

就这样的海外投资,不仅没有带来正向收益,还要频频输血援助,还要忍受大额资产减值带来的利润损失,光明乳业是否划算?而由此带来的国有资产的损失,又由谁来承担?

3

负债率走高、现金流紧张,拿货积极性下降

除了海外投资板块对光明乳业造成拖累之外,光明乳业本身的财务报表也并不好看。

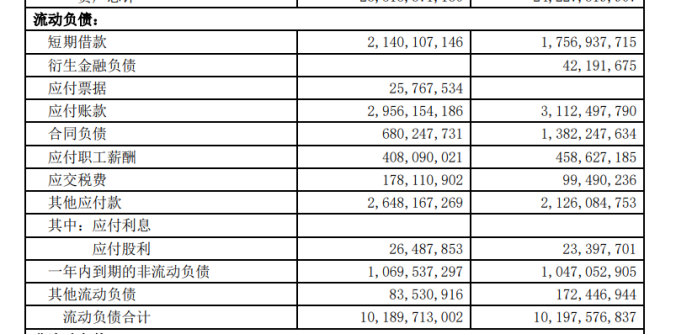

据三季报显示,光明乳业自身资产负债率年内逐步走高,从去年年底的52.85%攀升至今年9月底的53.53%;

特别是一年内到期的短期债务达到了32.1亿元,其中短期借款增加45.94%至21.4亿元,一年内到期非流动负债10.7亿元,同比增加229.61%。光明乳业的债务结构也不尽合理,主要以短期负债为主,这也造成了光明乳业短期内巨大的债务压力。

值得注意的是,至9月底光明乳业的在收现金仅有33.61亿元,在手现金勉强能覆盖一年内到期的短期债务,但同时光明乳业还有29.56亿元的应付账款,虽然光明乳业没有披露应付账款账龄,但在半年报中作者发现截至6月底的28.75亿元应付账款,账龄均在一年之内,换言之至9月底的29.56亿元应付账款绝大部分也需要在一年内付清。

与此同时,光明乳业的经营性现金流也不乐观,至9月底经营性现金流净额8.44亿元,同比下滑18.43%,筹资性现金流更是净流出状态,净额为-3.93亿元。

到处都要用钱,窟窿眼这么多,而手头上的现金就这么点,经营活动的现金流还在同比减少,筹资更是入不敷出,这样一来,光明乳业的现金流压力就很大了!

那么销售端是否会好一点?也未必,三季报显示,至9月底,光明乳业的存货为28.5亿元,较去年底的35.67亿元,就算不考虑存货减值因素,存货去化也才7亿多元;体现市场拿货积极性的合同负债更是同比大幅下滑43.23%,仅有6.8亿元。

由此可见,在屡次爽约既定的业绩目标后,光明乳业未来的业绩表现,恐怕依然是不光明。

(转自:九号观察)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)