转自:前瞻产业研究院

行业主要上市公司:金域医学(603882.SH)、凯普生物(300639.SZ)、圣湘生物(688289.SH)、美康生物(300439.SZ)等

本文核心数据:中国第三方医学诊断发展历程;第三方医学诊断市场竞争格局;第三方医学诊断发展前景

行业概况

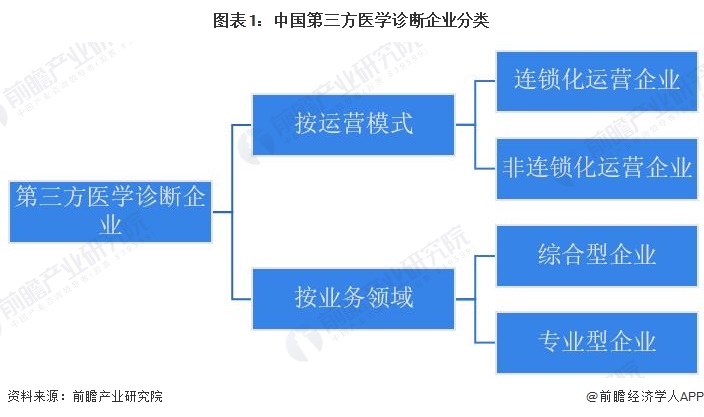

1、定义

第三方医学诊断是指独立于医疗机构,为医院、社区卫生服务中心、乡镇卫生院、体检中心、疾控中心等提供的医学诊断检测服务。第三方医学诊断企业所设立的医学检验中心又被称为独立医学实验室。

根据运营模式的不同,第三方独立诊断企业可以分为连锁化和非连锁化两种类型;而根据业务领域的不同,又可分为综合型和专业型。从国内外发展历程和现状来看,行业龙头大多为连锁化经营的综合型企业。

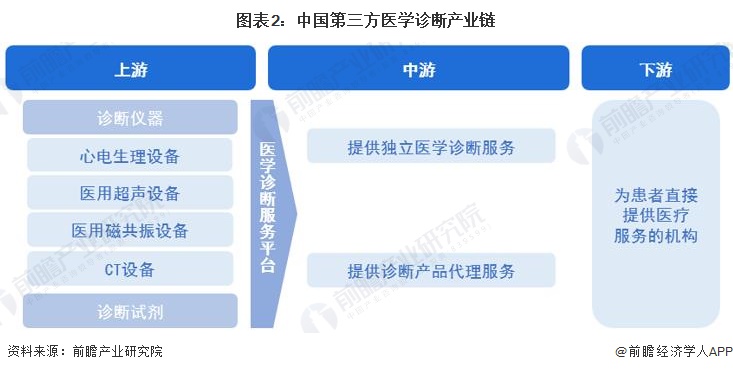

2、产业链剖析:各环节分工明确

第三方医学诊断的上游主要包括检验试剂和仪器生产商。检验试剂和检验仪器行业属于充分竞争市场,生产企业众多。国内企业生产检验试剂产品多引进国外技术,产品供给充足。下游是为患者提供医疗服务的机构。与医疗机构相对比,第三方实验室的检验项目更多,更全,成本也更低。

从第三方医学诊断行业产业链的重点企业布局情况来看,上游诊断试剂及仪器生产商代表企业有迈瑞、科华生物、中生北控、利德曼等;第三方医学诊断普检实验室代表企业有金域医学、迪安诊断、艾迪康、达安基因等;特检实验室代表企业有华大基因、贝瑞和康、康圣环球、博奥检验等。

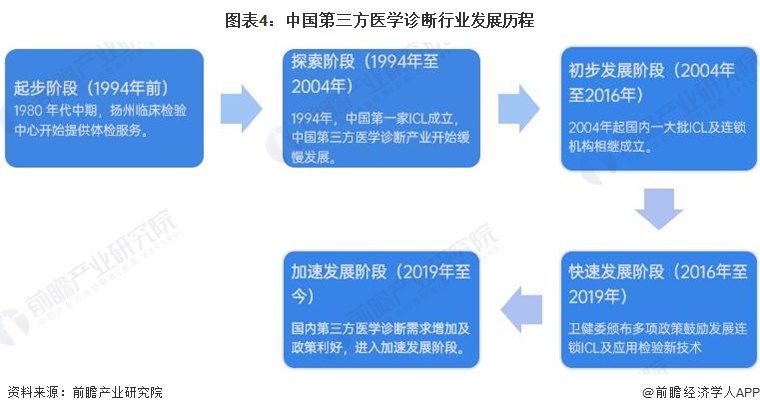

行业发展历程:加速发展阶段

第三方医学诊断是指独立于医疗机构,为医院、社区卫生服务中心、乡镇卫生院、体检中心、疾控中心等提供的医学诊断检测服务。我国第三方医学诊断行业经历了五个阶段,目前处于加速发展阶段,具体发展历程如下:

行业发展政策背景:政策推动ICL建设

当前国家层面的第三方医学诊断行业政策主要以鼓励类为主,国家大力发展第三方医学诊断技术等措施,均是对发展第三方医学诊断提供有力的保障。

中国行业发展现状

1、独立医学实验室数量增长

近年来,我国第三方医学诊断行业发展迅速,各机构加速设立独立医学实验室(ICL)拓宽服务范围,ICL数量迅速增长,截至2023年底,我国独立医学实验室数量已突破2700家。

2、2022年市场规模达到峰值

2019年以来,受全球新冠疫情爆发而激增大规模检测需求推动第三方医学诊断行业市场规模高速上升增长,2019-2022年市场规模年均增速超30%。2023年以来,新冠检测需求的减少直接影响了市场的整体规模,全年市场规模较2022年同比下降约39%。

3、普检业务市场份额更大

目前我国第三方诊断普检市场规模化企业占据第三方医学诊断市场龙头地位,特检市场仍处于发展初期,企业特检项目数量较少种类不足,市场渗透率相对较低;因此从具体诊断服务类型分来看,普检市场占据主导地位,2023年普检业务市场份额约为52%。

中国行业竞争格局分析

1、区域竞争:广东企业竞争力强

从我国第三方医学诊断产业链企业区域分布来看,第三方医学诊断行业产业链企业主要分布在广东、北京、浙江、上海等地,其中,广东省拥有企业数量多,且金域医学、凯普生物等龙头企业聚集。我国第三方医学诊断行业产业链主要企业区域分布情况如下:

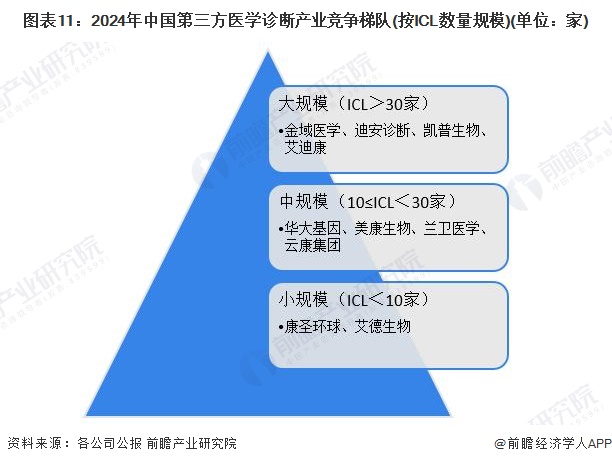

2、企业竞争:三大竞争梯队

从我国第三方医学诊断行业现有竞争梯队布局来看,第一梯队企业包括金域医学、迪安诊断等,独立医学实验室数量在30家以上。第二梯队企业主要包括华大基因、美康生物等,独立医学实验室数量在10-30家之间。第三梯队企业包括康圣环球、艾德生物等,独立医学实验室数量小于10家。具体竞争梯队建设情况如下:

行业发展前景

近年来,在全球新冠疫情爆发及政策推动下,我国第三方医学诊断市场规模快速增长,随着新冠疫情常态化,未来新冠检测需求将呈现下降趋势,但短期内检测需求仍将存在,且新冠疫情对我国分子诊断技术、产品及服务的推动作用仍将持续;随着人民生活水平的提高和医疗保健需求的持续增长,以及新技术的不断发展和普及,未来我国第三方医学诊断市场将延续高增长态势,预计2029年,我国第三方医学诊断市场规模有望超过1000亿元。

更多本行业研究分析详见前瞻产业研究院《中国第三方医学诊断行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)