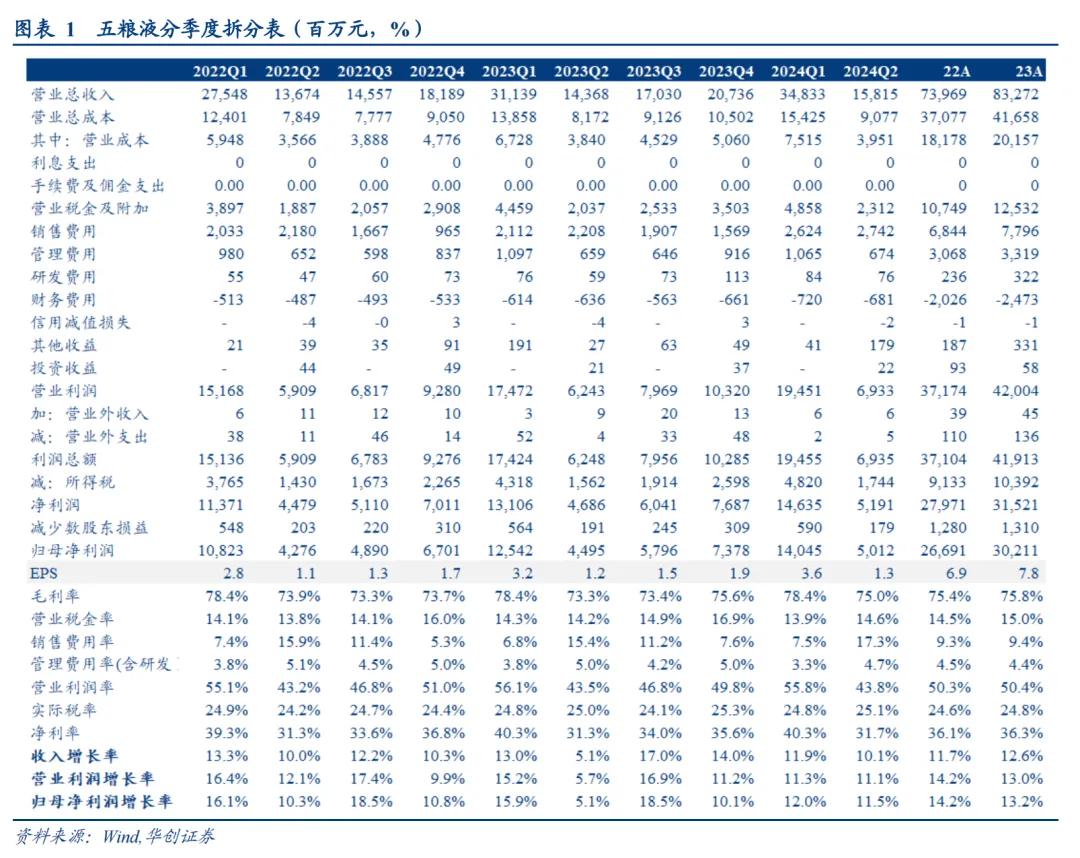

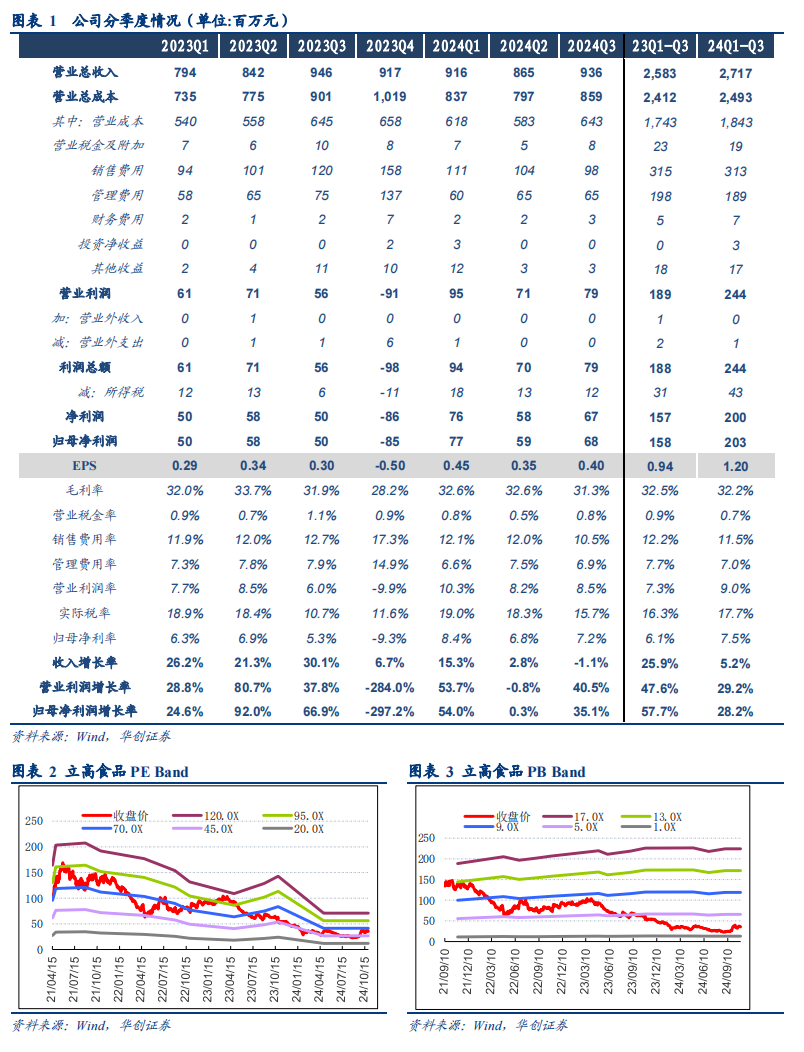

终端需求压力延续,商超下滑幅度环比扩大,拖累Q3营收同比略降。分业务看,前三季度冷冻烘焙/烘焙原料业务分别同比-7%/+30%,Q3环比二季度来看受商超和饼房拖累,半成品业务下滑明显,而原料业务环比略有提速,其中前三季度奶油类产品在UHT奶油带动下同比增长超70%。分渠道看,前三季度流通渠道/商超渠道分别同比增长约11%/下降约10%,其中流通渠道增速环比放缓推测与饼店半成品下滑扩大有关,商超渠道下滑更为明显,主要系核心商超渠道部分产品上架安排调整所致,而餐饮和新零售渠道在新拓大客户带动下,延续20%左右平稳增长,最终公司Q3实现营收同比-1.11%。

强化费用管控措施显效,盈利改善延续且略好于此前预期。公司Q3毛利率31.3%,同比-0.5pcts,在成本下降、高毛利流通渠道占比提升下同环比仍有回落,推测与需求疲软下促销折扣投入保持有关,此外毛利率偏低的UHT奶油占比提升亦有影响,费用方面则有显著收缩,是导致此次盈利略超预期的主因,其中Q3销售/管理/研发费用率分别为10.5%/6.9%/3.6%,同比-2.2pcts/-1.0pct/-0.7pct,系期内强化各部门费用和预算管控、执行有效的费用绩效考核和奖惩机制所致,其中销售费用率下降较大,还与去年同期因业务推广费增加、会展会议费等确认导致基数较高有关,而管理费用下降则还有激励费大幅缩减因素存在,最终Q3实现归母净利率7.2%,同比+1.9pcts。

扰动因素逐步反应,而公司对症下药持续优化,经营愈发体系化、高效化,盈利已在先行改善,若外部环境改善,公司有望释放更大弹性。在当前周期底部阶段,更应以更长视角去思考公司内在能力变化和未来趋势,一方面过去几年公司陆续完成了集团化和渠道融合、研发改革、盈利优化和“大单品、大经销商和大客户”的改革等,即便短期部分人员变更,但公司体系化、高效化的能力已搭建完毕,同时积极挖掘奶油、大B等增量,调整优化半成品结构,整体经营内功相当坚实,另一方面负面扰动因素陆续反应,到目前抗风险能力弱的饼店早已出清,行业门店数量逐步触底,同时结合产能建设等判断来年半成品供给增速有望收敛,再加上来年山姆份额恢复和盈利修复延续,若逆周期政策推动下外部环境有所回暖,公司报表有望重拾较大弹性表现。

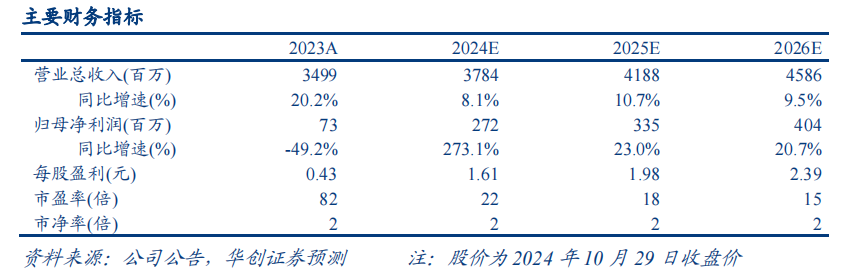

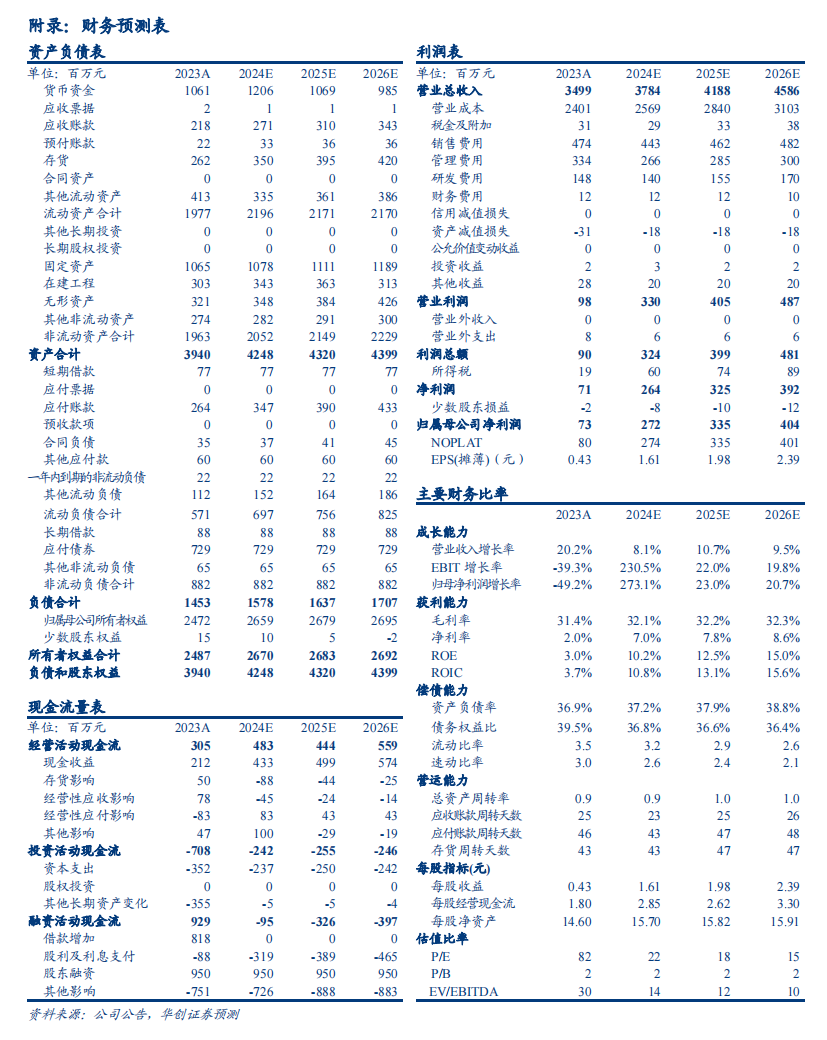

控费成效显著,盈利持续改善,维持“强推”评级。尽管短期需求仍有压力,但公司务实布局稀奶油、大B等增量业务,且持续优化下经营内功愈发夯实,考虑到饼店出清、格局恶化和管理变更等扰动已陆续反应,来年若政策推动下需求有所回暖,公司有望恢复较大弹性表现。考虑公司不冒进追求过高目标,根据客观行业环境,股权激励目标或不做硬性考核,故我们下调24-26年收入预测,同时维持关于24-26年盈利能力(净利率)预测,最终24-26年EPS预测为1.61/1.98/2.39元(原预测为1.61/2.11/2.56元),对应PE为22/18/15倍,参考公司历史估值水平,给予25年25倍PE,对应一年目标市值84亿/目标价49.5元,维持“强推”评级。

风险提示

需求恢复不及预期、市场竞争加剧、盈利波动性较大等。

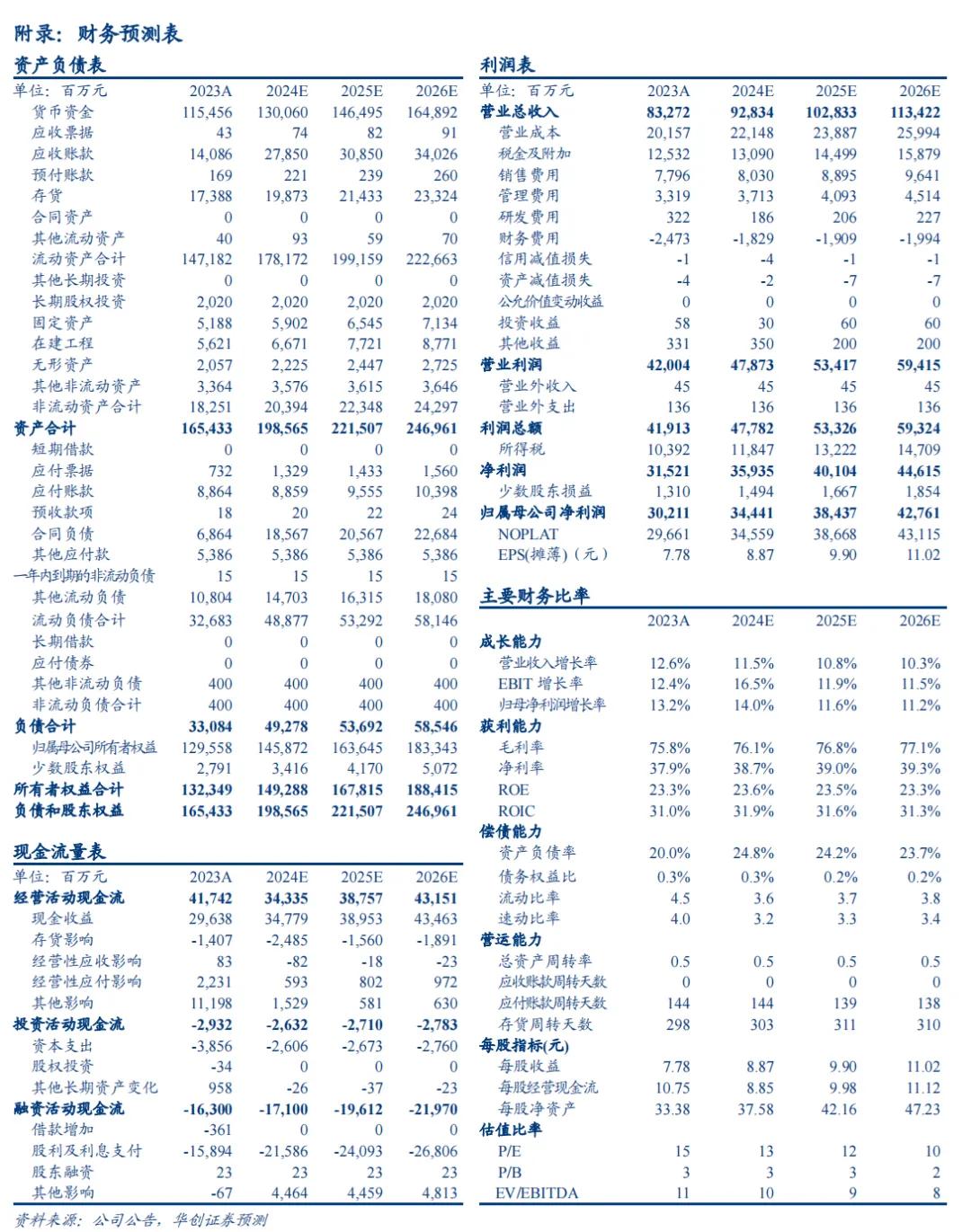

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,7年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2023年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、联席首席分析师:沈昊

澳大利亚国立大学硕士,5年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,5年消费行业研究经验,曾任职于长江证券,2020年加入华创证券研究所。

分析师:杨畅

研究员:严晓思

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

高级分析师:彭俊霖

助理研究员:严文炀

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)