@全体股民:《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

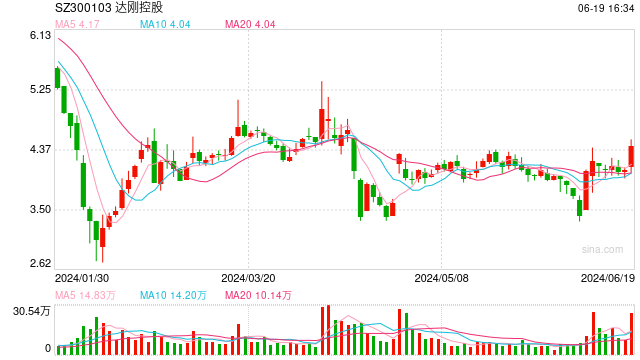

连年亏损的达刚控股(300103.SZ),近期股价却迎来暴涨——从今年6月盘中最低的3.33元/股,到10月28日复牌最高10.30元/股,这一区间最高涨幅达到了209%。

10月29日,达刚控股股价再度攀升,盘中最高为9.83元/股,市值一度冲破30亿元。该公司股价一路走高的重要推手,与其筹谋的股权交易以及实控人变更相关。

根据达刚控股10月28日发布的公告,公司控股股东、实际控制人孙建西与陈可控制的上海曼格睿企业管理合伙企业(有限合伙)(下称曼格睿)签署了《股份转让协议》,孙建西拟将其持有的3493.61万股股份转让给曼格睿,交易作价约2.20亿元。并且孙建西及其一致行动人李太杰还与陈可签署了《表决权委托协议》,将其所持的3382.54万股、810.69万股股份所对应的表决权委托给陈可行使。

即经过一系列交易后,陈可将成为达刚控股的实际控制人。值得注意的是,陈可目前控制多家新能源公司。达刚控股在公告中亦称,控制权的变更,将进一步促进公司在新能源产业领域的业务拓展。

不过,21世纪经济报道记者注意到,早在今年8月,达刚控股与新实控人陈可便在一项对外投资中有所“联系”。并且,尚不论新实控人旗下新能源资产是否具备可观的盈利能力,仅两个月时间内,达刚控股就快速易主,这项“仓促”交易的背后究竟藏何“玄机”?

达刚控股早在2010年8月登陆创业板,是陕西省第二家登陆创业板的上市公司。

《华商报》当时的一篇报道显示,上市当天,达刚路机大股东、总经理孙建西身家超过10亿元,其丈夫、公司董事长李太杰身家也超过7亿元,夫妻二人总身家已达18亿元。

公开资料显示,现年69岁的孙建西自2007年起前后担任达刚控股的董事长、总经理,此后逐渐退居二线。其丈夫李太杰,如今已有89岁,其早年为西安公路学院(现为长安大学)的副教授,专注于筑路机械的研究。这一研究领域也造就了后来的达刚控股——该公司最初的主营业务涵盖高端路面装备的研发与制造、城市道路运维管理等。

尽管孙建西、李太杰夫妇已是高龄,但资本市场却留下了他们的“造富神话”。

孙建西、李太杰的“套现之旅”始于十年前。

2014年6月,达刚路机发布公告称,其与陕西鼓风机(集团)有限公司(下称陕鼓集团)签订股权转让协议,双方约定出让方孙建西、李太杰以大宗交易、协议转让等形式向受让方陕鼓集团合计转让其持有的达刚路机共计6341.43万股股份,占达刚路机股本总额的29.95%,交易总额达6.37亿元。而在这次股权转让中,李太杰扮演着最大的出让方,转让股份数目达到4693.45万股。且经此交易后,李太杰所持有达刚路机股份比例仅剩2.48%。

上述股权转让是孙建西、李太杰夫妇最大的一笔股权交易。这笔交易造成了多个结果:夫妇二人合计套现超过6亿元,二人合计所持股份比例减半;李太杰退出达刚路机大股东之列,并成为陕鼓动力(维权)(601369.SH)十大股东(注:在受让孙建西、李太杰达刚路机的股份时,陕鼓集团约定向李太杰转让部分陕鼓动力股份)。

21世纪经济报道记者注意到,随着李太杰持股比例大降并退居幕后,孙建西在主持达刚路机的管理工作之余,亦在考虑“撤退”。

2023年12月,孙建西与阜华冠宇量化3号私募基金(下称阜华基金)签订协议,拟以6.3元/股的价格转让公司5%的股份,总价约1亿元。但这笔股权交易却闹上公堂。阜华基金在支付8000万元转让款后,孙建西却未在规定之间内向中国证券登记结算有限责任公司申报股份过户。

10月25日,达刚控股发布公告称,针对上述股权交易纠纷,孙建西与阜华基金于10月24日就不再继续上诉达成共识,孙建西已向阜华冠宇量化3号私募证券投资基金返还了部分股票转让款,并将逐步返还剩余股票转让款和履行民事判决书确定的其他金钱给付义务。但据《界面新闻》报道,阜华基金相关内部人士称,仍在进行二审上诉事宜,进一步追偿违约金等,“目前还没有和孙建西方面谈妥和解事宜,也没有达成共识”。

值得注意的是,这笔股权交易纠纷的结果或将直接影响本次孙建西一系列股权转让中的一环——孙建西与金祥远舵叁号(深圳)投资合伙企业(有限合伙)(下称金祥远舵)签署了《股份转让协议》,拟将其持有的1588.01万股股份(占上市公司股份总数的5%)转让给金祥远舵,转让总价款约为1.09亿元。

两笔股权转让,合计约3亿元的交易金额,孙建西、李太杰夫妇倘若顺利完成股权交接,其所持股份合计占比将仅剩13.20%,较交易前再度减半。

新的实际控制人陈可将走向台前,其虽然不直接持有达刚控股股份,但通过曼格睿将间接持有上市公司11%的股权以及合计24.20%的股份表决权。

事实上,当孙建西、李太杰夫妇逐步离场之时,达刚控股在经营层面的确已经失去生机。自2022年以来,该公司连年亏损,2022年、2023年合计亏损约5亿元。今年前三季度,达刚控股续亏0.28亿元,营收也有所下滑,降至1.23亿元。反映在市值层面,该公司今年盘中市值最低曾跌破10亿元,仅为8.68亿元。

早年的达刚控股借助于地处中西部的区位优势以及受益西部大开发的政策,其所从事的路面装备业务乘上西部基建发展之风。虽然该公司此后也有所转型——其于2017年底斥巨资收购了一家从事危废固废回收利用的企业众德环保,但效果并未持续多久,达刚控股很快陷入了业绩颓势期。

此番交易,达刚控股将希望的目光投向了新能源领域。

即便与陈可仅在今年8月才有了首次合作——2024年8月16日,达刚控股、王平平、梁开宝、陈可和浙江恩科星电气有限公司(下称恩科星)签署《股权转让及增资协议》,达刚控股以30万元收购王平平所持有的恩科星45%股权,并以450万元认购恩科星新增的450万元注册资本;陈可以18万元的价格取得王平平、梁开宝所持有恩科星35%股权,并以332万元履行剩下的出资义务。另据资料,在这场交易中,这家以新能源充电设备制造为主营业务的公司估值达到1060万元。

令人意外的是,这场增资合作,却是为后续更大手笔的控制权转让做铺垫。

仅仅两个月后,陈可便计划进场成为达刚控股新的实际控制人。为此,达刚控股更是重新修订了公司未来三年(2024年至2026年)的发展战略规划,提出了“在进一步夯实高端路面装备研制与公共设施智慧运维融合的同时,积极探索新能源装备领域创新项目”。

陈可是谁?达刚控股的新能源之梦能否可行?这场看似“仓促”的控制权变更交易,谁是赢家?

21世纪经济报道记者查询资料发现,陈可于2015年创办嘉兴智行物联网技术有限公司(下称嘉兴智行物联),对外以“闪开”品牌进行运营。截至目前,嘉兴智行物联已完成B轮融资,主要投资方包括多家能源领域的知名上市公司,如中来股份(维权)(300393.SZ)、天赐新材(002709.SZ)、盛弘股份(300693.SZ)等。

根据公开报道,陈可对外的身份多以闪开新能源董事长活动。例如,其今年5月份在“2024第十届中国国际电动汽车充换电产业大会”期间接受媒体采访时称,“闪开作为一家年轻的公司,始终聚焦在国内细分场景——目的地充电”“闪开新能源目前在全国65000个社区上线运营了将近30万台充电桩,服务1800万电动自行车和电动汽车用户”。

就目前的公开信息而言,闪开新能源的实际盈利状况仍是一个谜。

整体来看,一系列的股权交易后,孙建西、李太杰夫妇得以套现离场,陈可则花费约2亿元的代价,掌控了一家上市公司,为其后续的新能源业务铺路。

但达刚控股是否就此迎来真正的生机?糟糕业绩的“解冻”恐非“一日之功”。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)