(来源:中原证券研究所)

2024年上半年,调味品板块的收入增长分化,基础调味品和复合调味品均有增有减。基础调味品中,头部企业显示了坚韧的增长,在经历渠道调整后重拾平稳增势,如海天味业。复合调味品中,有的受到下游餐饮业景气度下降的拖累,陷于低增长,如天味食品;也有独辟赛道,录得高增长的,如仲景食品和日辰股份。

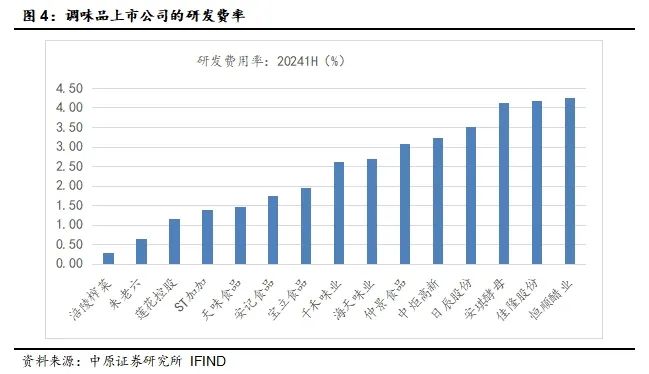

复调类企业的研发费率较高,如宝立食品、天味食品和仲景食品等,主要是为了应对快速发展的复调市场,快速研发可以丰富产品线,扩充解决方案,增强公司的获客能力。2024年以来,河南省的调味品上市公司对于研发保持了较高的投入。2024年上半年,仲景食品和莲花控股的研发费用分别同比增长44.61%和69.04%,增幅在调味品上市公司中分别排名第三和第一。

就本期情况来看,工业型企业的销售费率普遍较低,如莲花控股和安琪酵母,由于向大型客户分销,因而销售投入比率相对较低。零售型企业的销售费率普遍较高,如千禾味业、中炬高新、涪陵榨菜和仲景食品等。仲景食品的销售费用率在调味品上市公司中排名第二,公司处于快速成长期,扩大单品规模,获取消费者心智,提升渠道渗透率,都需要大量的销售投入。

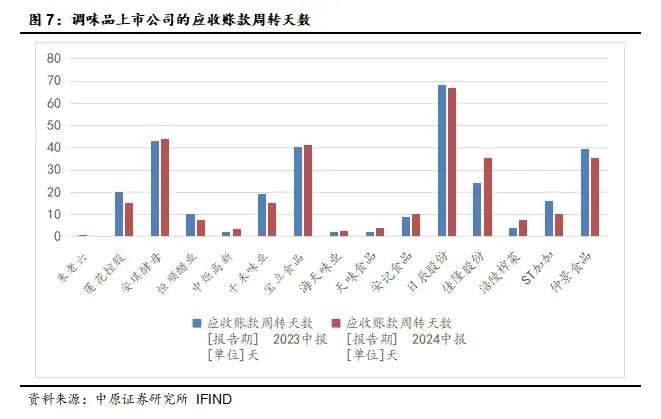

调味品上市公司的应收账款周转天数多数下降,表明经过前期的调整,行业整体的动销和周转正在修复。河南省调味品上市公司的应收账款周转天数显著减少,回款改善、周转加快。2024年上半年,仲景食品的应收账款周转天数下降4.33天,莲花控股的应收账款周转天数下降4.71天,在调味品上市公司中回款改善显著。

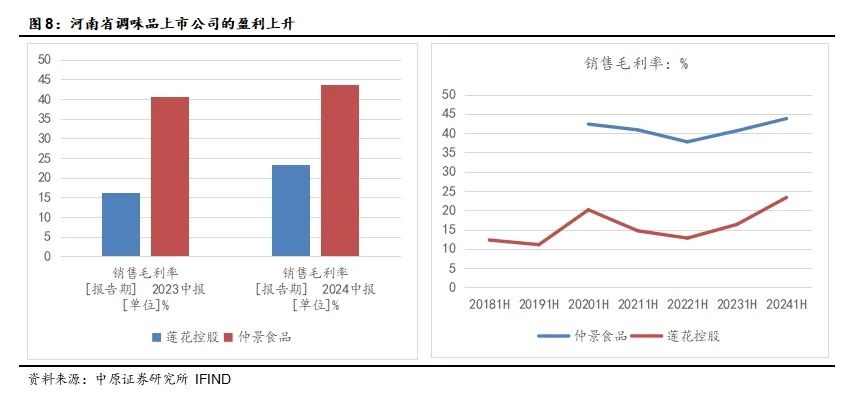

2024年以来,企业的营业成本随PPI下行,成本压力减小带动了食品毛利率的普遍上升。上半年,河南省调味品上市公司的盈利上升较多。仲景食品的毛利率上升3.14个百分点至43.76%;莲花控股的毛利率上升 6.98个百分点至23.31%。同期,调味品板块的毛利率上升0.9个百分点至33.69%,相对整体而言,河南省调味品上市公司的盈利改善幅度更大。成本下行是盈利改善的主要原因。2024年以来,香菇、葱、食用油、谷氨酸钠等大宗商品的价格以下跌为主。

投资建议:近两年,尽管社会消费持续疲弱,但是河南省的调味品企业从基本面到二级市场均有良好的表现,我们推荐关注仲景食品(300908)。

风险提示:餐饮消费进一步恶化,从而拖累调味品市场的增长;2025年大宗商品价格如重拾升势,则企业成本将会回升,而盈利将会回落。

1. 各辟蹊径,销售增长独好

河南调味品上市公司包括仲景食品(300908)和莲花控股(600186)。

2014至2024年期间,仲景食品的销售收入呈稳定增长趋势。由于2020年以来复合调味市场增长显著,公司的销售增长较之前阶段更为突出:2014至2019年,公司销售额年均增长9.22%,从2014年的3.87亿元增至2019年的6.28亿元;2020年至2024年一季度,公司销售年均增长14.31%,至2023年公司销售规模达到9.94亿元,单品的销售级别接近大单品。从2023年的销售来看,复合调味品仍然是公司增长最快的品类,在公司销售额中的份额也相应地加大。2023年,公司的复调酱料销售增长18.96%,较基础调味配料高出13.2个百分点,在销售额中的占比达到56%。

莲花控股的收入增长周期性较显著。2023年、2024年上半年,公司营收分别增长24.23%和25.46%,持续保持高增长,增速显著高于前期。公司近期实现收入高增主要得益于主业味精的高增长。2023、20241H,公司味精的销售量分别同比增长31.62%和36.65%,味精收入同比增16.97%和27.78%;截至2024年中期,味精收入的占比达到76.94%。莲花味精连续高增长,味精和鸡精的市场份额和市场竞争力持续提升,丰富的下游场景以及供应市场格局改善是其主要原因。此外,公司在商超等连锁渠道拓展取得新突破,新零售业务快速增长,也是近期获取高增长的原因。公司对研发的投入较多,战略新品如松茸鲜在线下线上取得了规模化效益,推动了公司在调味品领域的产品结构升级。

2024年上半年,调味品板块的收入增长分化,基础调味品和复合调味品均有增有减。基础调味品中,头部企业显示了坚韧的增长,在经历渠道调整后重拾平稳增势,如海天味业。复合调味品中,有的受到下游餐饮业景气度下降的拖累,陷于低增长,如天味食品;也有独辟赛道,录得高增长的,如仲景食品和日辰股份。

2024年上半年,复调中仲景食品、日辰股份分别录得16.98%和15.16%的营收增长。

仲景旗下的复合酱料主要针对C端市场,而日辰股份的复调产品主要供应B端客户。河南省复调企业仲景食品的两大单品香菇酱和葱油酱,切中了零售市场需求,在消费下行阶段形成了独有的“口红效应”。此外,也得益于2020年以来复合调味市场的显著增长,公司也借助了行业的“东风”。

日辰股份是国内较早专业从事复合调味品企业之一,具备先发优势。2012 年以来,公司较早地发掘和瞄准了国内餐饮业市场,为连锁餐饮企业提供复合调味品定制业务。公司目前主要面向连锁餐饮、食品加工及品牌零售等大中型企业客户,为其提供个性化的味道解决方案,在定制研发、柔性制造、质量管理和快速响应等方面形成了核心竞争优势。目前,日辰股份拥有呷哺呷哺、味千拉面、鱼酷、永和大王等一大批连锁餐饮企业客户。公司的产品图谱丰富,包括酱、粉汁等各种形态的复调,形成了适应西餐和中餐的广泛图谱,在服务企业客户时也覆盖了家庭用户的调味需求。2024年上半年公司销售增长突出,就是得益于广泛的下游覆盖能力。

2. 保持高水准的研发投入

2024年以来,河南省的调味品上市公司对于研发保持了较高的投入。

2024年上半年,仲景食品和莲花控股的研发费用分别同比增长44.61%和69.04%,增幅在调味品上市公司中分别排名第三和第一。此外,2024年上半年,仲景食品的研发费用在收入中的占比达到3.07%,在调味品上市公司中排名第六。河南省的调味品企业对于研发方面的重视和投入是较为显著的。

就板块整体来看,复调类企业的研发费率较高,如宝立食品、天味食品和仲景食品等,主要是为了应对快速发展的复调市场,快速研发可以丰富产品线,扩充解决方案,增强公司的获客能力。

3. 销售投入增多

河南省调味品上市公司的销售费用边际增长较多。

2024年上半年,仲景食品的销售费用率上升2.63个百分点,升幅在调味品上市公司中排名第二;莲花控股的销售费用率上升0.8个百分点,升幅在调味品上市公司中排名第八。同期,调味品上市公司的销售费用率也普遍上升,部分成长型公司为了促进市场增长,加大了销售的边际投入,但更多公司是因为销售增长放缓而导致分母扩大。

就本期情况来看,工业型企业的销售费率普遍较低,如莲花控股和安琪酵母,由于向大型客户分销,因而销售投入比率相对较低。零售型企业的销售费率普遍较高,如千禾味业、中炬高新、涪陵榨菜和仲景食品等。仲景食品的销售费用率在调味品上市公司中排名第二,公司处于快速成长期,扩大单品规模,获取消费者心智,提升渠道渗透率,都需要大量的销售投入。

4. 回款改善显著,周转加快

河南省调味品上市公司的应收账款周转天数显著减少,回款改善、周转加快。2024年上半年,仲景食品的应收账款周转天数下降4.33天,莲花控股的应收账款周转天数下降4.71天,在调味品上市公司中回款改善显著。本期,调味品上市公司的应收账款周转天数多数下降,表明经过前期的调整,行业整体的动销和周转正在修复。

5. 成本下行周期,盈利空间放大

2024年以来,企业的营业成本随PPI下行,成本压力减小带动了食品毛利率的普遍上升。上半年,河南省调味品上市公司的盈利上升较多。仲景食品的毛利率上升3.14个百分点至43.76%;莲花控股的毛利率上升 6.98个百分点至23.31%。同期,调味品板块的毛利率上升0.9个百分点至33.69%,相对整体而言,河南省调味品上市公司的盈利改善幅度更大。

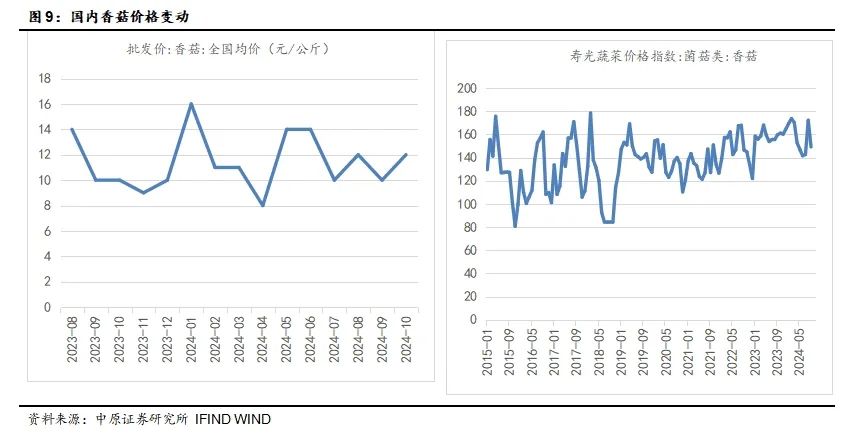

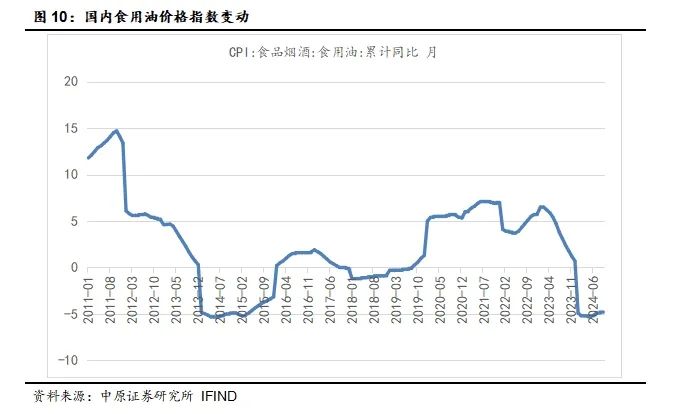

成本下行是盈利改善的主要原因。2024年以来,香菇、葱、食用油、谷氨酸钠等大宗商品的价格以下跌为主。上半年,寿光蔬菜香菇价格指数同比下跌8%,寿光蔬菜葱价格指数同比下跌53.85%,食用油价格指数同比下跌5.1%,谷氨酸钠出口均价同比下跌13.17%。河南省调味品上市公司的主要原料价格大幅下行,上市公司的成本压力较小,促进了公司盈利的回升。

6. 行业背景:复调市场,新兴赛道

根据我国在2007年颁布的《调味品分类》,复合调味品是指以两种或两种以上调味品为原料,添加或不添加油脂、天然香辛料及动植物等成分,采用物理的或生物的技术进行加工处理及包装,最终制成可供安全食用的一类定型调味料产品。复合调味品是为满足烹饪标准化和快捷化而出现的按照一定比例配比而成的调味品。日本较早地将复合调味品推向工业化阶段:20 世纪 60 年代,日本食品工业在味精中添加核苷酸,从而制成复合调味料“超鲜味精”,且很快普及到家庭和食品加工业,此事标志着复合调味料进入工业化时代;随后各类复合调味料不断被研发、生产和推广,如日本的烧肉酱汁已经替代了传统酱油。

以日本的消费进化为样板,复合调味品对于基础调味的替代是趋势性的。根据颐海国际的招股说明书,截至2015年,我国居民在烹饪中仍主要使用酱醋等基础调味品,中国复调的市场规模在调味品中仅占18.2%,而复调在日本居民的消费中占比达到90%。可见,在规模上中国的复调市场仍有着长足的发展空间。在品类上,我国的复调产品也有待大幅扩容。我国的复调产品长期以传统的十三香、五香粉等复合香辛料为单一品类,近年来随着颐海国际上市扩产,火锅底料和川菜调料才作为新兴品类加入复调产品谱系。目前,我国的复调品类可具体划分为:鸡精、火锅底料、中式复调、西式复调和其它,根据颐海国际的招股说明书,2015至2020年期间上述市场的年均增长分别为14.3%、15%、16.9%和14.1%,其中中式复调市场增长最快。我国的菜肴体系博大精深,针对各地方菜的复合调味料仍待开发,因而我国复调在丰富性方面有着更为纵深发展空间。

我国的复合调味品市场正处于培育期,消费者习惯仍未养成,同时头部企业也尚未形成,较早上市的复调企业有望以更快的速度增长和扩容。如果说基础调味品行业已经进入成熟周期,市场增长正在逐步放缓;那么由于复合调味品行业目前正处于成长期,未来有望以更快的速度增长和扩容。根据颐海国际的招股说明书,2015年中国复合调味料的市场规模为751亿元,到2020年市场规模达到1488亿元,2015至2020年期间年均增长14.7%。2015年,复调的市场规模在调味品中占比18.2%,预测到2020年可提升至22.1%。

我国复合调味品行业目前仍处于“小而散”的竞争格局。上市公司有望借助便利的融资渠道,推进扩产以整合分散的市场。颐海国际是上市公司中,我们推测也是行业中规模较大的复调供应商,以颐海国际为例:根据颐海国际的招股说明书,2015年,颐海国际在国内复调市场的占有率为1.7%。2020年,在销售额口径下,颐海国际在复调市场中的占有率升至3.6%,同期天味食品的市场占有率为1.59%,日辰股份的占有率为0.18%。如同所有发展初期的行业,目前的复调市场格局分散,缺少头部企业。尽管行业中已经涌现出一些优秀企业,但在产品类型、销售渠道、区域布局等方面仍是“差异化”的竞争状态。各区域地方品牌在购买者中形成的消费黏性增加了其他品牌的进入壁垒,导致了复合调味品行业集中度相对较低,真正意义上的全国性品牌并不多,市场集中度的提升还有很大空间。对于在产品研发、柔性生产、品控管理等方面能够精准把握并快速响应客户需求的企业,将更有竞争优势。

中国餐饮业为复合调味品提供了可观的市场容量。我们假设复合调味品行业与餐饮业同步增长,根据餐饮业的增长情况,复调行业的收入年均增长有望保持在15%至25%的区间水平。根据中国调味品协会的统计,我国产出的调味品中有70%销往了餐饮行业。因而,餐饮市场的规模及增长很大程度上影响了调味品市场的规模及增长。根据国家统计局的数据,截至2024年9月,我国餐饮业零售总额达到3.94万亿元,同比增长6.2%。我国餐饮市场规模巨大,同时也保持了较高的持续增长,这为复调供应商提供了稳定可靠的市场容量。

7. 投资建议及风险提示

复合调味品应用广泛,下游涵盖餐饮、零售、食品加工等领域,其中餐饮是其主要的供应对象。我国餐饮零售市场规模大、韧性强,目前仍保持着一定的增长,为复调行业的发展提供了坚实的基础。

近两年,尽管社会消费持续疲弱,但是河南省的调味品企业从基本面到二级市场均有良好的表现,我们推荐关注仲景食品(300908)。仲景食品在酱料领域独辟蹊径,香菇酱和葱油酱两大单品的市场基础深厚,在逆势中保持了较高的销售增长;此外,公司的原料优势显著,产品的盈利能力高于多数同行。

风险提示:餐饮消费进一步恶化,从而拖累调味品市场的增长;2025年大宗商品价格如重拾升势,则企业成本将会回升,而盈利将会回落。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)