意见领袖丨刘晓曙

一、经济进入主动去库存,这是经济短周期中最消极的阶段

根据需求和库存的变化经济短周期可依次划分为被动去库存、主动补库存、被动补库存、主动去库存四个阶段。这种划分无论说还是听,都很拗口。自然有季节,经济也有季节。若依一年四季的春夏秋冬来类比,则容易记的多、也容易理解。被动去库存意味着复苏,好比春;主动补库存意味着繁荣,好比夏;被动补库存意味着萧瑟,好比秋;主动去库存意味着recession,好比冬。经济进入主动去库存,通常意味着经济需求回落,企业对未来悲观起来,主动降低库存,经济进入“冬天”。主动去库存,也就是“冬”,是经济短周期中最消极的阶段。

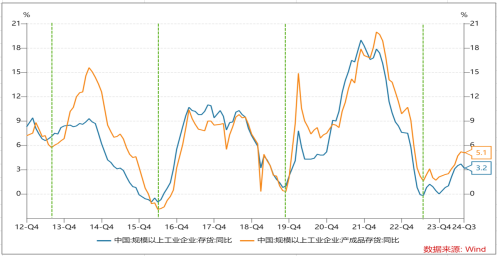

当前我国经济短周期已进入到主动去库存阶段,无论是工业企业的存货同比还是工业企业的产成品同比均在今年7月达到峰值,随后下行。

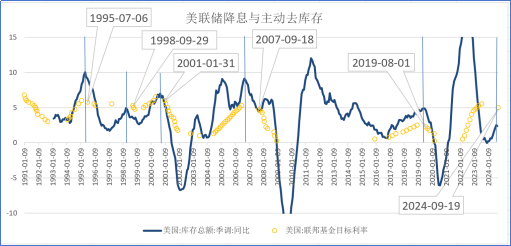

尽管如诗人雪莱所说:“冬天来了,春天还会远吗”,度过冬日,和煦的春天就会到来,但冬日的刺骨寒意还是会让人畏畏缩缩,寂寂难耐。冬天来临,人们总是会想办法去添些柴火驱逐寒意。面临经济的冬天也一样。回顾美国历次开启降息周期,均是在经济进入主动去库存后。即使像本次美国经济短周期这样具有非典型周期特征,美联储也同样在库存增速波峰后,也就是进入主动去库存后,启动了降息。

为应对需求下滑与库存投资增速的收缩,驱赶经济的寒意,我国宏观经济调控部门已自9月始开启了一揽子增量逆周期政策。但市场对未来看法不一,比如体制内的智库释放的信号就是要相信高层的决心,但也有投资分析师认为几场发布会有态度没新意,没有发现特别出彩或者超过市场预期的措施。

为何会出现如此巨大的认知差异?我想是经济遇到了和以往显著不一样的情况。事实上,自进入2022年以来,我国经济短周期明显弱化了,内含的周期振幅远远低于次贷危机以来任何一次。

周小川行长曾说过:如何逆周期调控?你首先要判断出来经济系统(的问题)是不是周期性的问题。有的时候是周期性的问题,有的时候不是周期性问题。逆周期政策主要用来平滑周期波动。

造成2022年以来周期波动被严重弱化有几个重要的非周期性原因,比如疫情疤痕效应带来消费者信心低迷,比如企业家信心不足预期不稳带来经济结构调整不及时、调整步伐小等(参见《周期为什么不见了?》)。

这些非周期性原因叠加经济本身的周期性原因引起了部分行业产能过剩,甚至生产过剩。生产过剩是进入2022年以来经济周期严重弱化的重要原因。(注:有很多学者认为当前经济面临的问题既有周期性原因也有结构性原因,我们认为经济周期波动是一个经济结构不断变迁的过程,是旧结构被淘汰毁灭、新结构被创造形成的过程,不同尺度的经济周期比如康氏长波周期、朱格拉中周期等对应的是不同类型的结构变迁过程,所以,周期因素就是结构因素。当然,结构因素并不必然是周期因素,比如前面提到的疤痕效应、民营企业家预期不稳等,为了更好地区分,其实可以把这类因素归纳到非周期因素)

当前我国经济增长的动能正在从房地产和基建为代表的旧动能向以高端制造、数字经济为代表的新动能转换。在新旧动能转换过程中,我国制造业作为产能生产部门由于前述的原因未能及时通过调整自身结构适应产能消耗部门的结构变化,由此而来的生产过剩问题抑制了经济周期性波动。

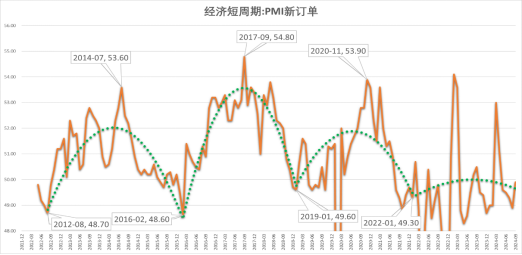

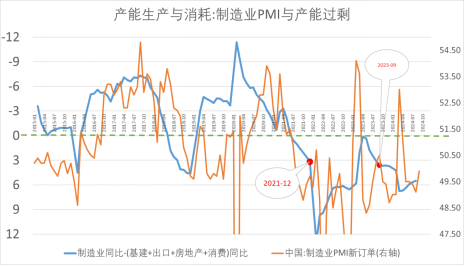

制造业代表产能生产,基建、出口、房地产和消费等代表了产能消耗,因此,生产剩余,即制造业投资增速与出口房地产和基建合计增速的差值,一定程度上体现了经济中的生产过剩程度。2022年以前,生产剩余与以制造业PMI新订单为代表的经济短周期走势高度协同,围绕0上下波动,每个周期跨度也在3-4年间,因此,生产剩余周期性累积阶段符合大众预期,市场反应也就较为平和。但是,自进入2022年以来,生产剩余持续处于正向区间,即生产剩余持续累积,也就是我们常说的“生产过剩”问题加剧,生产剩余非周期性累积阶段超出市场预期。因此,我们看到了反映需求的制造业PMI订单指数大部分时间均低于50%,经济短周期受到严重压制。

经济进入主动去库存阶段本也不是大的问题,它是市场结构调整一部分而已,好比自然季节的更替,秋去冬来,接着又会冬去春来。但是,叠加了一系列非周期因素之后,出现了较长时间持续的生产过剩就使得问题变得复杂起来。

二、宏观政策要发力,加码“宽财政”是关键

面对当下的经济形势,如何应对?

因为经济出现了与以往周期显著不同的情况,宏观调控政策可能需要加码,既要缓冲周期因素带来的下行压力,还要在短期内扛住非周期因素带来的压力。

(1)宽货币是必要的,但宽货币只是松刹车,而不是踩油门

在分析宽货币的政策效果时,须考虑到货币政策的“软绳”效应。所谓软绳效应,指的是货币政策就像一根“软绳”,紧缩政策拉住过热的经济,一收就灵;但当需要宽松政策将经济推起来时,这根“软绳子”则力有不逮,其原因在于货币宽松实质上是向商业银行提供充裕的流动性、降低企业的外部融资成本,但企业的融资需求主要还是受经济总需求波动影响,当经济下行时,若新的市场还未形成,即使利率低,企业不会借钱加杠杆,不会增加投资,需求增加也无从谈起(参见《从“宽货币”到“宽信用”:依靠“宽财政”是关键》)。

当然,货币政策的软绳效应并不意味着“宽货币”是不必要的。事实上,与“软绳”相比,把实施货币政策比作踩刹车松刹车可能更恰当:当经济过热时,踩踩刹车的“紧货币”可有效抑制经济过热;当经济下行时,则须要松开刹车,“宽货币”则将打开对经济主体需求扩张的限制。

当前,我国经济短周期处于一个被非周期因素削弱的主动去库存阶段,“宽货币”是必要的,可以带来部分的“信用”边际宽松,但全面的“宽信用”具有相当难度。“宽货币”它只是放松了限制,帮助缓冲经济下行压力,使得经济下行的速度和幅度放缓一些。但须注意的是,宽货币只是松刹车,宽货币不等于踩油门。或者更直白的说,宽货币从来不是踩油门。借用组织行为学中的双因素理论,对刺激经济来说,宽货币只是保健因素,而不是激励因素。

因此,“宽货币”政策要想取得预期的作用,需要“宽财政”政策的配合。

(2)加码“宽财政”,缓解产能过剩与生产过剩

在主动去库存阶段,若要增加“有效需求”,就要充分发挥政府的公共投资的带动作用。当叠加持续的产能过剩、生产过剩时,宽财政政策就要加码,不仅发挥平滑周期波动的逆周期作用,还要发挥推动经济循环的作用。

经济增长是一个循环再生产过程。经济运行过程包括生产、分配、交换、消费四个环节,在这个过程中四个环节有机联系,社会再生产得以循环往复,社会财富增加。若供需结构失衡,就可能造成总供给大于总需求,出现生产过剩现象,企业把产品生产出来后没人买,产品压库,资金不能回流,再生产难以为继,严重的话就出现大萧条现象。

产能过剩背后实质是供需结构错配。解决这个问题,长期来看主要还是依靠市场机制,通过产能结构调整加以解决。但必须认识到的是,在供给端产能过剩乃至生产过剩已成既定事实的当下,短期的应对是十分重要且必要的,否则如凯恩斯的名言“从长期看,我们都死了”,经济停摆了。

当前最重要的就是加码宽财政“扩内需”以吸收过剩产能,使得经济正向循环运作。

这样的案例有很多,比如 罗斯福在1938年4月14日的炉边谈话中提到应对经济不景气促进经济循环的措施包括:

提供新的工作来明显增加国家的购买力。

一是使合众国住房管理署能够立即开始投资约3亿美元的清理贫民窟的补充建设项目。

二是尽快在各州、县、市启动耗资约10亿美元的公共工程改善项目,以更新公共工程计划。

三是向我今年1月建议的用于联邦资助的高速公路建设项目追加1亿美元。

四是在先前估计的6300万美元的基础上追加3700万美元用于防洪和开垦工作。

五是追加2500万美元用于联邦政府在全国各地的建设。

因此,无论刺激投资还是消费都是让生产得以继续的短期应对之策。“宽财政”就是要充分发挥政府的公共投资的带动作用,通过加大公共开支,拉动投资,带动消费,形成需求扩张的正向循环。

三、展望

当前经济短周期处在主动去库存阶段,叠加非周期因素带来的部分行业产能过剩甚至生产过剩,宏观调控政策不仅要平滑周期波动,还要“扩内需”以吸收过剩产能让经济循环起来。因此,除了宽货币政策,需要加码宽财政政策。

尽管宏观调控可以短期缓解经济总需求不足问题,但要从根本上解决供需结构错配问题,还需要充分激发企业家的企业家精神,通过市场化机制推动产能结构调整。一方面,企业家的逐利天性将推动企业主动淘汰落后产能、发展先进产能,从而自然地实现经济的产能结构调整。另一方面,企业家精神的一大表现就是能够充分发挥想象力与创新精神,企业家通过持续的技术创新、产品创新,可以创造出新的市场,打开需求空间。

(本文作者介绍:清华理学博士、厦大经济学博士、中国首席经济学家论坛理事,青岛银行首席经济学家)

责任编辑:王馨茹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。