公司领军农业机械领域,经营效能持续优化;农业机械行业前景广阔,国内农机市场集中度较低;加速海外市场拓展,着力打造核心竞争力。

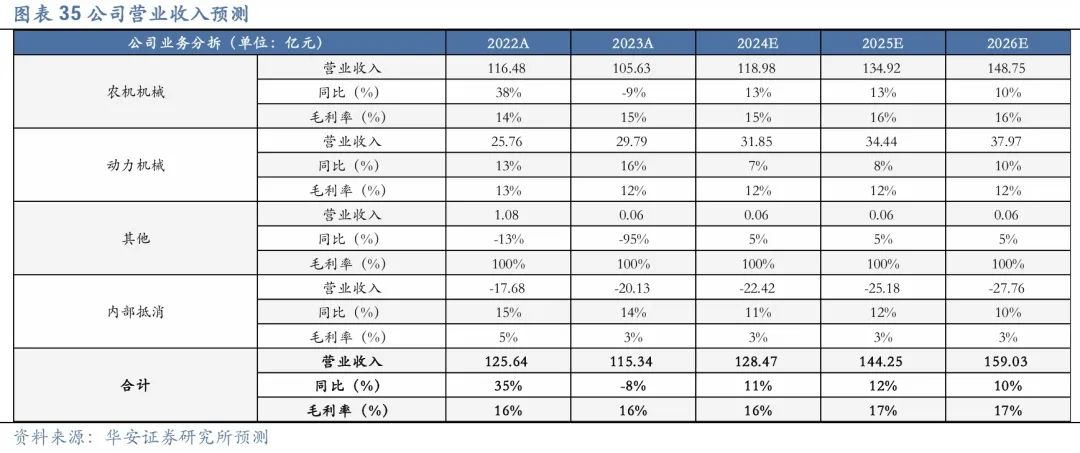

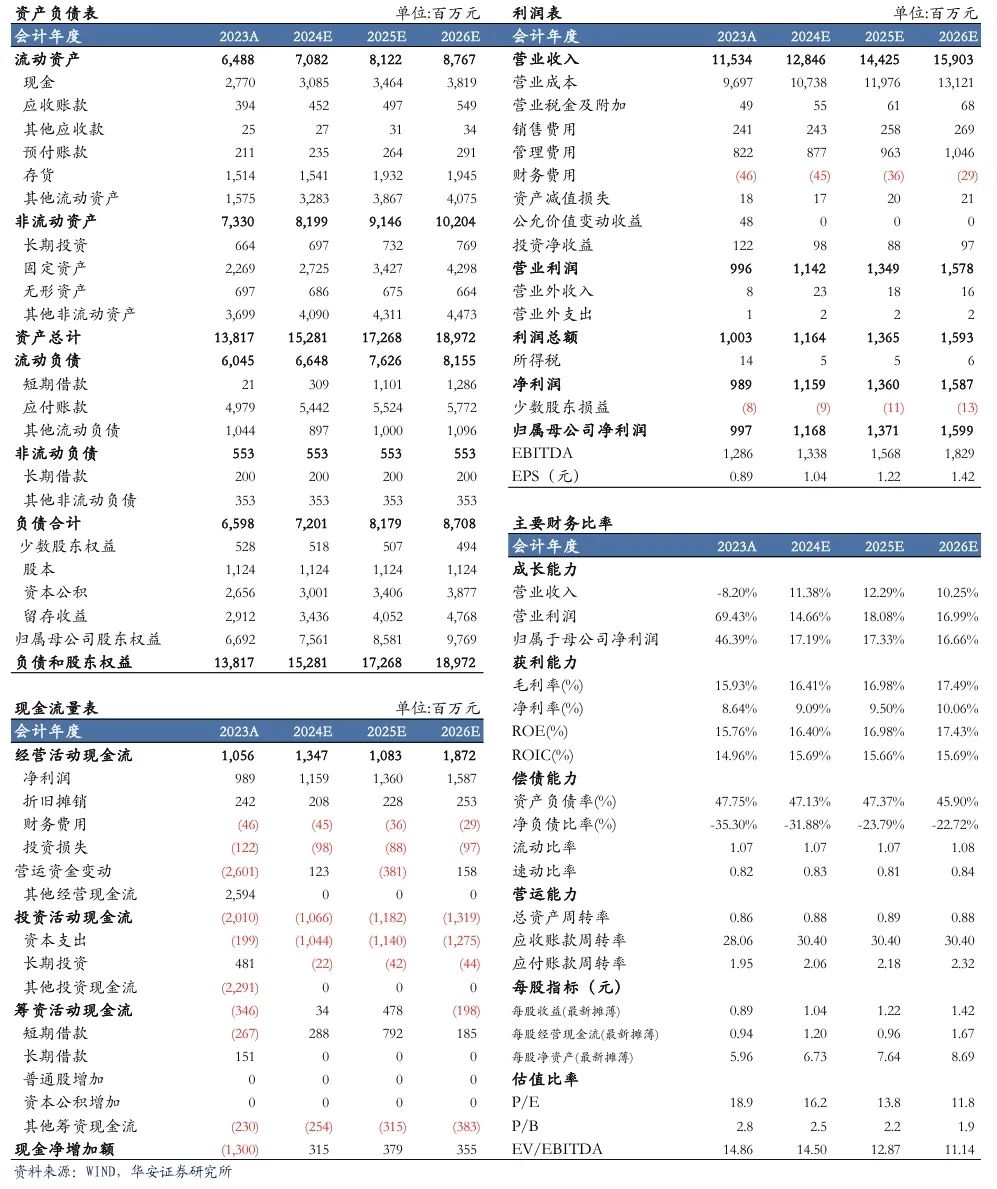

我们看好一拖股份各类产品在国内及海外市场的持续发展,预计2024-2026年分别实现营收128.46/144.25/159.03亿元,同比增长11.4%/12.3%/10.2%;实现归母净利润11.68/13.71/15.99亿元,同比增长17.2%/17.3%/16.7%;2024-2026年对应的EPS为1.04/1.22/1.42元。公司当前股价对应PE为16/14/12倍。首次覆盖,给予“买入”评级。

领军农业机械领域,盈利能力持续增强

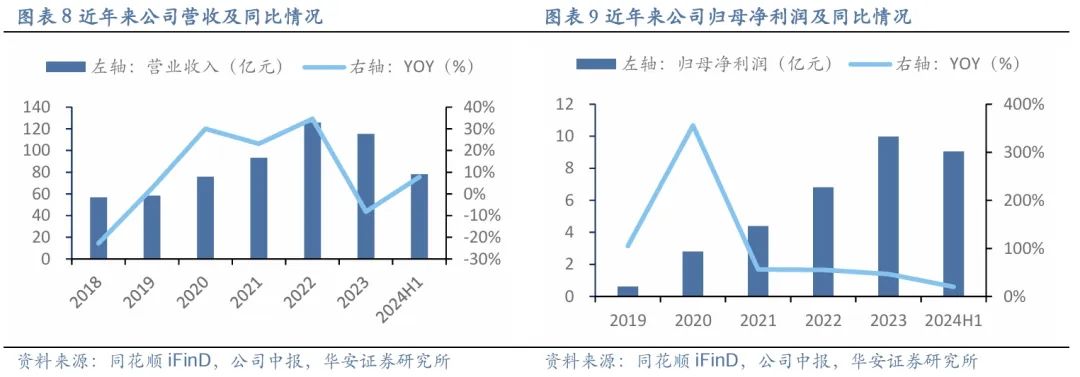

公司前身为第一拖拉机制造厂,是我国“一五”期间156个国家重点项目之一,深耕行业近70年,从政府主导企业转变为市场导向、国内一流的农机企业。公司产品系列涵盖多品类农机设备,主要包括轮式拖拉机、履带拖拉机以及各类动力机械,其中“东方红”已经成为市场知名的民族品牌。近年来公司营收总体稳健,而盈利能力持续增强,从2019年0.61亿元增长至2023年9.97亿元,CAGR为100.68%。2024H1实现归母净利润9.05亿元,同比增长20.05%。

农机行业前景广阔,设备更新+农机购置补贴促行业发展

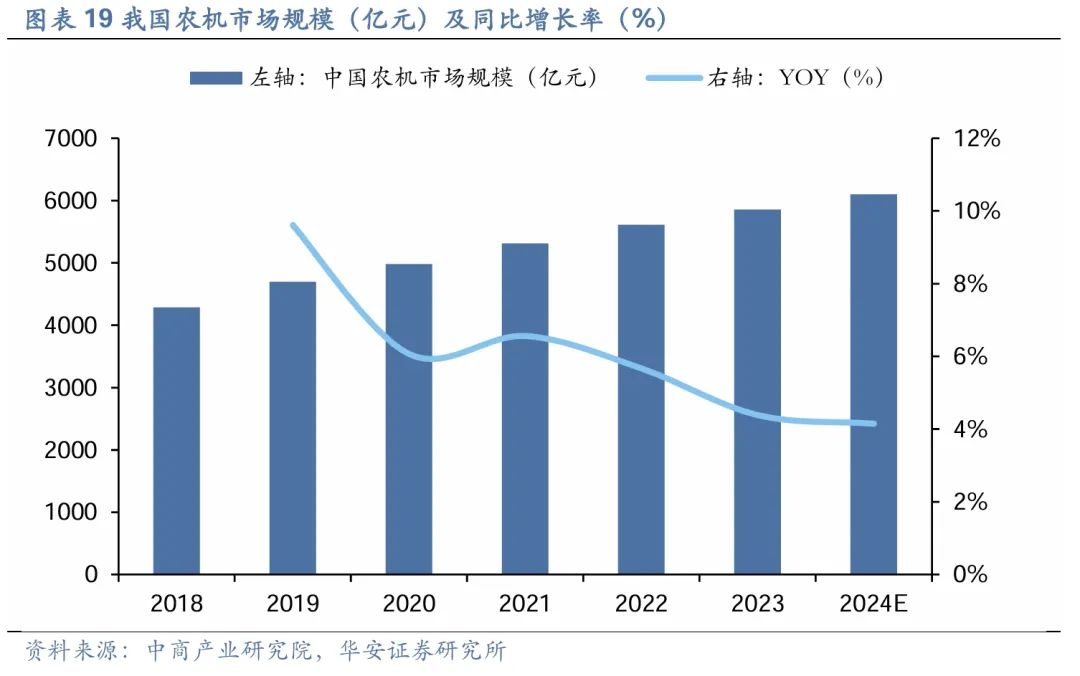

受益于农业技术的不断进步、全球粮食需求的增加、各国对农业现代化的政策支持、全球经济复苏以及行业智能化等因素,全球及国内农业机械市场规模呈现稳中有升态势。根据中商产业研究院数据,全球农机市场规模从2017年的1280亿美元增长到2023年预计的1708亿美元。国内农机市场规模从2018年的4286亿元增长到2023年的5857亿元。向未来看,国务院,国家发改委等部门制定多项政策支持我国农机市场的发展。2024年3月国务院下发《推动大规模设备更新和消费品以旧换新行动方案》要求持续实施好农业机械报废更新补贴政策。同时,购置补贴方面,为进一步提升农业生产的机械化水平,2024年中央文件明确提出要加大农机购置补贴力度,补贴力度达到246亿元。综合来看农机行业发展前景广阔,根据中商产业研究院数据,预计2024年国内农机市场规模将进一步扩大至6100亿元。

海外布局加速,核心零部件自制+销售网络优化构筑强竞争力

出海方面,公司始终坚持独特的全球化发展道路,致力于提升全球市场竞争力。从海外营收来看,2023年公司海外营收达9.85亿元,2019-2023年CAGR达35.37%。根据公司2023年年报,公司未来会持续加快海外拓展力度,在夯实俄语区市场的基础上,加快布局南美、东南亚等重点区域,实现出口业务规模的稳步增长和市场结构的优化。竞争力方面,公司深耕行业多年,已形成国内拖拉机行业最完整的从整机到核心零部件的制造体系,具备车身、铸锻件、发动机、齿轮等拖拉机核心零部件自制能力。另一方面,公司“东方红”品牌创造多项“第一”,荣获多种奖项,同时销售端,公司持续建立和完善销售服务网络,强化整体营销能力。

我们看好一拖股份各类产品在国内及海外市场的持续发展,预计2024-2026年分别实现营收128.46/144.25/159.03亿元,同比增长11.4%/12.3%/10.2%;实现归母净利润11.68/13.71/15.99亿元,同比增长17.2%/17.3%/16.7%;2024-2026年对应的EPS为1.04/1.22/1.42元。公司当前股价对应PE为16/14/12倍。首次覆盖,给予“买入”评级。

1)国内行业需求不及预期;2)海外市场拓展不及预期;3)应收账款回收风险;4)行业竞争加剧。

1.领军农业机械领域, 经营效能持续优化

1.1深耕行业多年,成长为国内农机领军企业

深耕行业近70年,出海创新并举开创新局。公司前身为第一拖拉机制造厂,是我国“一五”期间156个国家重点项目之一,历经多年,公司已然从政府主导企业转变为市场导向、国内一流的农机企业。公司按其战略发展可分为四阶段:

1)政府主导发展期(1955年—1997年):1958年公司研制的中国第一台东方红54型履带拖拉机正式出厂,后又研制75型等东方红系列拖拉机。根据公司官网信息,在70年代,中国70%以上机耕任务都是由东方红拖拉机完成的。

2)改革上市推进期(1997年—2004年):经股份制改革,1997年一拖股份正式成立,同年6月在香港上市,并于2012年在上交所挂牌交易。2004年LF80-90型拖拉机年产销量首次突破万台。

3)产品创新开放期(2004年—2015年):产品创新方面,2007年国内首台最大马力农业履拖东方红-C1602试制成功,随后研制成功LF2204等型号动力换挡拖拉机。产品出海方面,2004年东方红大拖首次出口委内瑞拉,随后其产品又销往津巴布韦、法国、埃塞俄比亚等国家,至此一拖股份开放进程不断加快。

3)智能+数字化转型期(2015年-至今):面对行业形势变化,公司加快了向高端智能转型的步伐。产品方面,2022年东方红国三大轮拖下线,标志着公司全系列产品完成国四切换。生产线方面,2023年新型YTN3 柴油机智能生产线投入使用。

1.2 股权结构稳定,管理层具备多年产业背景

公司股权结构较为稳定。一拖股份由中国一拖集团控股,持股比例为48.81%,公司实际控制人为国资委。公司控股与参股公司众多,其中中非重工投资致力于投资管理,销售机械设备与电子产品;一拖国贸致力于自营和代理各类商品及技术的进出口业务;一拖(洛阳)铸锻致力于铸件、锻件毛坯及半成品、成品的加工和销售;洛阳长兴农业机械致力于农业机械、柴油机、工程机械及配件的销售。

管理层多具有工程技术背景,有丰富的从业经验。公司现任董事长为黎晓煜先生,教授级高级工程师,在资本运营,战略规划,机械制造,干部管理等方面拥有丰富经验。公司总经理为魏涛先生,教授级高级工程师,拥有工学学士学位,于2003年加入中国一拖,历任公司第三装配厂副厂长、质量工程中心副主任、公司科技发展部副部长、质量部部长、人力资源部部长,公司总经理助理、副总经理等职。此外,公司多位领导董事、经理也都从业多年,经验丰富,对行业有着独到的深刻的理解,为公司继续保持竞争优势和领军地位打下基础。

1.3专注农机领域,培育多品类农机装备

国内领先的农业机械装备制造服务商,产品系列涵盖多品类农机设备。公司产品主要包括轮式拖拉机、履带拖拉机、柴油机等。经过多年发展,“东方红”已经成为市场知名的民族品牌,连续多年荣获行业评选的“最具影响力品牌奖”、“创新产品品牌”等殊荣。

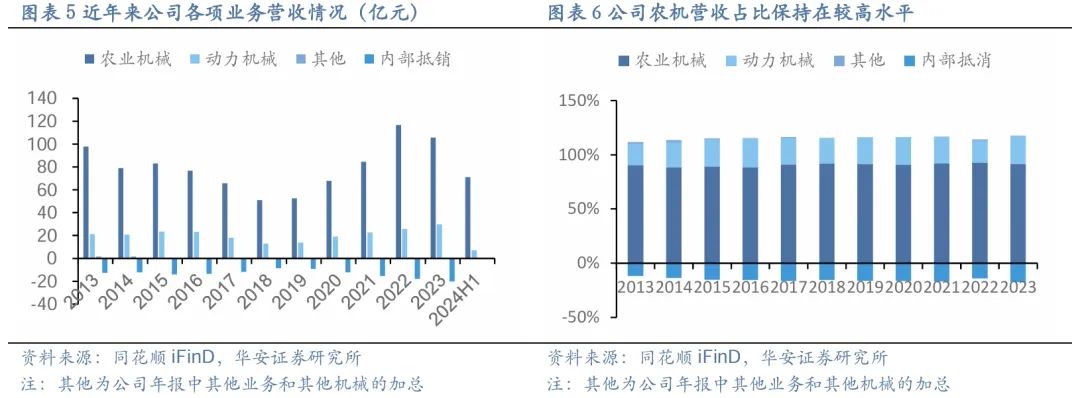

农业机械为公司主要营收来源。由于内部抵消的影响,近年来,农业机械与动力机械营收比重超100%,在2023年营收分别为105.63亿元/29.79亿元。而其他营收占比近年来仍处于低位。根据2024年公司中报,2024年H1公司农业机械与动力机械营收分别为70.93亿元/7.14亿元。

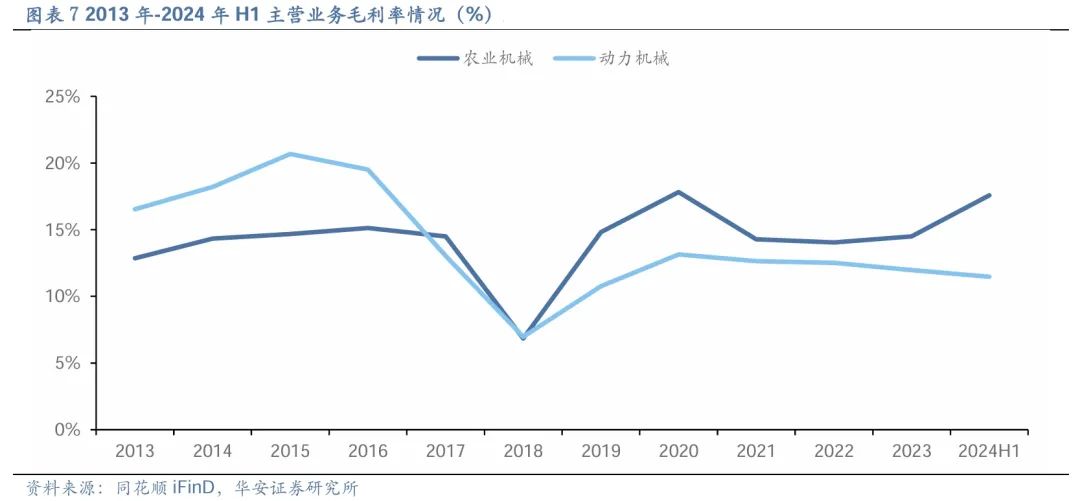

受行业周期、行业竞争及疫情的影响,公司各业务毛利率呈现出一定的波动。农业机械和动力机械的毛利率总体保持稳定,但在2018年有所下滑,具体分析其下滑原因:

1)农业机械(YOY-7.66%):一是公司为应对市场需求乏力,加大产品促销力度,但受农机行业整体持续低迷影响,大中型拖拉机销量仍有较大降幅;二是,2018年原材料市场维持高位运行,公司采购的原材料生铁、废钢和钢板的价格同比上涨较大;同时原材料价格高企引起公司外购零部件价格也上涨,公司的单位产品成本增加;

2)动力机械(YOY-6.07%)一是公司柴油机产品以为拖拉机等农机配套为主,受农机行业下滑的影响,2018年公司柴油机产品累计销售同比下降22.2%,导致单台产品分摊的间接费用增加;二是原材料市场价格走高也加剧了产品毛利率的降低。

近年来农机与动机毛利率分别稳定在14%和12%左右,在2023年毛利率分别为14.5%/11.97%,2024年H1为17.57%/11.47%。

1.4 盈利能力持续增强,经营效益持续提升

公司营收总体稳健,盈利能力持续增强。分别从营收和归母净利润来看:

1)营收方面,受益于国家持续重视三农工作,稳定粮食生产、国内粮食价格保持高位波动以及2022年底实施非道路柴油机“国四”排放等因素影响,公司拖拉机销量从2017年48722台增长至2022年88487台,从而带来持续的营收增长,2019-2022年公司营收CAGR29.17%;但2023年受国四排放标准升级导致的需求前移、购机价格上涨等多重因素影响,国内农机行业整体需求下滑,拖拉机销量下降至72363台(YOY-18.22%),致使营收同比减少8.2%。但伴随国内经济复苏与公司产品技术水平提升,公司营收有望实现新的增长,根据2024年中报,2024H1实现营收78.07亿元,同比增长7.78%。

2)归母净利润方面,受益于公司营收的增长与“提质增效”策略,即使2023年营收出现短暂下滑,但随着2023年经营成本与期间费用的下降,归母净利润仍呈现出持续上升趋势,从2019年0.61亿元增长至2023年9.97亿元,CAGR为100.68%。2024H1实现归母净利润9.05亿元,同比增长20.05%。

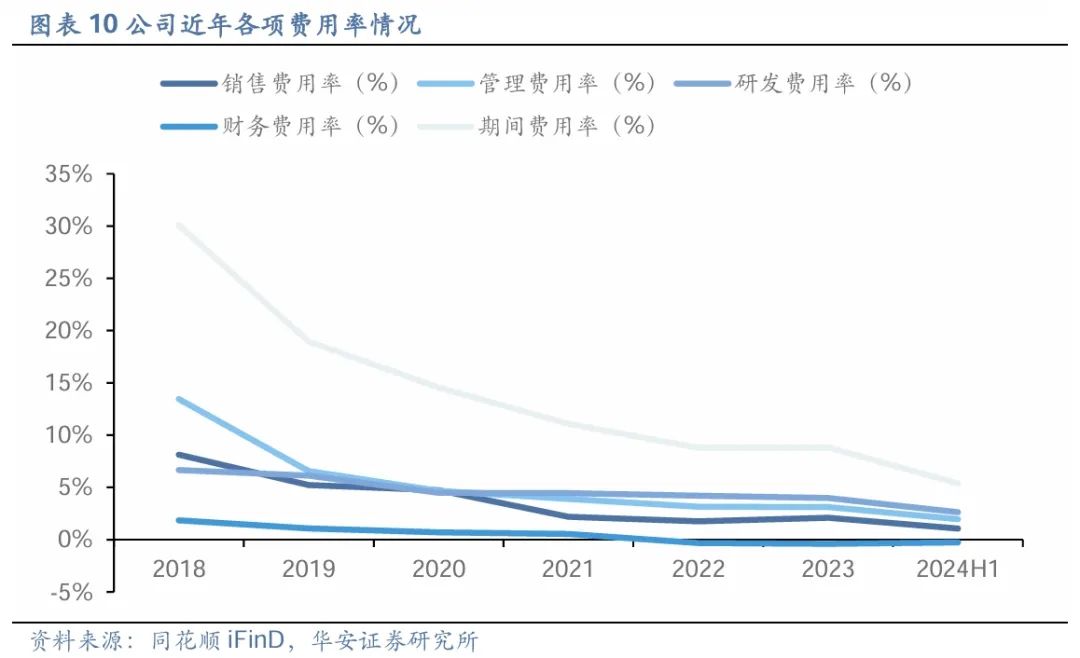

公司由于“提质增效”的策略、国四标切换的提前布局以及规模效应的影响,期间费用率大幅下降,从2018年30.09%下降至2023年的8.82%,2024H1期间费用率为5.38%。分拆来看:

1)销售费用率:由于公司营收的提升,规模效应的影响,销售费用率呈下降态势。但2023年公司加大了产品宣传和服务保障,销售费用率小幅增加,达2.09%。2024H1为1.06%。

2)管理费用率:得益于公司推行的提质增效策略,修理费等费用同比减少,管理费用率持续下降。2023年管理费用率为3.13%,2024H1为1.96%。

3)研发费用率:受益于公司提前布局国四标产品研发,使得近期研发费用率下降,2023年较前期减少0.67亿投入,研发费用率减少0.21%。但由于公司重视科技研发,研发费用与研发费用率仍处于高位,分别为4.61亿/4%,2024H1为2.63%。

4)财务费用率:近年来公司存款规模増加,利息收入增加,汇率变动,汇兑收益增加,导致财务费用率下降至负值,2023年财务费用率为-0.39%,2024H1为-0.27%。

公司经营效益持续提升,内部管理的改善和行业周期的影响使得公司整体盈利水平呈上升态势。毛利率方面,2018-2020年受益于公司主导产品销量增加,结构优化以及公司内部提质增效、成本管控,公司毛利率上涨至20.61%。后因国内外环境、疫情及能源价格上涨等因素影响,公司毛利率开始下滑,但公司积极开展设计降本,加强费用管控等工作,一定程度上遏制了材料价格上涨对毛利率的影响,2024年H1毛利率更是达到17.01% 。净利率方面,得益于公司期间费用率的下降,公司净利率持续提升,从2018年-24.02% 上升到2023年8.58%,2024年H1净利率达11.78%。

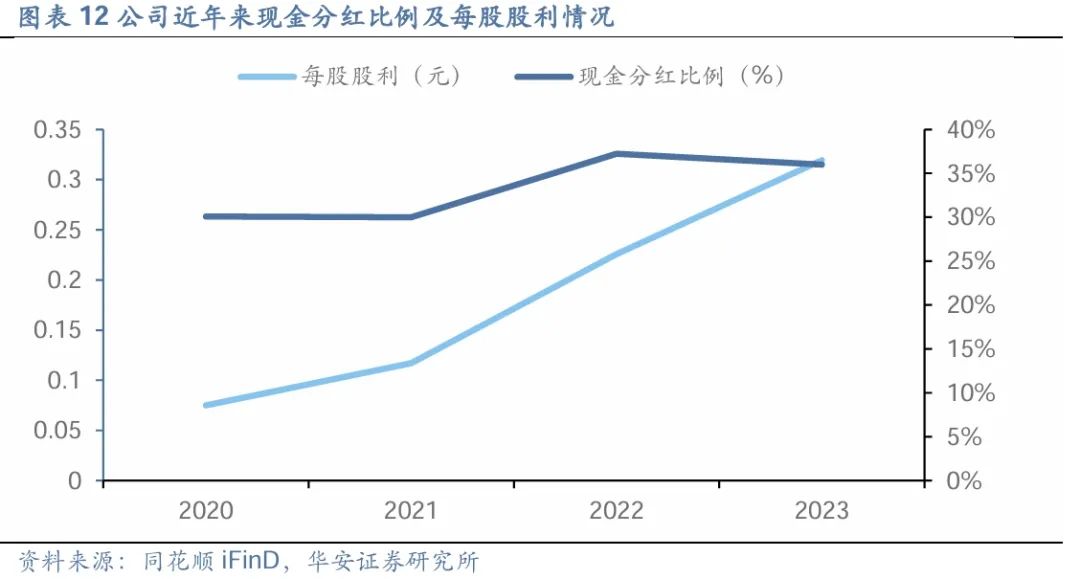

公司整体保持稳定的分红政策,近年来现金分红比例保持在30%以上。现金分红比例方面,公司从 2020年的30.08%增长至2022年的37.24%,虽2023年下降至36%,但整体现金分红比例保持上升趋势,根据一拖股份7-8月投资者关系活动记录表,公司2022、2023年度分红比例均超过归母净利润的35%,公司预计将会持续保持稳定的分红政策。每股股利方面,公司从2020年的0.075元持续增长至2023年0.3194元,CAGR达62.09%,公司每股股利保持稳定增长。

2.农业机械行业前景广阔,国内农机市场集中度较低

2.1 农业机械:现代农业作业的重要设备,品种种类繁多

农业机械是指在作物种植业和畜牧业生产过程中,以及农、畜产品初加工和处理过程中所使用的各种机械。人口老龄化的背景下,农业机械在现代农业作业中显得尤为重要。

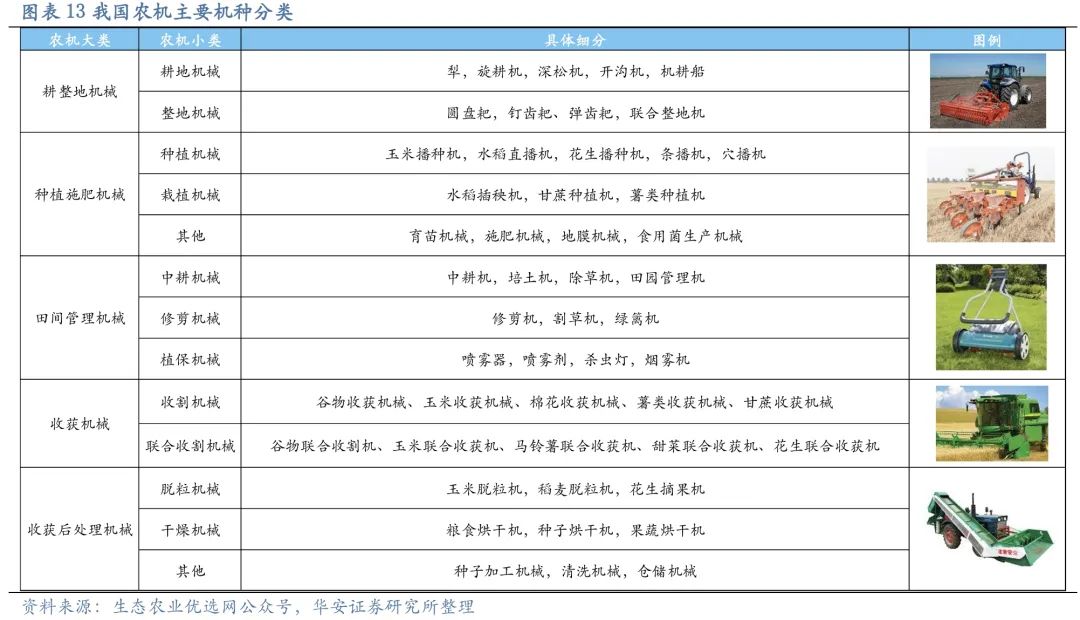

农机品种种类繁多。以种植业为例,我国农机主要机种可以分为耕整地机械、种植施肥机械、田间管理机械、收获机械以及收获后处理机械。

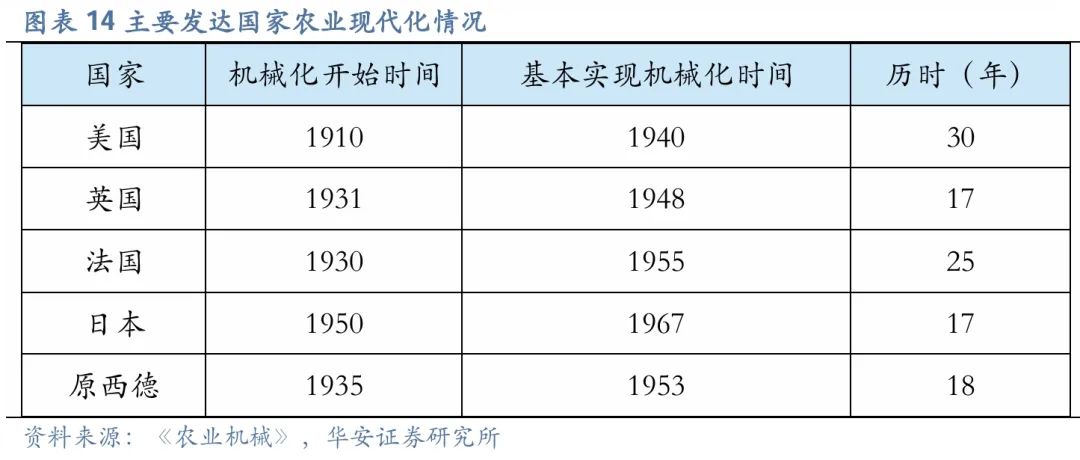

我国农业机械化起步较晚,与发达国家相比仍有差距。美国从1910年开始成批生产拖拉机,历时30年完成农业机械化。英国,法国,日本分别从1931年/1930年/1950年发展农业机械化,发展时间远超于我国。

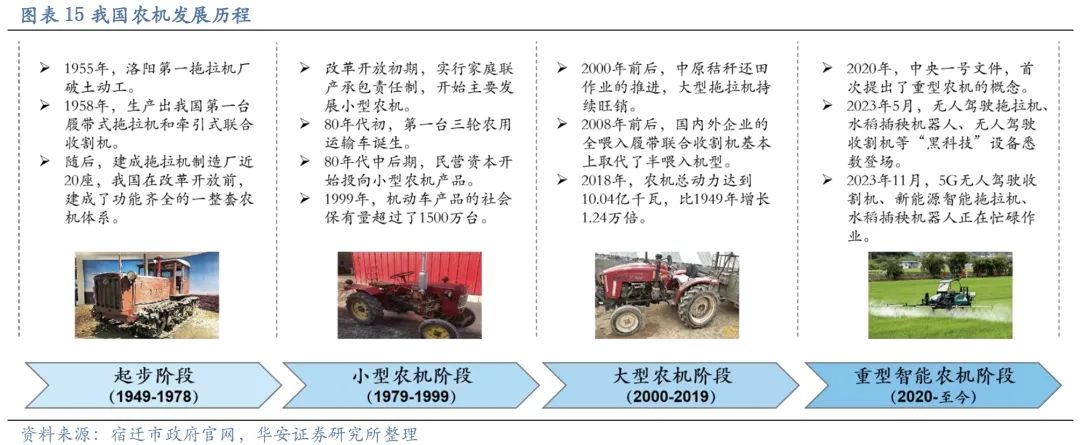

从我国农业机械化发展历程上看,建国初期,在一五时期的156个项目中,就有洛阳第一拖拉机厂,该厂1955年动工,1958年生产出我国第一台东方红-54型履带式拖拉机。改革开放初期,我国在农村实行家庭联产承包责任制,农业经营规模变小,大型农机派不上用场,我国开始进入小型农机为主的发展过程。目前,随着农业机械化率的不断攀升,我国逐步进入农机电动化智能化的时代,水稻插秧机器人,无人驾驶拖拉机、收割机等智能化农机产品悉数进入市场。

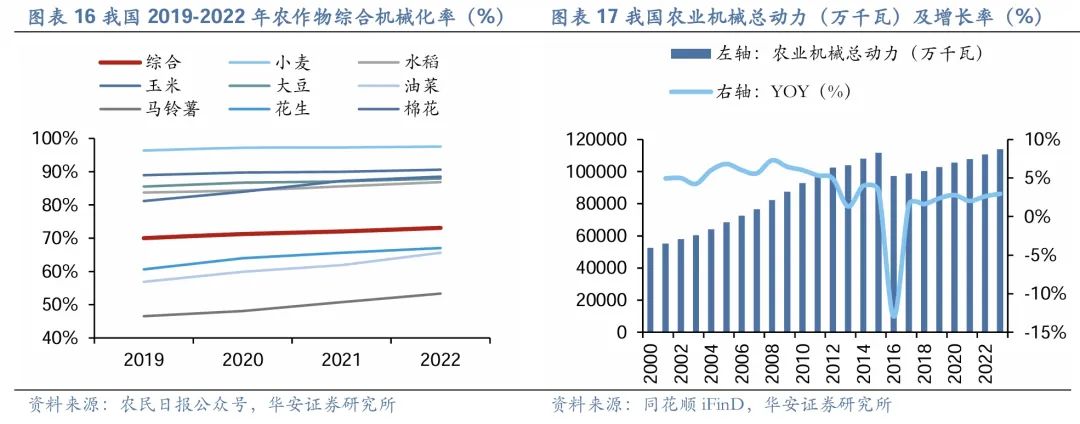

国内农业机械市场稳健发展。从农业机械总动力来看,2023年我国农业机械总动力达到了11.39亿千瓦,比起2000年提升了接近一倍。从机械化水平来看,我国目前耕种收综合机械化率稳定在70%以上,其中小麦的综合机械化率已经连续多年维持在95%以上。

2.2 行业规模:农机市场需求稳中有升,国内发展持续增长

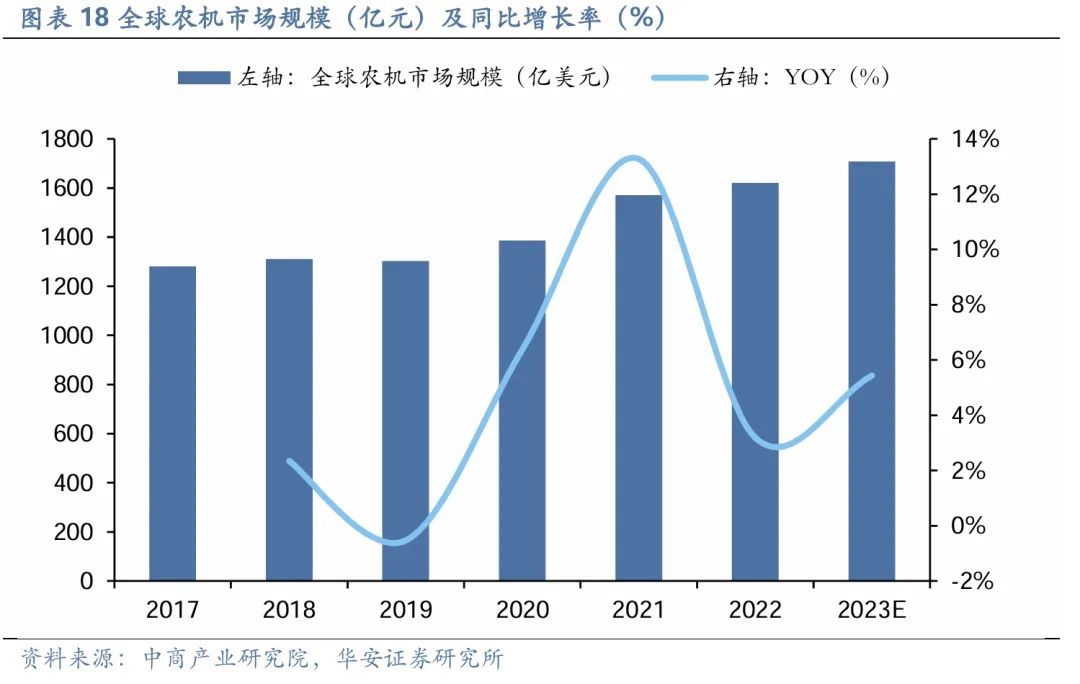

全球农业机械市场规模呈现稳中有升态势。根据中商产业研究院数据,全球农机市场规模从2017年的1280亿美元增长到2023年预计的1708亿美元,CAGR为4.93%。尽管在2019年市场规模略有下降,随后几年市场迅速恢复,并在2021年达到13.28%的年同比增长高峰。2022年和2023年市场规模分别达到1620亿美元和预计的1708亿美元,对应的年增长率为3.18%和5.43%,显示出市场的稳定扩展趋势。

推动市场增长的主要因素包括农业技术的不断进步、全球粮食需求的增加,各国对农业现代化的政策支持以及全球经济复苏。预计未来几年,随着智能化、自动化技术的进一步应用以及可持续农业实践的推广,全球农机市场将继续保持增长势头。

我国农业机械市场规模呈现持续上升态势。根据中商产业研究院数据显示,2018年市场规模为4286亿元到2023年已达到5857亿元,预计2024年市场规模将进一步扩大至6100亿元,CAGR为6.06%,高于全球农机市场规模的增长。尽管市场规模持续增长,但年增长率(YOY)逐年下降,从2019年的9.61%逐渐下降到2023年的4.38%,预计2024年增长率将继续小幅下降至4.15%。

增长率放缓可能受到市场竞争加剧,行业周期等因素影响。未来,随着科技创新和政策支持的推进,农业机械市场仍有望保持稳健增长。

2.3 竞争格局:全球农机市场竞争高度集中,一拖股份市占率有待提高

全球农机市场竞争格局呈现欧美日企业主导的局面,根据前瞻产业研究院2021年的数据,全球农机市场中约翰·迪尔占25.3%、凯斯纽荷兰占12.9%、久保田占11.7%,CR3接近50%,显示出这一市场的高度集中。

一拖股份市占率有待提高。根据中国农业机械工业协会数据,2023年,国内规模以上农机企业收入约为2428亿元,根据各农机企业的收入规模(其中沃得农机暂时未公开2023年营收,因此以2022年营收进行测算),潍柴雷沃、一拖股份、沃得农机分别占比6.05%、4.75%、4.62%。国内农机市场的CR3约为15.42%,相比全球市场竞争格局,显示国内农机市场集中度仍有较大的提升空间,一拖股份相比于龙头企业的市占率尚有差距。

2.4 农机前景:政策支持力度加大,行业前景广阔

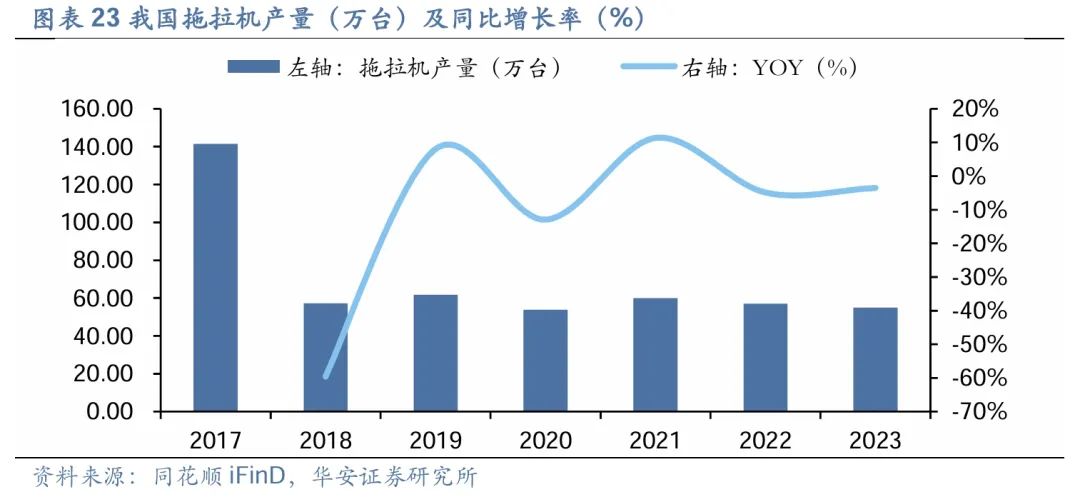

从行业周期性来看,农机行业的发展主要受农业生产周期、宏观经济周期、相关产业政策周期和粮食价格波动的影响,因而具有一定的周期性。自2018年以来,我国每年的拖拉机产量基本保持在50万台左右,暂时处于下行周期,但随着国四更新周期和政策的扶持,农机行业将出现周期拐点,恢复性增长。

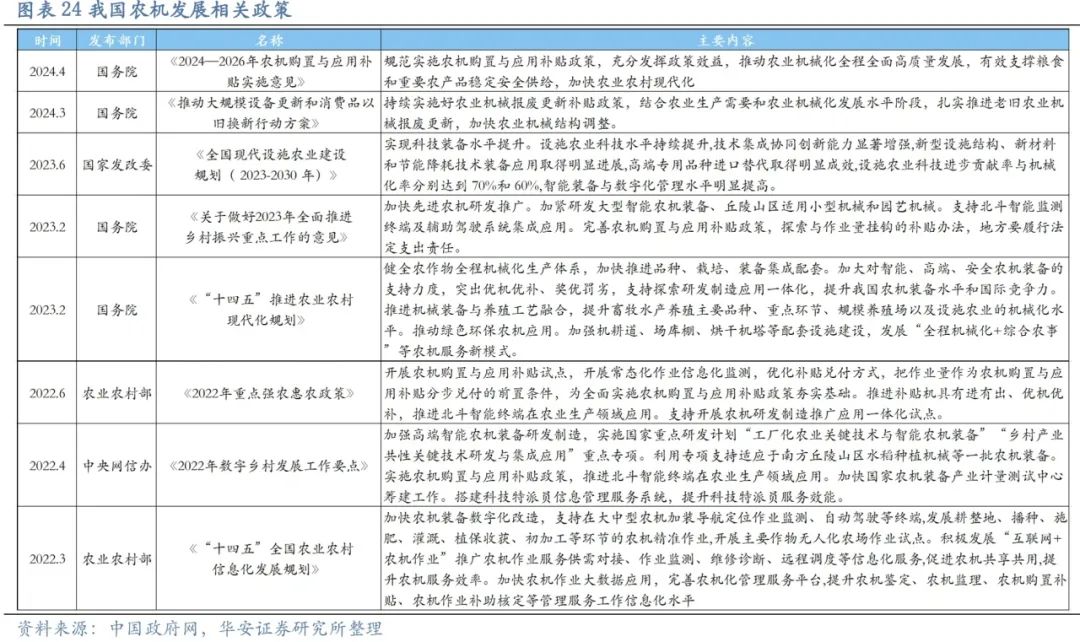

从行业政策来看,国务院,国家发改委等部门制定多项政策支持我国农机市场的发展。2024年3月国务院下发《推动大规模设备更新和消费品以旧换新行动方案》要求持续实施好农业机械报废更新补贴政策,结合农业生产需要和农业机械化发展水平阶段,扎实推进老旧农业机械报废更新,加快农业机械结构调整。

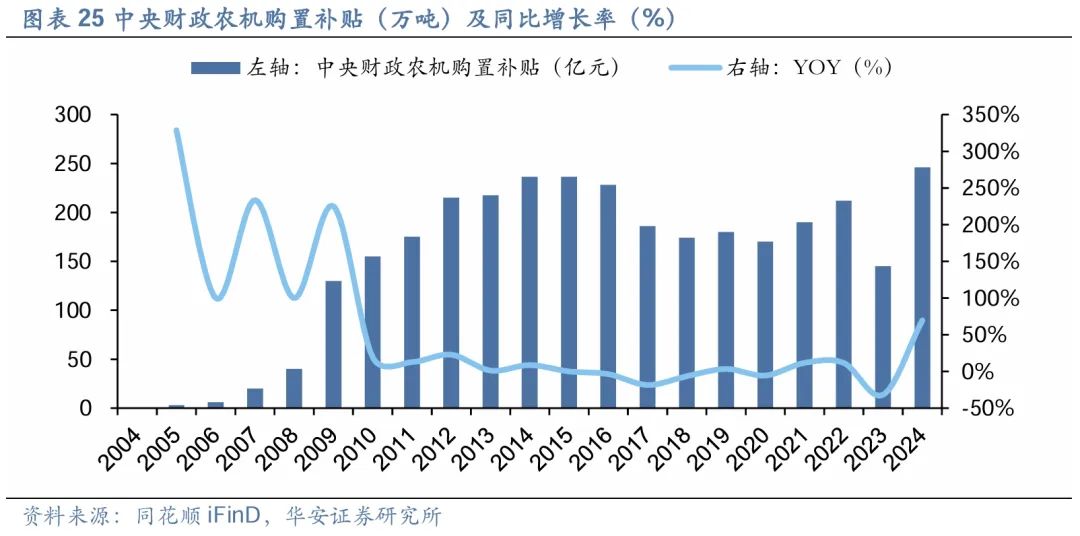

从农机购置补贴上看,2004年,我国正式启动了农机购置补贴政策,这一政策极大地激发了农民购买农机的热情,推动了农机市场的快速发展。随着时间的推移,补贴资金规模不断扩大,从2004年的0.7亿元增长到2015年的237.5亿元,增长速度惊人。进入2015年,国家对农机购置的财政补贴力度开始放缓,但仍然保持了对农业机械化的高度关注。2024年中央文件明确提出要加大农机购置补贴力度,补贴力度达到246亿元,进一步提升农业生产的机械化水平。

3. 加速海外市场拓展,着力打造核心竞争力

3.1海外布局加速,全球市场大有可为

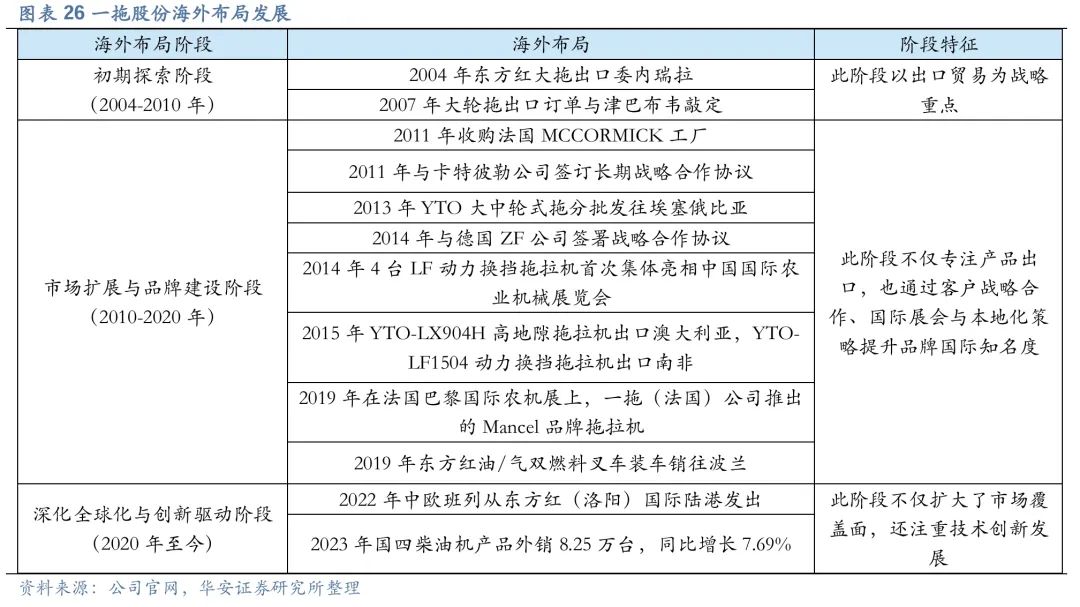

坚持独特的全球化发展道路,提升全球市场竞争力。一拖股份从2004年开启全球化后,经历了从初期市场探索到市场扩展,再到深度全球化的发展阶段。

1)初期探索阶段(2004-2010年):此阶段以出口贸易为战略重点。2004年东方红大拖出口委内瑞拉,2007年大轮拖出口订单与津巴布韦敲定,自此国际化征程加快。

2)市场扩展与品牌建设阶段(2010-2020年):此阶段不仅专注产品出口,也通过客户战略合作、国际展会与本地化策略提升品牌国际知名度。2011年收购法国MCCORMICK工厂,此后与卡特彼勒、德国ZF公司签署战略合作协议。同时,频繁参加包括法国巴黎国际农机展在内多项国际展览会。产品出口方面,2013年大中轮式拖发往埃塞俄比亚,2015年高地隙拖拉机出口澳大利亚,自此国际化征程深化。

3)深化全球化与创新驱动阶段(2020年至今):此阶段不仅扩大了市场覆盖面,还注重技术创新发展。根据公司年报,2023年国四柴油机产品外销8.25万台,同比增长 7.69%,同时公司持续深耕俄语区、南美等重点出口区域,在优化产品组合,强化服务保障等方面扎实进取。

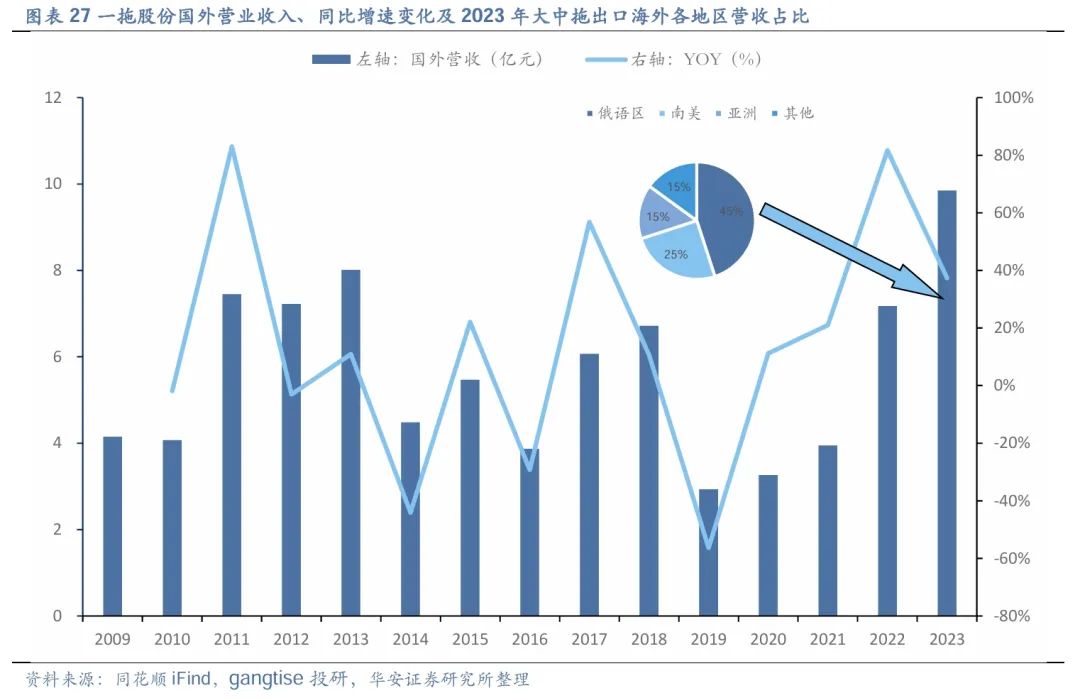

海外市场收入规模稳步提升,全球市场大有可为。从海外营业收入与同比增速上看,公司的海外布局大致分为三个阶段:

1)2009-2013年:随着公司客户战略合作、国际展会与本地化策略的成功,加上全球经济复苏的影响,公司海外营收得以迅速上升。2009年公司海外营收为4.15亿元,至2013年达到8.01亿元,年均复合增长率为17.87%。

2)2014-2018年:公司在这一阶段经历了较大的波动。2014年海外营收出现显著下降,仅为4.48亿元,同比下降44.07%。公司迅速调整战略,2017年海外营收反弹至6.07亿元,同比增长56.85%。

3)2019-2023年:受疫情影响2019年公司海外营收降至2.93亿元,同比下降56.36%,但随公司国标产品切换完成和海外战略调整,营收逐年回升。2022年,公司海外营收达到7.17亿元同比增长81.68%,至2023年进一步增长至9.85亿元,年均复合增长率为35.37%。

根据gangtise投研,公司2023年大中拖出口量在6500台左右,同比增长约43%。其中出口俄语区国家占比约45%;出口南美占比约25%;出口亚洲占比约15%。根据公司2023年年报,海外业务方面,公司会持续加快海外拓展力度,在夯实俄语区市场的基础上,加快布局南美、东南亚等重点区域,实现出口业务规模的稳步增长和市场结构的优化。

3.2核心零部件自制,公司为柴油发动机技术龙头

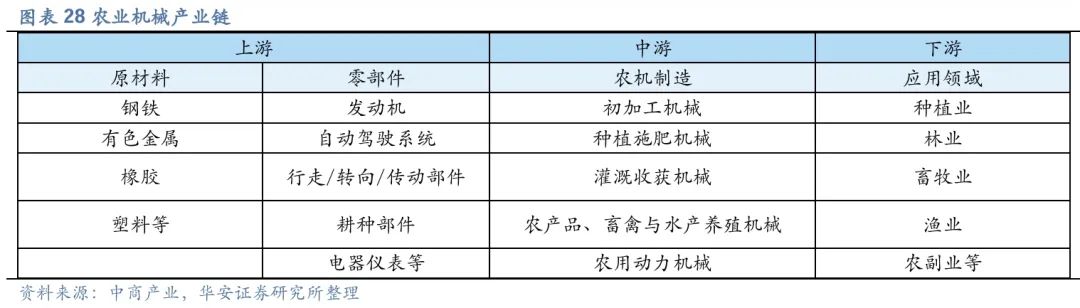

农业机械产业链包括上游、中游和下游三个环节。上游主要涉及原材料(如钢铁、有色金属、橡胶、塑料等)和零部件(如发动机、自动驾驶系统、传动部件等)的供应;中游则集中在农机制造,包括初加工机械、种植施肥机械、收获机械等;下游应用领域广泛,覆盖种植业、林业、畜牧业、渔业等多种农业生产活动。整个产业链协同作用,推动农业现代化发展。

公司已形成国内拖拉机行业最完整的从整机到核心零部件的制造体系,具备车身、铸锻件、发动机、齿轮等拖拉机核心零部件自制能力。2023年,公司深入推进智能制造、绿色制造,加大对高端智能拖拉机、动力机械产品核心制造能力的投入,产品品质保证能力和生产效率进一步提升。

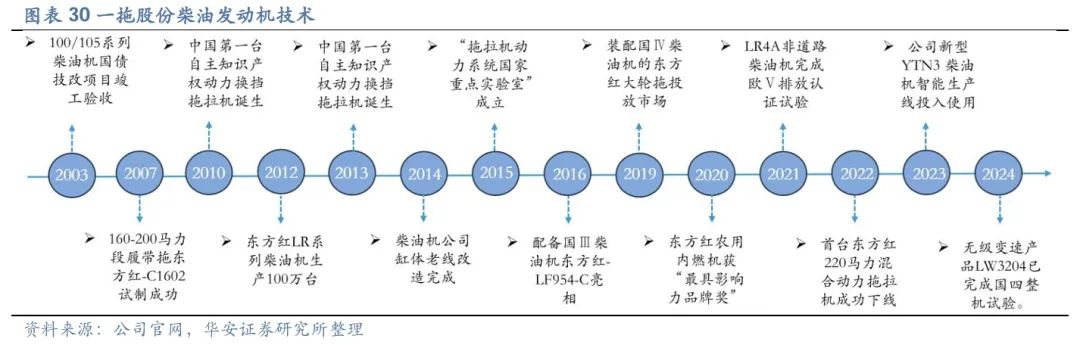

公司为柴油发动机技术龙头,是行业少有的柴油机自制企业。

从现有产品上看,公司非道路用柴油机产品包括排量从2L到12L,功率从10KW到450KW高、中、低各马力段。

从柴油机研发进程上看,2003年公司100/105系列柴油机研制成功;2007年160-200马力段用于东方红-C1602;2014年柴油机公司缸体老线改造完成;2016年配备国Ⅲ柴油机东方红-LF954-C亮相;2019年装配国Ⅳ柴油机的东方红大轮拖投放市场;2021年LR4A非道路柴油机完成欧Ⅴ排放认证试验;2022年首台东方红220马力混合动力拖拉机成功下线;2023公司新型YTN3 柴油机智能生产线投入使用;2024年无级变速产品LW3204已完成国四整机试验。

从取得专利上看,2023年农用柴油机EGR技术专利,能解决因发动机进气管路变动导致的问题;发动机线束导通检测仪专利,利用该检测仪检测线束导通性时不易伤害线束连接端子;2024年取得“拖拉机燃油箱上下坡防吸空装置”专利,解决了拖拉机长时间上下坡作业时发动机吸空问题;

3.3知名民族“东方红”品牌,经销网络布局完备

公司“东方红”品牌荣获多种奖项。经过多年发展,“东方红”已经成为市场知名的民族品牌,拥有广泛的群众基础和大批忠诚用户,连续多年荣获行业评选的“最具影响力品牌奖”、“创新产品品牌”等殊荣。

公司农机产品在国内和国际市场主要通过经销商进行销售,采用现款现货和一般信用销售政策。对合作期限长、资信状况好的经销商,公司会给予一定信用额度,并根据信用情况每年进行评价调整。

国内市场方面,根据一拖股份接待调研公告,公司拥有完备的营销网络布局,现有经销商1000余家,网络覆盖中国内地全部31个省、自治区、直辖市以及主要农业生产县区。随着电商的发展,一拖股份也通过一些大型电商平台(如京东、天猫等)进行线上销售,扩大销售渠道。

国际市场方面,根据业务拓展进度逐步建立和完善销售服务网络,海外销售市场主要有亚洲区、俄语区、南美区、非洲区及“一带一路”沿线国家和地区,目前海外销售也以当地经销商渠道销售为主。此外公司动力机械及零部件产品主要为主机生产厂商配套,以直销方式为主。

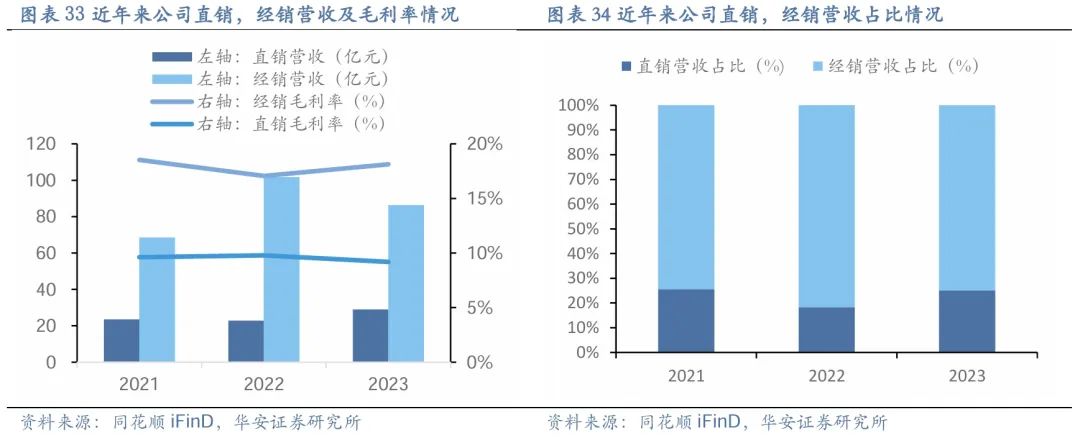

公司经销收入占比和毛利率较高,仍是公司核心的盈利模式。经销方面。经销收入占比在三年间保持在70%以上,2022年达到峰值81.66%,经销收入达101.68亿元,2023年回落至86.32亿元。尽管存在波动,经销模式的毛利率相对稳定,2023年为18.13%,略高于2022年的17.06%。直销收入方面,其占总收入的比例从2021年的25.58%下降至2022年的18.34%,但在2023年反弹至25.08%。虽然直销收入在2023年有所恢复,但其毛利率持续低于经销模式,2023年为9.19%,较2022年略有下降。未来,公司有望通过提升直销毛利率或优化经销策略来进一步增强整体盈利能力和市场竞争力。

根据2023年报,未来公司计划以大中轮拖市场竞争力提升为重点,实时调整销售策略,同时,通过持续完善渠道运营管理和服务网络布局,强化整体营销能力。

4.1基本假设与营业收入预测

基本假设:

一、 农机机械

(1)拖拉机销量方面,国内农业生产规模化水平不断提高,大拖需求逐步提升,考虑到公司产品市占率处于行业领先地位以及公司对海外市场的不断开拓,根据2024年上半年拖拉机销量,预测2024年全年拖拉机销量增长4.3%,而2025年考虑到设备更新和农机补动力机械贴的行业影响,综合公司的强竞争力,假设销量增长8%,2026年考虑到出口方面的增长及农机补贴,假设增速为5%;

(2)价格方面,考虑到大型拖拉机的占比提升,均价也将逐步提升,假设2024年提升8%,而2025年和2026年考虑到均价基数提升影响,假设增速均为5%;

(3)毛利率方面,考虑到大拖的占比提升,大拖毛利率水平较高,因此假设2024-2026年毛利率稳步增长0.5%。

二、动力机械

(1)柴油机销量方面,根据2024年中报,受农业机械终端市场集中度提升及发电机组出口下降等因素的影响,柴油机外部销量同比有所减少,根据上半年销量8.24万台以及往年上下半年的占比,估算今年销量下降1%,而2025年和2026年考虑到公司把握农机大型化发展机遇以及销售结构的优化,假设销量逐步提升3%和5%;

(2)均价方面,考虑到出口以及大型化发展趋势,均价持续提升,假设2024年延续之前趋势,均价上升8%,而2025和2026年考虑到价格基数变高影响,均价增速下调至5%;

(3)毛利率方面,2024年考虑到外部市场需求下降,为拓展市场,假设毛利率减少0.2%,而2025和2026年随着公司内部优化以及销售结构的调整,毛利率水平稳步提升,假设分别提升0.3%和0.2%。

三、其他

(1)其他业务总体营收占比较小,假设2024-2026年营收分别增长5%;

(2)毛利率方面参考前几年水平,假设2024-2026年维持稳定。

四、内部抵消

(1)内部业务总体占农机和动力机械总营收比重相对稳定,假设2024-2026年保持2023年水平;

(2)毛利率方面延续前期趋势,假设2024年下降0.5%,但总体毛利率水平较低,保守假设2025年和2026年毛利率不变。

4.2 估值和投资建议

我们看好一拖股份拖拉机及柴油机产品在国内及海外市场的持续发展,预计公司2024-2026年分别实现收入128.46/144.25/159.03亿元,同比增长11.4%/12.3%/10.2%;实现归母净利润11.68/13.71/15.99亿元,同比增长17.2%/17.3%/16.7%;2024-2026年对应的EPS为1.04/1.22/1.42元。公司当前股价对应的PE为16/14/12倍。

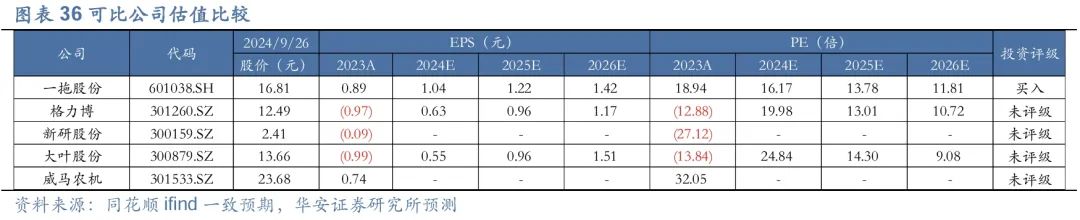

我们选取申万机械农业机械分类中市值(以9月25日收盘价计算)大于20亿的格力博、新研股份(维权)、大叶股份、威马农机作为可比公司,从估值角度来看,一拖股份在农机分类中估值最低。首次覆盖,给予“买入”评级。

1)国内行业需求不及预期;

2)海外市场拓展不及预期;

3)应收账款回收风险;

4)行业竞争加剧。

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:公司深度 | 一拖股份:国内农机领军者,立足中国,放眼世界(发布时间:20240926),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

(转自:有机投资)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)