投资要点:

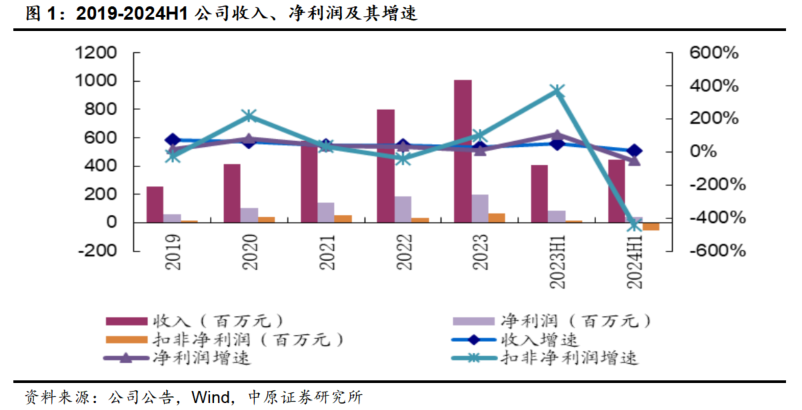

公司Q2收入增速放缓,业绩短期承压。2024Q2公司收入2.30亿元,同比下滑6.01%,较Q1下降了39.60 PCT;Q2净利润0.30亿元,同比下滑了51.80%。公司2023H1收入占比提升,给2024H1带来较大增长压力。在国产化和行业景气度恢复的大背景下,我们认为公司后续仍然发展值得期待。

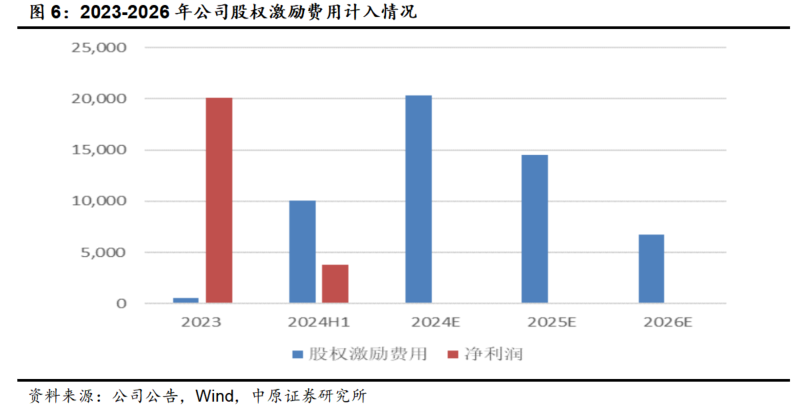

公司处于投入期,人员增长和股权激励方面仍有较大压力。上半年销售、管理、研发三大费用率总计增长了7.11PCT至111.92%。2023年是公司人员增速达到了40%,因而2024年的人员工资方面压力也会相应提升。2024H1股份支付费用达到1.00亿元,全年预计总金额2.03亿元,较2023年的0.056亿元明显增大。

国产EDA厂商迎行业景气度提升和国产替代双重利好。2024年电子产业景气度持续回升,1-7月我国电子信息制造业累计收入增速7.9%,较上年同期提升了11.7 PCT。2024年,随着华为手机芯片的技术突破和美国对华GPU芯片禁令的不断深入,我国芯片自主化能力持续提升,国产化替代的趋势日益明显。

上市以后,公司开始加速从点工具和局部领域向EDA全流程工具进行覆盖,努力形成国产替代能力,迎接市场发展机遇。

公司外延式步伐加快。2022年收购了从事存储器/IP特征化提取工具开发的芯達科技和数字前端的亚科鸿禹,2023年投资了睿晶聚源及从事芯片相关EDA软件和IP开发的菲斯力芯,2024年入股芯片数字前端形式化验证EDA软件供应商阿卡思,并在7月入股两家投资基金。

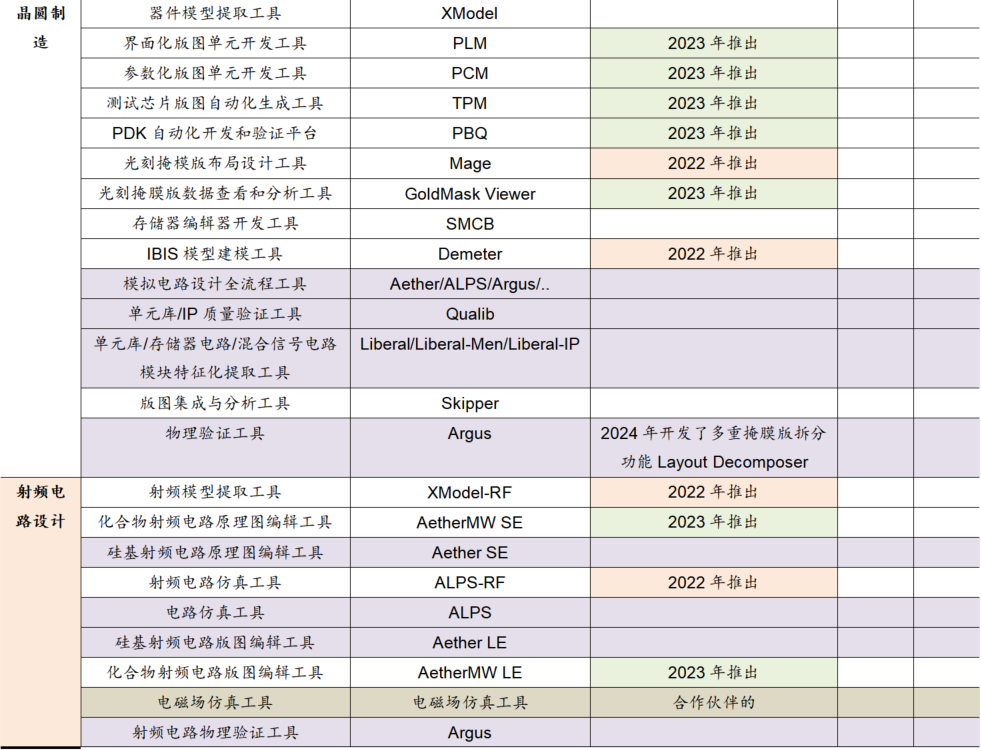

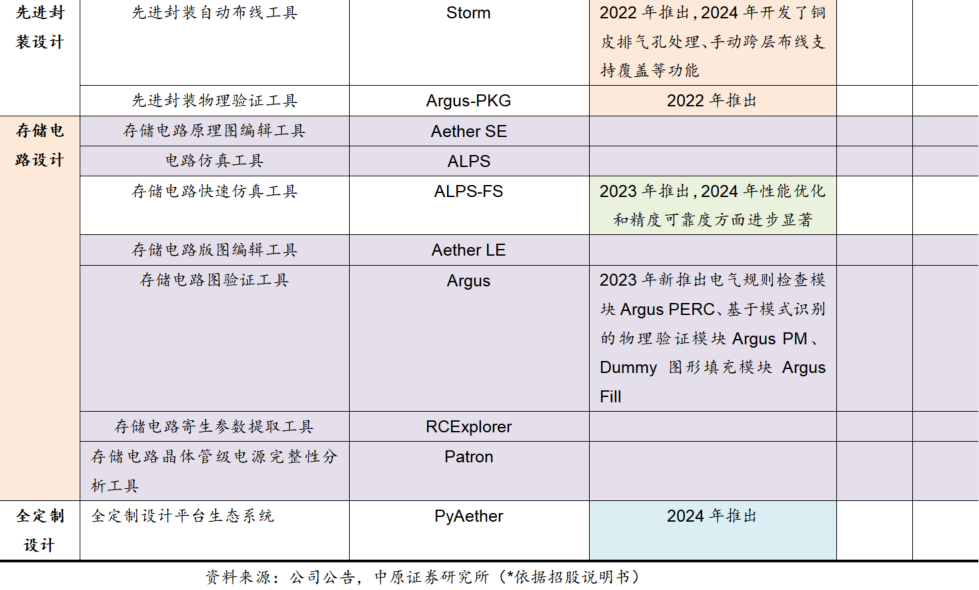

在研究成果方面,2024年公司发布了全定制设计平台生态系统 PyAether、版图寄生参数分析工具 ADA、基于 GPU 平台的单元库特征化提取工具Liberal-GT;7月瑞萨电子导入了公司的Skipper工具作为其版图管理方案;2024年公司电路仿真工具 ALPS获得三星4nm认证,总计有6款产品获得了汽车电子领域的ISO 26262 TCL3 和 IEC 61508 T2 国际标准认证;两本基于公司EDA平台编撰的高校教材获得出版。

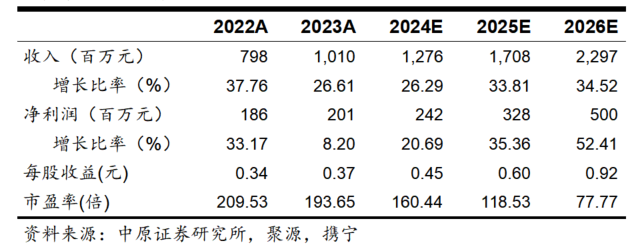

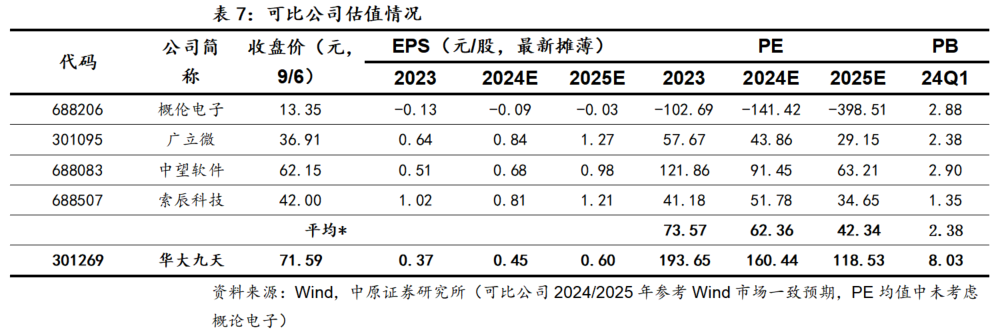

首次覆盖,并给与公司“增持”的投资评级。我们看好芯片领域国产化的趋势,EDA作为其中最要的一环,也将迎来产品替代的利好趋势。这其中,公司作为国内EDA龙头,正在形成从点工具和局部领域向EDA全流程工具覆盖的发展路径,长期发展值得期待。预计24-26年公司EPS分别为0.45元、0.60元、0.92元,按9月6日收盘价71.59元计算,对应PE为160.44倍、118.53倍、77.77倍。

风险提示:国际局势发展的不确定性;公司产品推进不及预期的风险;短期高投入对业绩的拖累。

1. 业绩短期承压,2024年股权激励费用明显增大

公司发布半年报:2024年上半年公司收入4.44亿元,同比增长9.62%;归母净利润0.38亿元,同比下滑54.81%;扣非净利润-0.51亿元,较上年同期减少了0.66亿元。

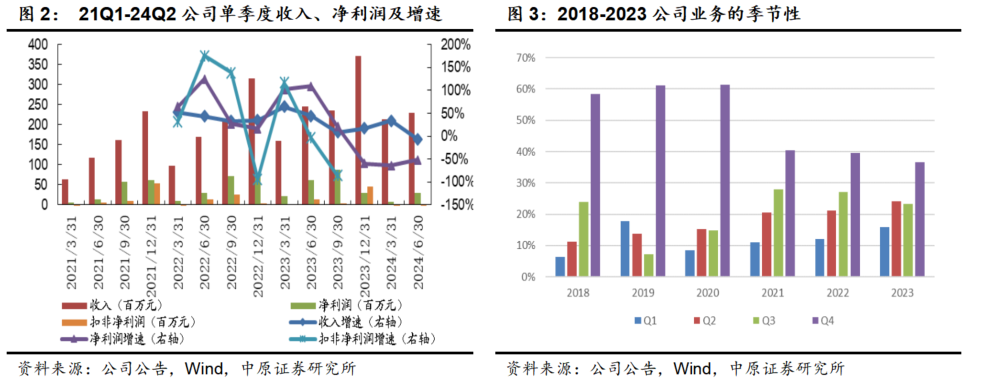

单季度业绩来看,2024Q2公司收入2.30亿元,同比下滑6.01%,增速较Q1下降了39.60 PCT;公司Q2净利润0.30亿元,同比下滑了51.80%;扣非净利润-0.35亿元,较上年同期减少了0.48亿元。

2021年以后,公司业务的季节性发生了较大的调整,2023年Q1、Q2的收入占比进一步提升,这意味着2024上半年收入的波动将给业绩带来更大的影响。但是在国产化和行业景气度恢复的大背景下,我们对公司后续发展仍然保持积极的预期。

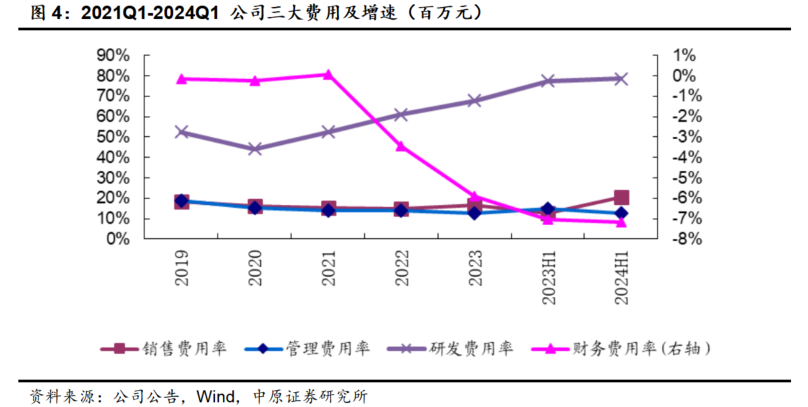

从费用情况来看,上半年公司销售费用、管理费用、研发费用分别同比增长了78.08%、-4.49%和11.30%,导致销售费用率、管理费用率、研发费用率分别同比增加了7.83、-1.90、1.19 PCT至20.37%、12.86%、78.70%,三大费用率总计增长了7.11PCT至111.92%。

从公司上半年费用细分数据来看,销售费用中职工薪酬从上年同期的3135万元增长到了6962万元,研发费用中职工薪酬从上年同期的14615万元增长到了26498万元,增幅分别为122%和81%。与此同时,研发费用中委外开发及测试服务从上年同期的11209万元下滑到了2033万元,缓解了研发费用增长的压力。

推动公司费用增长的因素主要包括:

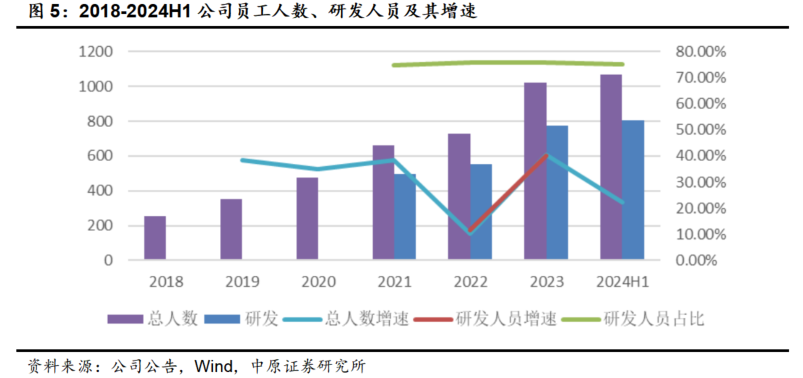

(1)从人员增长情况来看,2023年是公司2020年以来人员增速最快的一年,同比增速达到了40%,这其中研发人员始终保持了几乎同步的增长比例,研发人员中硕士以上学历人员占比由此前的66%提高到了71%,对研发能力加强的动作明显。由于人员工资的增长相对落后于人员数量的增长反映出来,因而2024年的费用压力也会相应提升。

(2)2023年11月公司实施了股权激励,2024年上半年股份支付费用达到了1.00亿元,而2023年公司总计股份支付费用仅0.056亿元,因而股权激励费用影响明显增大,并将在2024年迎来高点,全年预计总金额2.03亿元。但是长期来看,我们认为公司身处EDA行业,在迎来国产替代趋势的同时,研发实力的提升是对于长期发展更为重要的议题,在加快发展的同时,股权激励作为公司人才激励和捆绑的重要手段,当前的投入也对竞争实力增强具有重要的意义。

2. 行业景气度提升,国产化替代趋势明显

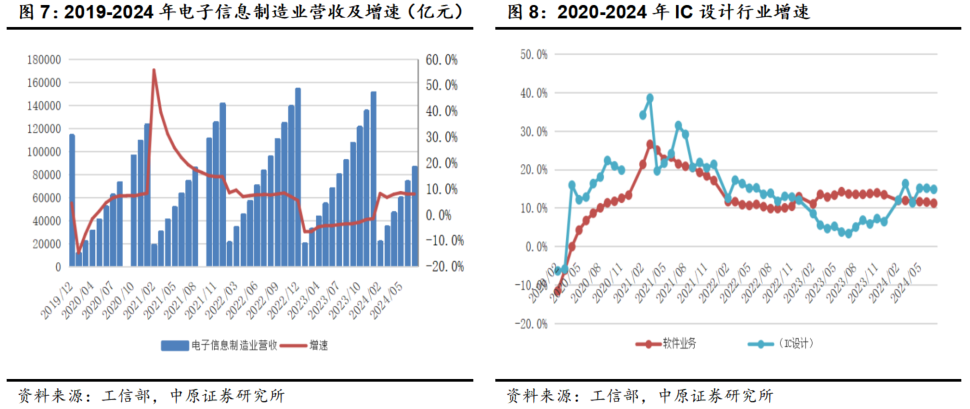

2024年电子产业景气度持续回升。根据工信部数据,我国电子信息制造业累计营收增速在2023年1-2月见底(-6.5%)后持续回升,在2024年整体维持了较高的景气度,1-7月累计收入增速7.9%,,较上年同期提升了11.7 PCT。在这样的趋势的带动下,我国软件和信息服务业务中IC设计子行业也在2024年上半年维持了较高的景气度,1-7月累计收入同比增长14.8%,较上年同期提升了11.5 PCT。

全球和亚太EDA市场都维持较高增速。根据SEMI的数据,2024年第一季度,全球EDA和硬件IP(SIP)收入同比增长14.4%,达到45.22亿美元,延续了两位数的增长势头(个别季度波动增速一位数)。同期亚太地区同比增长19%,较上年同期提升了9PCT。

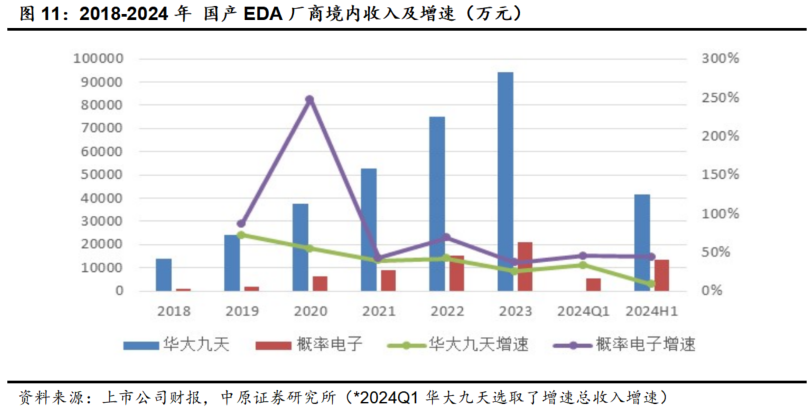

与此前中国市场20%至40%的常态增速不同,中国大陆在2023Q4表现疲软,2024Q1又下滑了6.3%(SEMI数据)。与此同时,我们看到以公司为代表的国内EDA厂商业务在Q1实现了高速增长,因而我们认为SEMI统计数据主要取自海外厂商,而在国产替代趋势下,国产厂商迎来了更多的商机。

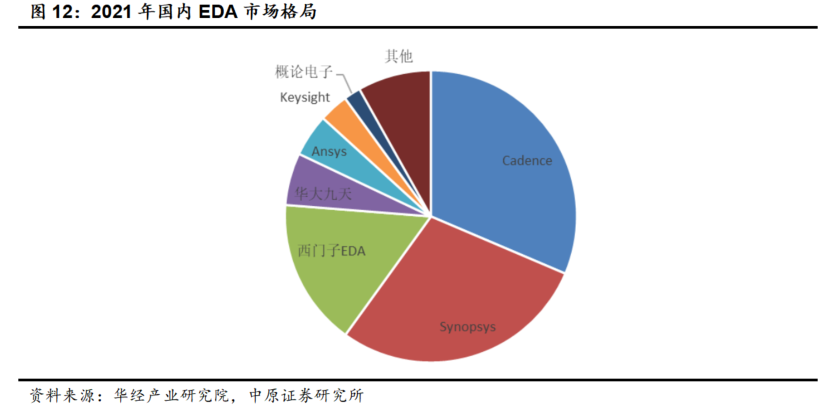

EDA行业的国产替代空间广阔。根据华经产业研究院的数据,2021年,我国EDA市场中,海外一线产商仍然处于绝对的主导地位,其中楷登电子、新思科技、西门子EDA占比分别为32%、29%、17%,公司位居第四,占比6%,概伦电子位居第7,占比2%。

2024年,随着华为手机芯片的技术突破和美国对我们GPU芯片禁令的不断深入,我国芯片自主化能力持续提升,国产化替代的趋势日益明显,利好国产EDA厂商。

3. 产品布局及2024年进展

3.1. 公司发展战略

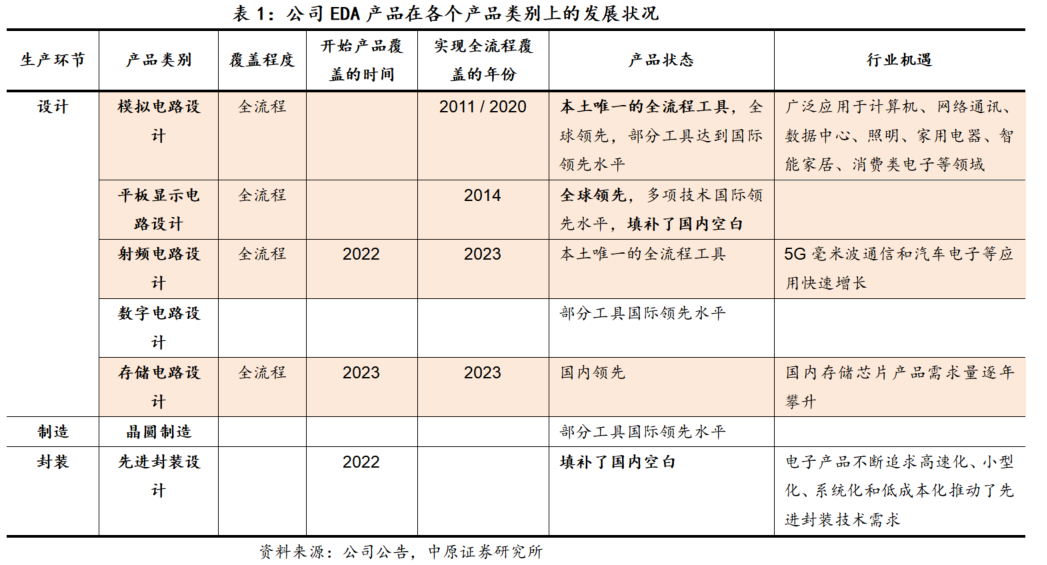

从发展路径上来看,公司先选择了模拟电路领域深度布局,并通过产品打磨形成了自身造血能力,与此同时也利用点工具不断进行其他领域突破。上市以后,公司开始加速从点工具和局部领域向EDA全流程工具进行覆盖,努力形成国产替代能力,迎接市场发展机遇。

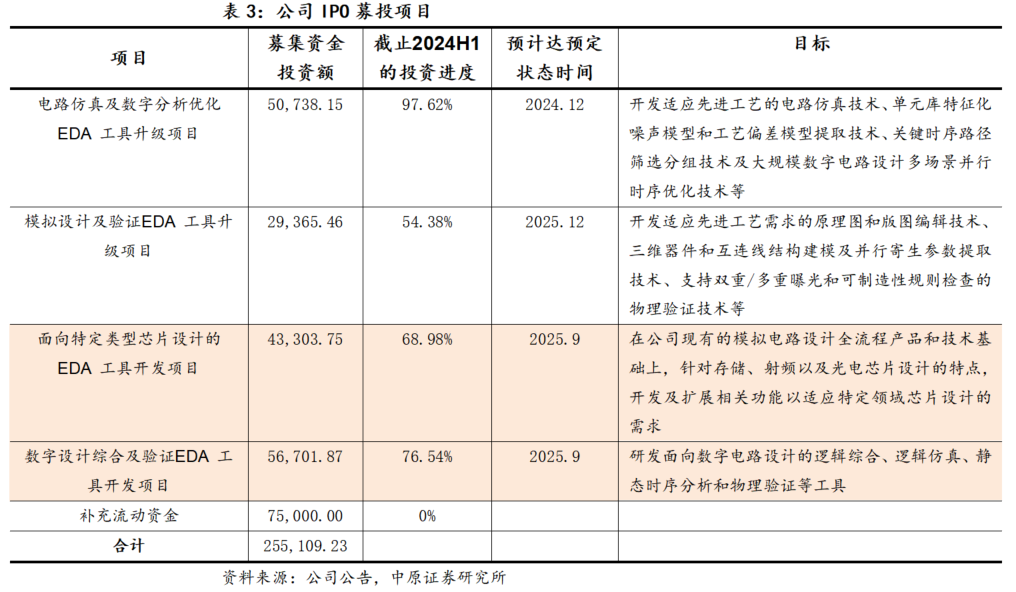

根据公司在招股书中披露的三步发展目标,其将在2023年补齐集成电路设计关键环节核心EDA工具的短板,加强对既有工具的先进工艺支持能力;在2025年完成对集成电路设计全流程工具覆盖,同时在晶圆制造EDA领域实现一半以上的产品覆盖;在2030年实现集成电路制造EDA全流程工具覆盖。上市以来,我们也看到了公司在产品线补足方面的所做的大量工作。

从公司IPO募投项目来看,公司一方面主要聚焦先进工艺进行原有优势产品能力的和市场占有率提升,另一方面在面向数字设计和特定领域加强产品覆盖和国产替代的能力。

此外,从上市后公司产品发布情况来看,公司在晶圆制造和先进封装设计领域的布局在同步展开。

3.2. 通过投资加快全流程EDA工具系统布局

并购和投资方面,公司也取得了积极的进展。在EDA海外三大巨头的发展过程来看,持续的并购和完善产品布局是其业务发展路径的重要特征,因而我们认为外延式发展也将成为国产EDA厂商快速成长的必经之路。

(1)2022年10月18日,公司以1000万美元的价格收购了从事存储器/IP特征化提取工具开发的芯達科技100%股权,对于补齐数字设计和晶圆制造EDA工具短板起到了积极的推动作用。

(2)2024年6月,公司1.4925亿收购了阿卡思49.75%的股权,成为其第一大股东。阿卡斯是芯片数字前端形式化验证EDA软件供应商,由硅谷回国的资深EDA专家于2020年5月设立,公司核心成员来自于Cadence,Synopsys,Xilinx等国际知名EDA公司和芯片设计公司,目前已经成功推出了两款逻辑验证产品(AveMC自动化验证工具软件和AveCEC等价验证工具软件)。阿卡思也是华为旗下哈勃投资投资过的4家EDA企业之一。

.

(3)公司在2022年以5725万元领投了亚科鸿禹的A轮融资并获得了其20%的股权,并在2023年和2024年分别追加投资500万元和300万元(截止2024半年报持股比例19.66%)。亚科鸿禹是数字前端EDA供应商,具有成熟的一站式SoC/ASIC仿真验证产品及解决方案,是国内最早从事FPGA原型验证和硬件仿真加速器工具研发与应用的团队之一。

(4)2023年7月,公司以7100万投资了从事芯片相关EDA软件和IP开发的菲斯力芯,并获得了33.47%的股权。

(5)2023年7月,公司以3931万元投资了睿晶聚源并获得了13.10%的股权。睿晶聚源是由清华大学和珠海高新区共同投资创建的EDA企业,主要产品包括拥有完全自主知识产权的大容量版图显示软件、集成电路光刻仿真软件及光刻检测软件等等,是国内唯一一家有能力提供具有自主知识产权的全芯片光学修正软件的公司。

(6)2024年7月,公司公告为分别以1亿元投资参与设立了2个产业基金,包括总出资额25亿元的安徽高新元禾璞华私募股权投资基金和总出资额5亿元的绍兴九天盛世创业投资基金合伙企业。本次投资将有助于遴选和扶植优秀的 EDA点工具企业,帮助公司打造全流程EDA工具系统。

3.3. 2024年主要研究成果

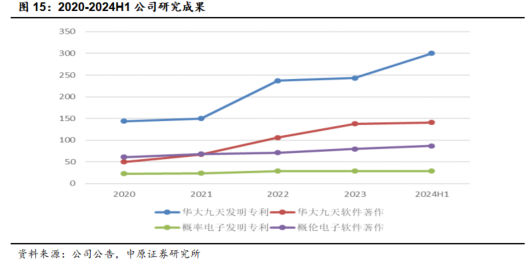

2024年上半年,公司新增授权专利57个、软件著作3个,总计数量分别达到300个和141个,进步显著。

2024年公司在产品布局方面的成果包括:

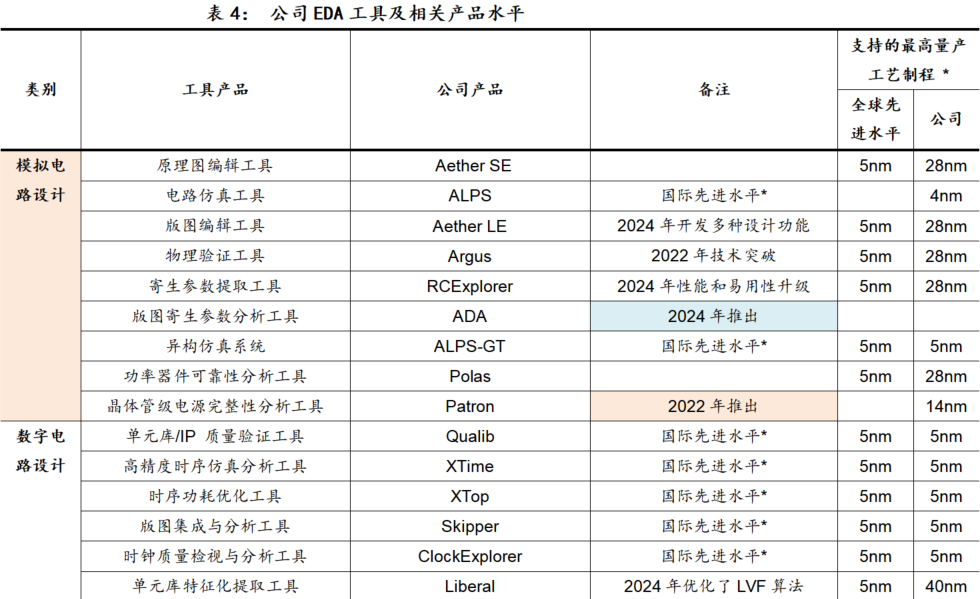

(1)全定制设计平台生态系统 PyAether:在现有全定制设计平台的基础上,基于统一数据库开发,大幅提升了设计效率;

(2)版图寄生参数分析工具 ADA:属于模拟电路设计全流程 EDA工具系统,颠覆了传统的设计调试流程,以最快的速度实现设计收敛;

(3)基于 GPU 平台的单元库特征化提取工具Liberal-GT:属于数字电路设计 EDA 工具,缩短了特征化提取时间,大大节省了所需要的海量计算资源。

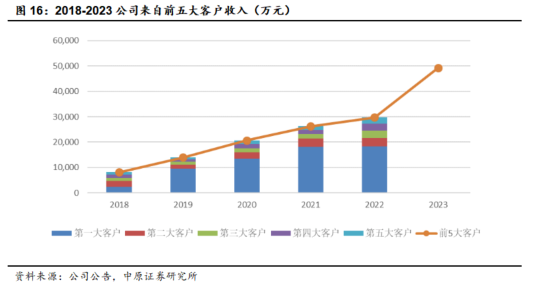

随着产品能力和服务大客户能力的增强,公司来自前五大客户收入金额也获得显著提升,从2022年的2.97亿元增长到2023年4.93亿,在EDA软件国产化的过程中也成为最受益的厂商。

2024年7月,全球排名前列的半导体解决方案供应商瑞萨电子已导入了公司的Skipper工具作为其版图管理方案,来解决超大规模设计的课题,又是对公司产品的重要肯定。

此外,在产品认证方面,公司也有多款产品获得了三星的认证,并有6款产品获得了汽车电子领域的ISO 26262 TCL3 和 IEC 61508 T2 国际标准认证,有望在先进工艺和产品能力打造的过程中,获得业界更多的认同。

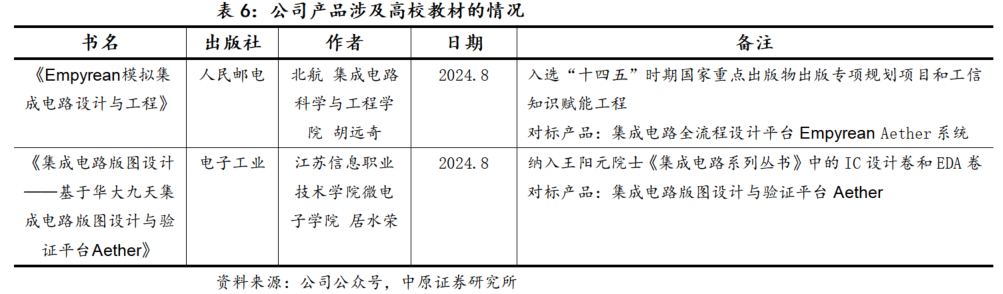

在国产化推进的过程中,业界已经有两本基于公司EDA平台编撰的高校教材,预计到2024年底,将有十余本由公司EDA工具支撑的教材发布,这也意味着公司的产品在国产替代的过程中,将获得更好的认同度和人才培养上的便利。

4. 投资建议

我们看好芯片领域国产化的趋势,EDA作为其中最要的一环,也将迎来产品替代的利好趋势。这其中,公司作为国内EDA龙头,正在形成从点工具和局部领域向EDA全流程工具覆盖的发展路径,长期发展值得期待。预计24-26年公司EPS分别为0.45元、0.60元、0.92元,按9月6日收盘价71.59元计算,对应PE为160.44倍、118.53倍、77.77倍。

首次覆盖并给与公司“增持”的投资评级。通过可比公司估值情况对比来看,公司目前估值明显高于行业平均水平。从选取的标的来看,中望软件主要布局在CAD,索辰科技主要布局在CAE,概论电子、广立微和公司都布局在EDA领域,由于芯片产业禁令的存在,EDA国产替代的紧迫性更高,因而EDA企业当前研发投入的力度更大,PE估值也相应提升。此外,概论电子和广立微目前仍然以点工具为主,规模上和公司差距较大,广立微收入以晶圆级电性测试设备为主,和公司可比性不强。综上,我们认为公司当前还处于高投入阶段,同时作为EDA行业龙头应当获得更高估值。

5. 风险提示

国际局势发展的不确定性;公司产品推进不及预期的风险;短期高投入对业绩的拖累。

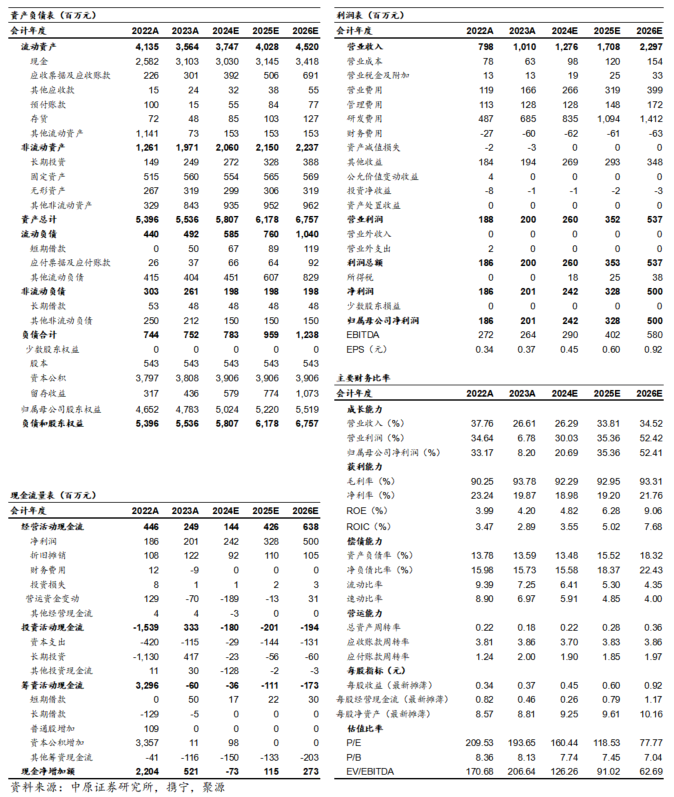

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)