事件:公司公布2024年半年度报告。

投资要点:

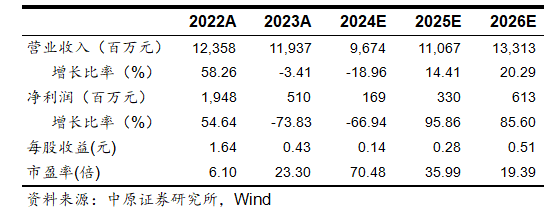

公司业绩短期持续承压。2024年上半年,公司实现营收46.09亿元,同比下降12.46%;净利润7033万元,同比下降73.78%;扣非后净利润1528万元,同比下降93.27%;经营活动产生的现金流净额-8.55亿元,同比下降179.49%;基本每股收益0.06元,加权平均净资产收益率0.76%。其中,公司第二季度实现营收24.80亿元,同比下降11.21%,环比增长16.49%;净利润3076万元,同比下降80.60%,但环比下降22.26%。2024年上半年,公司非经常损益合计5505万元。公司专注于氟锂硅硼四个元素的研究及产业化,重点研究氟基新材料、新能源材料、电子信息材料等新材料体系。

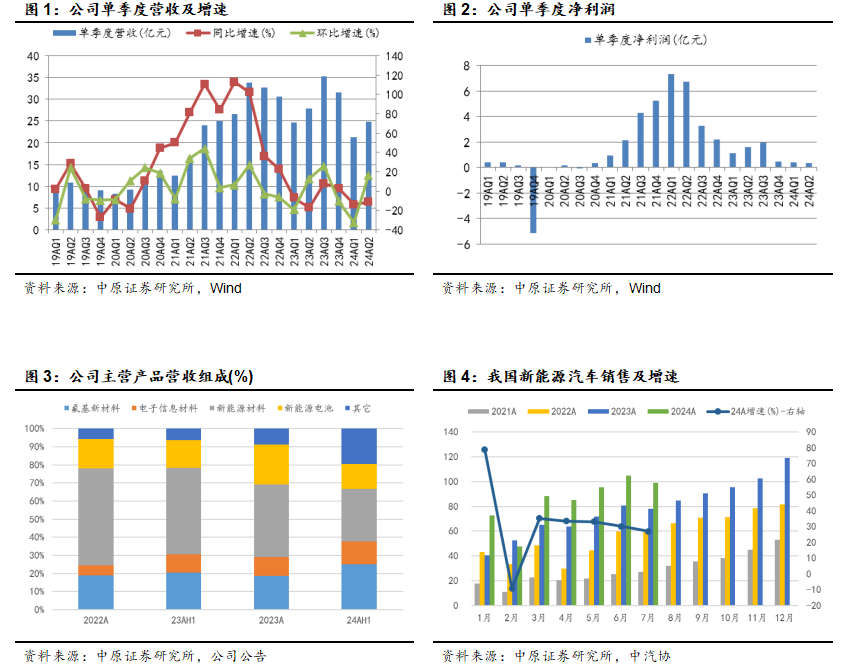

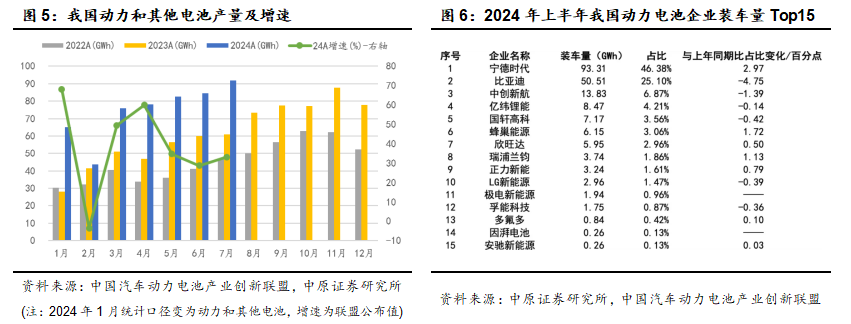

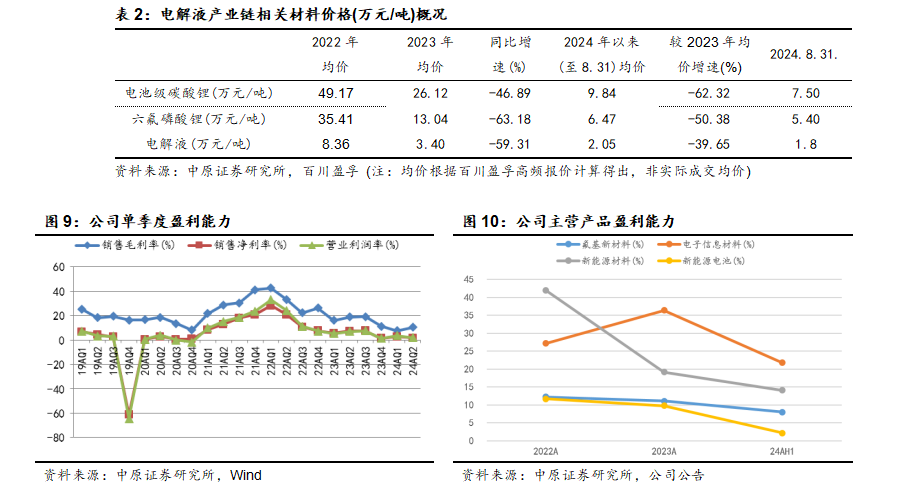

我国电解液需求持续增长,主要受益于动力电池增长。中汽协和中国汽车动力电池产业创新联盟统计显示:2023年我国新能源(2.410, -0.02, -0.82%)汽车合计销售944.81万辆,同比增长37.48%,合计占比31.45%;其中新能源汽车合计出口120.3万辆,同比增长77.6%。2024年1-7月,我国新能源汽车销售593.40万辆,同比增长31.14%,合计占比36.39%;其中出口70.8万辆,同比增长11.4%。伴随我国新能源汽车销售增长及动力电池出口增加,我国动力电池和其他电池产量持续增长。2023年我国动力电池和其他电池合计产量778.10GWh,同比增长42.5%;其中出口152.6GW。2024年1-7月,我国动力和其他电池合计产量521.8GWh,同增长36.2%;其中出口89.20GWh,同比增长28.9%。2023年12月中央经济工作会议以来,我国宏观政策持续鼓励新能源汽车行业发展,短期海外贸易壁垒对我国新能源汽车和动力电池出口产生一定影响;锂电池产业链中,动力电池上游原材料价格总体回落有助于动力电池降价及提升新能源汽车性价比,预计2024年我国新能源汽车销售仍将保持两位数增长,对应电解液及电解质六氟磷酸锂等材料需求将持续增长,但增速将回落。高工锂电统计显示:2023年,我国电解液出货111万吨,同比增长31.52%;2024年上半年出货60万吨,同比增长27.66%。展望2024年,在下游整车降价、降本趋势下,锂电企业在持续提升产品性能基础上要最求极致性价比,为此降本将持续成为行业主旋律;电解液及上游电解质六氟磷酸锂细分领域优势企业出货预计仍将持续增长。

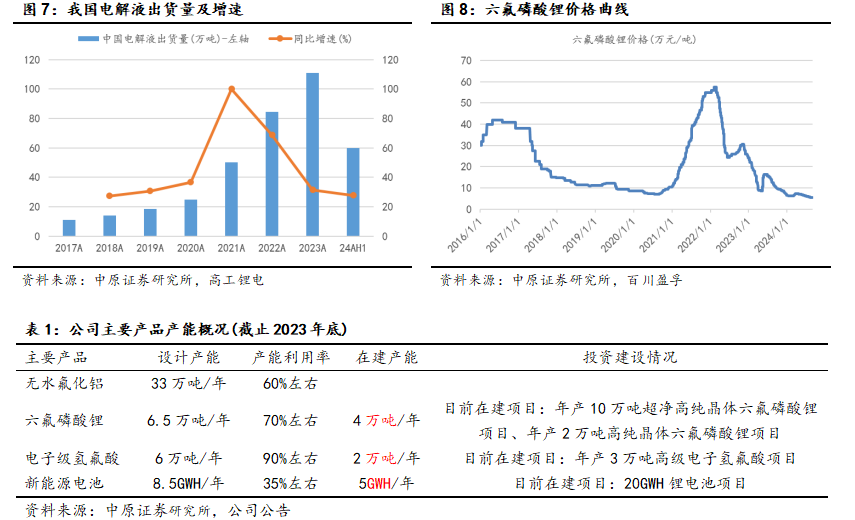

公司新能源材料业绩持续承压,预计全年不乐观。公司新能源材料主营产品包括六氟磷酸锂、双氟磺酰亚胺锂(LiFSI)和六氟磷酸钠为代表的电解质盐。2024年上半年,公司新能源材料合计实现营收13.39亿元,同比下降46.59%,在公司营收中占比29.04%,较2023年回落11.13个百分点,营收下降主要系六氟磷酸锂产品价格大幅下降,而六氟磷酸锂价格下降一方面与上游主要原材料碳酸锂价格下降相关,其次行业产能释放致行业竞争加剧。目前,公司具备6.5万吨高纯晶体六氟磷酸锂的生产能力,客户涵盖国内外主流电解液厂商,并出口韩国、日本、欧洲等地区,产销量位居全球前列,2024年上半年出货约1.9万吨,预计全年出货超4万吨;双氟磺酰亚胺锂方面,公司利用新技术大幅降低生产成本,为广泛商用创造了条件。展望后市,短期六氟磷酸锂价格总体仍有一定压力,行业部分企业经营面临较大的压力,预计全年公司新能源材料业绩总体承压;长期来看伴随下游需求由过去的爆发式增长转变为平稳增长,企业对供需格局的把握也将更加准确,同时叠加六氟磷酸锂产能释放,预计六氟磷酸锂价格将逐步告别暴涨暴跌,回归到合理空间,具备技术、规模和成本优势企业长期将受益。

公司新能源电池多元化布局,业绩短期承压。公司新能源电池产品包括软包、圆柱、方形铝壳系锂离子电池和钠离子电池。2024年上半年,公司新能源电池出货量1.4GWh左右,实现营收6.24亿元,同比下降23.21%,在公司营收中占比13.54%,较2023年回落8.35个百分点。目前,公司新能源电池主要聚焦三大细分市场:一是轻型车及小储能市场,主要用于便携式储能、换电、二轮车、三轮车等,其中公司60系列大圆柱产品已占据三轮车市场30%的份额,占比还在逐步扩大,同时40系列产品也在陆续进入二轮车、便携领域。二是新能源汽车市场以快充软包电池和全极耳大圆柱产品布局,已与国内多家知名车企达成长期合作,产品渗透多种畅销车型。根据中国汽车动力电池产业创新联盟统计:2024年上半年公司动力电池装机量0.84GWh,占比0.42%,位居国内动力电池企业前十五名,占比同比提升0.10个百分点,但环比2023年市场占比下降。三是大规模储能市场,产品主要布局海外市场,在美国和欧洲具备完善的客户结构。结合新能源电池产品布局及行业地位,结合电池价格总体下降,预计2024年营收总体承压。

公司电子信息材料业绩持续增长,营收占比预计持续提升。公司电子信息材料包括电子级氢氟酸、电子级硅烷,以及其它电子化学品等。2024年上半年,公司电子信息材料实现营收5.88亿元,同比增长11.40%,在公司营收中占比由2022年的5.60%提升至2024年上半年的12.75%。公司已突破UPSSS(Grade5)级氢氟酸生产技术,其纯度及颗粒指标可满足主流芯片生产的工艺要求,同海内外多家知名半导体企业有着长期稳定的业务合作关系;现具备年产6万吨电子级氢氟酸产能,其中半导体级2万吨、光伏级4万吨。同时,子公司中宁硅业生产的电子级硅烷、高纯四氟化硅、纳米硅粉等产品也进入国内外知名半导体和新能源企业供应链,其中电子级硅烷是国家重点新产品,现具备年产4000吨产能。结合公司产品布局及半导体行业国产化率提升背景下,预计公司电子信息材料业绩持续增长,在公司营收中占比将进一步提升。

公司氟基新材料位居行业龙头,业绩小幅增长。公司氟基新材料产品包括无水氟化铝、高分子比冰晶石、无水氟化氢等,主要作为助溶剂降低电解铝过程中电解质的熔化温度和提高导电率,为公司传统优势业务。2024年上半年,公司氟基新材料业务实现营收11.55亿元,同比增长6.27%,在公司营收中占比25.06%,较2023年提升6.33个百分点,主要系新能源相关业务业绩受累于行业价格下降。公司无水氟化铝生产工艺是自主开发的第三代技术,达到国家领先水平,客户群体稳固,与国内外多家大型电解铝企业保持了良好业务合作关系,产销量、出口量持续多年保持行业龙头地位。考虑电解铝行业发展预期,预计该业务业绩总体稳定。

公司盈利能力显著回落,环比一季度改善。2024年上半年,公司销售毛利率9.11%,同比回落8.29个百分点。其中第二季度为10.42%,环比一季度提升2.85个百分点,主要系锂电产业链产能持续释放导致细分领域价格显著下降,且行业竞争加剧。2024年上半年公司分产品毛利率显示:氟基新材料为8.02%,同比下降2.89%;电子信息材料21.82%,同比下降19.79%;新能源材料14.14%,同比下降3.20%;新能源电池2.20%,同比下降8.35%。截止2024年6月底,公司申报专利1490项,授权专利925项,其中发明专利243项,公司“锂离子电池核心材料高纯晶体六氟磷酸锂关键技术开发及产业化”获国家科学技术进步二等奖。结合行业价格水平及公司行业地位,预计全年盈利环比有望改善。

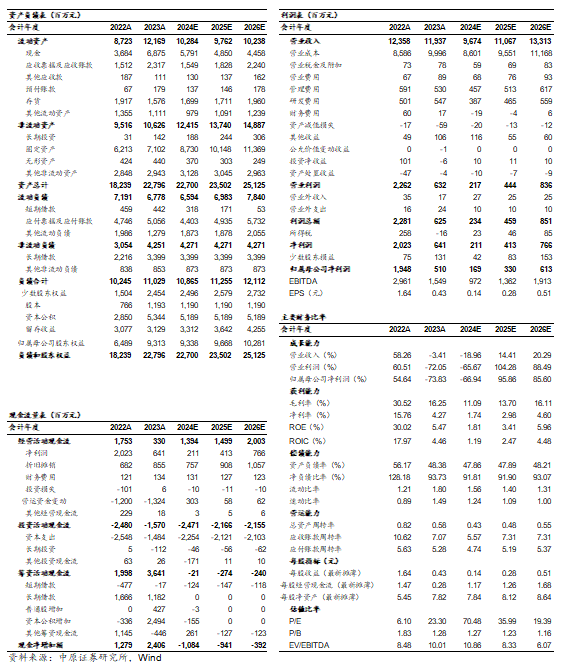

维持公司“增持”投资评级。预测公司2024-2025年摊薄后的每股收益分别为0.14元与0.28元,按9月3日9.98元收盘价计算,对应的PE分别为70.48倍与35.99倍。目前估值相对行业水平偏高,结合行业发展前景及公司行业地位,维持公司“增持”投资评级。

风险提示:行业竞争加剧;我国新能源汽车销售不及预期;产业链价格大幅波动;汇率大幅波动。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

热门推荐

国家卫健委主任雷海潮:今年将发放育儿补贴 有关操作方案正在起草 收起国家卫健委主任雷海潮:今年将发放育儿补贴 有关操作方案正在起草

- 2025年03月07日

- 05:25

- APP专享

- 扒圈小记

2,164

2,164

韩国首尔中央地方法院批准尹锡悦提出的拘留取消申请

- 2025年03月07日

- 05:06

- APP专享

- 扒圈小记

- 2,041

普京:在乌克兰问题上 俄罗斯不会向任何人屈服

- 2025年03月06日

- 18:47

- APP专享

- 北京时间

- 1,513

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩今天 09:44:18

简单来说,3384后已经震荡了2周时间了,再震荡主要也就是下周一二而已。所以下周前半周关注3336+-10区间支撑,只要不跌破,大盘还会继续向上运行。 -

数字江恩今天 09:44:12

30分钟图来看,15分钟级别的abc只是将大盘拉回了前三角形的轮谷线位置,而宽幅震荡则是在红色轮谷线下的横盘震荡箱体。下周5分钟图的3336+-10只要不跌破,那么横盘震荡完毕,大盘必将站上红色轮谷线。至于站上红色轮谷线后的首轮高度,下周末再说不迟。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:44:00

这是3384之后的5分钟震荡结构,简单来说,下周出还可以有震荡,但是不应该明显超过图上第一轮的回踩,即第一轮最低点3337不应该跌破超过10个点了,3336+-10支撑,也就是不有效跌破5周线,这个震荡结构都将要完美而开始新的1上涨。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:47

首先看15分钟图,对前3494的下跌,核心图上蓝色轮峰线不应该再次跌回,本周四拉起来后,以纪念馆不再是问题。预期3140后运行abc+宽幅震荡+12345的结构,目前宽幅震荡并未超出限制,便5分钟图看震荡细部结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:25

板块来看,本周变化较大,没有持续性热点。工业母机、部分机器人(sz300024)细分如减速器相对来说持续性较好,其余的板块都是涨涨跌跌。 -

数字江恩今天 09:43:19

大盘本周缩量明显,但是在10周线支撑之上,反包了上周的小阴线。下周,5周线将运行到3350,而10周线将运行到3300位置,是下周的支撑,目前若要向上运行,已经不应该再摸到10周线了。当下5周线金叉10周线,对应周K线小幅横盘震荡,并且持续收盘再5周线以上,算是健康的了。只是本周明显缩量,下周初还会有确认。 -

数字江恩今天 09:43:05

下周行情展望2025.03.07 -

趋势领涨今天 09:26:48

中午我们提示,下午大盘会有回落,结果出现了回落,但因为对周末消息面的预期,再加上维稳的原因,所以,尾盘又出现了回升,但很多个股只有回落,没有回升,所以,大盘调整没有结束,原则上,可以持有部分仓位,等下周确定方向以后再说,今天到此。 -

趋势起航今天 08:41:39

【趋势VIP上线预热】华源证券资深投教导师趋势起航直播间将推出《龙头起爆点》VIP,供大家学习,预计下周三之前上线!《龙头起爆点》VIP服务包含:每周3-5只龙头股布局(仓位+区间+逻辑),尊享私密互动,且龙头股策略上最多同时持仓3只,结束一只再更新一只,并全程跟踪。欢迎大家届时支撑! -

北京红竹今天 08:35:11

3、1.82万亿成交额又继续维持1.5万亿以上了,上涨1714家,下跌3556家,涨停62家,跌停12家。只要市场跌停超过12家,那么市场就不具备短线操作情况。对于短线来说,一天KTV、一天ICU很正常。具备情绪就干,不具备就休息。