报告发布日期:2024-09-01

01

多资产配置观点跟踪

1.1、高频宏观因子跟踪

在报告《高频宏观因子构建与资产配置应用》中,我们通过资产组合模拟构建一套高频宏观因子体系,用以观察市场交易的宏观预期变化。

在六类宏观风险因子之中,利率因子、汇率因子、信用因子和期限利差均可使用相关指数以做多或者做空的方式构造投资组合。而对于高频经济增长和高频通货膨胀,构造方式可以分为三步:(1)真实宏观指标合成低频宏观因子;(2)筛选领先于低频宏观因子的资产;(3)以资产同比收益率为自变量,低频宏观因子同比为因变量,通过滚动多元领先回归确定资产权重,构建投资组合模拟宏观因子走势。

从高频宏观因子和低频宏观因子的走势来看,高频经济增长、高频通货膨胀(消费端、生产端)相比于对应低频宏观因子有一定领先性。截至2024年8月31日,高频经济增长相对上月末同比上行,低频经济增长相对上月末同比下行,两者变动方向背离。

截至2024年8月31日,高频通货膨胀(消费端)相对上月末同比上行;低频通货膨胀(消费端)相对上月末同比下行,两者变动方向背离。高频通货膨胀(生产端)相对上月末同比上行;低频通货膨胀(生产端)相对上月末同比上行,两者变动方向相同。

1.2、 债券久期择时观点

在报告《债券预期收益框架与久期择时策略》中,我们利用改进的Diebold2006模型预测即期收益率曲线,并映射出不同久期债券的预期收益。模型分别预测了水平、斜率、曲率因子,水平因子的预测基于两个视角:宏观变量预判和政策利率跟随,斜率和曲率因子的预测则基于AR(1)模型。

2024年8月30日,模型预测未来三个月水平因子下降,斜率因子陡峭化,曲率因子增凸,推荐持有1年期短久期债券。

每个季度持有预期收益最高的债券,开源久期调整策略8月回报4.6bp,等权基准收益率为-3.7bp,策略超额收益8.3bp。最近一年,零息国债久期调整策略回报4.09%,等权基准收益率为5.67%,策略超额收益-1.58%。

1.3、 转债配置观点

在报告《可转债配置:低估值增强与风格轮动》中,我们进行了三项研究:(1)如何比较转债和正股的相对估值?(2)如何比较偏债型转债与同等级期限的用债配置价值?(3)如何在转债内部进行风格轮动?

对于可转债与正股的估值比较,我们构建出时序上可比的估值指标“百元转股溢价率”,并计算滚动历史分位数衡量转债和正股当前的相对配置价值。截至2024年8月30日,“百元转股溢价率”为10.63%,相对过去两周有所回升,滚动三年分位数处于1.2%,滚动五年分位数处于0.7%,相对于正股整体配置性价比较高。

对于偏债型转债和信用债的估值比较,我们重点考量转股条款对转债YTM产生的影响进行剥离,取“修正YTM–信用债YTM”中位数衡量偏债型转债和信用债之间的相对配置价值。截至2024年8月30日,“修正YTM–信用债YTM”指标中位数为2.28%,相对过去两周有所减小,偏债型转债的整体配置性价比较高。

从长期来看,高估值转债会系统性的带来负收益。我们构建出转股溢价率偏离度因子和理论价值偏离度因子,综合剔除高估值转债。

而股性和债性是转债最大的风格特征,我们选择转债20日动量与转债波动率偏离度作为市场情绪捕捉指标,双周频调仓构建转债风格轮动组合。

从转债风格轮动收益风险特征来看,2018年2月14日至2024年8月30日,转债风格轮动年化收益为20.27%,最大回撤14.97%,信息比率1.35,月度胜率64.10%;今年以来收益为8.73%,最大回撤为14.97%。

根据2024年8月23日的最新信号,接下来两周风格轮动将配置1/3仓位偏股转债低估指数+1/3仓位平衡转债低估指数+1/3仓位偏债转债低估指数。

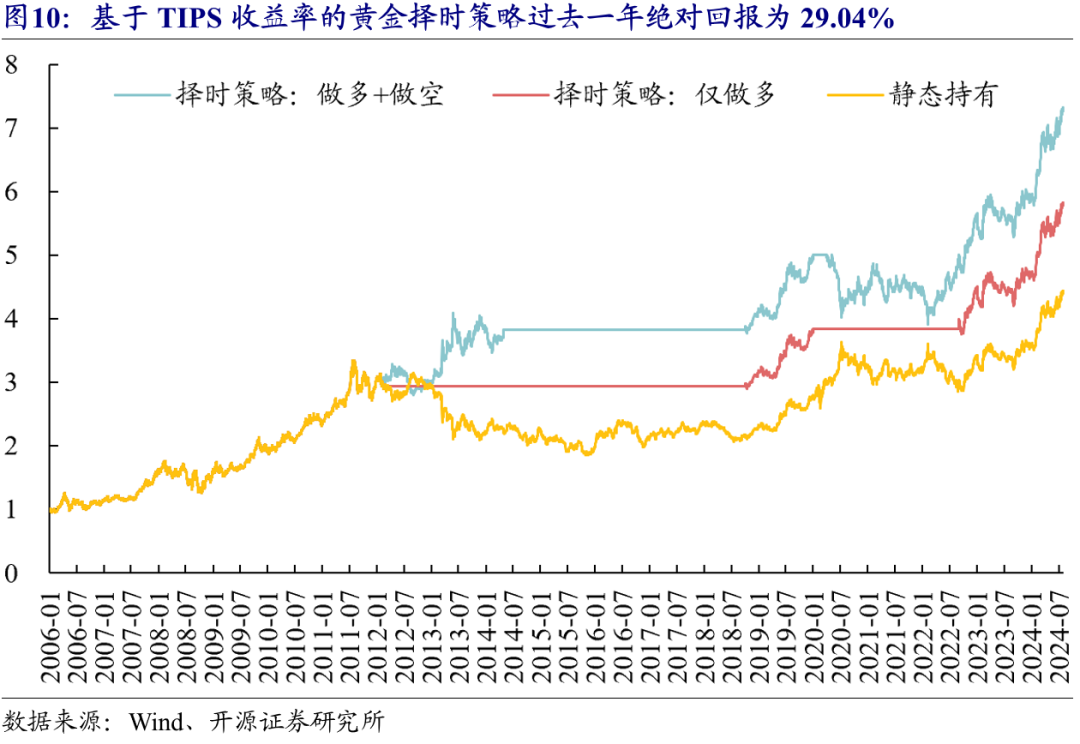

1.4、 黄金配置观点

在报告《黄金的预期收益框架与COT择时因子》中,我们将黄金和美国抗通胀债券(TIPS)的远期实际回报关联,构建了黄金的预期收益模型。

我们通过扩展窗口OLS估计参数k,以美联储长期通胀目标2%作为π^e的代理。2024年8月31日,模型测算未来一年黄金的预期收益率为18.5%。

当前黄金资产的预期收益>10%,择时策略发出延续一年的看多信号。回顾过去一年,基于TIPS收益率的择时模型持续看多黄金资产,策略绝对回报为29.04%。

02

股债配置:权益风险预算提升,股票仓位保持积极

在战术资产配置中,股票和债券是最常见的两类资产,而如何进行股债的配比才能达到组合最优的风险收益比,也是广大投资者最为关注的主题。开源金工将风险平价模型与主动信号结合构建主动风险预算模型,每月底给出股票与债券的最优配置权重,为投资者提供稳健的资产配置建议。我们将以中证800(000906.SH)和中债总财富指数(CBA00301.CS)这两大宽基指数作为标的,月度对股债配置模型的表现进行跟踪与回顾。

2.1、权益资产多维度比价

风险平价的核心是让各资产对组合的波动贡献相同确定资产配置权重,而主动风险预算模型则进一步利用多维度指标对资产波动贡献进行动态调整,进而确定资产权重。其中,调节风险贡献的主动指标将从股债横向比价、股票纵向估值水平、市场流动性三个维度展开观察。

在股债横向比价维度,我们借鉴美联储FED模型,将股权风险溢价ERP定义为:

其中,为中证800滚动市盈率、为10年期国债到期收益率。触发主动信号规则,当股权风险溢价时超配权益资产,当 时低配权益资产。

在股票纵向估值水平维度,我们滚动窗口计算股票估值在近5年历史中的分位数,当估值分位数位于25%之下时超配权益资产,反之当估值分位数位于75%之上时低配权益资产。

在市场流动性维度,M2与M1的差额为准货币,包括单位定期存款、个人存款、证券保证金等;M2-M1剪刀差反映了可随时兑换成货币的资金边际变化。当时,市场流动性宽松,超配权益资产;当 时,市场流动性收紧,低配权益资产。

2.2、 主动风险预算配置建议

综上三个维度,我们将权益资产做出看多(1)、看空(-1)、中性(0)三类信号汇总,把权益资产的信号得分代入softmax函数,使信号转化为权益资产风险预算权重。

其中, 为权益汇总信号, 为风险调整系数。进而,我们根据权益风险预算计算权益仓位的变化,如图4所示。

回顾8月股债配置,股权风险溢价ERP、流动性信号、历史估值分位数信号均看多,股票仓位为22.97%,债券仓位为77.03%,8月组合收益-0.88%。展望9月股债配置,股权风险溢价ERP、流动性信号、历史估值分位数信号均看多,股票仓位为31.96%,债券仓位为68.04%。

在全样本区间内,主动风险预算组合年化收益率6.18%,最大回撤4.89%,收益波动比1.59,收益回撤比1.26。图5展示了主动风险预算配置与风险平价、股债等权重配置的净值表现对比。

03

行业轮动观点:9月看多电子、煤炭、家电等

我们于2022年2月27日发布专题报告《行业配置体系2.0:轮动模型的复盘、迭代与思考》,维持从交易行为、资金面、基本面三个维度出发框架,对行业轮动模型迭代升级,分别构建6个行业轮动子模型共同决策打分优选行业。

交易行为维度由黄金率模型和龙头股模型组成。黄金率模型捕捉行业日内动量+隔夜反转效应;行业龙头股模型捕捉行业内龙头股领先、普通股滞后效应。资金面维度由北向双轮驱动模型和机构资金流模型组成。北向双轮驱动模型捕捉高活跃成交+高净流入特征的外资偏好;机构资金流模型捕捉超大单抢筹+小单退出的供需特征。基本面维度由历史景气度模型与预期景气度模型组成。历史景气度模型核心捕捉行业上的盈余动量效应;预期景气度模型核心是捕捉行业的戴维斯双击效应。

下图为当前各行业的PB-ROE分布用来衡量当前各行业的风格特征,图中圆点的颜色代表了行业的本月涨幅,文字为红色的行业代表下月看好的行业。

回顾2024年8月份行业配置组合:电子、有色金属、纺织服饰、美容护理、医药生物、通信、环保、交通运输、银行、电力设备,组合平均收益率为-4.73%,基准组合收益率为-4.38%,超额收益率为-0.35%。

展望2024年9月份行业配置推荐:电子、煤炭、家用电器、银行、非银金融、有色金属、轻工制造、石油石化、电力设备、房地产。如果将31个一级行业分为大科技、大制造、大金融、大消费、大周期5大板块,2024年9月行业板块上看多大金融、大周期板块。9月在风格判断上,价值组得分高于成长组,推荐配置价值风格。

对下月行业轮动信号拆解来看,在多头端:电子在三个维度同时看多;煤炭、轻工制造在交易行为和资金面上看多;银行、有色金属在资金面与基本面上看多。在空头端,国防军工、交通运输在三个维度同时看空;农林牧渔、建筑装饰在交易行为和资金面上偏空;钢铁在交易行为和基本面上偏空;计算机在资金面和基本面上偏空。

行业ETF基金作为参与行业轮动的工具更具实用性,在2021年1月28日发布的《行业量化配置:在重要行业上的应用》报告中,详细测试了开源行业配置模型在具有ETF跟踪的一级行业上轮动效果稳健。

回顾2024年8月行业ETF组合:电子、有色金属、医药生物、通信、交通运输、银行,组合收益率为-4.59%,有ETF跟踪的行业平均收益率为-4.51%,超额收益率为-0.08%。2024年9月行业ETF组合配置推荐:电子、煤炭、家用电器、银行、非银金融、有色金属,相关的ETF产品如下。

04

“配置+选基”FOF组合:8月组合超额1.42%

在“基金投资策略研究”系列的三篇报告中,我们系统化地梳理了我们对于主动权益基金投资的研究与思考。在第一篇《打造主动权益基金的投资策略标签体系》报告中,我们构建32个刻画基金投资特征的指标,通过相似网络对基金进行社群聚类,自适应地对基金构建三级标签体系。基金策略三级标签分类包含投资标签、策略标签、特征标签,在不同颗粒度上对主动权益基金进行分类刻画。

在第二篇《主动权益基金投资策略的迁移特征与动态监控》报告中,我们比较了各类投资策略的收益表现差异,分析了基金经理的投资风格切换与策略迁移规律,同时对各类投资策略收益表现进行跟踪。

在第三篇《主动权益基金的投资策略配置与选基因子增强》报告中,我们讨论如何通过因子择时进行基金策略配置,并结合分域选基因子增强构建FOF组合。

2024年8月,开源“配置+选基”FOF组合收益率为-2.17%,偏股型基金指数收益率为-3.59%,组合超额收益为1.42%。2024年9月,我们看多高质量、低估值因子,看空高成长因子,相应的高配高质量、低估值风格基金,低配高成长、小票黑马风格基金。

在《选基因子体系迭代与FOF组合应用》报告中,我们对选基因子进行迭代更新,同时通过组合优化方式构建“配置+选基”FOF组合。开源“配置+选基”FOF组合为季调组合,当前维持二季度持仓不动,要求基金的最新管理规模大于1亿元且不限制大额申赎,在每类策略中不重复选入同一管理人的多只产品,2024年9月FOF组合当前持仓明细如下。

本报告模型及结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险;历史数据不代表未来业绩。基金投资策略分类基于对公开的历史数据的定量测算与统计,对基金产品和基金管理人的研究分析结论不能保证未来的可持续性,不构成对该产品的推荐投资建议。

做「开源」的量化研究

to be a quant,to be open-minded.

更多交流,欢迎联系:

开源证券金融工程团队 | 魏建榕 张翔 傅开波 高鹏 苏俊豪 胡亮勇 王志豪 盛少成 苏良何申昊 陈威 蒋韬

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)