周观点:寿险中报资负两端超预期,券商二季度投资收益改善

本周保险和券商板块分别+2.4%/+1.9%,保险板块连续三周超额收益。本周非银中报全部披露,寿险板块资产和负债两端均超预期,多数险企首次进行半年分红,高股息股票和债市上涨驱动净利润增速和总投资收益率改善,中长期看负债端展望乐观,继续首推寿险板块机会。券商中报略好于预期,各项收入同比仍有压力,债牛带动券商资管和固收投资收益改善,关注板块结构性机会。8月31日江苏金租公告可能满足转债赎回条件,公司业绩稳健、股息率高,关注左侧布局机会。

保险:中报超预期,CSM正增长利于营运利润改善,2季度COR环比改善

(1)2024H1归母净利润同比增速看,中国太保+37%/中国人保+14%/新华保险+11%/中国人寿+11%/中国平安+7%,高股息股票和债券上涨带动投资收益改善是净利改善主因,总投资收益率同比提升;NBV同比增速看,中国人保+81%/新华保险+58%/中国太保+30%/中国人寿+19%/+中国平安+11%,受银保拖累整体新单同比下降,价值率提升是NBV大增主因,银保报行合一、期缴产品结构优化驱动价值率大幅提升;合同服务边际CSM重回正增长,多家险企首次中期分红;财险中报看,保费同比稳健增长,2季度综合成本率COR环比改善。

(2)8月30日国务院常务会议表示,研究推动保险业高质量发展的若干意见,会议指出,要健全风险防范制度体系,培育壮大保险资金等耐心资本,打通制度障碍,完善考核评估机制。

(3)下半年看上市险企净利润和NBV仍有望保持高景气度,中长期展望NBV仍较乐观,分红险增长、银保渠道扩张和报行合一全面实施构成积极因素,CSM正增长利于营运利润释放增加,分红稳定。关注资产端长债利率、地产政策和权益弹性催化,继续看好寿险板块超额收益。

券商:中报业绩增速略好于预期,投资收益驱动环比改善,行业分化加大

(1)本周日均股票成交额6066亿,环比+11.8%,偏股/非货基金新发份额23/51亿份,环比-37%/-50%。

(2)40家上市券商中报净利润626亿,同比-22%,略好于我们此前预期,整体年化ROE 5.1%,行业分化加大,头部券商优势凸显。各项收入同比仍承压,投资收益环比+25%驱动券商2季度净利润环比+17%。2024H1公募席位佣金68亿,同比-30%,主要受公募交易量同比下降25%影响;券商私募资管业务和FICC受益于债券牛市表现较好,管理费用同比-9%降本效果有所体现。

(3)下半年看,大财富管理条线(席位佣金、代销和公募基金)同比压力仍在,低基数和降本影响下行业盈利同比增速有望逐步改善,关注板块beta催化,看好三条主线,并购主题、高弹性互联网券商(金融IT)和低估值头部券商机会。

推荐及受益标的组合

推荐标的组合:中国太保,中国平安,中国人寿,香港交易所;拉卡拉,江苏金租,友邦保险,国联证券;中国财险,东方财富,东方证券。

受益标的组合:同花顺,指南针,国泰君安,浙商证券,新国都;新华保险。

风险提示:资本市场波动对投资收益带来波动风险;保险负债端不及预期。

1、寿险中报资负两端超预期,券商二季度投资收益改善

本周保险和券商板块分别+2.4%/+1.9%,保险板块连续三周超额收益。本周非银中报全部披露,寿险板块资产和负债两端均超预期,多数险企首次进行半年分红,高股息股票和债市上涨驱动净利润增速和总投资收益率改善,中长期看负债端展望乐观,继续首推寿险板块机会。券商中报略好于预期,各项收入同比仍有压力,债牛带动券商资管和固收投资收益改善,关注板块结构性机会。8月31日江苏金租公告可能满足转债赎回条件,公司业绩稳健、股息率高,关注左侧布局机会。

保险:中报超预期,CSM正增长利于营运利润改善,2季度COR环比改善

(1)2024H1归母净利润同比增速看,中国太保+37%/中国人保+14%/新华保险+11%/中国人寿+11%/中国平安+7%,高股息股票和债券上涨带动投资收益改善是净利改善主因,总投资收益率同比提升;NBV同比增速看,中国人保+81%/新华保险+58%/中国太保+30%/中国人寿+19%/+中国平安+11%,受银保拖累整体新单同比下降,价值率提升是NBV大增主因,银保报行合一、期缴产品结构优化驱动价值率大幅提升;合同服务边际CSM重回正增长,多家险企首次中期分红;财险中报看,保费同比稳健增长,2季度综合成本率COR环比改善。(2)8月30日国务院常务会议表示,研究推动保险业高质量发展的若干意见,会议指出,要健全风险防范制度体系,培育壮大保险资金等耐心资本,打通制度障碍,完善考核评估机制。(3)下半年看上市险企净利润和NBV仍有望保持高景气度,中长期展望NBV仍较乐观,分红险增长、银保渠道扩张和报行合一全面实施构成积极因素,CSM正增长利于营运利润释放增加,分红稳定。关注资产端长债利率、地产政策和权益弹性催化,继续看好寿险板块超额收益。

券商:中报业绩增速略好于预期,投资收益驱动环比改善,行业分化加大

(1)本周日均股票成交额6066亿,环比+11.8%,偏股/非货基金新发份额23/51亿份,环比-37%/-50%。(2)40家上市券商中报净利润626亿,同比-22%,略好于我们此前预期,整体年化ROE 5.1%,行业分化加大,头部券商优势凸显。各项收入同比仍承压,投资收益环比+25%驱动券商2季度净利润环比+17%。2024H1公募席位佣金68亿,同比-30%,主要受公募交易量同比下降25%影响;券商私募资管业务和FICC受益于债券牛市表现较好,管理费用同比-9%降本效果有所体现。(3)下半年看,大财富管理条线(席位佣金、代销和公募基金)同比压力仍在,低基数和降本影响下行业盈利同比增速有望逐步改善,关注板块beta催化,看好三条主线,并购主题、高弹性互联网券商(金融IT)和低估值头部券商机会。

推荐及受益标的组合

推荐标的组合:中国太保,中国平安,中国人寿,香港交易所;拉卡拉,江苏金租,友邦保险,国联证券;中国财险,东方财富,东方证券。

受益标的组合:同花顺,指南针,国泰君安,浙商证券,新国都;新华保险。

2、市场回顾:A股整体下跌,非银板块跑赢沪深300

本周(8月26至8月30日,下同)沪深300指数-0.17%,创业板指数+2.17%,中证综合债指数-0.064%。非银板块+2.03%,跑赢沪深300指数,券商和保险分别+1.90%/+2.37%。从主要个股表现看,本周新华保险/东方财富分别+8.90%/+4.85%,表现较好。

3、数据追踪:日均股基成交额环比下降

基金发行情况::本周新发股票+混合型基金15只,发行23亿份,环比-37%,同比+50%。截至8月30日,2024年累计新发股票+混合型基金466只,发行份额1292亿份,同比-38%。待审批偏股型基金增加4只。

券商经纪业务:本周市场日均股基成交额7232亿元,环比+11%,同比-34%;截至8月30日,两市年初至今累计日均股基成交额为9225亿元,同比-10.1%。

券商投行业务:截至8月30日,2024年全市场IPO/再融资/债券承销规模404/871/ 87866亿元,分别同比-87.0%/-78.4%/+1.2%。

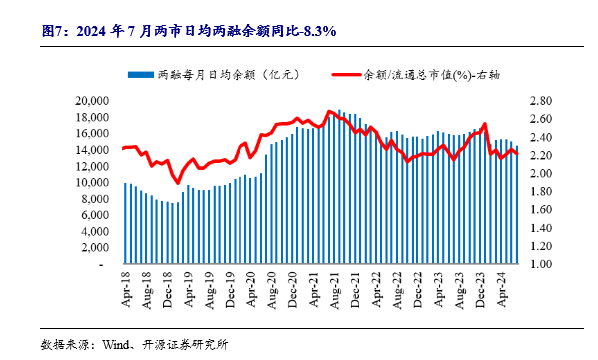

券商信用业务:截至8月29日,全市场两融余额达到13919亿元,两融余额占流通市值比重为2.22%;融券余额115亿元,占两融比重达到0.82%,占比环比下降。

寿险保费月度数据:(1)2024年1-7月累计:5家上市险企总保费同比+2.8%,增速较6月+0.6pct。其中中国平安+6.3%、中国人寿+4.4%、中国人保+3.5%、中国太保-2.6%、新华保险-6.4%。中国平安和中国人寿预计仍受益个险新单期缴产能提升同时续期业务高增,中国太保同比下滑预计与主动调整业务结构。(2)2024年7月单月:5家上市险企人身险总保费合计1170亿元、同比+8.7%,增速较6月+1.1pct。其中:中国人保+22.9%、中国平安+17.2%、新华保险+11.3%、中国人寿+8.3%、中国太保-12.8%,4家上市险企7月保费延续正增长,中国太保同比下滑主要受销售节奏差异导致的同期高基数影响。

财险保费月度数据:2024年7月4家上市险企财险保费收入759亿元,同比+7.1%,较6月+1.1pct,各家5月同比分别为:众安在线+9.6%(6月-12.5%)、人保财险+7.6%(6月+6.1%)、平安财险+6.6%(6月+6.4%)、太保财险+6.0%(6月+8.0%)。2024年7月乘用车汽车/新能源汽车销量分别同比-5.1%/+27.0%,累计增速+4.5%/+31.1%。

4、行业及公司要闻:央行从一级交易商买入4000亿元特别国债

行业要闻:

【央行从一级交易商买入4000亿元特别国债】8月29日,央行发布公告称,人民银行以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。其中“24续作特别国债01”买入3000亿元,“24续作特别国债02”买入1000亿元。两个券种买入期限均为10年,价格也均为100元。(财联社)

【六部门:严禁为没有收益或收益不足的市政基础设施资产违法违规举债】8月27日,财政部等六部门制定印发《市政基础设施资产管理办法(试行)》。其中提出,政府投资建设的市政基础设施资产应当依法严格履行基本建设审批程序,落实资金来源,加强预算约束,防范政府债务风险。严禁为没有收益或收益不足的市政基础设施资产违法违规举债,不得增加隐性债务。通过发行地方政府专项债券建设的市政基础设施管护期间产生的有偿使用收入,按规定优先用于偿还对应项目的地方政府专项债券本息,不得挪作他用。本办法自2024年9月1日起施行。(财联社)

公司公告:

中信证券:2024年8月29日,公司披露2024年中报,营业总收入/归母净利润为302/106亿元,同比-4.2%/-6.5%。中国太保:2024年8月30日,公司披露2024年中报,2024H1公司归母净利润/营运利润分别251/197亿元,分别同比+37.1%/+3.3%。

国泰君安:2024年8月30日,公司披露2024年中报,2024H1公司营业收入/归母净利润分别170.7/50.2亿人民币,同比-6.89%/-12.64%。

中国太保:2024年8月30日,公司披露2024年中报,2024H1公司归母净利润/营运利润分别251/197亿元,分别同比+37.1%/+3.3%。

5、 风险提示

股市波动对券商和保险盈利带来不确定影响;

保险负债端增长不及预期;

券商受监管政策影响具有不确定性。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)