中航西飞公司发布了2024年中报。2024年上半年公司营业收入为203.3亿元,同比增长3.95%;归母净利润为6.57亿元,同比上升16.25%;扣非后归母净利润为6.22亿元,同比上升14.93%;负债合计535.47亿元,同比减少18.26%;货币资金59.55亿元,同比减少28.60%;应收账款234.45亿元,同比减少2.93%;存货238.29亿元,同比减少9.73%。

军用大中型飞机龙头,民用大中型飞机机体结构核心供应商。公司是我国主要的军用大中型运输机、轰炸机、特种飞机等整机产品的制造商。公司研制的飞机零部件产品已涵盖所有国产民用大中型飞机主力型号,是新舟系列飞机、C919大型客机、AG600飞机、ARJ21飞机等型号最大的机体结构供应商。

紧跟国产大飞机研制步伐,民机业绩有望大幅提升。未来民用航空市场需求依然强劲,根据中国商飞的预测,中国航空市场未来二十年有望成为全球发展最快的市场,随着公司在机身、机翼等部件集成制造核心技术的优势日益突显,以及C919飞机、ARJ21飞机、AG600飞机等国产民用飞机的批量化交付,公司在国内民机转包市场的份额有望持续提升,在民机领域的经营业绩有望大幅提升。

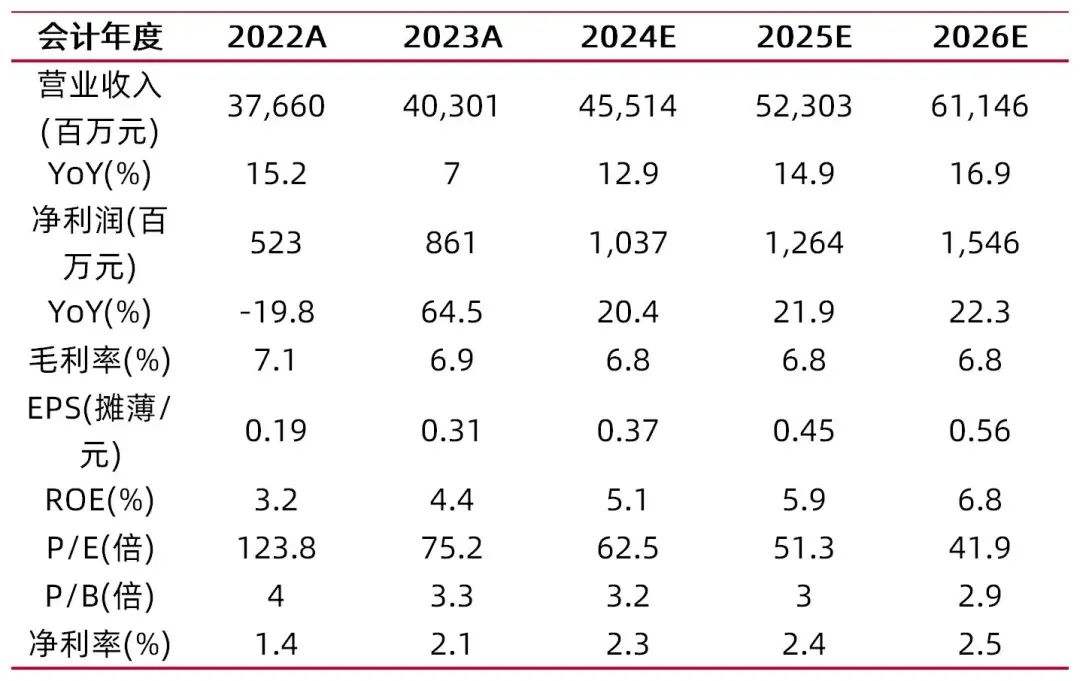

我们预计公司2024-2026年EPS分别为0.37\0.45\0.56,对应公司8月27日收盘价23.29元,2024-2026年PE分别为62.5\51.3\41.9,公司作为军民用大飞机龙头,随着新装备的批量列装以及国产民用飞机的批量化交付提速,公司业绩有望快速增长,首次覆盖给予“增持-A”评级。

风险提示:新装备列装不及预期;C919投产不及预期;产品交付不及预期。

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:骆志伟

执业登记编码:S0760522050002

研报分析师:李通

执业登记编码:S0760521110001

报告发布日期:2024年8月28日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)