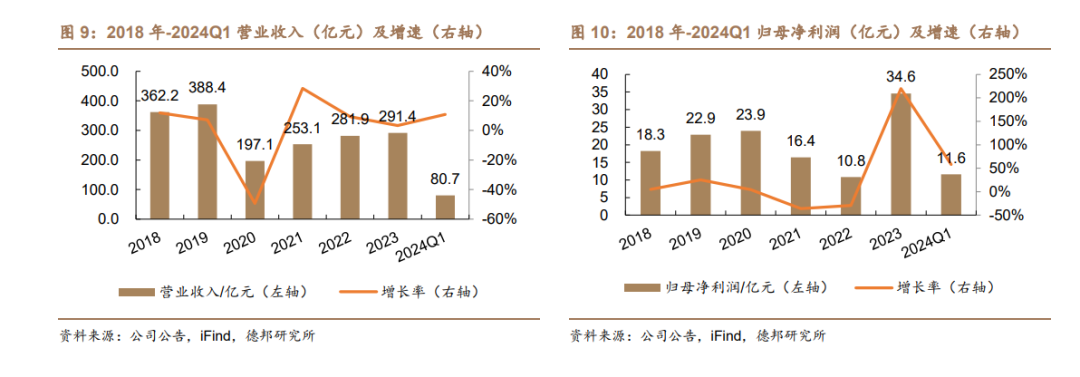

申能旗下综合能源企业,上海地区电力龙头。公司是申能集团旗下综合能源平台,系全国电力能源行业第一家上市公司。截至2023年末,公司控股装机容量达1694.71万千瓦,同比+5.17%;其中煤电8.4GW,占比49.57%,气电3.4GW,占比20.21%,风电2.4GW,光伏2.1GW,新能源装机占比30.22%。2023年公司盈利明显修复,实现营业收入291.42亿元,同比+3.36%,归母净利润为34.59亿元,同比+219.52%,现金分红达19.58亿元,股息率高达6.2%。2024Q1公司延续增长态势,营收和归母净利润分别达80.71和11.59亿元,分别同比增长10.87%和57.96%。

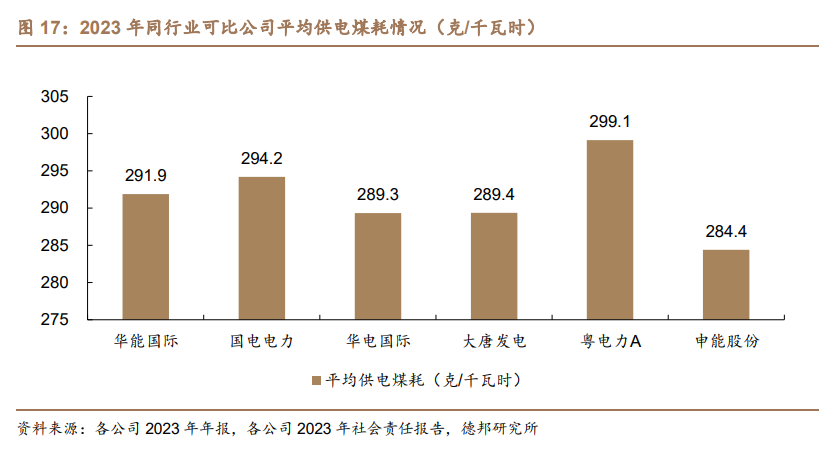

煤价电价整体趋稳,火电盈利稳定性提升。成本端,随着煤炭供应改善,现货煤价下降明显,长协煤采购占比提高有望减少公司煤炭采购成本。在收入端,受益电力市场化改革+上海电力供应偏紧,公司上网电价有望保持高位,2023年公司上网电价达0.52元/千瓦时,同比增长2.35%,随着2024年煤电容量电价机制正式实施,预估24-25年公司单年获得容量补偿收入8.4亿元,煤电盈利稳定性有望提升。从装机结构来看,公司60万千瓦以上控股煤电机组占比超八成,2023年供电煤耗达284.4克/千瓦时,显著优于同行业水平。

积极投建风光,加速新能源转型。2023年公司新能源装机容量达512.16万千瓦,同比增长19.43%,占总装机规模的30%,新能源发电量77.34亿千瓦时,同比增长6.43%。公司新能源装机集中分布在风光资源优势区和用电高负荷区,风光消纳率较高,盈利水平稳定,长期发展动力足。

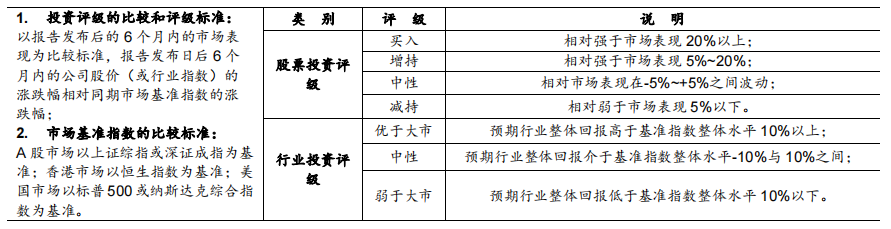

投资建议与估值:公司作为上海电力龙头,盈利能力稳定,股息率高,同时积极布局新能源,长期发展值得期待。我们预计公司2024年-2026年的收入分别为291.8亿元、296.4亿元、301.98亿元,营收增速分别达到0.1%、1.6%、1.9%;归母净利润分别为40.25亿元、43.53亿元、45.73亿元,增速分别为16.4%、8.1%、5.1%。

风险提示:煤炭价格波动风险 电价大幅下调风险 风电、光伏新增装机不及预期等。

1.上海电力龙头企业,多元发展促业绩稳定增长

1.1.申能集团控股综合能源企业

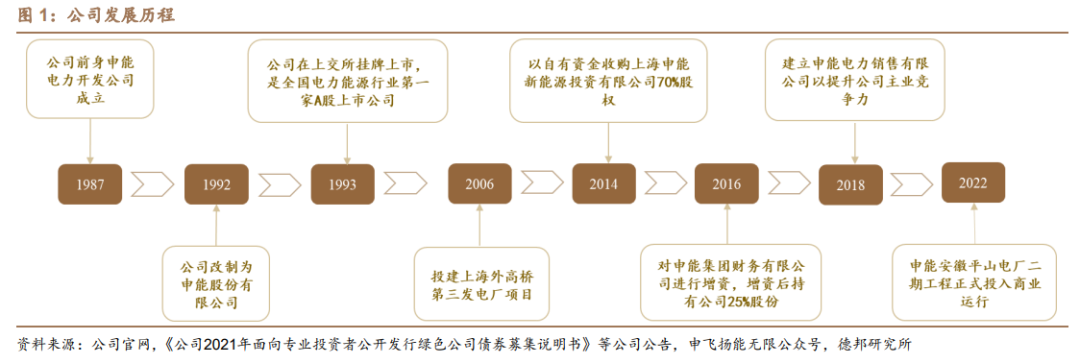

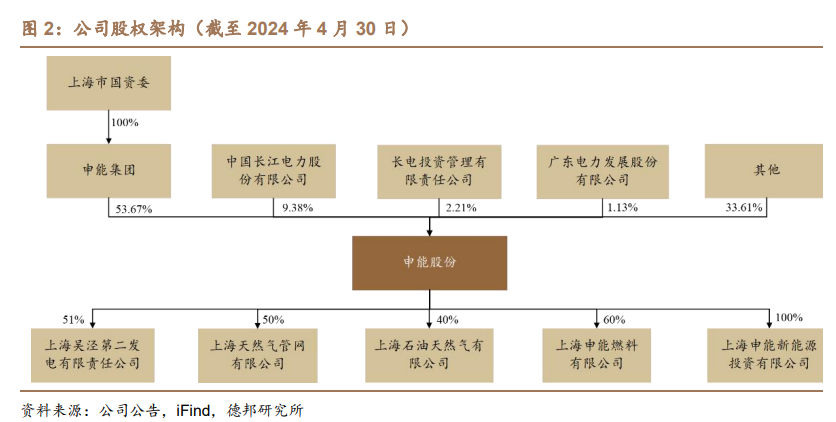

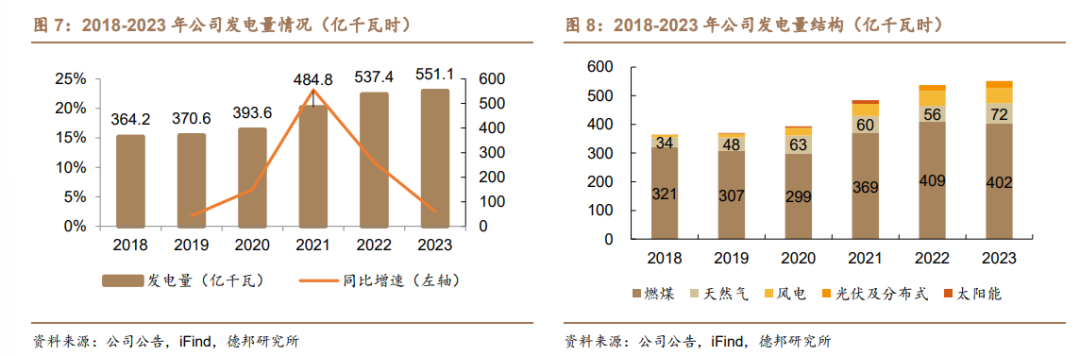

申能集团控股,上海电力龙头。公司主要从事电力、石油天然气的开发建设和经营管理,提供电力、石油、天然气项目的勘探开发、投资建设、运营维护以及节能环保技术、燃料贸易等多种服务。公司前身申能电力开发公司成立于1987年,1992年经政府批准改制为申能股份有限公司,并于1993年4月登陆上交所,系全国电力能源行业第一家上市公司。截至2024年4月底,公司控股股东申能集团持股比例为53.7%,实际控制人为上海市国资委。截至2023年底公司控股装机规模达1694.71万千瓦,年发电量达551.1亿千瓦时。

1.2. 装机规模持续增长,新能源装机占比提升

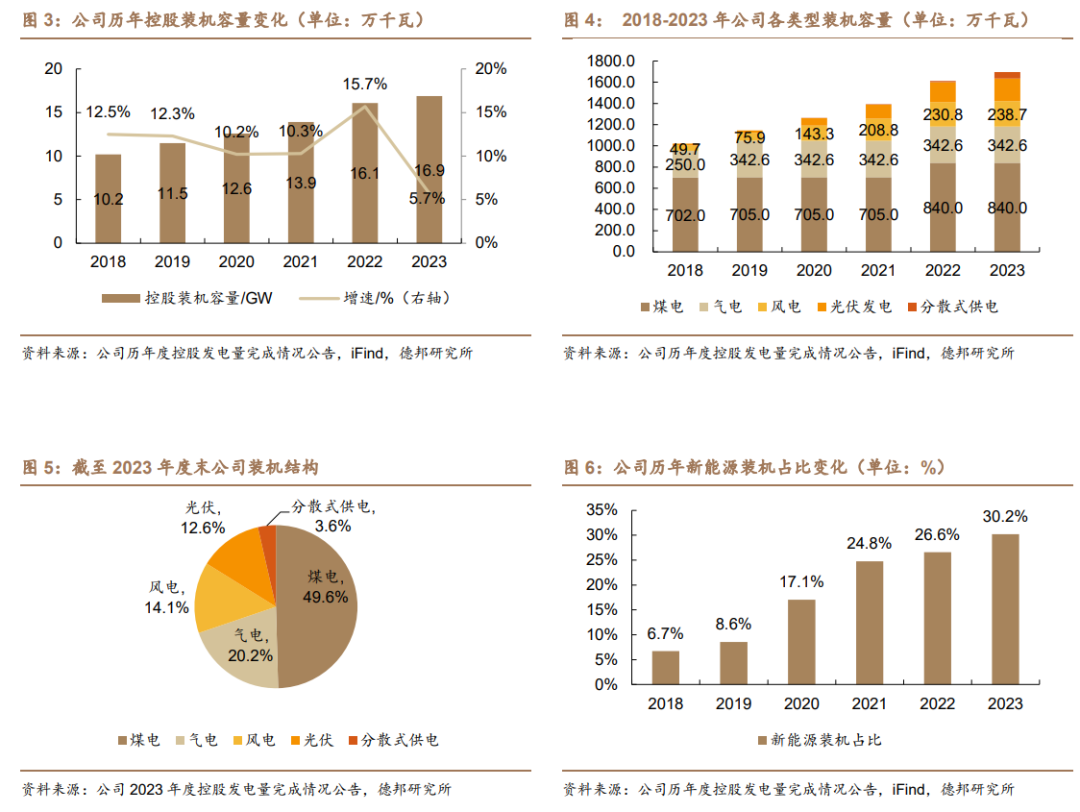

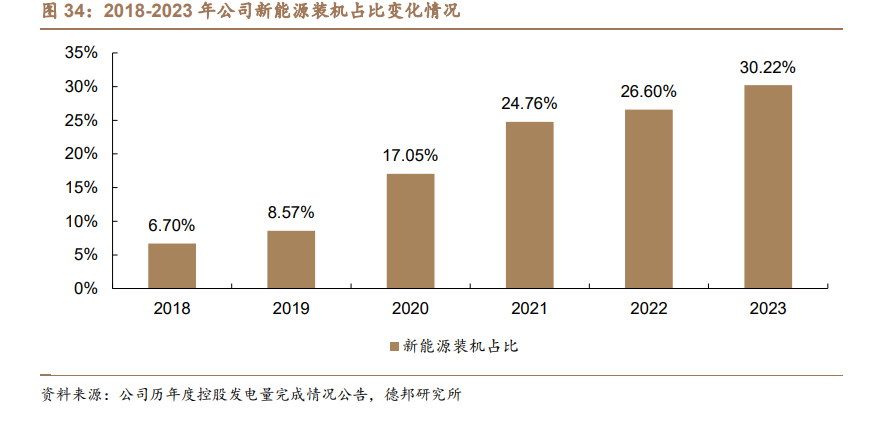

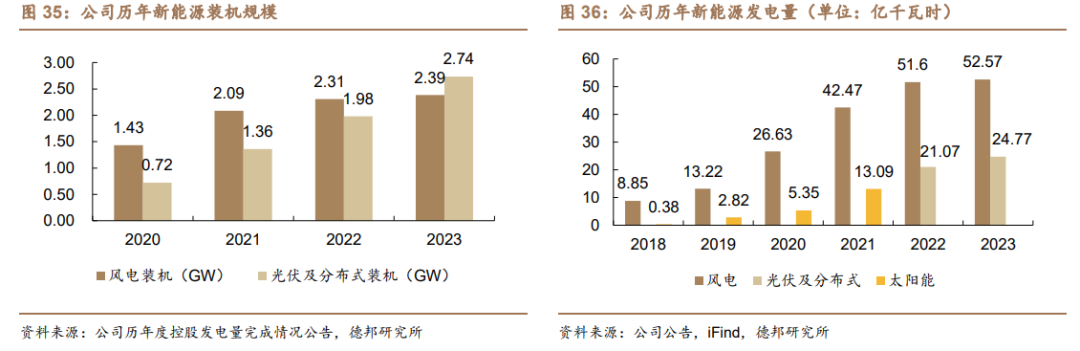

装机规模持续增长,加速新能源转型。截至2023年底,公司控股装机容量为1694.71万千瓦,同比增加5.17%;其中,煤电840万千瓦,占49.57%,主要分布在上海、安徽和宁夏地区;气电342.6万千瓦,占20.21%,装机集中于上海市内;风电装机238.66万千瓦,占比14.1%;光伏发电装机213.06万千瓦,占比12.57%;分布式供电装机60.44万千瓦,占比3.57%。公司新能源装机占比由2018年末的6.7%提升至2023年底的30.22%。

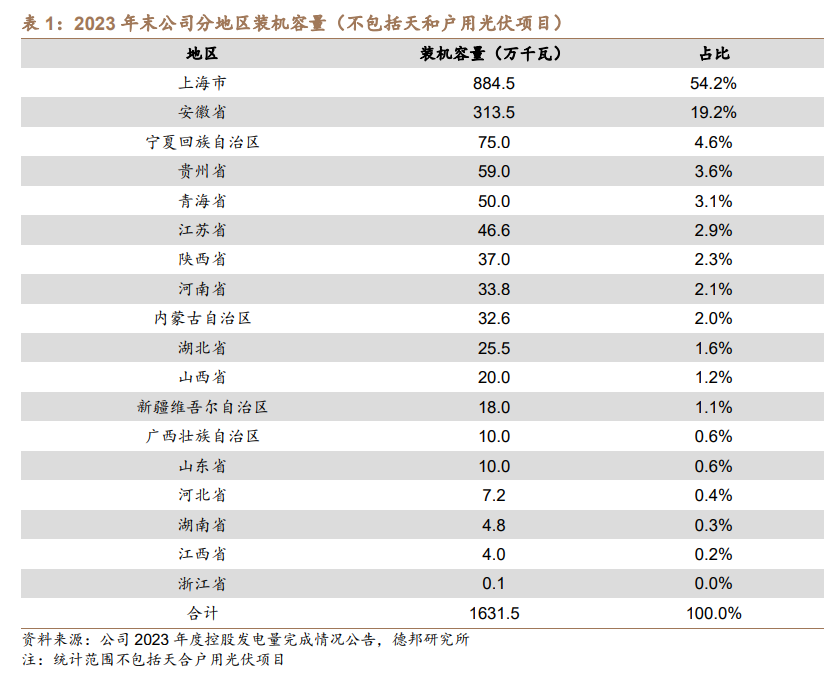

公司装机主要分布在上海等华东地区。截至2023年底,公司在上海市的装机规模占总装机的54.2%,其次是安徽省(占总装机19.2%,下同)、宁夏回族自治区(占4.6%)、贵州省(占3.6%)和青海省(占比3.1%)。其中,上海、安徽、宁夏以火电机组为主,贵州、青海装机全部为新能源机组。

发电量稳定增长,2023年发电量同比增加2.6%。2023年公司完成发电量551.1亿千瓦时,同比+2.6%:其中,煤电发电量为402.01亿千瓦时,同比减少1.72%,主要受上海市内发电结构调整的影响;天然气发电完成71.76亿千瓦时,同比增加28.8%,主要是发电用天然气安排影响且2022年受疫情影响燃机发电低基数效应;风力发电完成52.57亿千瓦时,同比增加1.88%;光伏及分布式发电完成24.77亿千瓦时,同比增加17.56%,主要由于公司新能源项目装机规模增长。2023年公司控股发电企业上网电量528.53亿千瓦时,上网电价均价0.523元/千瓦时(含税),参与市场交易电量411.55亿千瓦时。

1.3. 盈利能力稳步提升,火电和新能源驱动业绩向好

营收稳步增长,2023年归母净利同比+219%。2020年受控股子公司业务模式调整的影响(子公司上海天然气管网有限公司由天然气购销业务调整为管输业务所致),公司统计口径营业收入下滑,2021-2023年随着公司装机规模的增长和电价稳步提升等因素,营收保持稳定增长。2023年公司实现营业收入291.42亿元,同比增长3.36%。2024Q1延续稳定增长的态势,营业收入为80.71亿元,同比增长10.87%。2023年归母净利润达34.59亿元,同比大幅增长219.52%;2024Q1实现归母净利润11.59亿元,同比增长57.96%。

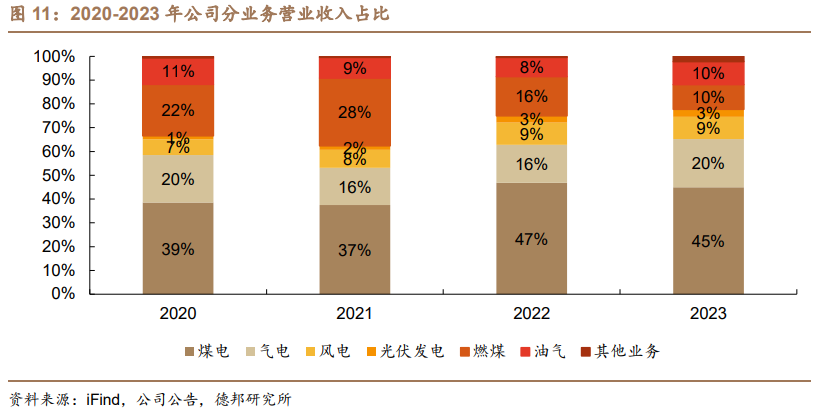

煤电和气电贡献主要营业收入,新能源业务成为营收新增长点。分板块来看,2023年公司电力、油气运输和煤炭销售板块的营业收入分别为226.48、28.20和30.13亿元,分别同比变化+7.12%、+23.56%和-35.20%,电力是公司最主要的收入来源。分电源类型来看,2023年煤电、气电、风电和光伏营业收入分别为130.91、59.18、27.02和9.37亿元,同比-0.93%、31.74%、2.67%和16.24%。其中煤电和气电贡献收入占比超六成,风电和光伏的收入合计占比12.49%。

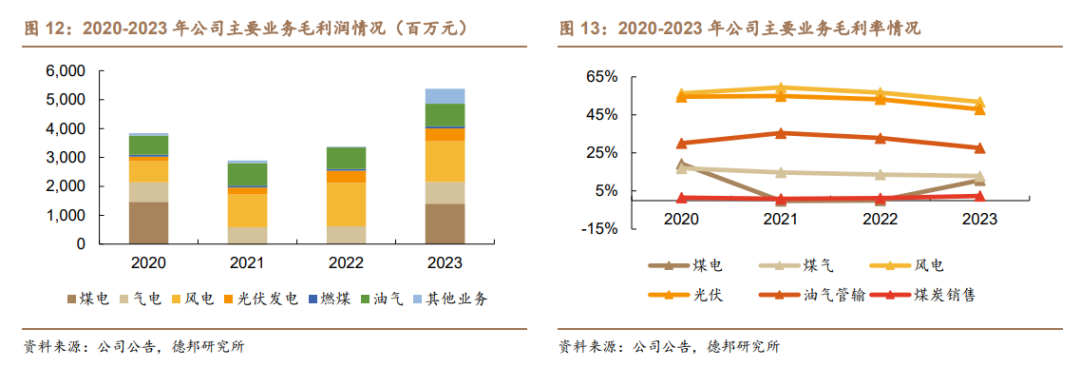

煤电毛利润回归正值,新能源业务利润增长明显。2023年公司实现毛利润53.81亿元,同比增长59.5%,其中电力、油气业务和煤炭销售分别贡献毛利润40.07亿元、7.8亿元和0.72亿元。2023公司销售毛利率为18.46%,同比提升6.5pct,其中煤电、气电、风电和光伏毛利率分别为10.68%、12.83%、51.86%和47.91%。2021-2022年煤电业务毛利受制于煤价大幅上涨而利润承压,2021年公司煤电毛利润为-0.18亿元,2022年为0.05亿元,2023年大幅提升至13.98亿元。

经营现金流供应充裕,资产负债率处于行业较优水平。2018-2023年公司经营活动现金流净额由28亿元增长到73亿元,CAGR达21.12%。2023年末公司资产负债率为56.16%,相较2022年末下降1.39%,相较于同行业上市公司,公司杠杆水平处于较低位置。随着公司大力发展风光项目,我们认为公司仍拥有充足的举债空间,为公司未来扩大发展和分红派息奠定良好基础。

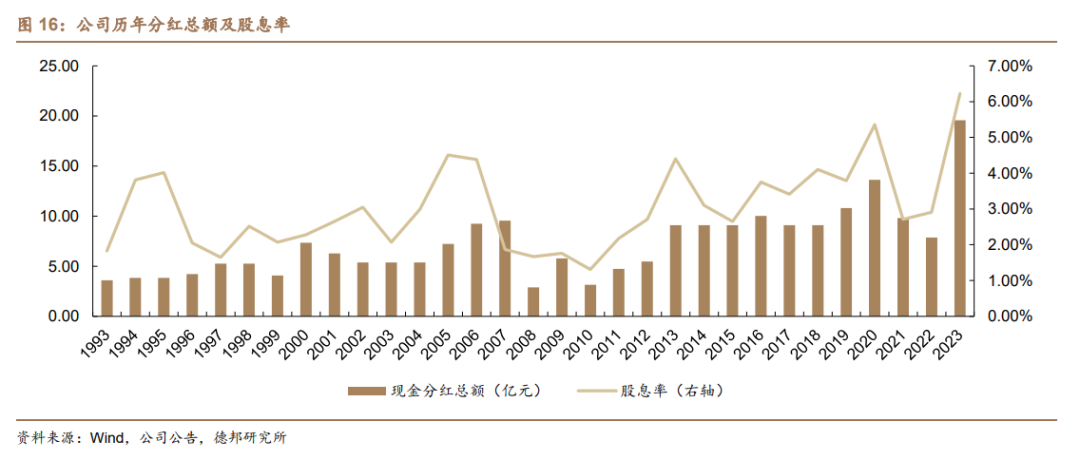

重视股东投资回报,2023年股息率6.2%。2020-2022年公司股息支付率分别为56.93%、59.79%和72.57%,在2021-2022年火电行业大幅亏损、公司归母净利润持续下滑的情况下,仍然保持现金分红。2023年公司归母净利润大幅回升,现金分红金额达19.58亿元,股息率高达6.2%。

2.优质火电资产,电力市场化改革稳定盈利

2.1. 火电资产质量领先行业,煤电利用小时大幅增长

60万千瓦以上控股煤电机组占比超八成,高参数低能耗提升发电效率。截至2023年底公司控股火电装机容量达11.83GW,其中煤电8.4GW、气电3.43GW,分布在上海、安徽和宁夏,公司控股60万千瓦以上煤电机组占比达81.82%,资产质量优秀。自2018年以来,公司供电煤耗始终维持在290克/千瓦时以下,2023年公司控股电厂供电煤耗达284.4克/千瓦时,同比下降1.8克/千瓦时,显著优于同行业可比公司。

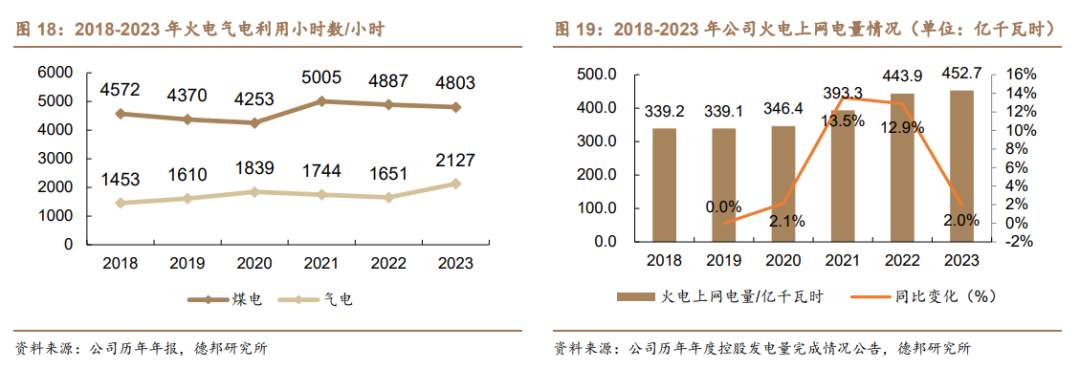

煤电利用小时数维持高位,火电上网电量稳步提升。公司控股燃煤电厂多为60万千瓦以上机组,发电效率维持高位。利用小时数方面,2021年公司煤电利用小时数达5005小时,2023年利用小时数虽回落至4803小时,但仍显著高于2018-2020年的利用小时数;此外2023年公司气电利用小时数大幅提升至2127小时,综合来看,公司23年火电上网电量同比提升2.0%,达452.7亿千瓦时。

2.2. 煤价下行成本改善,自主布局保证供应

2.2.1. 煤炭供需结构改善,电厂用煤成本下降

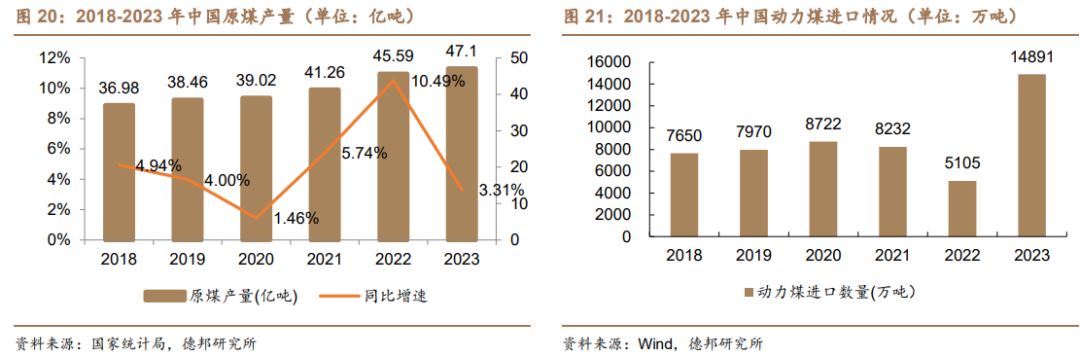

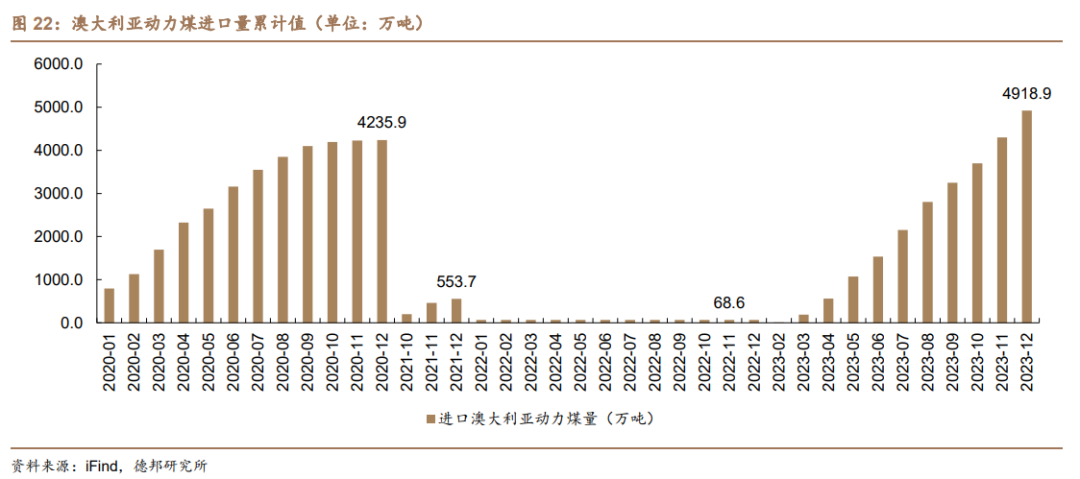

供给端:国内产能提升叠加进口动力煤量增价减,煤炭供应改善。国内方面,2023年我国原煤、动力煤产量均维持高位,全国全年共生产原煤47.1亿吨,同比增长3.31%,其中动力煤产量37.7亿吨,较2022年增产6928万吨。进口方面,受到贸易政策的影响,21、22年中国对澳煤的进口量骤减,2021、2022年对澳大利亚动力煤的进口量分别占中国动力煤总进口量的6.7%和1.3%,远低于2020年的48.6%。2023年1月发改委在电力和钢铁企业会议上,对放宽进口澳煤限制做出评估和讨论,澳煤进口重启;根据海关总署,2023年中国从澳大利亚进口动力煤达4918.9万吨,同比增加7072.0%。

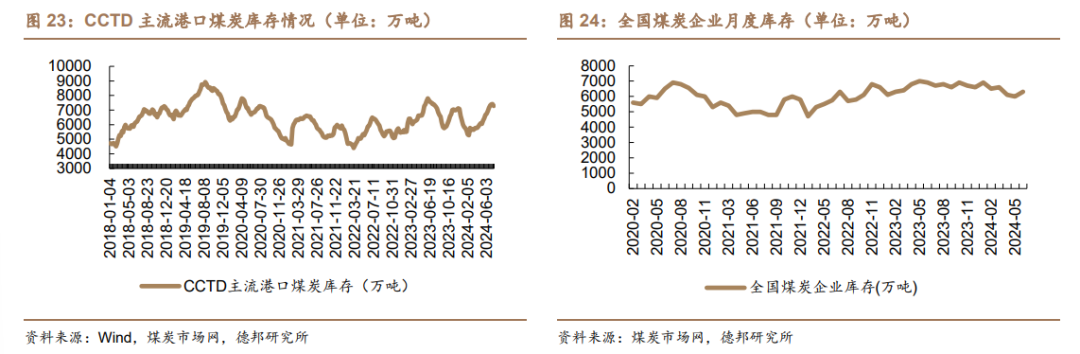

库存量:煤企库存保持高位,港口库存先降后升。截至2024年6月,全国煤炭企业库存达6300万吨,较22年同期增加550万吨;港口库存方面,2024港口库存呈现先降后升的态势,总体来看CCTD主流港口库存由2024年初的6311.9万吨提升至2024年7月15日的7275.7万吨,库存增加963.8万吨。

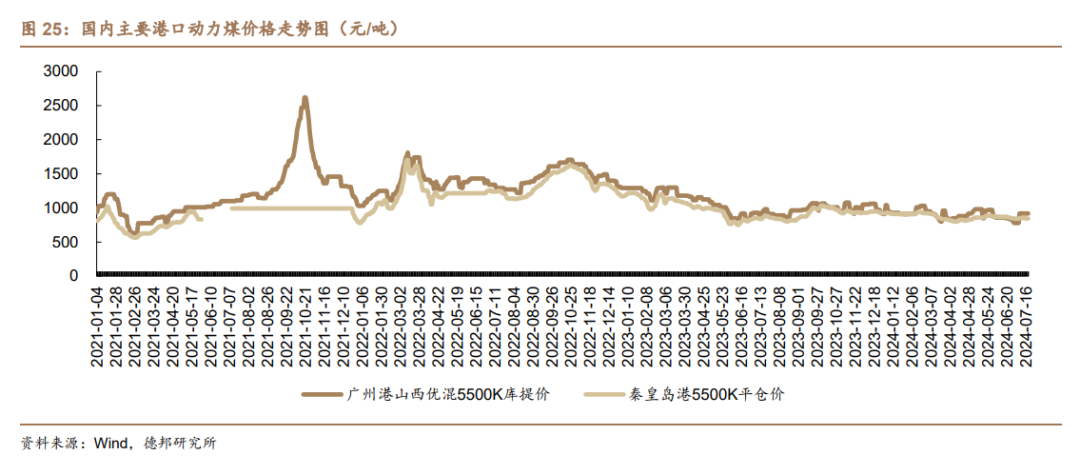

价格方面:动力煤价格下降明显,年后动力煤加速下跌。2022年10月煤价达到高位之后,煤炭价格迅速下降,广州港5500K优混、秦皇岛港5500K动力煤价格由22年10月均价1666.4元/吨、1579.4元/吨,下降至2023年12月均价1012.9元/吨、937.3元/吨,价格分别下降653.5元/吨、642.2元/吨。龙年春节假期之后,煤价步入快速下行区间,24年2月广州港5500K优混、秦皇岛港5500K动力煤均价分别为967.8元/吨、921.9元/吨,至24年7月18日已跌至920元/吨、846元/吨。

长协占比提高价格下降,煤电企业业绩稳定性增强。2022年2月发改委303号文件落地执行,将秦皇岛港下水煤5500K中长期交易价格定在570~770元/吨的区间内,但由于2022年长协价格与现货价格差距较大,因此煤炭企业长协落实积极性较低。2022年11月,发改委印发《关于2023年电煤中长期合同签订履约工作方案》,要求煤炭企业确保26亿吨电煤的任务分解,明确每个煤炭企业的任务量不应低于自有资源量的80%,不低于动力煤资源量的75%;并且对履约要求加严,要求季度、年度履约量必须达到100%,且不得以未配置铁路运力、停产减产为由拒绝履约。2023年11月,发改委发布《关于做好2024年电煤中长期合同签订履约工作的通知》,继续明确煤炭企业长协任务量不低于自有资源量的80%,同时对履约率要求有所放松,要求月度履约不低于80%、季度履约不低于90%。从长协价格上看,秦皇岛港5500K动力煤月度长协价已从2021年底的754元/吨逐步下降至2024年7月的700元/吨,煤电企业成本有望得到长协占比提升+长协价格下降的双重改善。

2.2.2. 与多家大型煤企签订合同,保障煤炭供给

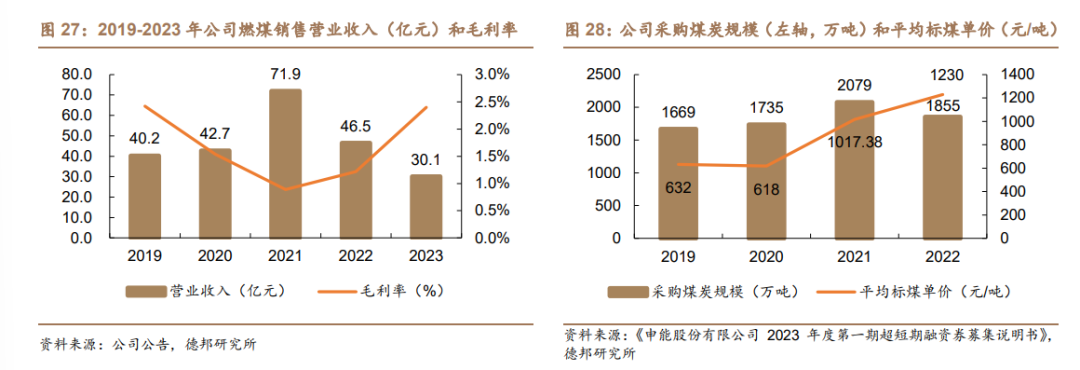

与多家煤炭供应商签订合同,有力保证煤炭供给。公司通过子公司申能燃料与多家大型煤炭企业签订合同,在保障自身供应的同时经营煤炭销售业务,煤炭供应商主要为国家能源集团、中煤集团、伊泰集团和晋能集团,其余供应商占比相对较小,有力保证了公司燃煤供给的稳定性,降低燃料采购成本,同时公司可通过销售煤炭获利,2021-2023年,公司通过煤炭销售实现营业收入71.90亿元、46.49亿和30.13亿元,毛利率分别为0.89%、1.22%和2.40%。

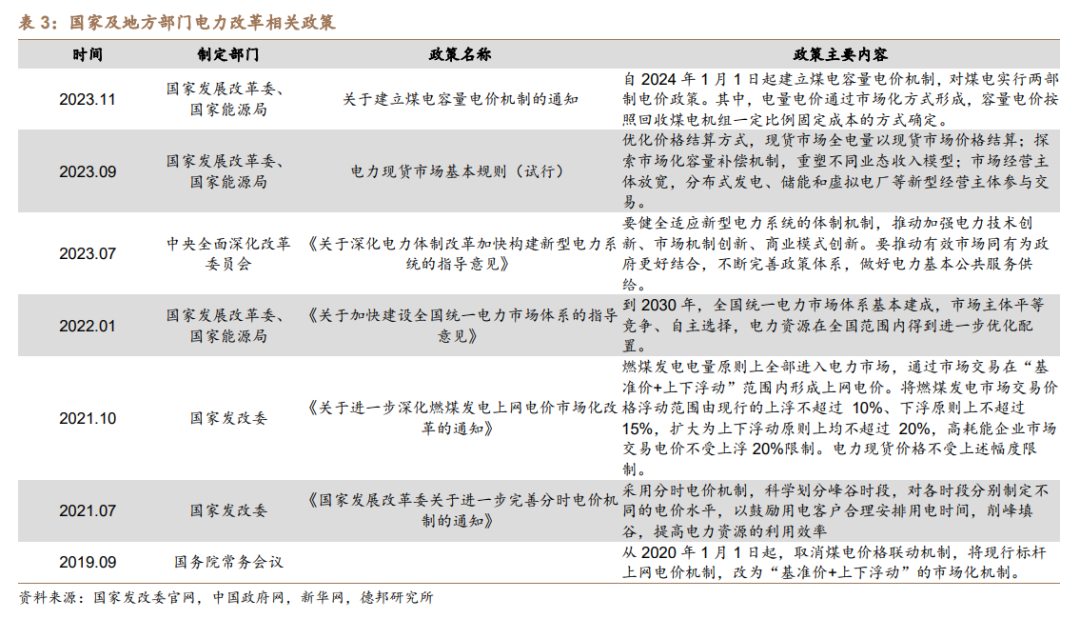

2.3. 电力市场化改革+电力供应偏紧,公司电价有望维持高位

2.3.1. 电力市场化改革逐渐深入,进一步理顺电价交易机制

电力市场化改革加速,电价传导机制逐渐完善。2017年,我国电力现货市场建设试点工作正式启动,推动电力市场化改革迈入关键一步。2021年10月,国家发改委下发《关于进一步深化燃煤发电上网电价市场化改革的通知》,改革内容包括燃煤发电电量原则上全部进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价,且浮动范围扩大到上下浮不超过20%。2022年1月,《关于加快建设全国统一电力市场体系的指导意见》提出,加快建设多层次统一电力市场体系。2023年7月,中央全面深化改革委员会第二次会议审议通过了《关于深化电力体制改革加快构建新型电力系统的指导意见》,会议强调要适应新型电力系统的体制机制,推动加强电力技术创新、市场机制创新和商业模式创新,加快了新型电力系统的构建。

2.3.2. 上海电力供应紧张,公司上网电价持续提升

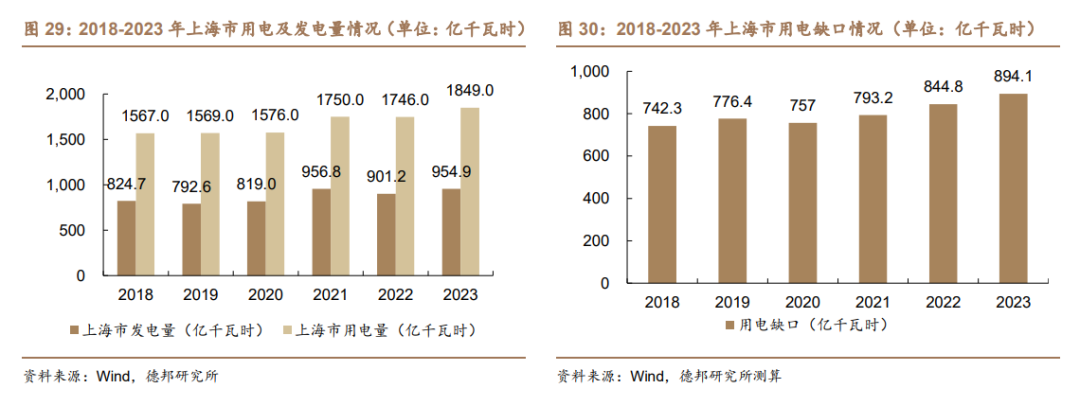

上海市用电紧张,电力电量双缺。电量方面,上海市2023年全年发电量达954.90亿千瓦时,同比增长5.96%。2023年上海市用电量达1849亿千瓦时,用电缺口达894.1亿千瓦时,同比增长5.84%,用电缺口逐年增大。负荷方面,根据《2023年上海市迎峰度冬有序用电方案》,预计2023年最高用电负荷为3450万千瓦,而最大供应能力为3190万千瓦,电力供应存在较大缺口。

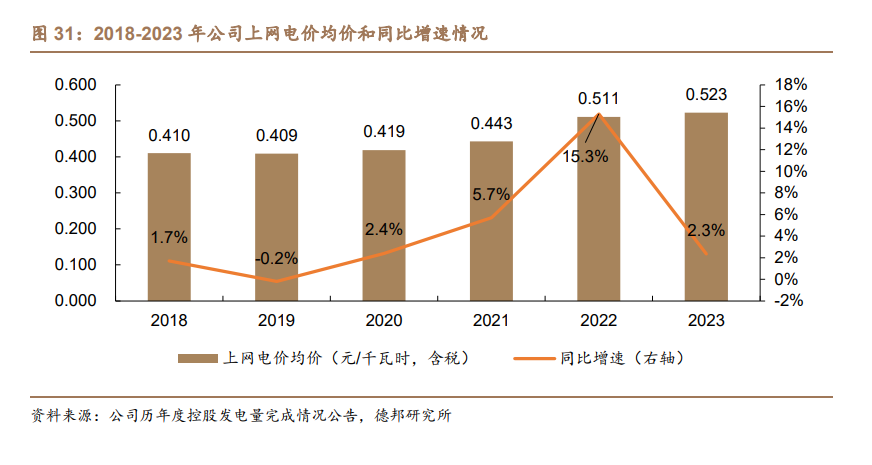

受益市场化改革,公司上网电价持续提升。受益电力市场化改革与较为紧张的供需关系,2018-2023年整体来看公司上网电价持续提升,2021-2023年公司上网电价分别为0.443、0.511和0.523元/千瓦时,同比增速分别为5.7%、15.3%和2.3%。

煤电容量电价机制建立,盈利稳定性提升。2023年11月8日,国家发改委和能源局联合印发《关于建立煤电容量电价机制的通知》,明确自2024年1月1日起将正式实施煤电容量电价机制,实行两部制电价。容量电价成本回收机制以容量成本补偿机制为主,绑定煤电固定成本,目前全国统一设定为330元/千瓦·年。公司煤电机组分布在上海市、安徽省和宁夏回族自治区,2024-2025年容量电价补偿均为100元/千瓦·年,我们测算公司24-25年单年容量补偿收入为8.4亿元。

2.4. 燃气业务稳定,持续贡献现金流

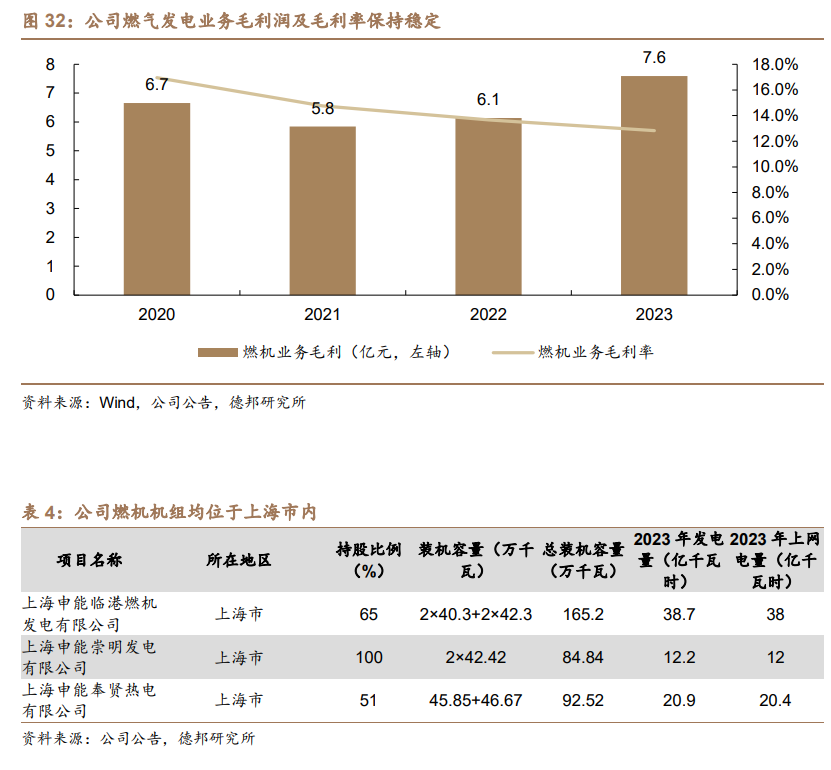

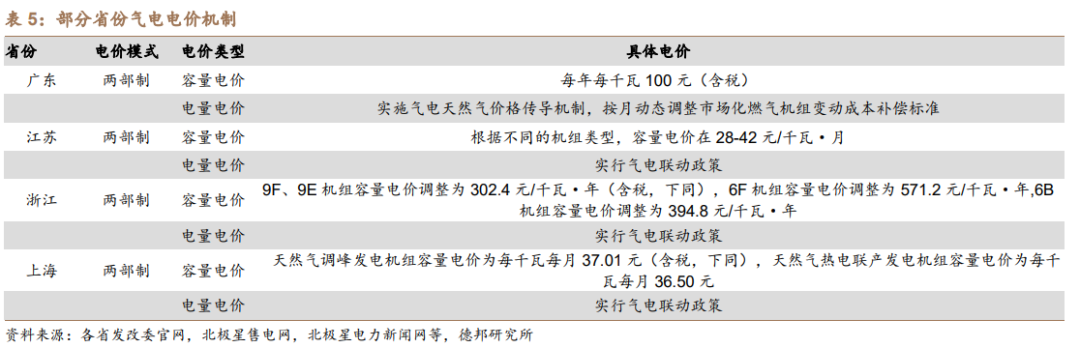

气电联动+容量电价机制保障收益,公司燃机利润稳定。参考上海发改委,上海天然气调峰发电机组容量电价为每千瓦每月37.01元(含税),天然气热电联产发电机组容量电价为每千瓦每月36.50元(含税),维持较高水平。公司燃机机组均位于上海市内,受益于上海气电联动政策执行度高,公司燃气发电业务毛利润及毛利率均较为稳定,2023年实现毛利润7.6亿元。

对比来看,上海天然气调峰发电机组年容量电价为444.12元/KW(月容量电价为37.01元/KW),广东气电年容量电价水平仅为100元/KW。

3.加速新能源转型,业务多元盈利趋稳

3.1. 政策持续加码,新能源装机规模不断提高

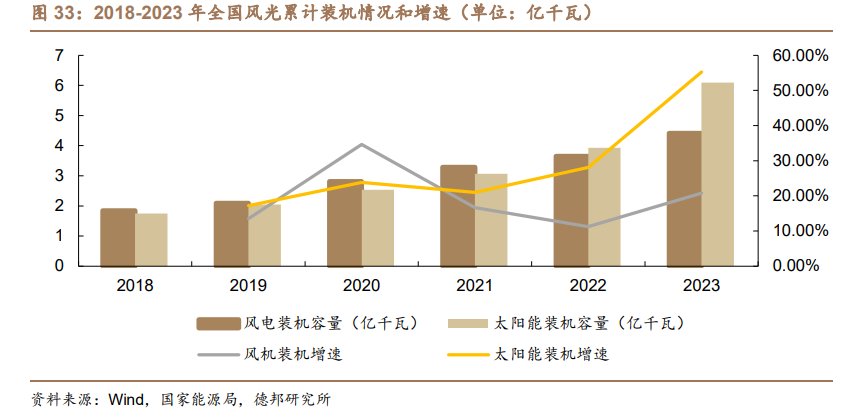

国家积极支持新能源建设,全国可再生能源装机规模超15亿千瓦。2020年我国提出双碳目标,牵引着能源变革的进展。2021年中央印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,提出“到2030年非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上”的目标,为新能源发展创造良好态势。2023年以来,支持新能源产业发展的政策持续出台,2023年4月国家能源局印发《2023年能源工作指导意见》,提出“非化石能源发电装机占比提高到51.9%左右,风电、光伏发电量占全社会用电量的比重达到15.3%”的目标。截至2023年12月底,全国可再生能源发电总装机达15.16亿千瓦,占全国发电总装机的51.9%。

全国新能源装机规模维持高增速。截至2023年末,全国累计新能源装机容量10.5亿千瓦,其中太阳能发电装机容量6.1亿千瓦,同比增长55.2%,风电装机容量4.4亿千瓦,同比增长20.7%。

3.2.公司新能源装机规模快速扩张,装机区域集中

2023年公司新能源装机容量达512.16万千瓦,占公司总装机比例30%。自2018年以来公司积极推动新能源装机建设,新能源装机在2020年实现翻倍增长后,保持稳步增长的态势,在2023年新能源装机增速达19.43%。截至2023年末,公司控股新能源装机共5.12GW,其中风电2.39GW,光伏发电2.13GW,分布式供电0.60GW。新能源发电量及其占比也在稳步提升,2019-2022年新能源发电量均保持大幅增长,2023年新能源发电量为77.34亿千瓦时,同比增长6.43%。新能源发电量占比从2018年的2.53%增长至2023年的14.03%。

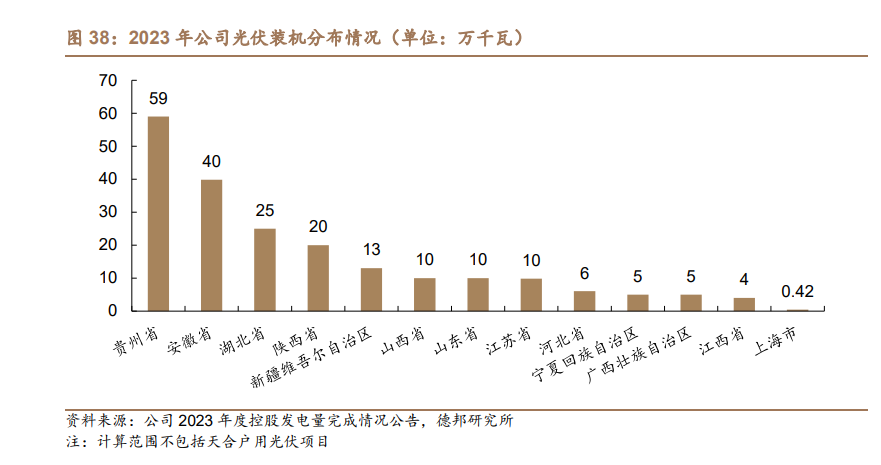

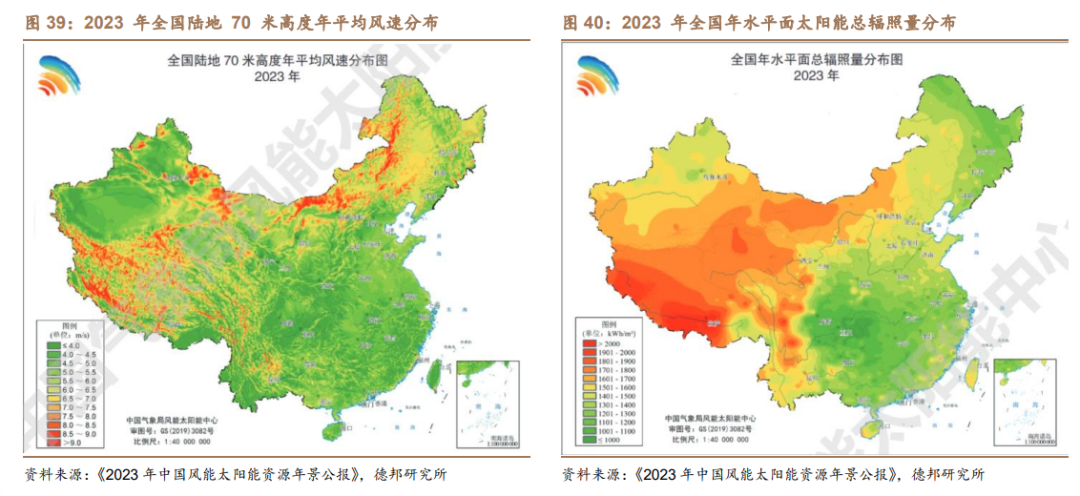

公司新能源装机分布集中在风光资源优势区与用电高负荷区。风电方面,截至2023年末公司风电装机主要分布在青海、上海、江苏、河南、内蒙古等地,装机容量分别为50、36、35、34和33万千瓦。其中上海、江苏用电负荷高,风电光伏利用率在2021-2023年均保持在100%,青海、内蒙风电资源较好,且利用率水平在23年有所回升,2023年青海省风电利用率达94.2%,同比提升1.5pct,蒙西风电利用率达93.2%,同比提升0.3pct。在光伏方面,截至2023年末公司光伏装机主要分布于贵州、安徽、湖北、陕西、新疆等地,装机容量分别为59、40、25、20和13万千瓦。其中2023年安徽省和贵州省两地光伏消纳率分别高达100%和99.4%,湖北省和新疆维吾尔自治区光伏消纳率水平也较高,分别为98.3%和96.9%。

3.3. 积极开展油气管输业务,利润贡献稳定

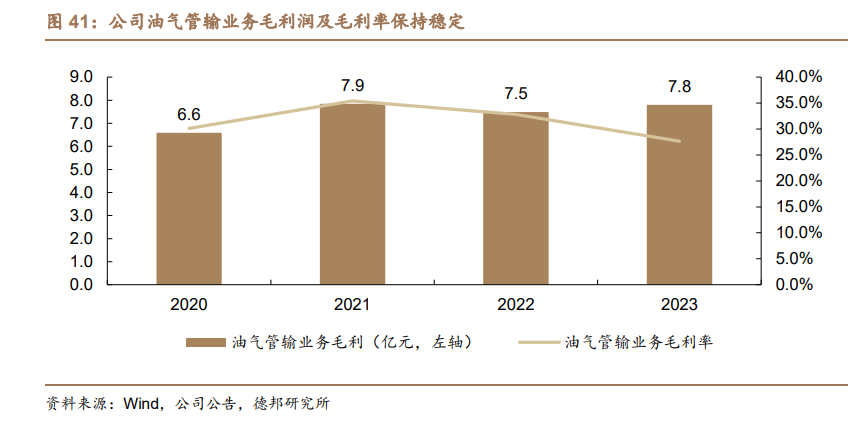

管输价格核定,油气管输业务利润稳定。公司控股的天然气管网公司负责上海市天然气主干管网的建设、运行和管理,在上海天然气输送业务中处于完全垄断的地位。公司下属管网公司开展专业化的管输业务,向上海燃气提供管输服务,将收取的管输费确认为营业收入,根据2020年10月发布的沪发改价管[2020]30号文,管输价格核定为0.18元/立方米,因此近年来公司油气管输业务毛利润及毛利率均较为稳定,2023年实现毛利润7.8亿元。

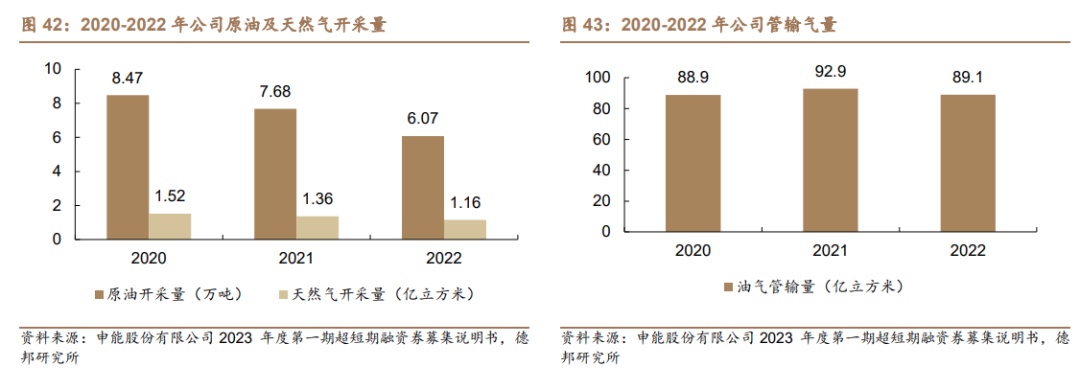

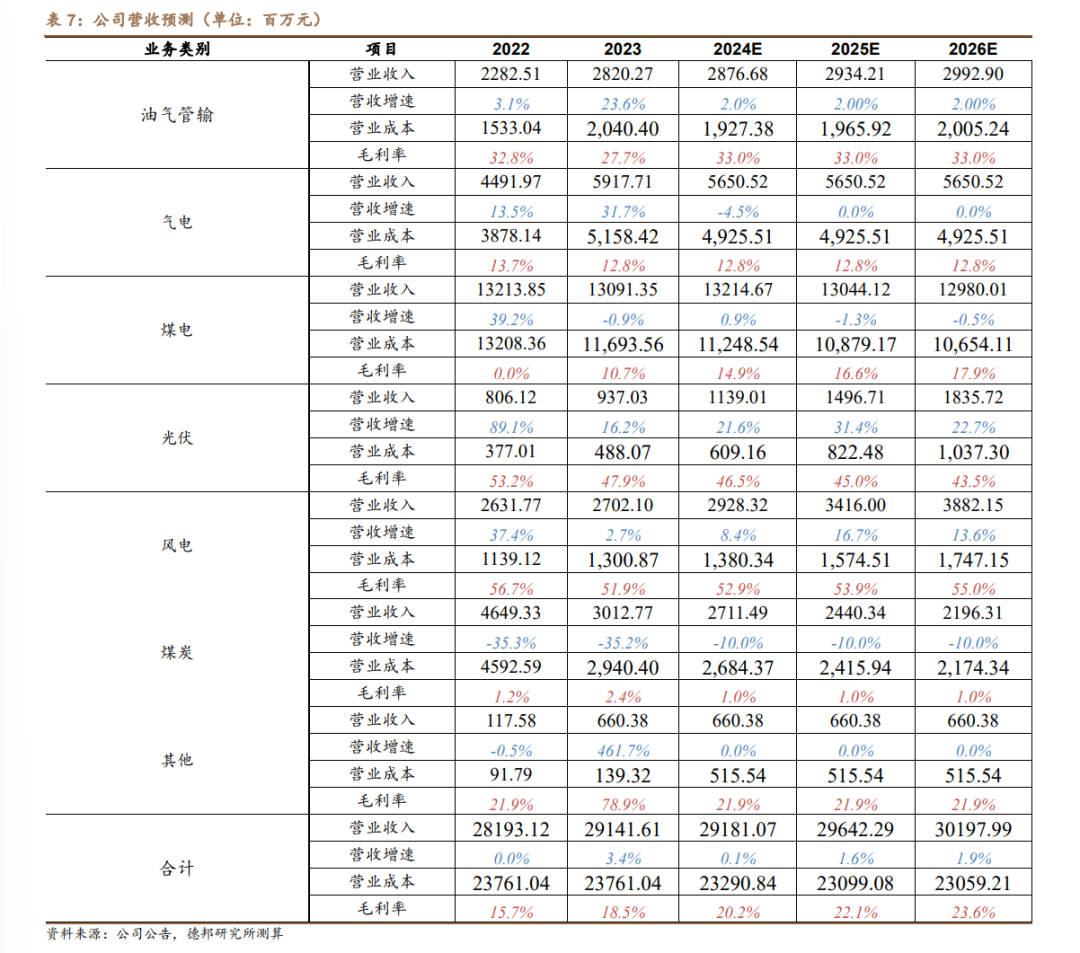

在石油天然气开采方面,公司1995年投资组建了上海石油天然气有限公司(上海油气),进行东海平湖油气田项目开发。平湖油气田项目已于1998年11月投产,并于1999年4月向上海市供气,是上海地区的重要天然气气源。2020年至2022年,上海油气原油开采量分别为8.47万吨、7.68万吨和6.07万吨,天然气开采量分别为1.52亿立方米、1.36亿立方米和1.16亿立方米。2020年度至2022年度,上海油气营业收入分别为6.46亿元、6.97亿元和8.29亿元。2023年度,上海油气实现净利润3.23亿元,较2022年同比增长797%。管输气量方面,2020-2022年管网公司管输气量分别为88.9亿立方米、92.9亿立方米和89.1亿立方米。2020年度至2022年度,管网公司营业收入分别为16.24亿元、15.59亿元及15.37亿元。2023年管网公司实现净利润3.28亿元,较2022年同比增长5%。

4. 盈利预测及投资建议

4.1. 盈利预测

核心假设:

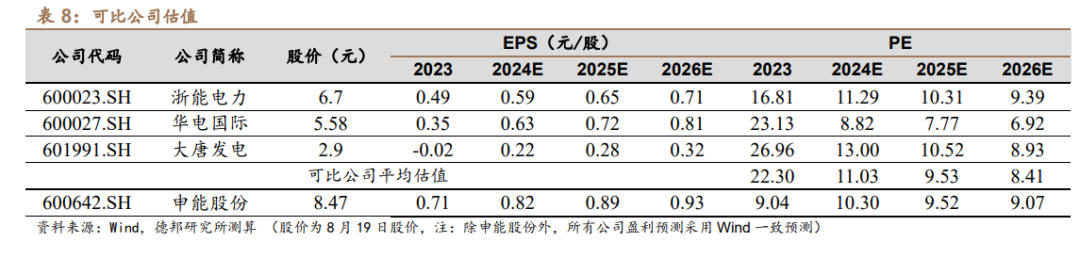

1)新增装机量:预计2024-2026年,火电无新增装机;风电新增装机规模为50、50、50万千瓦;光伏新增装机规模为100、100、100万千瓦。

2)利用小时数:预计2024-2026年燃煤利用小时数分别为4786/4750/4700小时;燃机利用小时数分别为2000/2000/2000小时;风电机组利用小时数分别为2202/2202/2202小时;光伏机组利用小时数分别为956/986/1006小时。

3)上网电价:我们预计未来三年我国电力供应依旧偏紧,但整体缺电现象有所缓解,预计各类型机组上网电价小幅下调。

4.2. 投资建议

公司作为上海电力龙头,盈利能力稳定,股息率高,同时积极布局新能源,长期发展值得期待。我们预计公司2024年-2026年的收入分别为291.8亿元、296.4亿元、301.98亿元,营收增速分别达到0.1%、1.6%、1.9%;归母净利润分别为40.25亿元、43.53亿元、45.73亿元,增速分别为16.4%、8.1%、5.1%。

5. 风险提示

1)煤炭价格波动风险

公司火电业务盈利能力与煤价水平挂钩,若煤价持续高位运行,不利于公司长协煤的兑现,将加大公司煤炭采购成本,预计将对公司业绩造成不利影响。

2)电价大幅下调风险

公司的电力业务与上网电价呈正相关性,若电力供应由紧变松,则可能导致上网电价大幅下调,对公司整体的营收与利润均带来不利影响。

3)风电、光伏新增装机不及预期

若因为指标获取、建设成本等原因导致公司风光建设速度放缓,将对公司整体盈利能力产生不利影响。

证券研究报告:申能股份(600642.SH):上海电力龙头,盈利稳健分红可观

证券分析师:郭雪

资格编号:S0120522120001

研究助理:刘正

邮箱:liuzheng3@tebon.com.cn

对外发布时间:2024年8月20日

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

评级说明

郭雪,北京大学环境工程/新加坡国立大学化学双硕士,北京交大环境工程学士,拥有5年环保产业经验,4年卖方经验。2020年12月加入安信证券,2022年3月加入德邦证券,负责环保及公用板块研究。2021年新财富第三名核心成员;2023年21世纪财经金牌分析师公用事业第五名。

卢璇,分析师,香港大学经济学硕士。2022年5月加入德邦证券,研究方向为天然气、科学仪器、再生资源。

刘正,研究助理,南京大学环境硕士。2023年7月加入德邦证券,研究方向为电力。

重要声明

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)