公司发布2024年半年度报告。2024上半年实现营业收入19.60亿元,同比减少16.57%;归母净利润5.18亿元,同比减少23.39%;扣非后归母净利润4.63亿元,同比减少28.36%。

Q2营业收入10.32亿元,同比减少14.29%,环比增加11.34%;归母净利润2.64亿元,同比减少28.41%,环比增加4.38%;扣非后归母净利润2.65亿元,同比减少27.52%,环比增加33.67%。

公司公布2024半年度利润分配方案,拟每10股派发现金红利45元,合计派发现金红利3.23亿元,占上半年归母净利润的62.36%;同时2024H1通过回购专用证券账户累计回购股份241500股,支付金额4472.82万元;2024H1现金分红及回购金额预计为3.68亿元,占当期归母净利润的71.00%

投资要点:

《问道》端游流水回升,《问道手游》开启活动推动业绩环比增加。公司收入主要来自自研产品《问道》端游、《问道手游》以及《一念逍遥(大陆版)》,三款产品占公司2023及2024H1营收比重分别为71.19%和68.17%。其中《问道》端游2024H1流水6.56亿元,同比增加16.31%,营业收入及利润同比增加,对应公司授权运营业务收入同比增长12.87%;《问道手游》流水11.55亿元,同比减少14.66%,营业收入、发行投入以及利润同比减少;《一念逍遥(大陆版)》流水3.11亿元,同比减少54.81%,营业收入、发行投入和利润均同比大幅减少。

其他产品,《奥比岛:梦想国度》营业收入、发行投入及利润同比大幅减少,《飞吧龙骑士(大陆版)》《超进化物语2》《皮卡堂之梦想起源》贡献增量营业收入及利润;《不朽家族》《神州千食坊》《航海王:梦想指针》贡献增量收入但尚未实现盈利。

环比层面,Q2营业收入与扣非归母净利润环比增加,主要是《问道手游》开启8周年活动,营收与整体利润环比增加。

境外收入增长较快。公司2024H1境外营业收入2.55亿元,同比增长113.77%,主要是《飞吧龙骑士(境外版)》《Monster Never Cry(欧美版)》《Outpost: Infinity Siege(Steam国际版)》上线,但由于研发成本原因,目前境外尚未产生盈利。

毛利率总体稳定,研发人员增加推动费用率上行。2024H1公司毛利率88.22%,同比微幅下滑0.30pct。销售费用率、管理费用率、研发费用率分别为27.43%、9.19%、19.96%,分别同比提升0.03pct、0.89pct、4.22pct。研发费用率提升明显主要是研发人员数量增加所致,截至2024年6月30日,公司研发人员数量871人,占公司员工总数比重为59.54%。

下半年预计较多产品上线。公司储备的自研产品有《问剑长生(代号M72)》《仗剑传说(代号M88)》《最强城堡》和代号M1,其中《问剑长生》预计2024Q3开展付费测试,《杖剑传说》预计2025H1上线;储备代理产品有《封神幻想世界》《亿万光年》《冲啊原始人》《异象回声》《开罗全能经营家》《王都创世录》,其中《封神幻想世界》预计10月18日上线,《异象回声》《王都创世录》预计2024下半年上线。

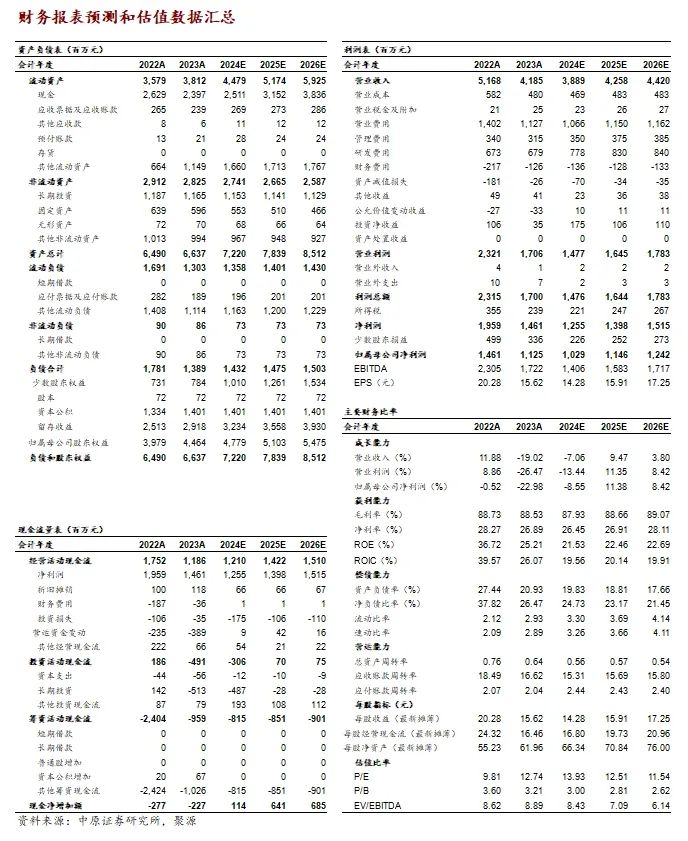

投资建议与盈利预测:预计2024-2026年公司EPS分别为14.28元、15.91元、17.25元,按照8月15日收盘价198.99元,对应PE分别为13.93倍、12.51倍、11.54倍,维持“增持”投资评级。

风险提示:核心产品流水持续下滑;行业竞争加剧;新产品上线表现不及预期;新产品上线进度不及预期

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)