1

我拿钱买你家的股票,你却反过来拿钱买3%的理财?

这两天,卖奶粉的中国飞鹤上热搜了。

飞鹤说啊,自己将认购中信银行5亿元的理财产品,产品的预期年收益率为2.95%。

还不如债基。

2023年至今,飞鹤已经9次认购理财产品。到目前为止,飞鹤在外未赎回的总额超过55亿元。

而飞鹤23年的总利润,也就33.9亿。

要知道,飞鹤账上并不缺钱,截至2023年底,其现金及现金等价物余额为74.47亿元,资产负债率为27.24%。

它不像有的公司,账上现金有限,一旦分红或回购就会影响经营。

这种情况下,不分红不回购,而是选择拿钱买理财,很难说是对股民负责的态度。

买了中国飞鹤的股民这几年一定很痛苦。

广告打得满天飞,股价跌得叮当响。

奶粉是不是专为中国宝宝设计的我不知道,股价倒挺像专为中国股民设计。

中国飞鹤月k

2019.11-2024.7

数据来源:雪球

如果你飞鹤看好自家的股价触底反弹,那么你应该掏钱出来回购自家股票,而不是去买3%的理财。

退一万步说,就算你自己都不看好自家股票,认为尽管股价已经从21块跌到3块了但还得跌,那你也应该把钱拿出来分红,尊重股东的自主权。

3%的理财我自己不会买吗?要你帮我买?

这其实是很多中国公司的缩影,满脑子都是守财奴思想。

现金哪怕用不完,也得锁死在公司账上。

拿一点出来回馈股民,跟公司吃了多大亏一样。

2

一般来说,上市公司账上的现金,有四种处理方式。

第一种,就是上面说的买理财。

这里头的门道特别多。

正面例子比如莱克电气,这家公司通过买美元存款在2023年获得了2.91亿的利息收入,同比增长169%。

负面例子比如文峰股份,它通过买私募接盘暴雷债,变相掏空了公司资产。

消息公布后,公司股价直接被砸跌停。

文峰股份日k

2022.5.6-2022.8.29

数据来源:雪球

如果公司账上现金并不太多,那么为了正常经营,按照资金需求期限去买理财产品是非常合理的选择。

但如果账上的钱多得用不完,那再去买理财就是非常奇怪的事了。

毕竟,在18年资管新规下,理财产品打破刚兑,越来越多的上市公司只敢买存款。

图片来源:中国基金报

图片来源:中国基金报那存款的收益显然不会太高。

更重要的是,股民会选择买股票,一定是认为这只股票的收益能够超越存款。

结果你上市公司自己都去买存款,自己都不买自家股票,那岂不是显得我们这些买股票的股民很呆?

如非必要,那么重金买理财,属于偏空的信息。

大家也可以在派克斯研究院的小程序上,第一时间看到各种市场咨询:

除了买理财,很多公司也会拿现金去做业务投资。

比如再建个厂,或者砸钱搞研发 。

业务投资对股民是好是坏,需要具体情况具体分析。

比如半导体行业,企业拿钱砸研发,谁也不能说是错。

而反过来像光伏,如果在现在供给严重过剩的情况下还要建厂扩产,那就是拿股民的利益开玩笑了。

再往下,是分红,这是真正回馈股民的做法。

其实从严格意义上讲,分红不影响股民利益。

这就像你拥有一家小卖部,分红不过是把收银机里的钱装到了你的钱包里,左口袋进右口袋的把戏而已。

但分红仍然有正面意义。

第一 ,这意味着企业账上是真的有钱,赚的不是假钱。

A股账不干净的企业太多了。

但账能是假的,钱不能是假的。

你能分红,你的账我就信得过。

第二,这表明了企业对股民的负责态度。

钱没地方用,就返还给股民。至于你们拿钱去消费,还是拿钱再买回公司的股票,你们自己定。

但分红也有问题。

一方面,如果股民持有期太短,分红是要交税的,等于公司与股民双输。

另一方面,分红出去的钱大部分不会被股民拿来重新买回这只股票,这会分散合力,不利于公司股价的长期上涨。

更好的解决方案,是回购。

具体地说,是回购并注销。

回购注销,其实就是通过缩减总股本,提高所有股民的收益。

以前一个蛋糕10个人分,现在一个蛋糕5个人分。就算蛋糕没做大,每个人分到的部分也会变大一倍。

另外,回购注销并不需要缴税,同时也没有分红带来的资金分散问题。

可以说,只要股价没有过分虚高,回购注销是上市公司回报股民最好的方式,没有之一。

我们结合美股来看,就知道为什么人家能不断新高,而我们想突破个3000点,都得靠改指数作弊了。

3

一个很多A股股民难以想象的事实是,作为全球最大资本市场,美股最大的买盘,既不是散户,也不是机构。

而是公司回购。

我们以2022年为例。

2022年,美股、A股、港股全部都是大熊市。

标普500下跌19.4%,沪深300下跌21.6%,恒生指数下跌15.4%。

按理说,这应该是企业回购的上佳时期。

蓝线:标普500 粉线:沪深300

黄线:恒生指数

2021.7.29-2024.7.29

数据来源:雪球

可结果呢?

2022年,A股回购金额占当年归母净利润的1.93%,而港股回购金额(人民币约1072亿)占比2.69%.

而美股回购金额占比高达恐怖的64.30%。

有这个回购力度,人家美股怎么能不触底反弹?

2023年,美股高歌猛进,可人家还在大力回购。

23年标普500成分股的回购金额接近8000亿美元,此外还有6千亿美元的分红。

而23年全年,A股所有公司的净利润,也不过才7500亿美元。

回购注销,有三大好处。

第一 ,它直接就是市场上的强力买盘,增加多方力量。

第二 ,它能坚定投资者信心。

你像中国飞鹤,放着自家股票不买,去买3%的理财,明摆着不看好自家股价 。

你自己都不看好,散户只会更慌。

第三 ,他能实实在在增加持股者的利益。

蛋糕的份数越来越少,那只要蛋糕不变小,股东的权益就越来越大。

那股票当然就越来越值钱。

明牌坐庄啊。

求求了,别吹了

我们的大股东坐庄,联系机构拉出上涨态势然后高位出货。

美股的大股东坐庄,持续回购并注销,让股价不断上涨。

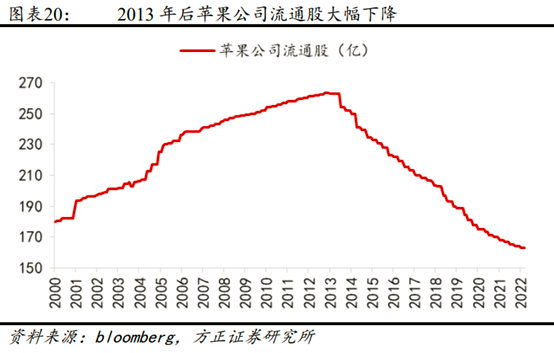

我们苹果为例。

苹果的总股本从2012年的264亿股减少至2023年的156亿股,11年间注销超过百亿流通股,同期股价却增长了近14倍。

而在此期间,苹果的净利润年均增速也不过“只有”8%左右。

股价涨幅之所以能大幅跑赢盈利增速,完全靠回购注销。

在今年5月,苹果又提出要拿1000亿美元做回购。

相比之下,A股近期宣布做回购的也有。

这可已经都是行业龙头了,依旧这么小气。

那么问题就来了。

回购注销并不只利好中小投资者,把股价做上去的结果是利好全体股东。

甚至可以说,越是大股东,吃到的利好就越多。

这也是为什么美股管理层特别愿意搞回购注销,甚至有的企业已经在贷款回购注销的原因。

那,为什么A股的大股东就特别不愿意做回购注销呢?

我只能理解为,或许把现金锁在公司账上,他们才有空间和资本去耍弄各种手段,进而带来财富增值。

人都是利己的。

在他们眼里,靠这些灰色手段赚钱,可能比把公司股价做上去,要赚得更多,也更容易。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)