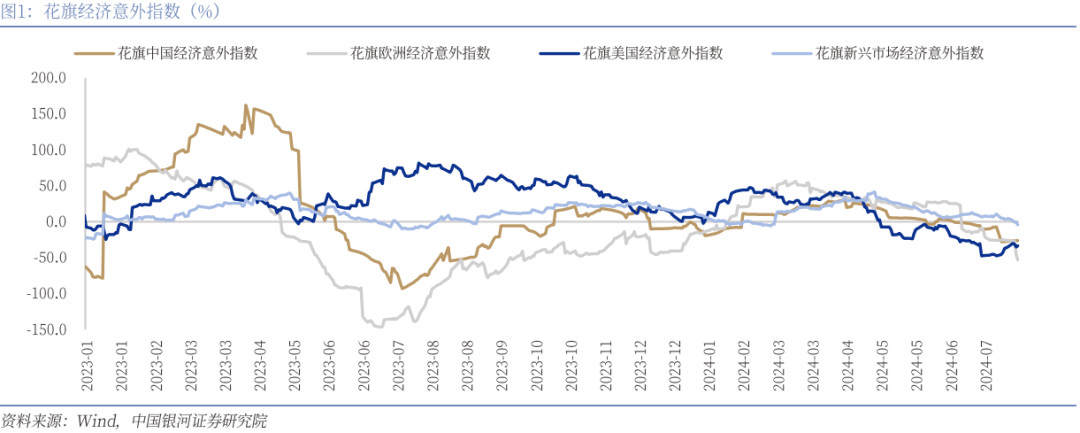

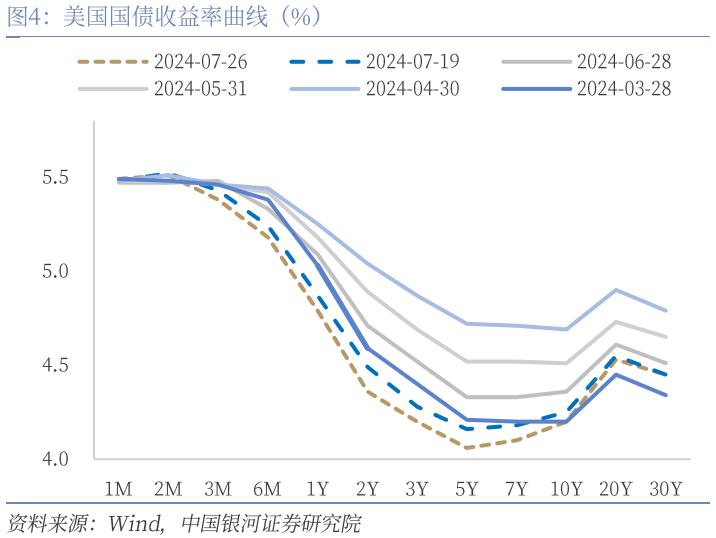

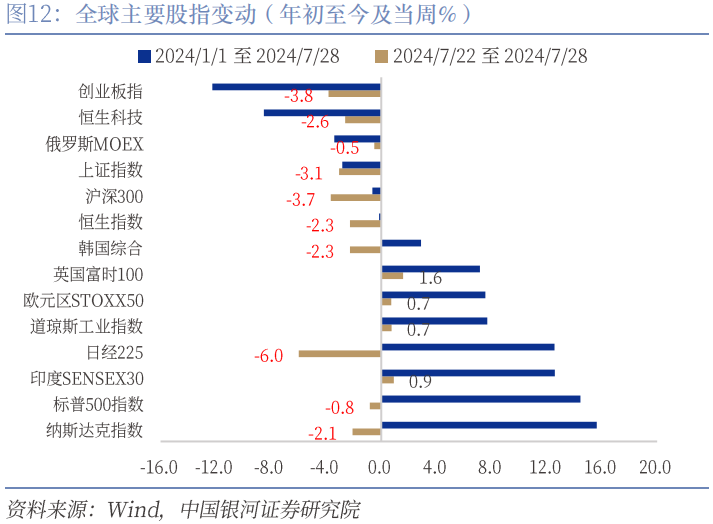

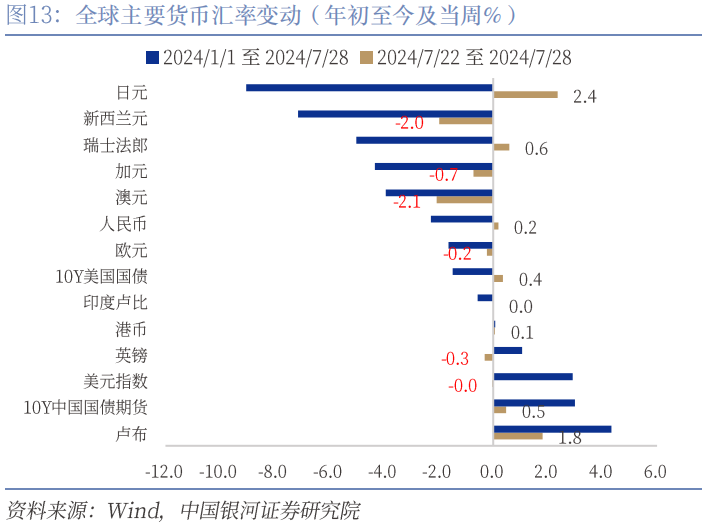

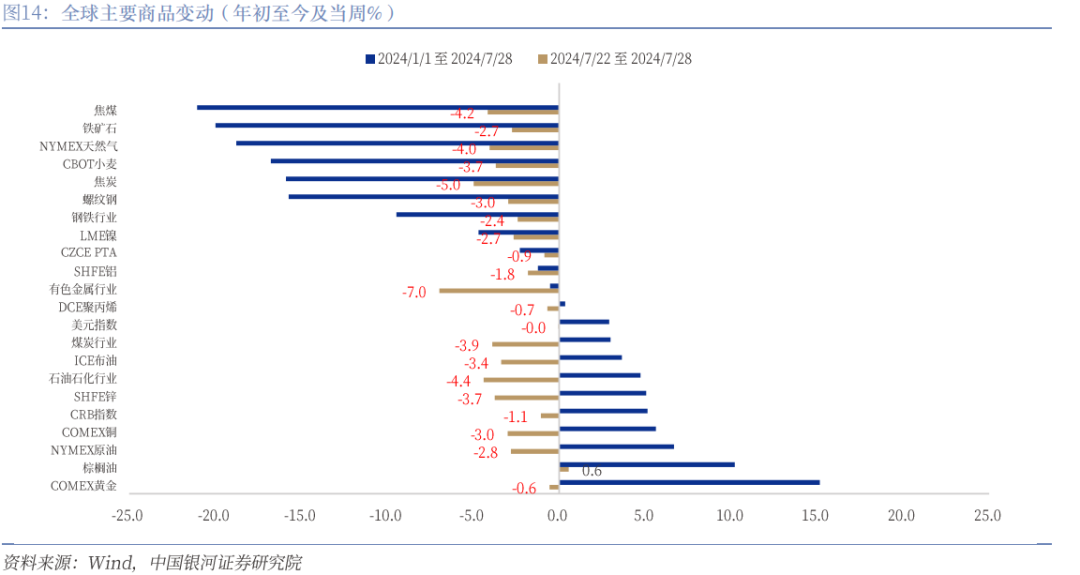

· 全球宏观和市场:截至7月28日当周,民主党在拜登民调“大势已去”之下转推副总统哈里斯与特朗普角逐总统宝座,目前民调显示二者战况焦灼。尽管美国经济数据整体强劲,但制造业PMI下滑、通胀和劳动市场仍在放缓的情况下,市场依然维持了较为乐观的降息预期。(1)美元指数当周震荡,收104.3233;(2)美国国债收益率曲线全线继续陡峭化,中短端收益率下行反映短期降息预期加强;(3)美国三大股指中,纳斯达克和标普500指数连续两周下跌,道琼斯指数小幅上涨,以罗素2000为代表的小盘股继续上行;从经济韧性和基本面角度考虑,美股尚不具备大幅下跌的基础,科技股业绩平淡如果导致进一步调整,仍可以关注机会。(4)黄金、白银和铜价均继续下跌。从全球主要股指来看,当周主要股指下行居多,上涨的有英国富时100指数、印度SENSEX30指数、道琼斯指数和欧元区STOXX50指数;跌幅居前的有日经225指数、创业板&沪深300指数、恒生(科技)指数、韩国综合指数和纳斯达克指数等。从全球主要货币汇率来看,美元指数震荡,兑美元上行的其他主要货币有日元、卢布、瑞士法郎、人民币和港币等;兑美元下跌的有澳元、新西兰元、加元、英镑、欧元等。从重要商品来看,当周主要商品几乎全线下行,有“衰退交易”的特征,跌幅居前的品种有焦炭、白银、焦煤、NYMEX天然气、SHFE锌、CBOT小麦和布伦特原油等。从花旗经济意外指数来看,中国经济表现略好于预期,美国、欧元区和信心市场均低于预期,全球总需求恢复仍面临阻力。全球地缘政治风险指数7月明显回落,月底已接近巴以冲突爆发前水平。

· 美国-PCE通胀降低,经济保持韧性,特朗普与哈里斯民调接近:当周美国公布了6月PCE通胀、二季度GDP、6月房地产和7月PMI等数据,经济仍然保持韧性,实际消费在名义薪资放缓较慢和通胀回落的支持下稳定在2%上方,投资的底部回升虽然受到高利率压制,但最差的时刻已经过去(不过,不及预期的制造业PMI打击了美国工业需求回升的预期)。结合通胀和劳动市场弱化的大方向,“软着陆+预防性降息”的组合仍在路上。我们继续维持9月美联储可能首次降息,12月有望第二次降息的判断。政治方面,民主党的临阵换帅收效明显,路透/Ipsos副总统哈里斯的支持率(44%)从统计学角度基本与特朗普(42%)持平;CBS民调显示特朗普支持率51%略高于哈里斯的48%,其中65岁以上人口和男性更支持特朗普,女性、黑人和年轻群体更支持哈里斯。总体上,美国大选仍然焦灼,但金融市场短期更关注特朗普交易。6月PCE通胀同比增2.51%,环比0.08%,符合预期;核心同比2.63%,环比0.18%稍强于预期,但整体继续缓和。商品同比增速保持负增长区间,其中耐用品价格负增长2.86%,车辆、家具和娱乐商品等均继续通缩,但其他耐用品环比反弹;非耐用品同比缓和至1.21%,食品和服装价格稳定,能源产品环比下行。服务价格同比略放缓至3.89%(前值3.98%),居住成本增速同比仍有5.22%但环比缓和至0.23%,未来有进一步拉动服务价格增速下行的空间,利于美联储降息。

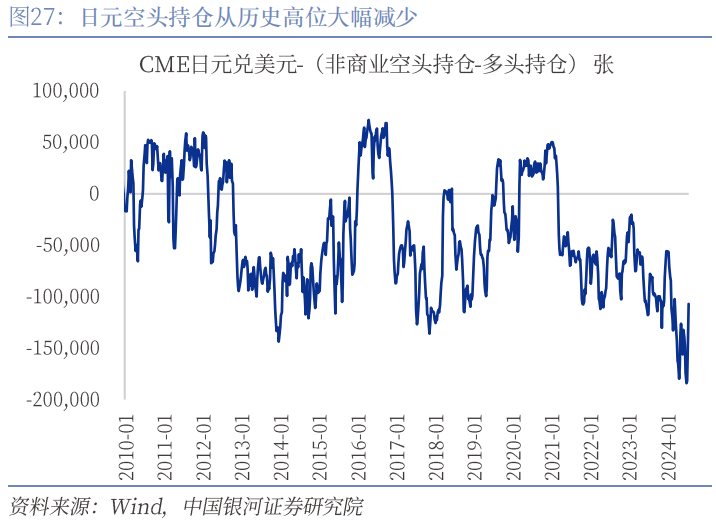

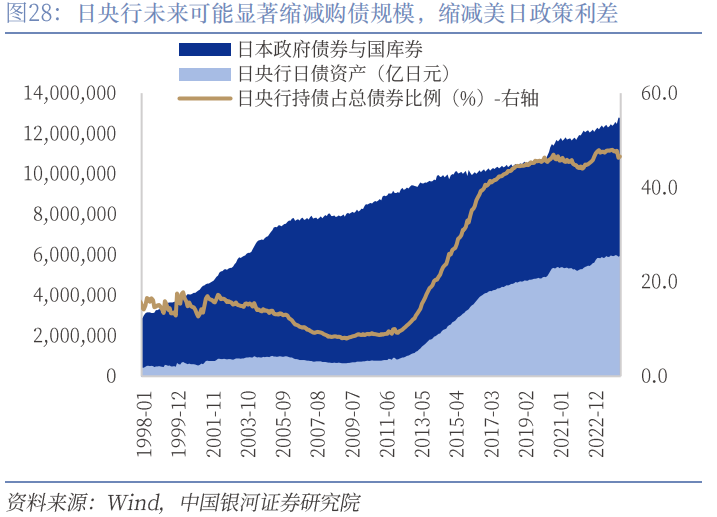

· 美国市场波动下,日元兑美元显著升值,等待日央行缩减购债规模:日元兑美元汇率在7月下半程显著回升,7月26日收153.7920,这可能与美国市场近期震荡、美股调整显著的情况下日元套息交易的平仓和空头撤退有关。日央行在4月底5月初以及7月11进行的外汇干预虽有短期收效,但并未扭转日元贬值压力;日元当周的升值可能源于美股因部分科技巨头业绩不及预期导致的套息交易降低,进而打击空头。日央行将在7月30至31日召开货币政策会议,预计可能将月度购债幅度从6万亿日元逐渐缩减至3万亿日元,但是否进一步加息仍不确定。如果日央行如期缩减购债规模,美日利差的缩减有利于防止日元持续贬值,日元或有小幅升值的空间。不过,考虑到日本短期经济的疲弱和依然处于低位的政策利率,日元尚不具备连续大幅升值的基础,还需要等待美联储确认货币政策转向和更多美国经济下行的证据。

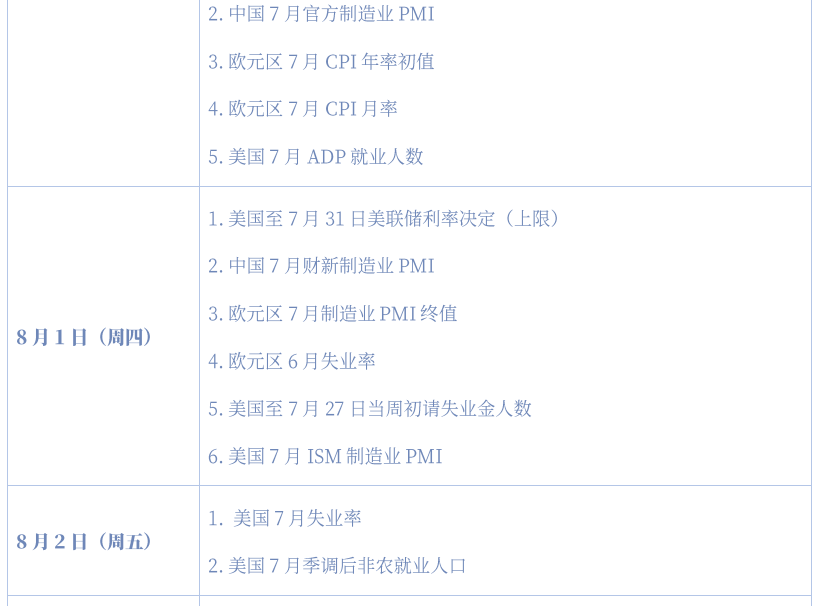

· 下周看什么?7月29日-8月4日间,美国将召开7月FOMC会议并公布7月劳动市场、ISM的PMI等关键数据,财政部也将公布季度融资计划(QRA);欧元区将公布二季度GDP、工业和经济景气指数、消费者信心指数、7月价格数据等。日本央行也将召开货币政策会议。预计在经济数据不弱的背景下,美联储并不急于在7月降息,但可能调整与通胀相关表述以进一步为9月潜在的首次降息做铺垫;美国劳动市场缓慢弱化的格局应当持续,失业率继续震荡上行;财政部融资预计整体保持稳定,中长债供给不会显著增加。同时,需要关注日本7月是否大幅缩减央行购债规模以缩小美日利差,防止日元兑美元进一步贬值。

风险提示:1. 美国经济和通胀进一步加速的风险 2. 美国银行系统意外出现流动性问题的风险 3. 对各国央行政策理解不到位的风险

正文

一、全球宏观和市场

截至7月28日当周,美国公布了6月PCE通胀、二季度GDP、6月房地产和7月PMI等数据,民主党在拜登民调“大势已去”之下转推副总统哈里斯与特朗普角逐总统宝座,目前民调显示二者战况焦灼。尽管美国经济数据整体强劲,但制造业PMI下滑、通胀和劳动市场仍在放缓的情况下,市场依然维持了较为乐观的降息预期,等待美联储在7月FOMC会议上做出更多铺垫。而偏强的二季度GDP意味着7月出现降息的概率很低。(1)美元指数当周震荡,收104.3233;(2)美国国债收益率曲线全线继续陡峭化,中短端收益率下行反映短期降息预期加强;(3)美国三大股指中,纳斯达克和标普500指数连续两周下跌,道琼斯指数小幅上涨,以罗素2000为代表的小盘股继续上行;从经济韧性和基本面角度考虑,美股尚不具备大幅下跌的基础,科技股业绩平淡如果导致进一步调整,仍可以关注机会。(4)黄金、白银和铜价均继续下跌。

从全球主要股指来看,当周主要股指下行居多,上涨的有英国富时100指数、印度SENSEX30指数、道琼斯指数和欧元区STOXX50指数;跌幅居前的有日经225指数、创业板&沪深300指数、恒生(科技)指数、韩国综合指数和纳斯达克指数等。从全球主要货币汇率来看,美元指数震荡,兑美元上行的其他主要货币有日元、卢布、瑞士法郎、人民币和港币等;兑美元下跌的有澳元、新西兰元、加元、英镑、欧元等。从重要商品来看,当周主要商品几乎全线下行,有“衰退交易”的特征,跌幅居前的品种有焦炭、白银、焦煤、NYMEX天然气、SHFE锌、CBOT小麦和布伦特原油等。

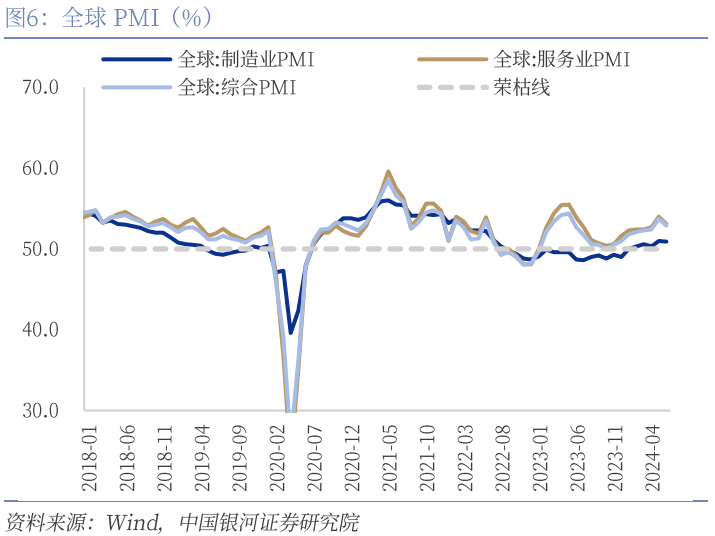

从花旗经济意外指数来看,中国经济表现略好于预期,美国、欧元区和信心市场均低于预期,美欧经济较预期下滑可能受到制造业PMI不及预期的影响,全球总需求恢复仍面临阻力。全球地缘政治风险指数7月明显回落,月底已接近巴以冲突爆发前水平。

二、美国:通胀降低,经济强韧,特朗普与哈里斯民调焦灼

7月22日-28日当周,美国公布了6月PCE通胀、二季度GDP、6月房地产和7月PMI等数据,同时拜登退选后大概率将由副总统哈里斯继承民主党总统候选人提名,其与特朗普目前的民调较为焦灼。数据方面,美国经济仍然保持韧性,实际消费在名义薪资放缓较慢和通胀回落的支持下稳定在2%上方,投资的底部回升虽然受到高利率压制,但最差的时刻已经过去(不过,不及预期的制造业PMI打击了美国工业需求回升的预期)。结合通胀和劳动市场弱化的大方向,“软着陆+预防性降息”的组合仍在路上。我们继续维持9月美联储可能首次降息,12月有望第二次降息的判断。政治方面,民主党的临阵换帅收效明显,路透/Ipsos副总统哈里斯的支持率(44%)从统计学角度基本与特朗普(42%)持平;CBS民调显示特朗普支持率51%略高于哈里斯的48%,其中65岁以上人口和男性更支持特朗普,女性、黑人和年轻群体更支持哈里斯。总体上,美国大选仍然焦灼,但金融市场短期更关注特朗普交易。

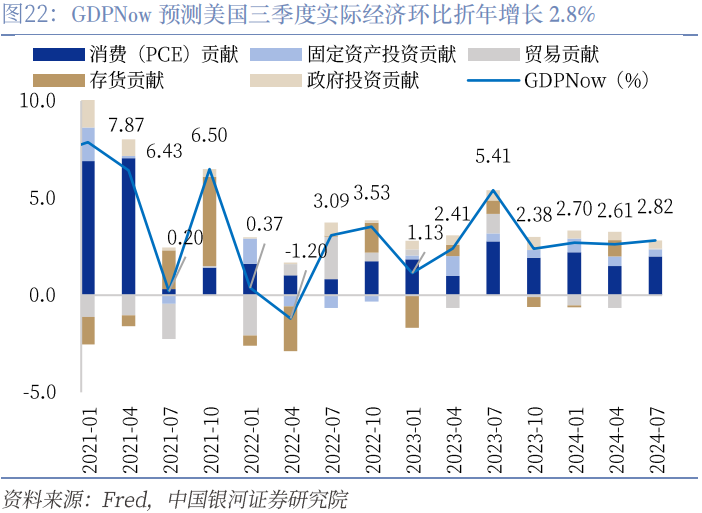

经济增长方面,美国2024年二季度GDP初值环比折年率为2.8%,高于2.0%的市场预期,同比折年增速3.1%,名义增速5.2%;2024年一季度GDP环比折年率为1.4%。具体来看,消费环比折年率2.5%(前值2.2%),私人投资总额环比折年率8.4%(前值4.4%),净出口对GDP做出负向贡献,库存回升拉动GDP上行0.82个百分点,政府支出环比折年率3.1%(前值1.8%)。价格数据方面,PCE通胀增速从前值3.4%降低至2.6%,核心PCE通胀从前值3.7%显著回升至2.9%。

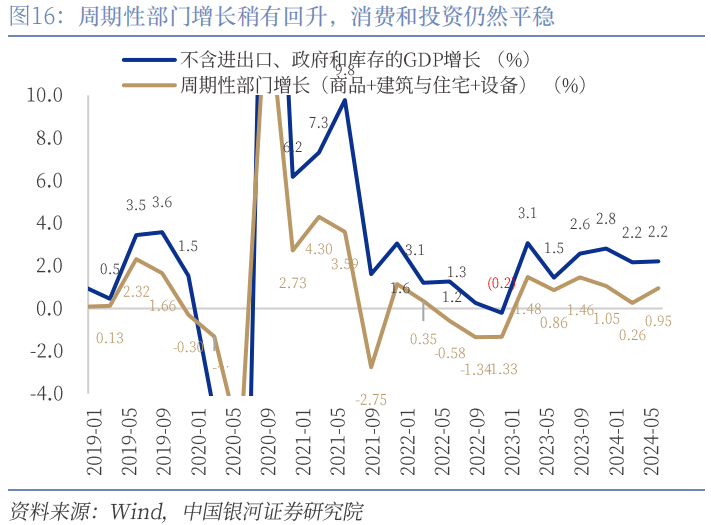

GDP的实际增速强于预期主要是由商品消费的回升、设备投资环比上行、私人库存累积以及政府支出偏强导致,库存贡献突出。我们认为需要关注(1)剔除高波动项目后消费和投资整体平稳:剔除政府、净出口和库存的GDP的拉动率为2.2%,与一季度持平,这体现美国投资和消费保持平稳,核心增长动力短期不易失速。从强周期项目的视角来看,美国商品、建筑和住宅以及设备类对GDP的拉动率为0.95%,比一季度的0.26%有所回升,主要得益于商品和设备类的环比反弹;不过,从上半年周期项目整体的表现看,其仍比2023年后三个季度显著放缓。(2)商品消费二季度环比回暖可能存在“以价换量”,持续性存疑:美国的消费环比折年增速加快至2.3%,但上半年商品消费整体增长并不明显。需要注意的是,二季度耐用品的PCE通胀同比和环比均进一步放缓,而耐用品销售价值环比回升,经销商降价,“以价换量”导致销量环比上行;同时,私人库存还出现了累积的情况,在总需求受高利率压制的背景下似乎不是主动补库,这可能意味着未来耐用品销售难以明显恢复,大概率仍是走平。(3)私人投资对GDP拉动中过半是库存波动影响,投资整体仍受高利率压制:投资方面,建筑和住宅表现较弱,知识产权投资也有回落,但设备类环比的明显回升(折年率11.6%),主要是交通运输设备投资大幅回升,AI相关的信息处理设备增幅较一季度并不明显,工业设备环比负增长。(4)政府需求在高赤字环境下继续托底:政府投资环比折年增长3.1%,拉动GDP增长0.53个百分点,其中联邦政府贡献0.25个百分点,州和地方政府贡献0.28个百分点。CBO年中更新的估算显示2024年赤字率可能逼近7%并超出预期,政府需求对经济的承托持续,美联储无需快速大幅的降息,短期衰退风险仍很低。

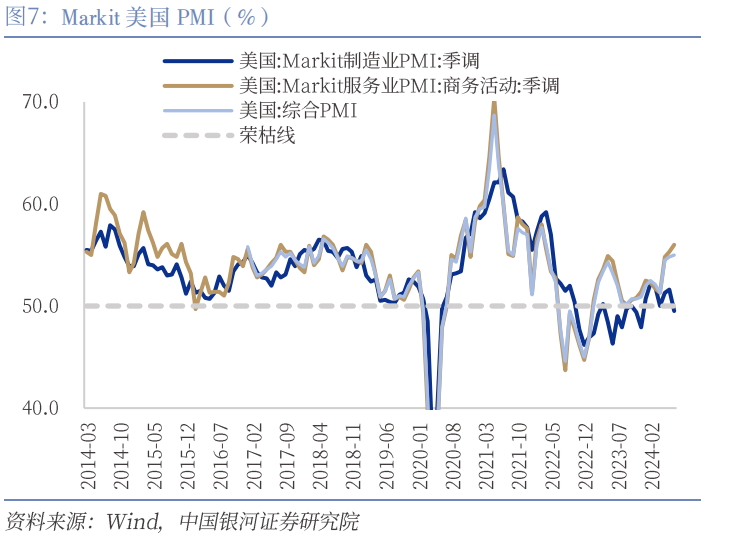

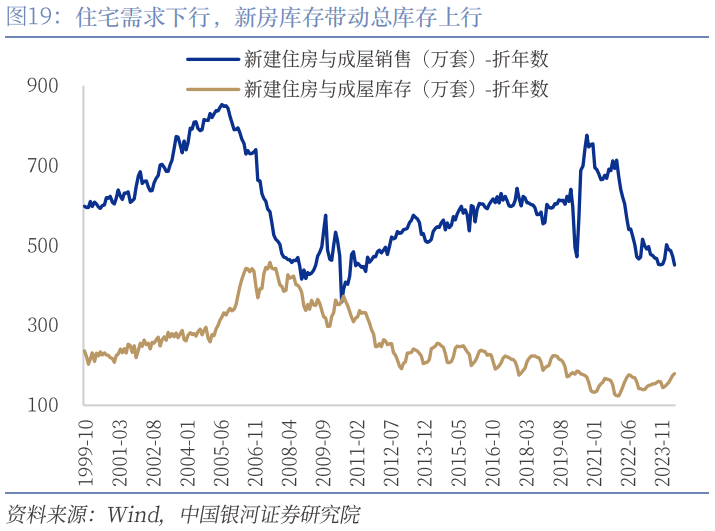

其他数据方面,美国当周还更新了6月PCE通胀数据、7月Markit PMI和6月住宅销售与库存数据等。从PCE通胀结构来看,居住成本和核心服务环比增速延续缓和,商品持续通缩,应可以在三季度保持较低位置(环比0.2%或更低),利于美联储进一步铺垫降息。投资方面,7月Markit 制造业PMI降至49.5%(前值51.6%),弱于预期;同时6月新房和成屋销售继续下滑而库存上升,需求弱化而供给抬升的局面同样不利于住宅投资上行,这也与二季度住宅和建筑投资环比转负相匹配,预计降息前投资从底部向上恢复的斜率持续受到压制。

具体来看,6月PCE通胀同比增2.51%,环比0.08%,符合预期;核心同比2.63%,环比0.18%,略高于预期,但整体继续缓和。商品同比增速保持负增长区间,其中耐用品价格负增长2.86%,车辆、家具和娱乐商品等均继续通缩,但其他耐用品环比反弹;非耐用品同比缓和至1.21%,食品和服装价格稳定,能源产品环比下行。服务价格同比略放缓至3.89%(前值3.98%),居住成本增速同比仍有5.22%但环比缓和至0.23%,未来有进一步拉动服务价格增速下行的空间。总体上,通胀数据应可以继续在三季度为美联储提供降息信心。

住宅销售方面,6月新建住宅销售折年数降低至61.7万套,对应9.24个月的高库销比;成屋销售折年数降至38.9万套,对应4.07个月的库销比;从加权库销比来看,4.8个月左右仍然是较为正常的水平,美国地产市场的疲弱主要来自于新房需求的进一步降低和二手房市场由于供给短缺的低活跃度。美国地产市场的核心矛盾没有改变,即高利率下需求偏弱和成屋供给的不足持续形成供需双弱的格局,同时小量的高价成交还在推升房价涨幅。在美联储降息之前,地产市场可能难有明显起色。

三、美国市场波动下,日元兑美元显著升值

虽然日元在日央行货币政策保持谨慎、经济偏弱的情况下整体保持弱势,但日元兑美元汇率在7月下半程显著回升,7月26日收153.7920,这可能与美国市场近期大幅震荡、美股调整显著的情况下日元套息交易的平仓和空头撤退有关。

日央行在4月底5月初以及7月11进行的外汇干预虽有短期收效,但并未扭转日元贬值压力;日元当周的升值可能源于美股因部分科技巨头业绩不及预期导致的套息交易降低,进而打击空头。日央行将在7月30至31日召开货币政策会议,预计可能将月度购债幅度从6万亿日元逐渐缩减至3万亿日元,但是否进一步加息仍不确定。如果日央行如期缩减购债规模,美日利差的缩减有利于防止日元持续贬值,日元有小幅上行的空间。不过,考虑到日本短期经济的疲弱和依然处于低位的政策利率,日元尚不具备连续大幅升值的基础,还需要等待美联储确认货币政策转向和更多美国经济下行的证据。

四、下周看什么?

7月29日-8月4日间,美国将召开7月FOMC会议并公布7月劳动市场、ISM的PMI等关键数据,财政部也将公布季度融资计划(QRA);欧元区将公布二季度GDP、工业和经济景气指数、消费者信心指数、7月价格数据等。日本央行也将召开货币政策会议。预计在经济数据不弱的背景下,美联储并不急于在7月降息,但可能调整与通胀相关表述以进一步为9月潜在的首次降息做铺垫;美国劳动市场缓慢弱化的格局应当持续,失业率继续震荡上行;财政部融资预计整体保持稳定,中长债供给不会显著增加。同时,需要关注日本7月是否大幅缩减央行购债规模以缩小美日利差,防止日元兑美元进一步贬值。

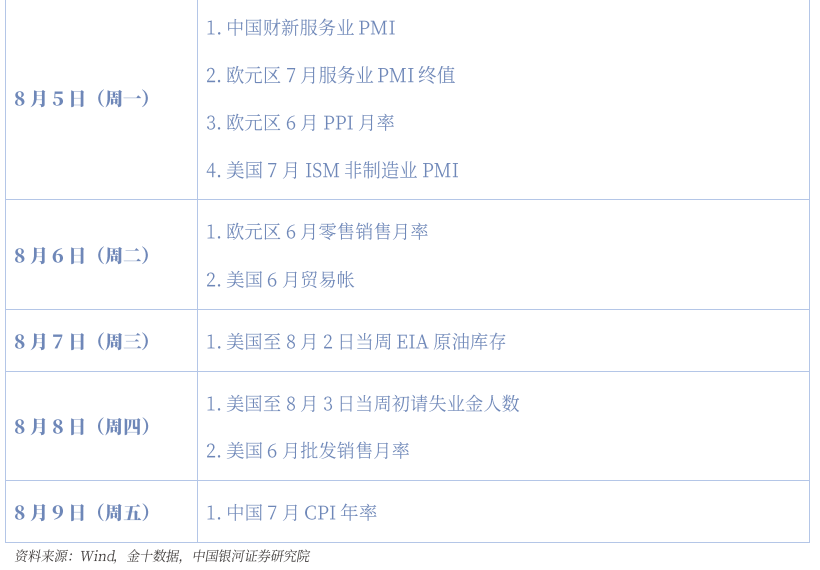

五、宏观日历

本文摘自:中国银河证券2024年7月29日发布的研究报告《等待美联储铺垫降息与日央行缩减购债——海外宏观周报(7月22日-28日)》

首席经济学家:章俊 S0130523070003

研究助理:于金潼

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的两个研究官方订阅号之一(另一为“中国银河证券研究”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)