微众银行10年资产5000亿,净息差为同业3倍多!

2023年,招商银行迎来近14年的首次营收负增长,宁波银行营收增长个位数,而微众银行营收增长11%;招商银行2023年净资产收益率不到14%,宁波银行净约15%,而微众银行达到了惊人的26.18%。

从获批筹建到资产突破5000亿,微众银行用了不到10年时间,并且在银行业普遍面临增长困境的时候,它依然能取得骇人的高增长。

不得不说,马化腾终成金融大佬。

微众银行的生财秘诀是什么?

微众银行2024年同业存单发行计划中披露的数据显示:“该行2023年上半年的净息差为6.0%,近三年来实现持续提升。”

在当前的市场环境下6%的净息差意味着什么?

2023年二季度商业银行净息差为1.74%,也就是说微众银行的净息差为同业的3倍多。

再找几个优等生作为参考:2023年上半年以零售业务见长建设银行净息差1.79%、招商银行2.23%、宁波银行1.93%。

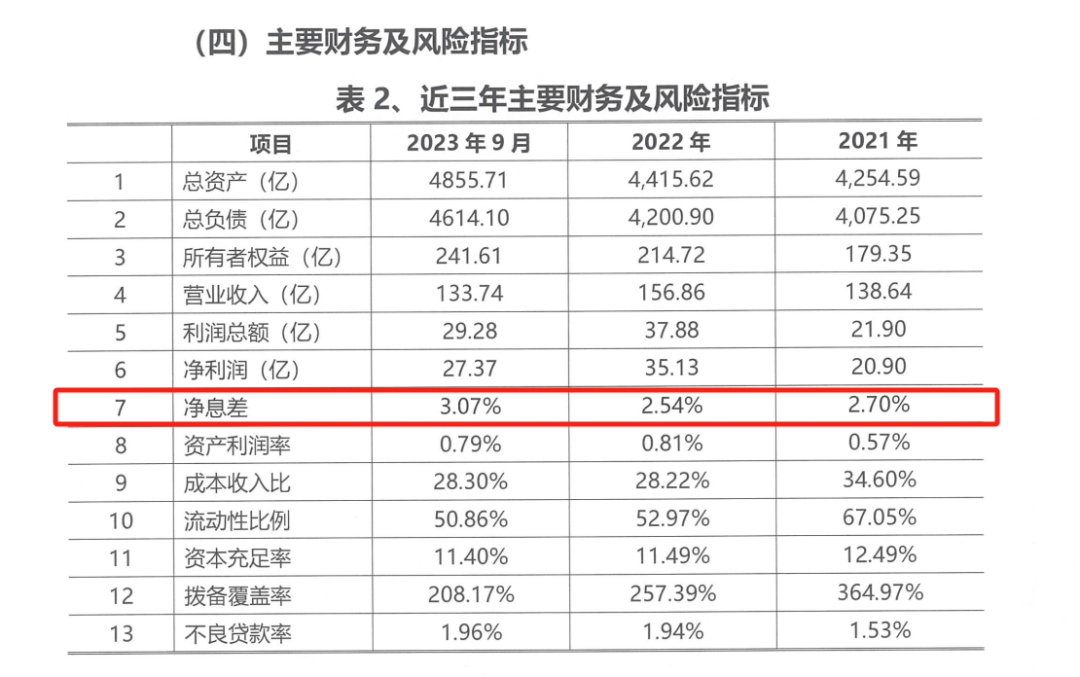

而微众银行的老对手网商银行在2023年前三季度净息差为3.07%,为近年来最高值,虽然足以傲视多数商业银行,但相比于微众银行依然是远远落后。

这也为什么,网商银行2023年末总资产4521.3亿元,约为微众银行的84.4%,(二者绝多数资产均为生息资产);但2023年营收却不足微众银行的一半。

马化腾不仅成了金融大佬,更成了那个捧着金蛋的人,而下出金蛋的是两个男人——微众银行的董事长顾敏和行长李南青更是头脑清晰的为微众银行制定了最赚钱的发展路径。

这或许也是为什么二者频频被舆论质疑超期服役,却仍能稳坐钓鱼台。

6%的净息差并非微众银行的巅峰,2017年其净息差达到了惊人的7.02%,而这个成绩离不开微众银行在消费贷上的成功。

2023年末,微众银行有超过2100亿元的个人消费贷款,以微粒贷为首的消费贷产品撑起了大半壁江山。

然而,消费贷也有试错,即2020年震惊全国的蛋壳公寓暴雷事件。

微众银行董事长顾敏2020年向《第一财经》介绍:“按道理来说,凡是银行贷款都是有利息的,但为了减轻年轻人的压力,我们设计的模型是,客户无需付利息,而由蛋壳去贴息。”

“租金贷”累计有60万左右的客户,而到“蛋壳事件”爆发之前,尚处于贷款中的客户约16万。

2020年,12月3日矛盾爆发,广州蛋壳公寓一租客因为被房东强制清房,点燃房子后跳楼自杀,随后微众银行发布公告:“将退租后蛋壳公寓所欠客户的预付租金,用于抵偿客户在我行的贷款。然后我行结清该笔贷款。”

出了声誉损失外,蛋壳公寓租金贷事件中,涉及资金约15亿元,这笔资金微众银行后续追偿结果不得而知。

同时得益于其近年来大力推广的微业贷等产品,微众银行企业贷款增幅领衔其他类贷款,2023年末个人经营贷和企业贷余额接近2000亿元。

也是因为企业贷的成功,如今的微众银行已经不能被单纯的定义为一家消费贷银行。

从官方介绍来看,目前微众银行主推的两款产品微业贷与微户贷以小微企业和个体工商户为主要客户,区别在于微业贷以企业为主体,而微户贷则以人为主体(小微企业主和个体工商户),且微户贷更加下沉,截至 2023 年末,“微户贷”约 25% 的客户为无人行经营性贷款记录的“首贷小微客户”,超 70% 的客户集中于批发和零售业、制造业、住宿和餐饮业等基础民生行业。

聚焦小微或许也是为何微众银行发力企业贷后能够依然保持高息差的秘诀。

相比于传统商业银行的大客户依赖,微众银行服务的小微企业和个体工商户的议价权不高,和消费贷一样更容易获取高息,这点从微业贷App页面的介绍也可以看出“有机会享年化利率低至3.6%”,“低至”还附带“有机会”的前提,这背后的意思懂的都懂。

此处不得不提一句,网商银行还真是傻子银行。

一面是揽储成本不断降低,另一面是能享受消费贷和小微企业贷的高息,也难怪微众银行净息差能不受宏观影响,到达历史高位。

不过,高息差也为微众银行带来一些副作用。

据《网易财经ESG》统计:微众银行2021年至2023年接到的投诉意见分别为16728条、25712条和35437条,投诉量逐年上升,且主要集中在“微粒贷”产品及汽车金融业务。另据天眼查,截至目前,微众银行共涉及司法案件23168起,近一半为金融借款合同纠纷。在某投诉平台 【下载黑猫投诉客户端】上,与微众银行相关的投诉有累计超万条,投诉内容集中在“微众银行催收”“微众银行贷款利息高”及“侵犯隐私”等。

不过,与庞大的用户基数相比,这些投诉似乎影响不大基本盘。

2023年,微众银行个人有效客户数 3.99 亿人,这也让其全渠道平均每百万个人客户投诉量仅为 88.73 件。

另一方面,高息客户也意味着高风险,近几年微众银行的不良率有所攀升,拨备覆盖率也在下降,不过仍然保持在350%以上的优秀水平,挑战虽然有,但问题不大。

总的来说,无论是银行还是及其他企业,有足够强的盈利能力才是抵御风险的最大底气。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)