报告摘要

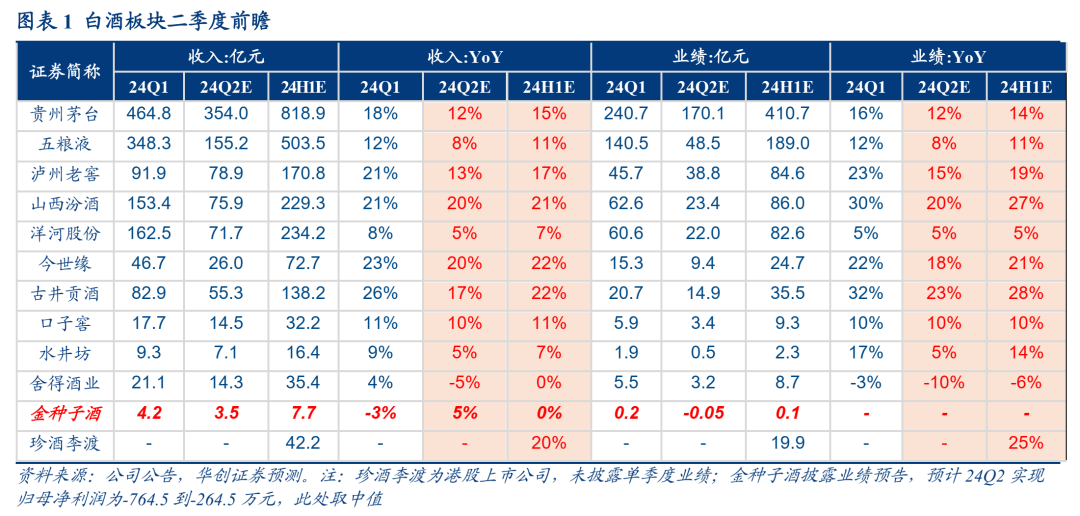

白酒板块:淡季动销偏弱,Q2边际降速。二季度弱需求下动销平淡,头部酒企普遍务实经营,一是降低回款要求,全年进度偏慢,同时票据政策放宽,为渠道减负,二是中底线产品贡献增量,三是提高费效,培育真实动销。整体而言,我们预计行业Q2利润表增速边际回落,具体分价格带看:

高端整体务实,主动控货挺价去库。茅台锚定全年目标,预计高基数下Q2收入/利润均同增12%;五粮液普五适度控量,1618、39度贡献增长,预计Q2收入/利润均同增8%;老窖1573发货节奏略慢,特曲表现较优,头曲发力,控制费投下预计Q2收入、利润同增13%/15%。

基地型次高端保持稳健,淡季升势仍在。汾酒核心产品动销较优,老白汾/巴拿马量价齐升,预计Q2收入/利润均同增20%;今世缘优化费投延续增势,省内全线产品发力,预计Q2收入/利润增速20%/18%;古井古16延续景气,古8保持高增,预计Q2收入/利润同增17%/23%;洋河以梳理经营、调研市场为主,预计Q2收入/利润个位数增长;口子窖改革持续推进,兼8上新贡献增长,预计Q2收入/利润均同增10%;金种子改革效果尚待显现,预计Q2收入个位数增长,调整期预计单季录得亏损。

扩张型次高端延续调整,库存边际积累。舍得降低回款要求消化库存,产品结构下移,预计Q2收入/利润持平微降;水井坊核心市场支持力强,主品稳健挖掘增量,中底线产品提速,预计Q2收入/利润个位数增长;珍酒上半年聚焦产品、渠道调整,动销及开瓶稳步提升,预计H1收入/利润同增20%/25%。

大众品板块:淡季需求转弱,个股逻辑寻亮点。24Q2需求快速转淡,消费力疲软背景下,大众社交、餐饮等场景压力延续,同时价格因素表现偏弱,但成本红利延续,部分子行业盈利受益。子行业看,对消费力与餐饮场景敏感的啤酒、乳肉制品、调味品压力较大,休闲零食边际降速,软饮料相对景气。不过市场对大众品预期已充分调低,企业自身发展阶段、改革红利仍有自下而上超预期个股,包括东鹏、海天、燕京等。

啤酒:销量承压延续,成本红利驱动利润释放。预计H1华润并表收入/利润同比0%/+6%;Q2青啤收入/利润同比-5%/+3%,燕京同比+7%/+40%,重啤同比+1%/+0%,百威内生收入同比-7%/-7%。

乳肉制品:Q2淡季主动调整,或将加剧短期压力。预计蒙牛H1收入/利润同比-13%/-8%;Q2伊利收入/利润同比-8%/-17%,新乳业同比-1%/+10%,天润同比-8%/-147%,双汇同比-15%/-17%。

休闲及功能食饮:软饮料赛道景气突出,龙头更显强劲,预计东鹏表现亮眼,Q2收入/利润同比+51%/+64%,农夫H1收入/利润同比+8%/+3%。零食Q2淡季合理降速,成本红利持续释放,预计Q2洽洽同比-15%/+25%,盐津同比+24%/+20%,甘源同比+10%/+15%。烘焙预计安琪同比+8%/+13%,桃李同比-6% /+14%。保健品仙乐预计同比+20%/+27%,汤臣预计同比-10%/-17%。

调味品:需求回落+天气因素,拖累板块营收表现,利润在原料下降带动下表现更优。预计Q2海天收入/利润同比+10%/+12%,中炬发布业绩预盈公告,Q2收入/利润同比-12%/转正,榨菜同比+0%/-8%,恒顺同比+1%/+10%,千禾同比+10%/+20%,天味同比+0%/+5%,宝立同比+8%/-21%。

速冻:需求压力显现,积极寻求增量。预计Q2安井收入/利润分别同比+5%/+0%,千味同比+8%/0%,立高同比+5%/+20%。

连锁:开店速度放缓,单店仍有压力,利润表现好于收入。预计Q2绝味收入/利润分别同比-12%/+40%,巴比同比-3%/+30%(考虑东鹏持股),紫燕同比-10%/-5%。

投资建议:深度价值视角,着眼底线思维,布局中期空间。价值投资总是需要在“好生意、好公司和好价格”三者之间权衡风险收益比,当前在市场悲观预期下,一批质地优秀的企业已经具有较好风险收益比,即便谨慎假设这类企业持续低增速或不增长,安全边际依然已经显现,一是从股息率角度,二是从产业并购角度(结合扣除现金后的PE、及EV/EBITDA指标)。

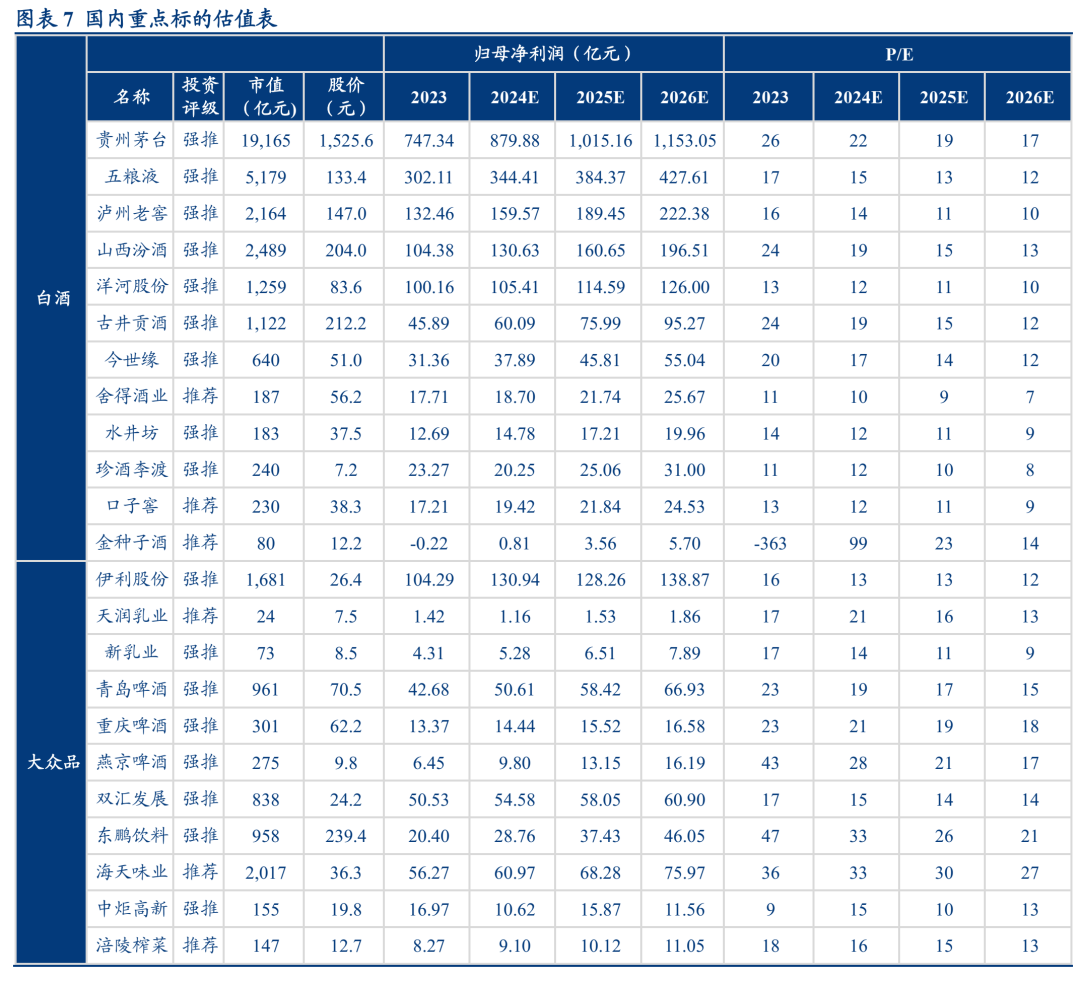

白酒板块:经营稳健性前提,首选龙头茅五。行业周期下行阶段更看重酒企经营稳健性,首选行业龙头茅台(经营底牌充足,业绩最为确定)及千元价格带龙头五粮液(经营管理改善,批价稳定且高分红政策);推荐次高端龙头汾酒,持续推荐老窖以及区域龙头古井、今世缘。

大众品板块:短择“高成长”和“泛红利”,中线布局底部反转。整体需求复苏偏弱下,寻找自下而上个股,同时等待现金流改善及增速二阶导转正信号。延续三条主线推荐:一是推荐弹性的板块,首选东鹏(势能强劲余力充足,高成长持续性无虞);二是股息率已具吸引力的龙头,推荐伊利,关注洽洽、康师傅、统一等,三是前期需求压制较大导致超跌且中长期逻辑清晰的啤酒和餐饮供应链,包括华润、青啤、海天、立高、安井、中炬等。

风险提示:节后消费需求回落,库存消化情况不及预期,竞争加剧等。

报告目录

正文部分

一、白酒板块:淡季动销偏弱,Q2边际降速

白酒板块:淡季需求偏弱,酒企聚焦经营补足短板,高基数下增速回落。二季度弱需求下动销平淡,头部酒企普遍务实经营,一是降低回款要求,全年进度偏慢,同时票据政策放宽,为渠道减负,二是中底线产品贡献增量,三是提高费效,培育真实动销。整体而言,我们预计行业Q2利润表增速边际回落。

重点公司具体跟踪如下:

贵州茅台:控量稳价质量先行,高基数增速回落。二季度飞天批价急跌,公司多措并举释放积极信号,控量挺价质比量先。产品端,根据渠道反馈,主品飞天六月降低回款任务,投放占比亦有控制,主动降速稳控价盘,叠加渠道管控措施出台,批价压力短期快速释放,非标整体控货为主。系列酒实现销量、营收双过半,茅台1935超进度完成后当前亦停货梳理渠道。同时考虑去年飞天提价拉升结构,但消费税税基提高拖累利润增长,预计Q2收入/利润均同增12%。

五粮液:1618、低度贡献增量,上半年实现双位数增长。结合渠道反馈,公司回款进度约80%,淡季适度控货挺价、渠道质量相对较优,库存、批价整体处于良性水位。分产品看,普五务实控量,Q2适度控制投放进度,近期受新一轮回款及年中汇票还款期限临近等影响,渠道出货有所加快。1618和低度五粮液保持较大扫码红包力度,积极拓展宴席等场景,渠道反馈表现亮眼,成都等地出现双位数增长,预计可贡献较优增长。综合预计Q2收入/利润均同增8%。

泸州老窖:全线发力挖掘增量,费用优化下,高利润率仍同比上行。结合渠道反馈,公司当前回款进度60%,同比基本持平,发货进度略慢,库存略有提升但整体处于良性水位,近期主品停货梳理渠道。分产品看,高、低度国窖增速相对稳健,特曲凭借较优的渠道利润在四川宴席市场表现较好、有所放量,头曲亦积极发力。分区域看,优势的西南、华北等市场势能基本维持,河南等地仍待提升。预计Q2收入增速13%,考虑公司务实控制费投力度,利润增速预计为15%。

山西汾酒:回款节奏正常,各线产品均保持良性增长。渠道反馈目前公司回款进度60%相对从容,库存和价盘整体保持良性,渠道质量属同业较优水平。具体来看,青30批价高位稳定,精准拓展核心消费者,青20持续放量,在环山西、华东、华南市场均表现出较强势能,升级上新“五码合一”版本后,开瓶率超80%。老白汾/巴拿马20分别提价30/60元/箱,量价齐升驱动省内增长。玻汾动销优秀,持续扩大覆盖范围,湖南等地亦反馈清香势能较优。综合预计Q2收入/利润同增20%/20%。

洋河股份:持续梳理经营,报表预计保持正增长。结合渠道反馈,Q2公司仍以梳理经营、调研市场为主,当前回款进度约55%,同比去年偏慢。分产品看,梦6+在省内竞争力仍强、预计实现10%左右的增长,水晶梦、天之蓝受竞争加剧影响、回款略有放缓,海之蓝基本持平,双沟放量预计同增10%左右。分市场看,省内竞争加剧,安徽、河南、山东等省份相对承压,湖北持平,京冀粤等市场表现较优。预计Q2公司收入/利润均实现个位数增长。

今世缘:省内全线产品发力,业绩有望保持弹性。结合渠道反馈,年中回款近60%相对理性从容。省内增速预计整体较优,其中V系红包类费投力度较大,在南京等地增长较快,低基数下增长较快。对开四开在主流价格带占据竞争优势,出货量表现稳健。淡雅等大众价位产品加码在流通渠道铺设,增长势头延续。省外竞争压力加大,公司积极调整应对策略,短期增速预计略有放缓。此外公司亦在优化费投力度,Q2收入/利润增速预计20%/18%。

古井贡酒:回款顺利推进,费投延续优化。二季度宴席边际承压,公司深挖增长潜力,回款顺利推进,省内进度较快,库存同比略高,省外进度略慢,聚焦真实消费培育。分产品看,渠道反馈古16同增超30%,延续景气表现,古8高基数下仍保持较好增长,贡献业绩增量,古5/献礼维持较高周转,古20聚焦价盘梳理,增速有回落。费用端看,公司持续优化费用投放方式,减少随量费用投放,转而注重终端培育,费效提升明显,费率整体优化,综合预计Q2公司收入/利润分别为17%/23%。

口子窖:改革持续推进,兼8上市贡献增量。渠道扁平化改革持续推进,省内平台公司运营模式取得成效,公司对渠道控制力度得以加强,省外周边市场稳步拓展。产品端,兼10、兼20上半年铺货贡献增长,动销尚待培育,老品口子系列性价比凸显,周转加速,渠道备货积极性高,5月公司上新兼8,高费投助力下回款较好,贡献二季度业绩增长。公司渠道改革带动费用阶段性提升,叠加新品培育营销投入加大,预计Q2收入/利润均同增10%。

舍得酒业:消化库存降低回款,中低端加大投放。Q2公司以稳定发展、消化库存为主,渠道反馈回款进度30%、环比Q1末略有增加,主动控制发货节奏。受商务、婚喜宴等需求相对平淡影响,品味舍得出货放缓。舍之道、沱牌受益大众价格带回补、持续放量表现较优。市场表现上四川、东北和山东的市场较为坚挺,河南、河北相对承压。公司优先保障一线销售,适度控制后台支出。综合预计Q2收入/利润持平微降。

水井坊:核心市场支撑较强,中低线产品提速。24财年顺利收官,公司动作较为务实,渠道库存处于良性,计划积极挖掘增量,深化拓展核心市场。臻酿八号加倍下注、表现相对稳健;天号陈、系列酒等中低线产品投放力度加大,并计划布局200-250元价格带新品。优势市场华东、京津冀动销表现更优,八大市场业绩支撑较强。低基数下预计Q2收入/利润实现个位数增长。

金种子:改革效果尚待显现,Q2仍处调整周期。公司改革持续推进,组织效能提升明显,但渠道、产品端效果尚待显现,Q2仍处调整周期。产品端,公司持续培育馥合香系列,上新馥16夯实次高端核心价格带,加大馥9、馥7战略布局,但整体仍在培育初期,底盘产品祥和、柔和价盘稳步提升,加大网点布局提升周转,贡献收入增长。渠道端,三板斧战略推进下,发力烟酒店包量签约、抢占宴席,持续深化渠道规模与质量。预计Q2收入端实现个位数增长,改革费投加大下,利润端相对承压。

珍酒:产品渠道双线延展,上半年平稳过渡。公司上半年聚焦产品、渠道调整,动销及开瓶稳步提升。具体分品牌看,珍酒聚焦双渠道建设,珍30导入流通渠道,控货调整下仍保持双位数增长,珍15维持高周转,李渡业绩完成超预期,李渡王向下延展产品矩阵,湘窖&开口笑深耕湖南市场,持续维持较高周转。分市场看,贵州、河南保持优势地位,山东调整后企稳,潜力市场湖南、广东持续高增,预计上半年收入同增20%左右,结构提升叠加生产成本优化,利润增速快于收入,预计上半年同增25%左右。

二、大众品:淡季需求转弱,个股逻辑寻亮点

Q2淡季需求转弱,个股逻辑寻亮点。24Q2需求快速转淡,消费力疲软背景下,大众社交、餐饮等场景压力延续,同时价格因素表现偏弱,但成本红利延续,部分子行业盈利受益。子行业看,对消费力与餐饮场景敏感的啤酒、乳肉制品、调味品压力较大,休闲零食边际降速,软饮料相对景气。不过市场对大众品预期已充分调低,企业自身发展阶段、改革红利仍有自下而上超预期个股,包括东鹏、海天、燕京等。

分子版块来看:

啤酒:销量承压延续,成本红利保障利润释放。Q2以来餐饮疲软延续叠加南方持续暴雨,行业销售表现普遍承压,4/5月规模以上啤酒企业产量分别同比-9.1%/4.5%,全国性龙头销量多有下滑。但喜力、雪花纯生、U8、青岛白啤等核心单品仍保持较好增长,升级仍在延展。利润端,预计青啤/华润等销售费用率投放略有增加,但成本红利进一步释放,奠基多数龙头业绩增长。而燕京受益于改革与U8放量逻辑,销售及利润表现均相对突出。

乳业:Q2淡季主动调整,或将加剧短期压力。进入二季度以来,一方面,购买力受损叠加出行场景好于居家,乳制品需求持续疲软、春节礼赠及动销不及预期,导致淡季更显平淡(4/5月乳制品当月产量同比-6.5%/-8.9%);二是前期扩张的牧场进入产能释放期,原奶价格降幅持续扩大(6月末生鲜乳价格3.72元/kg,同比-13.7%),龙头企业面临着较大的消化过剩奶源的压力,三是近几年渠道结构亦在变化,经销商盈利趋薄,进货积极性有待提升。因此,龙头乳企在节后淡季主动调整渠道库存、梳理渠道价值链,以期提升产品新鲜度及渠道盈利水平,但预计也将相应带来买赠促销加剧、大包粉喷粉等影响,或将加剧短期压力,而中小乳企在需求疲软、价盘下移背景下,营收亦将相对承压。

休闲及功能食饮:软饮动销改善,零食景气加速

1)软饮料:赛道景气突出,龙头更显强劲。根据国家统计局数据,24年4/5月份规上软饮料产量分别同增9.7%/7.9%,景气相对突出,主要系软饮料本身高频低价受经济影响不大,且疫后户外明显优于居家,以及无糖茶等细分赛道结构景气带动。企业大多积极挖掘新增长点,其中龙头东鹏Q2预告中枢收入同增约50%,农夫包装水业务受舆论扰动承压、饮料则延续较快增长。成本端普遍压力不大,东鹏加大费投发力旺季,但预计收入高增及规模效应之下,业绩亦将实现较快增长。

2)零食:Q2淡季合理降速,成本红利持续释放。一季度零食企业受益春节备货及线上礼盒热销,普遍迎来开门红。而二季度进入淡季后,预期企业合理降速,重点推进品类、渠道拓展,夯实经营基础,考虑渠道红利仍在延展,鹌鹑蛋、魔芋等大单品持续爬坡,且优质企业竞争力持续增强,推进供应链强化、新渠道拓展,板块景气仍将优于食品饮料整体。盈利端,受益于成本普遍回落及前期高价库存使用完毕,企业盈利多有改善。

3) 保健品、烘焙:仙乐激励目标稳步推进,BFs 持续向好、6月单月或盈亏平衡,预计Q2收入/利润分别增长20%/27%。汤臣需求疲软与高基数延续,预计盈利相对承压,预计收入/利润分别同比-10%/-17%。安琪Q2原料持续下行,预计经营环比改善,预计Q2收入/业绩分别同比+8%/+13%,桃李需求疲软叠加投产拖累,经营仍有压力,随着公司策略转向利润端改善,盈利环比上升,Q2收入/业绩分别同比-6%/+14%。

餐饮供应链:需求环比回落,盈利普遍改善

1)调味品:需求回落+天气因素,拖累板块营收表现,利润在原料下降带动下表现更优。一方面节后外部需求整体性承压,另一方面受华南地区暴雨、北方地区干旱影响,加剧餐饮景气回落,板块营收端表现预计环比降速,而利润端考虑原材料价格回落,加上企业费投整体保持平稳,预计表现要优于营收。分公司来看:海天需求景气延续,预计Q2接近双位数增长。中炬Q2重点渠道改革,经营有所阵痛。榨菜营收延续压力,加大费用投放。恒顺发布股权激励,Q2有望环比改善。千禾重点搭建网点,Q2有望延续稳增。天味发力增量拓展,Q2盈利加速改善。宝立B端延续平稳,C端策略优化。

2)速冻品:需求压力显现,积极寻求增量。春节后餐饮需求回落,加上Q2进入速冻淡季,行业景气有所回落,带动营收压力普遍显现,但各企业积极寻求增量,积极布局新品打造,做好淡季渠道蓄势。而利润端,原材料价格保持稳定,同时部分企业促销力度加大,预计利润表现呈现分化。分公司来看:安井淡季积极蓄势,部分受到并表业务拖累。立高外部需求承压,盈利同比改善。千味大B环比改善,Q2有望平稳增长。

3)连锁:开店速度放缓,单店仍有压力,利润表现好于收入。各企业开店普遍放缓,重点提升单店店效,但外部需求承压下仍有一定缺口,导致Q2板块营收端仍有压力。绝味调整门店结构,开店进度放缓,同时成本压力回落,预计Q2收入/利润同比-12%/+40%;巴比门店仍有压力,团餐保持平稳,预计Q2收入/利润同比-3%/+30%;紫燕需求仍有压力,成本红利延续,预计Q2收入/利润同比-10%/-5%。

具体公司来看:

华润啤酒:销量略降、升级延展,成本红利对冲费投提升。啤酒业务方面,受高基数及天气扰动影响,预计H1销量下降低单,但结构升级仍在延展,预计喜力保持20%+增速、纯生实现中-高单增长,ASP有望同增低个位数。销售费用率在销量承压与保持市场投入的情况下预计小幅提升,但成本红利释放与二次组织再造推进带来的成本费用节约对冲相关影响。白酒业务方面,销售逐渐步入正轨,预计低基数下实现较强双位数增长,并带来小幅正向利润贡献。综上,预计24H1并表收入/利润分别 0%/+6%。

青岛啤酒:销量承压延续,成本红利支撑利润释放。24Q2受天气扰动、餐饮疲软、主动去库存、高基数等因素影响,预计青啤销量仍有中-高个位数下滑,吨价延续低单增长,收入下滑中单左右。成本端红利延续,低价包材有望进一步兑现,为利润释放的核心驱动。销售费用率预计小幅增长,主要系旺季加大新店开拓力度、前置费用投入、以及销量承压之下规模效应弱化所致。综上,预计24Q2收入/利润分别 -5%/+3%。

燕京啤酒:销售势能保持强劲,改革稳步推进。根据公司中报预告,预计24Q2实现归母净利润6.17-6.94亿元,同增37%-54%;扣非净利润5.97-6.72亿元,同增57%-76%。收入端,受益于U8放量势能强劲、销售团队冲劲与任务意识明显提升,预计Q2总量有望同增低个位数,U8同增30%左右,吨价同增中个位数左右。成本端,行业原料成本下行以及自身采购优化、数智化赋能,原材料价格预计明显下降;同时,费用率预计亦带来正向贡献,主要系公司持续推进卓越管理、编制改革实现降本增效。综上,预计24Q2收入/利润分别同比+7%/+40%。

重庆啤酒:销售表现偏淡,投产对冲成本红利。受天气及消费疲软等影响,预计Q2销量持平微增,其中中西部地区旅游及消费情绪相对旺盛,而东南沿海则受持续暴雨压制,而吨价增长预计亦有一定压力。成本端,原材料成本红利延续、运费亦有小幅优化,但Q2起佛山工厂投产带来的折旧或导致吨成本小幅上行。综上,24Q2收入/利润分别同比+1%/+0%。

百威亚太:中国量价承压,韩国经营向好。亚太西部,中国区去年同期基数较高(量/价分别+11%/+7.8%),叠加受华南暴雨与消费力影响较大,预计Q2销量同降双位数左右,吨价表现亦有压力,成本红利及费用控制则一定程度上降低规模效应弱化及结构承压的影响;印度方面预计保持双位数增长。亚太东部的韩国区去年受竞争加剧及提价受阻影响,而今年低基数下提价效果兑现,费用端仍保持投放以强化市场竞争力,预计量价及盈利水平均有明显改善。综上,受中国业务拖累,预计24Q2内生收入/利润分别同比-7%/-7%。

伊利股份:Q2去库短期承压,期待Q3补库回暖。收入端,春节后需求回落、原奶价格加速下行,公司主动推动新鲜度管理并梳理渠道价值链,考虑Q2均在推动调整,预期液态奶压力较Q1放大;奶粉业务在低基数下较好修复,且婴配粉弱市之下价盘仍然稳定,冷饮业务维持相对平稳、表现优于行业,预期整体营收降幅环比有所扩大,但当前渠道库存已逐步趋近较轻水平,预期Q3起有望实现补库与回暖。利润端,原奶价格下行带动毛利率扩张,但渠道去库带来一定费用压力,叠加奶价大幅下行下仍将存在一定大包粉减值损失, 盈利能力亦有所承压。故我们预计24Q2收入/利润同比-8%/-17%。

蒙牛乳业:24H1营收承压,OPM提升有望兑现。收入端,考虑公司春节备货略有前置而春节动销略不及预期,二季度以来公司加大渠道库存去化,预期24H1常温奶及液态奶整体同比下滑双位数,低温酸奶同比略降低,鲜奶相对平稳。考虑公司持续推动新鲜度管理,预计当前渠道库存已处于较轻水平。利润端,原奶价格下行与买赠促销压力有所对冲,叠加公司对上游规划提效,大包粉减值压力可控,预计盈利能力有望改善。故我们预计24H1收入/利润同比-13%/-8%。

新乳业:营收表现优于行业,成本红利下盈利提升兑现。原奶供给过剩背景下行业竞争有所加剧,预计公司营收增长仍快于行业,上半年仍可实现正增长,且鲜奶、DTC渠道增速仍快于整体。利润端,原奶价格淡季延续下行且降幅持续扩大,而公司表内奶源自给率仅20%+,盈利提升仍有坚实保障,费用率则受品牌宣传及竞争加剧影响而有所提升。故我们预计24Q2公司收入/利润同比-1%/+10%。

天润乳业:竞争加剧营收承压,原奶下行及新农并表持续拖累盈利。原奶过剩、龙头主动调整之下行业竞争持续加剧,整体行业下盘下移,故预期24Q2公司内生营收同比下滑中高个位数,新农新增并表略有增厚(23年6月并表)。盈利端,公司并表新农后奶源自给率进一步提升至约90%,Q2原奶价格下行下压力持续放大、上游牧业已全行业亏损,因此公司加大对低产奶牛及公牛的处置力度增加亏损,同时计提存货跌价损失和生物资产减值准备,叠加溢价收购新农乳业摊销、财务压力加大等因素延展,盈利压力继续放大。根据公司业绩预告,2024 H1公司实现归母净利润-3100万元~-2600 万元,扣非归母净利润为2200万元~2600万元,因此预计24Q2公司整体收入/利润分别同比-8%/-147%,归母利润亏损约3300万元。

双汇发展:肉制品销售承压,屠宰量下降但冻肉出库贡献增加。肉制品业务方面,Q2消费力疲软之下传统渠道中大卖场、批发市场下滑较多,产品结构基本保持稳定,故预计24Q2销量下降约双位数、吨价基本平稳。利润端,规模效应弱化与成本红利对冲,预计吨利同比仍有小幅提升,但肉制品总利润或有小幅下降。屠宰方面,猪价回升背景下,预计屠宰量同比下滑,冻肉出货量增加贡献部分利润,但预计盈利仍有压力。养殖业务经营谨慎,预计环比实现减亏。综上,预计24Q2收入、利润分别同比-15%、-17%。

东鹏饮料:终端动销旺盛,业绩高增可期。根据中报预告,24Q2公司预计实现收入43.78-45.98亿元,同增47.5%-54.9%;实现归母净利润9.4-10.7亿元,同增53.2%-74.5%。收入端,大单品全国化势能强劲,叠加矩阵更加丰富、冰柜投放发力,终端动销旺盛之下收入再超预期,渠道库存同比下降接近1个月。毛利率预计有所提升,主要系受益于成本红利(PET已于去年低位锁价、白砂糖市场均价开始回落)与规模效应。预计费用端亦有正向贡献,主要系考虑到旺季前冰柜基本于23Q4-24Q1前置投放,预计Q2相关费用较少且收入高增摊薄。综上,预计24Q2收入、利润同比+51%、+64%。

农夫山泉:饮用水短期承压,饮料增长势头延续。分业务看,饮用水业务3月起受舆论事件影响表现承压,预计H1小幅下滑;而饮料所受影响较小,在无糖茶持续高增拉动下,有望保持较好双位数增长。成本端预计相对温和,而公司加大广告与品牌宣传力度、加之饮用水业务扰动,预计费用端或有小幅上涨。综上,预计24H1收入/利润分别同比+8/+3%。

洽洽食品:Q2去库营收承压,成本红利延续释放。二季度步入淡季,公司核心推进渠道库存去化,同时通过适当推进促销动作、零食渠道推进高性价比产品等举措,以应对需求疲软,叠加报表基数较高,预期整体营收表现承压,但整体库存已处于合理状态。盈利端,23Q4食葵采购价格相较前期高点已回落约10%,公司Q2已全部使用新采购季原料,但买赠增加部分对冲成本红利,费用率则因规模效应下降、费投增加而有所抬升,整体看盈利弹性仍延续释放。故我们预计24Q2收入/利润分别同比-15%/+25%。

盐津铺子:Q2淡季仍维持相对景气,股份支付费用部分拖累短期盈利。公司发布2024年半年度业绩预告,报告期内公司营收同增27%-32%,实现归母净利同增26%-34%;扣非归母净利同增12%-21%,测算24Q2营收同增18%-28%,归母净利同增12%-27%了,扣非净利同比-8%至7%。春节后经营步入淡季叠加高基数,Q2增速合理降速,经营重心由做销量向打基础转移。其中,量贩、电商、定量装如期较好增长,直营渠道延续收缩,高势能渠道山姆超出预期,散装渠道则略低预期。此外,当前蛋皇鹌鹑蛋、大魔王麻酱味增长表现亮眼,品类品牌雏形已现。盈利端,因量贩零食占比提升、鹌鹑蛋部分降价等因素致毛利率有所回落,打造品类品牌的配套费用投放、股份支付费用增加及引入专业人才等因素带来费率上行,共同拖累盈利表现。因此我们预计24Q2公司收入/利润分别同比+24%/+20%。

甘源食品:内外部因素扰动,Q2增速或环比放缓。Q2进入传统淡季且高性价比趋势下行业竞争加剧,叠加公司传统经销团队人员团队调整,致使传统经销渠道有所承压;零食量贩渠道SKU持续增加、维持高增,大客户渠道相对稳定,故预计Q2公司整体营收增速环比有所放缓。盈利端,当前原材料整体低位且公司提前进行一定锁价,预期成本稳中有降,综上,预期24Q2公司收入/利润分别同比+10%/+15%。

安琪酵母:原料持续下行,经营环比改善。Q2起,一方面随着基数压力有所减轻,另一方面国内小包装酵母,微生物营养、ye等衍生品业务销售改善,同时海外保持较快增长,我们预计Q2公司收入加速。盈利方面,据泛糖科技显示,自4月起广西糖蜜交易价格同比降幅达双位数,公司原料价格持续下行,同时考虑云南工厂转固时间由Q2拟延后至Q3,季度折旧压力有望减轻,叠加补助增厚,故我们预计公司Q2业绩快于收入,综合下我们预计公司单Q2收入/利润同比+8/+13%。

桃李面包:需求仍有压力,盈利环比改善。公司近期发布Q2业绩快报,公司单Q2实现收入16.21亿元,同比-6.33%;预计实现归母净利润1.75亿元,同比+14.11%;扣非归母净利润1.68亿元,同比+12.01%。受持续人口外流、新旧产能切换等因素影响,传统优势区域东北地区收入下滑,收入仍有压力。利润端来看,虽然原料成本仍在高位震荡,但随着公司策略转向利润端改善,自Q2起公司成熟市场的考核更倾向于退损率,针对渠道端加强控制返货率,故Q2公司盈利环比改善。

仙乐健康:激励目标稳步推进,BFs 持续向好、6月单月或盈亏平衡。根据公司半年报预告,Q2归母、扣非净利润分别同增月16.6%~37.7%、7.1%~27.2%。分地区看,24Q2中国业务随基数走低环比提速,预计渠道商与新锐品牌引领之下有望双位数增长;欧洲经济表现平稳、客户拓展稳步推进,收入增速预计接近20%;美洲订单需求保持旺盛,BFs加强供应链管理、促进及时交付兑现,同时持续推进内部提效,6月或首次实现单月盈亏平衡。利润端,Q2新员工入职、展会等投放增加或导致内生净利率小幅下降,而BFs经营持续向好之下,业绩增长仍有保障,全年股权激励目标完成度稳步推进。综上,预计24Q2收入/利润分别同比+20/+27%。

汤臣倍健:需求疲软与高基数延续,预计盈利相对承压。23H1疫后保健需求高涨,23Q2收入同增约28%基数依旧较高,叠加今年以来消费力相对疲软,且线上激烈竞争态势延续,我们预计24Q2收入端表现压力依然较大。而定位全品类龙头策略下,费用端预计仍保持投入以塑造品牌优势、强化大单品打造,或导致利润端承压延续。综上,预计24Q2收入/利润分别同比-10%/-17%。

海天味业:需求景气延续,预计Q2接近双位数增长。收入端,尽管春节过后外部需求走弱,同时华南主销市场今年雨水较多,但整体来看,Q2海天依旧延续恢复趋势,预计营收保持接近双位数增长。利润端,一方面成本压力进一步改善,另一方面今年公司适当加大费用投入,预计利润增速基本与营收持平。综上,我们预计Q2收入/利润同比+10%/+12%。

中炬高新:Q2重点渠道改革,经营承受阵痛。根据半年度业绩预盈公告,预计公司Q2营收同比-11.8%,预计实现归母净利润0.76-1.39亿。收入端不及预期,一是一季度积极发货下渠道库存有所累计,二是期内华南、华东等公司主销区域暴雨频发,餐饮等终端外部需求疲软。三是公司Q2重点进行渠道改革,存在磨合调整阵痛,部分经销商由于自身经营压力较大,对进货打款短期保持观望所致。此外在利润端,由于费用投放加大,规模效应减弱下,Q2盈利能力同比出现下降。

涪陵榨菜:营收延续压力,加大费用投放。产品上,公司重点发力榨菜基本盘,培育豇豆、海带丝、酱类等新品,进一步打磨萝卜产品;渠道上,公司继续推进高线市场深耕,并加大终端网点拓展及下沉市场开发,同时布局餐饮、电商等新兴渠道。收入端,考虑到外部需求压力延续,预计Q2营收在去年较低基数下同比持平。而利润端,新鲜青菜头 5-6 月份逐步投入使用,成本端环比有所改善,同时考虑Q2起公司加大费用投放,预计盈利表现弱于收入。综上,我们预计Q2收入/利润同比+0%/-8%。

恒顺醋业:发布股权激励,Q2有望环比改善。近期公司发布股权激励计划,以23年为基数,24/25/26年营收收入增长不低于10%/21%/33%,24/25/26年利润增长不低于 9%/18%/29%。伴随内部经营调整结束,公司持续推进国企深化改革,梳理产品规划,优化市场策略,预计Q2收入小幅度改善。而利润端,考虑到成本压力减轻,对冲费用支出增加,预计Q2盈利表现相对平稳。综上,我们预计Q2收入/利润同比+1%/+10%。

千禾味业:重点搭建网点,Q2有望延续稳增。24年公司经营更侧重渠道精耕和下沉发力,推进全国化布局,同时丰富产品矩阵,继续优化经销商结构。4月因行业景气回落、调整库存节奏等,预计增长相对放缓,5月受益节假日增长恢复,6月预计平稳动销趋势,考虑到基数依旧处在较高位置,预计Q2整体营收增速预计保持在低双位数。利润端,考虑到控本降费效果释放,叠加大豆、包材等成本回落,业绩表现有望优于收入。综上,我们预计Q2收入/利润同比+10%/+20%。

天味食品:发力增量拓展,预计Q2盈利加速改善。今年传统复调产品景气有所回落,加上竞争对手策略调整,公司经营重点在于拓展增量、夯实渠道,在B端电商等渠道持续发力,放大不辣汤新品类抓手,持续推进深挖区域性单品。收入端,预计4月基本延续Q1趋势,5月小龙虾上市加上节假日,预计动销有所恢复,预计Q2整体公司实现微增或持平,而在利润端,由于辣椒、油脂等原材料价格继续下行,盈利有望优于收入表现。综上,我们预计Q2收入/利润同比+0%/+5%。

宝立食品:B端延续平稳,C端策略优化。考虑到餐饮需求偏弱,今年B端重点在份额提升,同时持续推进烘焙业务,未来重点服务客户个性化需求,而C端改变产品打造,计划以小批量进行密集推新,持续滚动复盘总结。收入端,预计B端保持平稳增长,C端小幅度转正,整体营收实现高个位数增长,而利润端,考虑去年房屋拆迁导致较高基数、大B竞争有所加剧,预计Q2利润同比下降。综上,我们预计Q2收入/利润同比+8%/-21%。

安井食品:需求压力显现,淡季积极蓄势。收入端,考虑速冻步入传统淡季、外部需求回落,预计4-5月公司基本延续3月趋势,6月环比略有改善,预计在较高基数下,主业保持高个位数增长,最终整体营收受到并表业务拖累同比小幅度正增。而利润端,原材料价格保持稳定,同时降本增效动作延续,但考虑到市场竞争加剧,预计公司适当增加费投拉动销售,预计Q2净利润表现略低于收入端。综上,预计Q2收入/利润同比+5%/+0%。

千味央厨:大B环比改善,Q2有望平稳增长。收入端,大B方面头部客户5月推新节奏加快,“蛋挞20周年”活动有望带动订单好转,而小B方面,考虑公司聚焦核心大单品、加大费用投放等,预计Q2延续高个位数平稳增长,整体来看,Q2营收有望实现高单增长。而利润端,费用投放增加,或对盈利能力形成一定拖累。综上,我们预计Q2收入/利润同比+8%/0%。

立高食品:外部需求承压,盈利同比改善。收入端,春节后需求回落,预计4月整体实现低增, 5月环比预计有所改善,6月受到华南雨水影响,其中预计饼店、商超在需求及高基数压力下同比基本持平,餐饮、新零售等渠道则保持稳定增长,最终预计Q2营收同比小幅正增。利润端,考虑采购举措优化、人员效率提升,预计Q2利润同比略有改善。综上,我们预计Q2收入/利润同比+5%/+20%。

绝味食品:营收仍有压力,成本红利体现。收入端,针对单店承压问题,公司重点调整门店结构,由拓份额转向精耕细作,通过优化门店管理、拓展抖音直播等,预计Q2单店环比有所改善,但仍有一定压力,同时考虑开店速度放缓,预计Q2整体营收承压。利润端,目前鸭副价格回落至低位,预计毛利率同比明显修复。综上,预计Q2收入/利润同比-12%/+40%。

巴比食品:单店压力延续,利润表现更优。收入端,公司今年降低拓店速度,重点提升开店存活率,预计Q2门店净增速度略有放缓,而单店上,由于外部需求承压、各餐饮业态增加早餐场景,预计单店同比仍存在一定缺口,此外团餐预计保持高个位数平稳增长,综合来看,预计Q2营收同比持平或下降。利润端,考虑成本红利延续,预计利润表现更优。综上,预计Q2收入/利润同比-3%/+30%。

紫燕食品:需求仍有压力,成本红利延续。收入端,通过上线抖音套餐、推出新品以提振单店,同时积极对接大B,提供定制化食品解决方案,但考虑外部需求压力,预计Q2营收压力延续。利润端,牛肉等大宗商品价格下降趋势明显,成本红利进一步延续,,预计利润表现略好于收入端,综上,预计Q2收入/利润同比-10%/-5%。

三、投资建议:深度价值视角,着眼底线思维,布局中期空间

价值投资总是需要在“好生意、好公司和好价格”三者之间权衡风险收益比,当前在市场悲观预期下,一批质地优秀的企业已经具有较好风险收益比,即便谨慎假设这类企业持续低增速或不增长,安全边际已经显现,一是从股息率角度,二是从产业并购角度看(结合扣除现金后的PE、及EV/EBITDA指标)。

白酒板块:经营稳健性前提,首选龙头茅五。行业周期下行阶段更看重酒企经营稳健性,首选行业龙头茅台(经营底牌充足,业绩最为确定)及千元价格带龙头五粮液(经营管理改善,批价稳定且高分红政策);推荐次高端龙头汾酒,持续推荐老窖以及区域龙头古井、今世缘。

大众品板块:短择“高成长”和“泛红利”,中线布局底部反转。

一是中期逻辑确定且兼具弹性的标的,首选东鹏(势能强劲余力充足,高成长持续性无虞);

二是中低速时代消费龙头定价范式切换,优选自由现金流优秀的高股息率龙头,推荐伊利,关注洽洽、康师傅、统一等。

三是前期需求压制较大导致超跌且中长期逻辑清晰的啤酒和餐饮供应链,包括华润、青啤、海天、立高、安井、中炬等。

四、风险提示

终端需求恢复不及预期、行业竞争加剧、提价落地不及预期等。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)