经济观察网 周悦/文 两家市值领先的中药企业正在尝试新的赛道。

云南白药(000538.SZ)、片仔癀(600436.SH)近期相继宣布创新药获批开展临床试验。它们本次获批临床的药品不是1类中药,而是1类化学药品。

1类创新药,包括化学药品、中药和生物制品,属于在境内外均未上市的药品,代表了中国药品注册分类中药物创新的最高水平。

片仔癀获批临床的药品为PZH2113胶囊,拟用于治疗以弥漫性大B细胞淋巴瘤(DLBCL)为主的复发性/难治性非霍奇金淋巴瘤,目前国内外尚无同靶点同适应证在研药品。截至6月20日公告日,该药品研发投入为3900万元。

INR101注射液是云核医药(云南白药全资子公司)引进的化学1类放射性诊断类创新药,适用于前列腺癌患者PSMA阳性病灶的PET成像(一种医学影像技术)。

这款PSMA靶向的诊断核药(含有放射性核素的特殊药物)由云南白药以2000万元的价格从北京大学第一医院、北京市肿瘤防治研究所引进。截至5月10日公告日,该药品研发投入为2526万元。

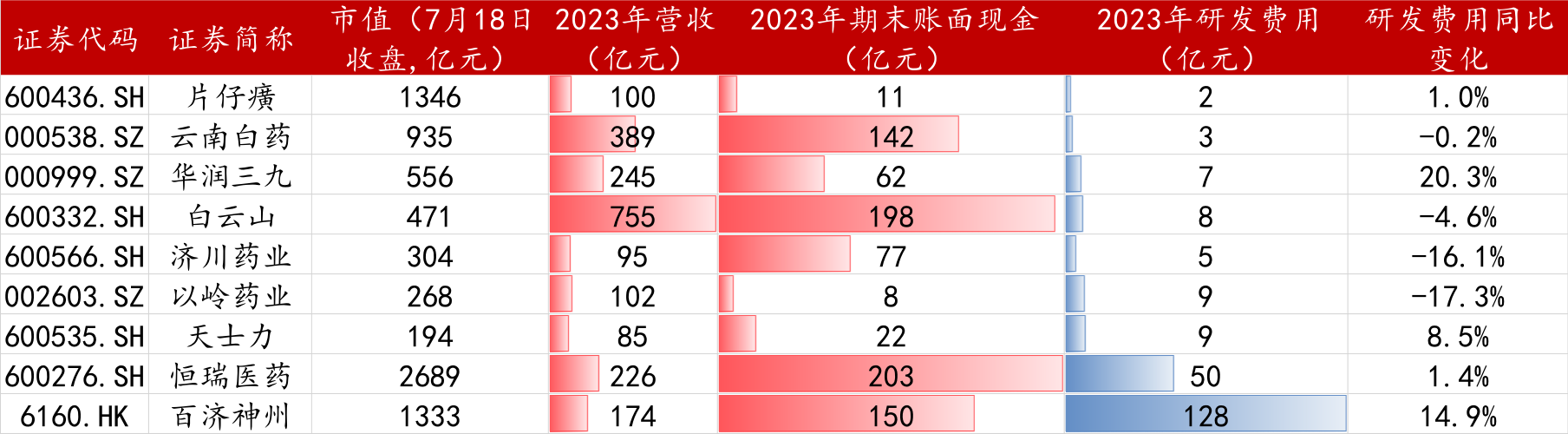

经济观察报梳理发现,除同仁堂(600085.SH)、东阿阿胶(000423.SZ)与达仁堂(600329.SH),市值排名前十的中药企业里的七家均已涉足生化创新药的研发。

不完全统计,这七家中药企业相关的在研生化创新药超过50项。其中,天士力集团(600535.SH)相关项目超过30项,云南白药、片仔癀、以岭药业(002603.SZ)各5项,华润三九(000999.SZ)、白云山(600332.SH/00874.HK)与济川药业(600566.SH)各3项。

这七家中药企业市值均超过100亿元,其中,云南白药、片仔癀的市值分别为935亿元与1346亿元(截至7月18日收盘)。2023年末,七家中药企业的现金储备总计达到了520亿元,其中华润三九、天士力集团与片仔癀研发费用同比增长明显。

大部分中药企业开始转向做创新药的时间在2020年后。当时,生物医药行业在新冠疫情背景下受到各方前所未有的关注,越来越多有明确临床价值的创新药械获批上市。与此同时,临床医生用药也更加注重循证医学证据,这些因素一起助推了中药企业尝试新的赛道。

“老中医”们在资金和销售渠道上有优势,要跨界很容易,但要真正创新并不简单。

不走寻常路的“老中医”

做创新药的中药企业可以分成引进和自研两个阵营。

其中,济川药业与天士力集团进展最快,目前各有1项关联药品申请上市,均是通过商务拓展(BD)获得。前述云南白药的核药也是买进的。

除此之外,华润三九的2个重点项目,脑胶质瘤创新药产品ONC201和1类小分子靶向抗肿瘤药QBH-196也为引进。

其他三家企业的创新药绝大部分为自主研发,有些在无人研究的赛道“独美”,有些则卷进红海赛道里竞争。

第一种“独美”是指部分创新药尚无竞争对手,即在全球范围内,尚无同靶点同适应证在研药品。比如,片仔癀上述PZH2113胶囊以及一款治疗癌性疼痛创新药PZH2108,均未有同类竞争者。

第二种则是挤进热门靶点或领域,但进度上未见优势。比如,以连花清瘟闻名的以岭药业,其自主研发的GnRH受体拮抗剂G201-Na胶囊、Claudin18.2单抗BIO-008两款创新药均在2023年获批临床。

GnRH受体拮抗剂已上市的多肽药物很多,比如西曲瑞克、加尼瑞克等,距离首次获批时间都已超过10年。2018年左右上市的GnRH拮抗剂均为小分子药物,包括elagolix和relugolix,另有Linzagoli已在欧盟及英国获批,分别由艾伯维(ABBV.NYSE)、武田制药(TAK.NYSE)、KISSEI(4507.TYO)研发。

国内跟随创新最快的恒瑞医药(600276.SH)在2021年已经启动2/3期临床。葆正医药则在去年拿下Linzagolix在大中华区的独家开发权益,并启动3期临床,进度远超以岭药业。

另一个热门靶点Claudin18.2的竞争则更加激烈。第三方数据商医药魔方的数据显示,全球共有近50款处于临床开发阶段的Claudin18.2靶向药物,其中42款来自中国药企,同为单抗的在研产品超过10款。

在CLDN18.2单抗药品上,创胜集团(6628.HK)是国内研发进度最快的企业,在去年6月公布了2期数据,这是全球第二款公布2期数据的CLDN18.2单抗。

白云山的情况也与以岭药业类似,虽然有创新药研发管线,但整体进度较慢,未见同类最优(Best-in-class)的潜力。

相比之下,济川药业和天士力集团在管线选择和资金投入上的效果更突出。

创新药申请上市

在在研创新药中,济川药业与天士力集团进展最快,各有1项关联药品已完成临床试验,处于申请上市阶段,但是这两款药品市场前景的差异明显。

一个是抗病毒药品ZX-7101A,由济川药业子公司济川有限与征祥医药合作,这款药物在抗流感药物领域具有成为Best-in-class的潜力。

相较于最畅销的抗流感药物奥司他韦,ZX-7101A号称能更好地抑制流感病毒的复制,整个疗程只要1次给药。

此次合作金额达1.8亿元,济川有限将支付不超过1.2亿元(含税)的推广权益对价,并计划以6000万元对征祥医药进行股权投资。

另一个是长效GLP-1受体激动剂PB-119,由天士力(香港)投资的派格生物研发,然而这款药无论是在降糖适应证还是减重适应证方面没有明显优势。

目前PB-119递交上市申请的适应证是2型糖尿病,这一药品的基本原理与阿斯利康(AZN.NASDAQ)的艾塞那肽注射液类似,但后者在中国市场的销售惨淡。

在2020年国内重点省市公立医院中,艾塞那肽(百泌达)销售金额跌至1000万元以下,市场份额基本可以忽略不计。三生制药(1530.HK)甚至在2023年提前终止与阿斯利康的独家协议,放弃两款GLP-1降糖药物百泌达及百达扬在中国区的商业化。

对于更受到关注的减重适应证来说,相比于诺和诺德(NVO.NYSE)和礼来(LLY.NYSE)多款药物获批,到目前为止,PB-119只进入了1期临床。此外,在国产企业中,已有112款GLP-1类新药进入临床阶段,PB-119尚未展示出更好的效果。

天士力(香港)在2017年投资派格生物后,获得PB-119和PB-718在中国大陆的独家商业化授权。但是这项合作最终并未真正落地,或许是出于对进度与前景的考虑,这项协议在2023年终止。

尝试新赛道不易

济川药业的前身成立于1967年,在呼吸与儿科领域更具优势,医药代表的销售渠道覆盖全国超过23000家医院,其中包括220家儿科专科医院(中国一共230家左右)。

济川药业拥有两款明星中成药剂——蒲地蓝消炎口服液和小儿豉翘清热颗粒,这两款药的毛利率在80%左右。这两款中成药及雷贝拉肠溶胶囊,对济川药业年营收的贡献超过七成。

2018年底,国家药监局发布有关修改蒲地蓝消炎制剂(片剂、胶囊剂、口服液)处方药说明书的公告,明确指出孕妇和过敏体质儿童、脾胃虚寒者慎用。

随后蒲地蓝消炎口服液的市场销量应声下跌,济川药业在2019年出现自上市以来首次营收、净利润双降。当年,该公司营收为69.22亿元,净利润为16.23亿元,同比降幅均为3.8%。

此外,2021年前后,蒲地蓝消炎口服液等药品被多个省级医保名单清退。这是因为医保政策调整,要求将2019年后未被纳入国家医保目录的药品,在3年内退出省级医保目录。

这些变化推动了济川药业转型的步伐,提速BD业务。“一年BD至少4个产品”在2022年被写进济川药业的股权激励中,提升到战略目标层面。

与许多中药企业挤进肿瘤领域不同,济川药业的BD创新药专注于儿科、呼吸科与自身免疫性疾病领域。

目前,除上述ZX-7101A展现出Best-in-class的潜力外,济川药业还有一款与恒翼生物合作的口服PDE4抑制剂(研发代号:HPP737),也是潜在Best-in-class药品,已经进入3期临床。

HPP737针对免疫和炎症领域相关疾病的治疗,包括银屑病、特应性皮炎及慢性阻塞性肺疾病等。对这项合作,济川药业需支付的首付款不超过1.8亿元人民币,开发及销售里程碑付款总计将不超过3212.5万美元。

近年来,PDE4抑制剂也是市场热点,安进(AMGN.NASDAQ)、辉瑞(PFE.NYSE)、阿斯利康、信达生物(1801.HK)、华东医药(000963.SZ)等公司也在通过合作或收购开发PDE4抑制剂。

济川药业还与天境生物(IMAB.NASDAQ)在伊坦生长激素(eftansomatropin alfa,TJ101)达成合作,也进入3期临床。

济川药业将向天境生物支付首付款2.24亿元,总付款最高达20.16亿元,这项交易金额创下了近年中国生物医药市场及全球儿科医药领域同类新高。

济川药业曾表示,2025年是济川药业创新药产品管线充实的一个重要时间节点,大多数创新药品将会获批上市。

相比济川药业近年才开始转型,天士力的转型时间更早。

天士力集团成立于1994年,以中药起家,中药营收占比超过65%,其核心产品复方丹参滴丸年销量超过1亿盒,连续数十年问鼎中成药单品年销量冠军。复方丹参滴丸自1996年赴美国申请认证,但一直因为存在争议,未有结果。

2001年,天士力成立子公司天士力生物,向生物药进军。

天士力生物成立至今,仅有一款心脑血管溶栓药普佑克上市,直到2017年通过医保谈判纳入医保目录后才达成过亿销量。

天士力生物曾在2019年、2020年、2022年三次冲击IPO,均未成功。2022年普佑克新适应证未能获批上市。

二代掌门人闫凯境在2016年正式接手天士力集团后,更聚焦投资与创新,尤其偏爱高风险的股权投资。天士力集团投资的5家上市公司中,有4家属于创新药企,分别是天境生物、科济药业(2171.HK)、PHARNEXT(PHARN.PA)和永泰生物(6978.HK)。其中,天境生物还遭遇了客户退货,公司股价出现大跌。

2022年,天士力集团净亏损为2.57亿元,这是上市以来的首次年度亏损,原因是其持有的天境生物、科济药业等金融资产公允价值出现大幅下降。在处置天境生物与科济药业各超30%的股权后,天士力集团在2023年迅速扭亏为盈,实现营业收入86.7亿元,归母净利润达到10.7亿元。

目前天士力集团关联的药品,在全球临床进度较快的还有3款,前景都较好。

比如,第三代抗体偶联药物(ADC)STRO-002,其靶点为叶酸受体α(FRα)。2023年8月27日,天士力公告称,STRO-002获批在国内开展晚期恶性实体瘤的临床试验,截至公告日累计研发投入1.7亿元(含已支付的许可费)。

当前全球仅1个同靶点ADC产品Elahere,上市一年销售已超2亿美元,它在大中华区的独家临床开发及商业化权益由华东医药(000963.SZ)拿下,这笔交易总金额超过3亿美元。

此外,天士力还有首创新药(first-in-class)PXT3003,用于治疗腓骨肌萎缩症1A型(CMT1A),是由法国Pharnext公司研发的创新复方药物,中信证券预估该药品市场规模在5亿元以上。

冲刺生化创新药的中药企业不在少数,中药企业在资金和销售渠道上有一定的优势,不过,转型之路道阻且长。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)