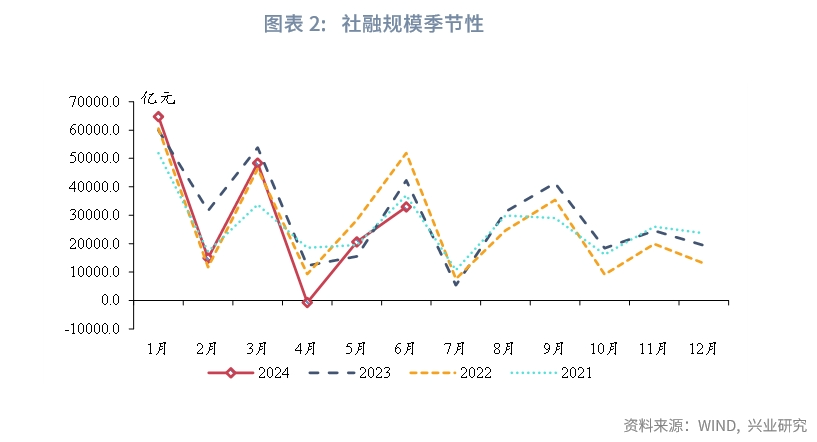

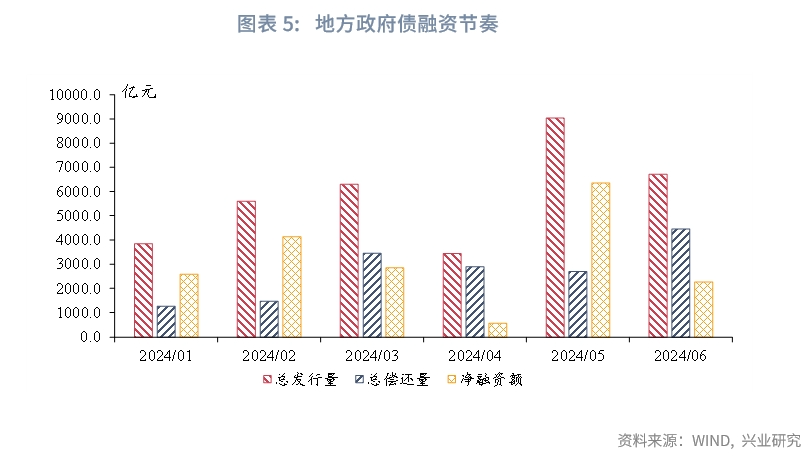

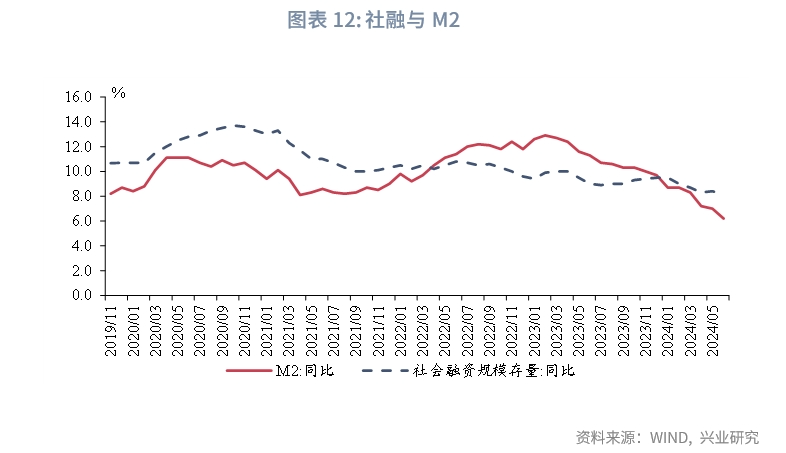

6月新增社会融资规模3.30万亿,同比少增9283亿元,社融增速回落0.3个百分点至8.1%。政府债券方面,6月地方债发行较5月放缓,不过在政府债券融资节奏错位下,6月政府债券继续同比多增。

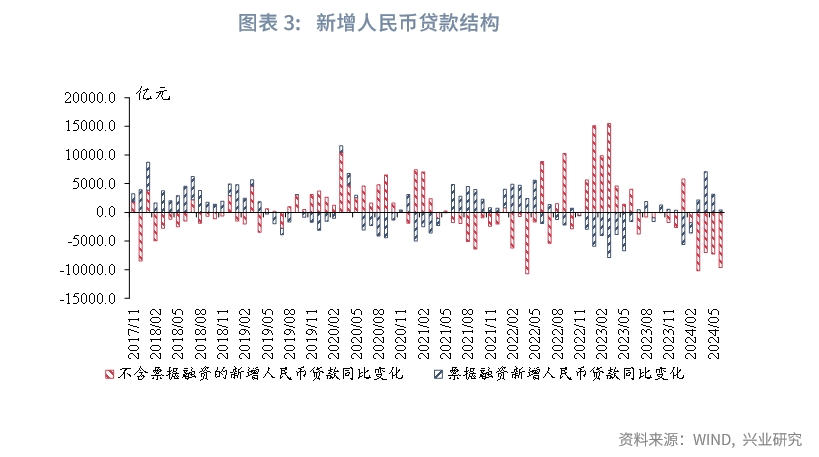

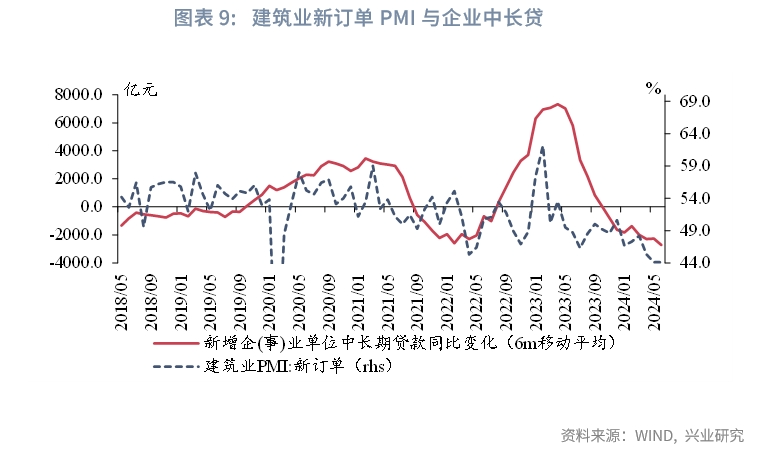

信贷方面,6月新增信贷规模继续同比少增,当前在政策当局引导下信贷投放“规模情结”有所弱化,“冲时点”现象明显减弱。6月各期限居民、企业贷款均呈同比少增。从居民贷款来看,5月房地产新政发布以后,6月房地产交易温和改善。不过,居民提前还贷的行为整体处于较高水平,影响居民贷款的读数。从企业贷款来看,当前有效需求不足的背景下,企业信贷偏弱运行。6月建筑业新订单PMI继续处于荣枯线之下,表明建筑活动相关融资需求或仍然较为低迷。

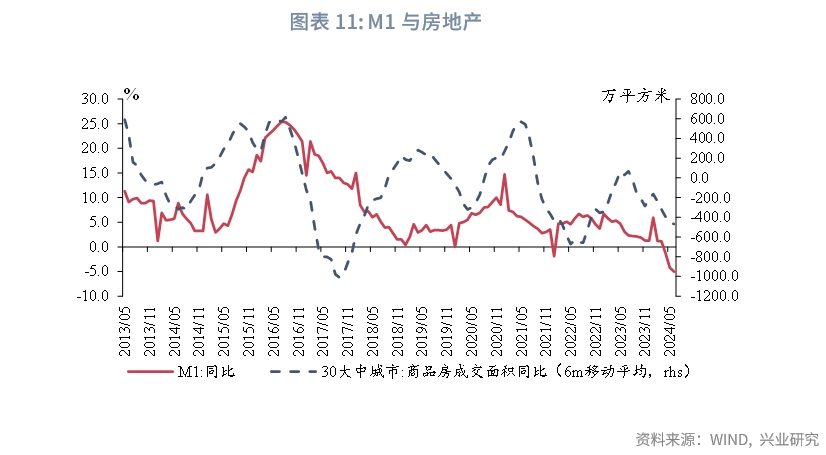

6月M1、M2继续回落。从M1来看,新房销售疲弱以及企业活期存款转配其他金融资产的行为继续拖累M1。不过,4月“手工补息”停止所引发的企业资金转移行为可能已近尾声,后续M1同比受到“手工补息”的影响有望减弱。从M2来看,6月社融、信贷增速均有所下行,存款派生效应下,M2进一步下行。新增人民币存款中,居民、企业存款增速均较上月下行,非银存款增速较上月上行,“存款搬家”现象继续。不过,6月非银存款增速上行速度放缓,或反映非银机构将资金配置往债券、股票等其他资产。

事件:

2024年6月新增人民币贷款2.13万亿,前值9500亿元,市场预期2.13万亿。新增社会融资规模3.30万亿,前值2.06万亿,市场预期3.21万亿。M1同比-5.0%,前值-4.2%。M2同比6.2%,前值7.0%,市场预期6.7%。

点评:

一、“冲时点”现象减弱

6月新增社会融资规模3.30万亿,同比少增9283亿元,社融增速回落0.3个百分点至8.1%。

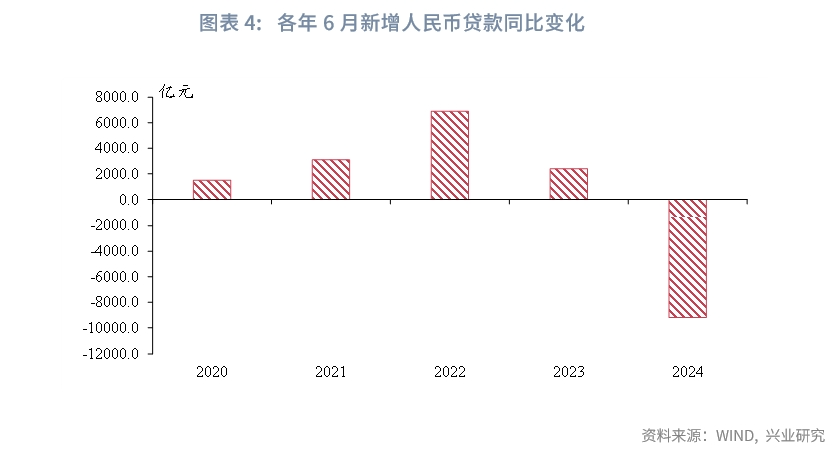

从分项上来看,新增人民币贷款方面,6月新增信贷规模继续同比少增,是6月社融的主要拖累项。其中票据融资同比小幅多增,实体融资需求较弱。考虑到金融机构通常在季度末面临考核,2020年以来各年6月新增信贷通常表现为同比多增,当前在政策当局引导下信贷投放“规模情结”有所弱化,“冲时点”现象明显减弱。政府债券方面,6月地方债发行较5月放缓,不过在政府债券融资节奏错位下,6月政府债券录得8487亿元,同比多增3316亿元。直接融资方面,6月企业债券、非金融企业股票融资规模分别录得2128亿元、154亿元,分别少增121亿元、546亿元。

二、有效需求不足

6月金融机构新增人民币贷款21300亿元,同比少增9200亿元,信贷增速回落0.5个百分点至8.8%,落至9.0%以下。其中,居民、企业贷款分别新增5709亿元、16300亿元,同比分别少增3930亿元、6503亿元。

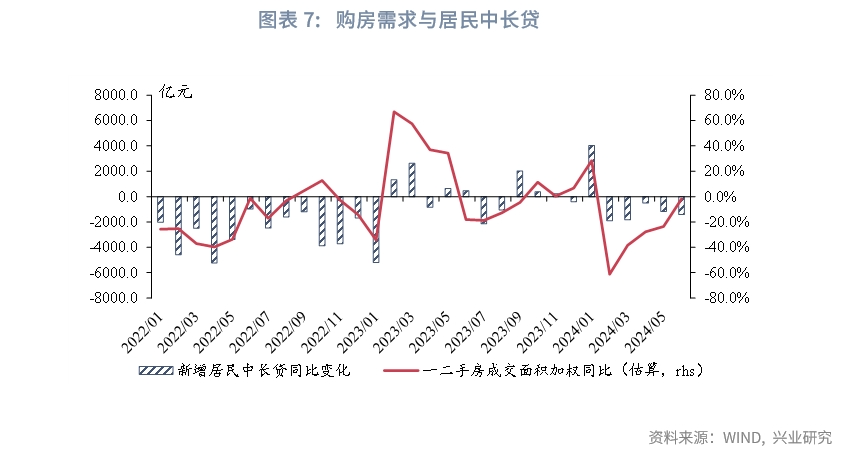

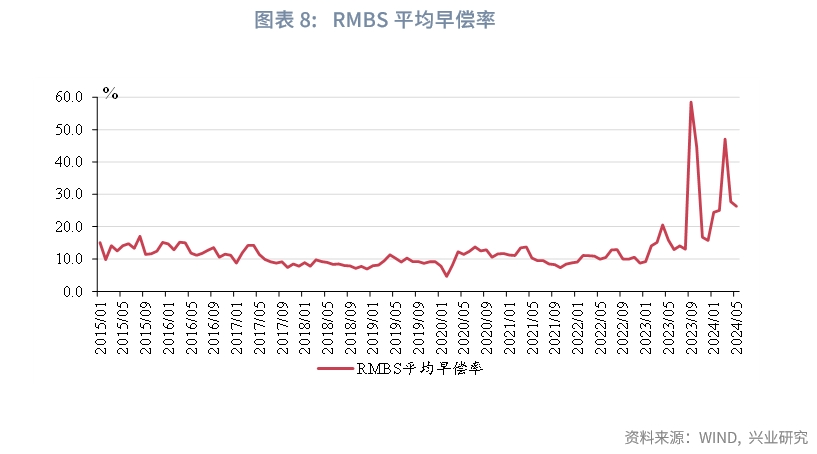

从居民贷款来看,6月各期限新增居民贷款继续同比少增。具体来看,新增居民短期、中长期贷款分别为2471亿元、3202亿元,同比分别少增2443亿元、1428亿元。5月房地产新政发布以后,6月一、二手房成交面积加权同比录得-1.9%,跌幅较5月收敛21.7个百分点,房地产交易温和改善。不过,5月RMBS平均早偿率录得26.3%,整体处于较高水平,居民提前还贷的行为影响居民贷款的读数。

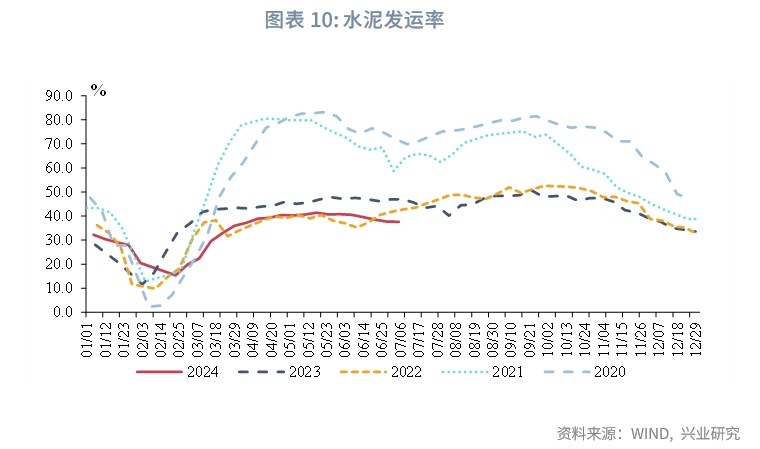

从企业贷款来看,6月各期限新增企业贷款均同比少增。具体来看,新增企业短期、中长期新增贷款分别为6700亿元、9700亿元,同比分别少增749亿元、6233亿元。在当前有效需求不足的背景下,企业信贷偏弱运行。6月建筑业新订单PMI录得44.1%,较上月持平,继续处于荣枯线之下。高频指标显示,6月水泥发运率均值为39.5%,较5月回落1.2个百分点,表明建筑活动相关融资需求或仍然较为低迷。

三、M1同比下行速度减缓

M1方面,6月M1同比录得-5.0%,较上月回落0.8个百分点。一是5月房地产新政对二手房交易提振更为明显,6月30大中城市商品房成交面积同比录得-19.5%,新房销售疲弱继续拖累M1。二是停止“手工补息”以后,企业活期存款转配其他金融产品的行为仍在继续。不过,考虑到协定存款通常按季付息,4月“手工补息”停止所引发的企业资金转移行为可能已近尾声,后续M1同比受到“手工补息”的影响有望减弱。

M2方面,6月M2同比录得6.2%,较上月回落0.8个百分点。6月社融、信贷增速均有所下行,存款派生效应下,M2进一步下行。新增人民币存款中,分部门来看,居民、企业存款增速均较上月下行0.6、1.3个百分点至10.6%、-2.9%,非银存款增速较上月上行0.8个百分点至11.4%,“存款搬家”现象继续。不过,6月非银存款增速上行速度放缓,或反映非银机构将资金配置往债券、股票等其他资产。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)