中证智能财讯 芯联集成(688469)7月12日晚间披露业绩预告,预计2024年上半年实现营业收入28.8亿元,同比增长14.27%;归母净利润亏损4.39亿元,上年同期亏损11.09亿元;扣非净利润亏损7.5亿元,上年同期亏损11.81亿元。以7月12日收盘价计算,芯联集成目前市盈率(TTM)约为-21.62倍,市净率(LF)约2.28倍,市销率(TTM)约4.9倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事MEMS、IGBT、MOSFET、模拟IC、MCU的研发、生产、销售,为汽车、新能源、工控、家电等领域提供完整的系统代工解决方案。公司是国内具备车规级IGBT/SiC芯片及模组和数模混合高压模拟芯片大规模生产制造能力的头部企业,拥有种类完整、技术先进的车规级高质量功率器件和功率IC研发及量产平台,也是国内重要的车规和高端工业控制芯片及模组制造基地。

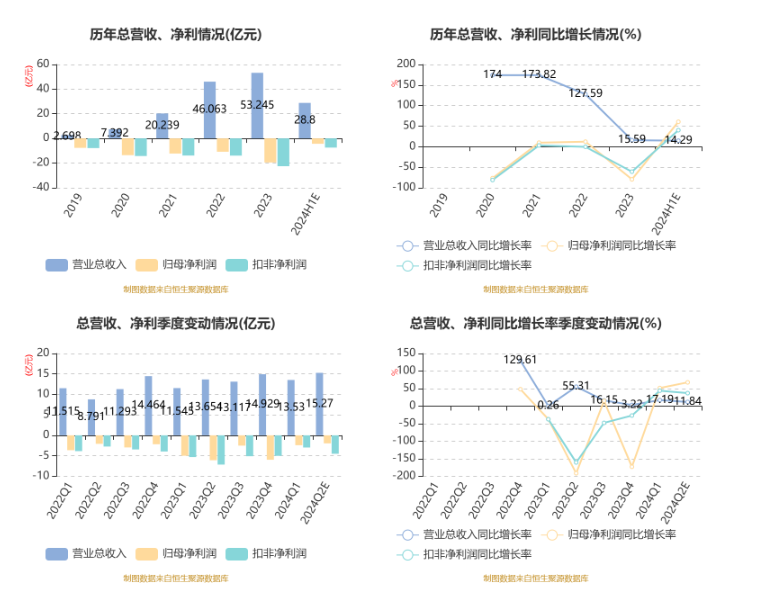

据公告,公司业绩变动原因为,2024年上半年,受益于新能源汽车市场及消费市场的旺盛需求,12英寸硅基晶圆产品、SiC产品等新建产线收入的快速增长直接带动了公司收入的提升,公司整体营业收入实现较大幅度增长。从应用领域来看,报告期内,公司车载领域及消费领域收入双增长,其中消费领域收入实现同比翻番增长。从产品结构来看,报告期内,12英寸硅基晶圆产品收入增长迅速,同比增长787%。历经3年的研发和验证,公司搭建了多个国内唯一或国内稀缺的12英寸车规级BCD工艺平台,车规级BCD产品已进入量产;在SiCMOSFET产品方面,上半年公司收入同比增加超3亿元,同比增长329%。

报告期内,在供应链多元化方面,公司通过与供应商的战略合作和协同,原材料、零部件的成本持续降低,产品盈利能力不断提升。在优化生产管理方面,公司通过数据系统化、设备自动化等方式实现精细化管理,生产效率显著提高;同时通过持续的工艺步骤、工艺条件的优化,大幅提升产品的市场竞争力。报告期内,公司EBITDA(息税折旧摊销前利润)约为11.34亿元,较去年同期增加约7.27亿元,同比增长约178%。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)