文丨惠凯

编辑丨承承

华润集团近期与昆药集团进行关联交易,通过转让华润圣火股权有利于巩固昆药集团在三七市场上的地位。

继收购昆药集团后,近期华润集团旗下的华润三九将自己持有的华润圣火股权转让给昆药集团,这一关联交易有助于后者巩固其在中药三七市场上的地位。参考华润集团旗下上市公司的高分红风格,预期昆药集团的现金分红比例有望获得提升。此外,随着昆药集团融入华润销售渠道后,其较高的销售成本有望得到下降。

华润加速整合中药资产

昆药集团分红率有望获得抬升

在监管层多措并举鼓励上市公司围绕产业链对优质企业实施并购整合下,医药产业内部大动作不断。譬如今年6月,中药龙头昆药集团就公告与关联方华润三九达成交易,以17.91亿元收购华润三九持有的昆明华润圣火药业有限公司51%股权,以实现公司三七业务的战略性、专业化整合,助力公司打造三七产业链标杆企业。近期,昆药集团收购华润圣火股权事项已经取得重大进展,其在6月底的股东大会上获股东表决通过。

华润集团旗下的华润三九是于2016年收购华润圣火股权的,后者的主要产品是三七提取药剂“理洫王”牌血塞通软胶囊。此次并购,开启了华润在医药领域的并购式发展。

2023年1月,华润三九斥资29亿元收购昆药集团28%股权并正式取得控制权,对应每股价格为13.67元。在弱市之下,此次并购获得投资者看好,当前昆药集团股价约17元,华润三九浮盈超过24%。不过,昆药集团也有较庞大的心脑血管药物资产,其“络泰”牌血塞通软胶囊知名度较高,也因此产生了和股东华润三九的同业竞争问题。

随着 此次股权转让完成后,标志着昆药集团与控股股东华润三九在血塞通软胶囊产品上的同业竞争问题将得以解决 ,这对于昆药集团打造三七产业链标杆具有重大意义。

估值方面,目前华润三九、昆药集团的PB(MRQ)分别是2.6倍、2.4倍,差距较小,而在PE上,昆药集团更高,华润三九、昆药集团的PE(TTM)分别是17.2倍、30倍。 把华润圣火从估值较低的华润三九转给估值更高的昆药集团,有助于华润三九享受更高的估值红利。

得益于昆药集团并表的增量效果,在近期的投资者调研中,华润三九相关负责人透露,“上半年延续了一季度的良好发展趋势”,有信心实现2024年全年业绩目标。

值得一提的是,华润集团旗下的医药上市公司一向有高分红传统,这对于2023年刚进入华润旗下的昆药集团而言, 后续的分红比例显然有一定的提升空间。

据统计,除了昆药集团外,华润当前A股医药公司有博雅生物、江中药业、华润三九、迪瑞医疗、华润双鹤、东阿阿胶,多数企业的现金分红比例较高。博雅生物、江中药业、华润三九、迪瑞医疗、东阿阿胶2023年度的现金分红比例分别是63.7%、62.2%、52%、50%、99.6%,仅华润双鹤的现金分红比率较低。

融入华润销售渠道

昆药集团销售成本或将降低

在聚焦三七赛道后,华润对于昆药集团的后续整合亦有安排。今年7月的投资者沟通会上,华润三九高管传达了对昆药集团深度整合的路线图:推进“三年融合”的目标,首要任务是保持业务稳定、团队稳定和客户关系稳固,并与华润三九进行有效对接;昆药将聚焦于慢病管理和老龄市场机遇。

有投资者向昆药集团提问,“接下来如何与华润三九专业化整合?”昆药集团表示:公司的医药流通业务和华润医药商业有一定重叠,“华润三九在收购过程中就同业竞争问题出具了承诺函,计划在5年内解决同业竞争的问题”,未来双方将结合市场情况确定解决同业竞争的具体方案和启动时机。

昆药集团在人事层面也有所调整。 6月底,昆药集团公告引入高童、孙成为公司副总裁。两人均为“80后”,有助于高管团队的年轻化。有分析师和投资人认为,昆药集团将通过人事调整,后续深度融合到华润的渠道体系下。

公开信息显示, 昆药集团的销售费用较高、渠道有待进一步拓展和打通。 财报显示,2021年-2023年昆药集团的销售费用高达23.7亿元、24.3亿元、24.3亿元,分别相当于同期总营收的28.7%、29.3%、31.6%,销售成本持续走高。同期,研发费用仅1亿元、6965万元、7126万元。销售费用是研发费用的30多倍。

长期以来,华润销售渠道强势地位一直在行业非常闻名,而如今昆药集团通过融入华润的销售渠道体系,其偏高的销售成本有望降低,进而也打开了提升利润的空间。此外,业绩的回升也能够让公司有能力向研发部门投入更多资金,提升自己的长期竞争力。

公募减持云南白药 增配昆药集团

在雪球、股吧等网站,有投资者看好此次交易,认为这有助于昆药集团在和同为龙头中药企业的云南白药的竞争中更具底气。由于独特的地理气候优势,云南是三七的主产地。公开信息显示,云南白药同样重点布局了三七口服液、胶囊等三七系列产品,三七亦是云南白药主要的药材资源之一。

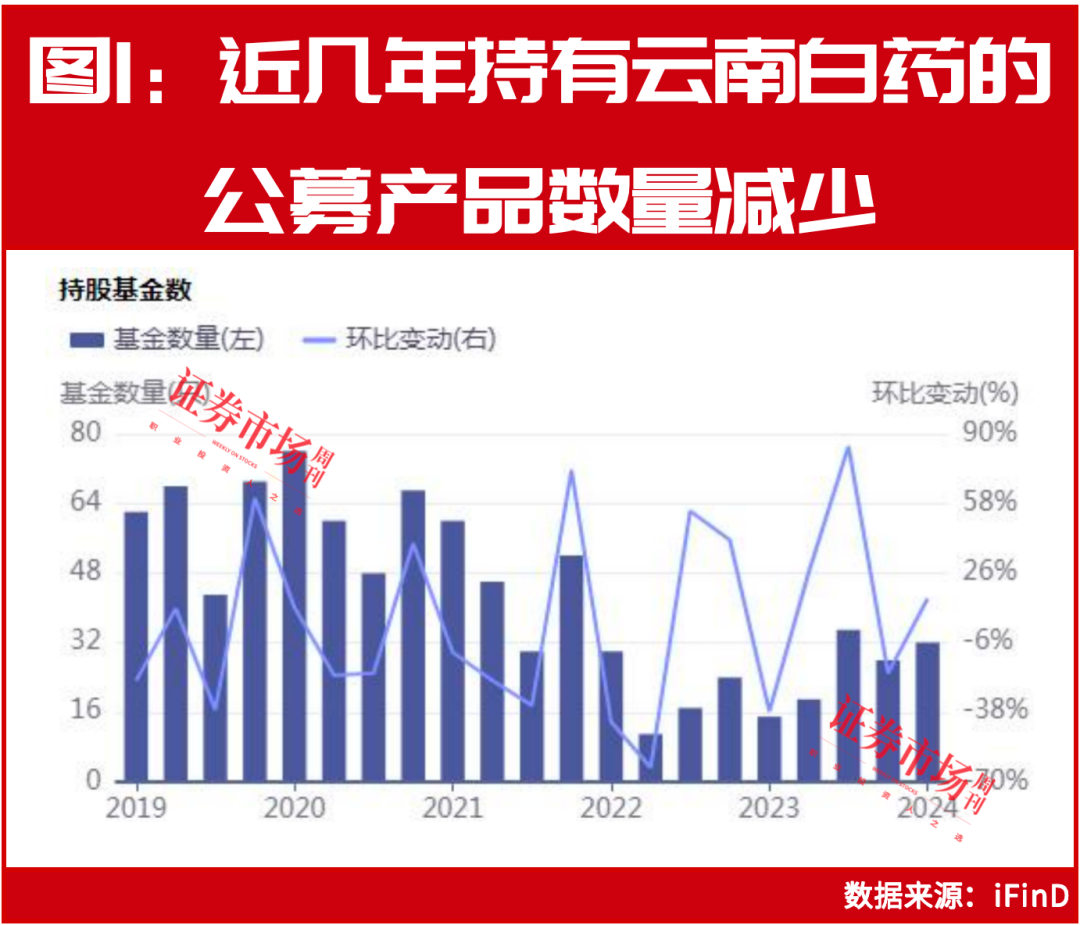

从公募基金角度看,云南白药2021年之前受到较多公募基金经理的青睐,当时持有云南白药的基金产品数量最多达67只,2022年开始减少。2023年至今,公募基金又开始逐步小幅增持云南白药,但即便如此也较2021年之前的基金数量有较大差距。截至2024年一季度末,重仓持有云南白药的基金产品数量有32只(基金季报只公布前十大持仓)。

同一时间段,公募基金不断增持华润三九,到2023年一季度末时,基金数量达到116只,其后虽有所下滑,但仍处于近几年高位。截至2024年一季度末,重仓持有华润三九的基金产品数量仍有55只。

对比来看, 基金经理对昆药集团的增持热度相对更高。 近几年来,基金经理持续增持昆药集团,尤其是去年以来增持热情进一步走高。截至今年一季度末,重仓持有昆药集团的公募基金产品数量达到53只,是近几年的最高值。

iFinD显示,目前云南白药市值优势有所下滑。在2022年初时,云南白药的市值1300多亿元,是华润三九、昆药集团总市值的3倍多。而 到了2023年初华润三九收购昆药集团时,云南白药的市值对后两家公司总市值的优势缩水至不足一倍。 现如今,云南白药的最新市值924亿元,而华润三九和昆药集团市值合计接近700亿元。

(文中提及个股仅作举例分析,不作投资建议。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)