近期,可转债市场出现了较大幅度的波动,6月19日至6月24日,4个交易日内中证转债指数下跌3.41%;随后有所修复,6月25日至7月1日,中证转债指数已经反弹2.42%。站在当前视角看,触底反弹后的转债,是否仍值得继续关注?转债此次调整缘何而起?让我们先从转债的基础框架开始讲起,以便协助大家更好地理解转债的投资逻辑。

可转债是什么?

可转债的全称为可转换公司债券,从名称上直观理解,转债即为一种可以转换为股票的债券。转债与普通信用债的最大区别,在于其可以按照一定的规则和比率将转债转化为股票。投资者既可以选择行使转股权,将手中的转债转换为股票,也可以选择将转债作为一只债券持有至到期。

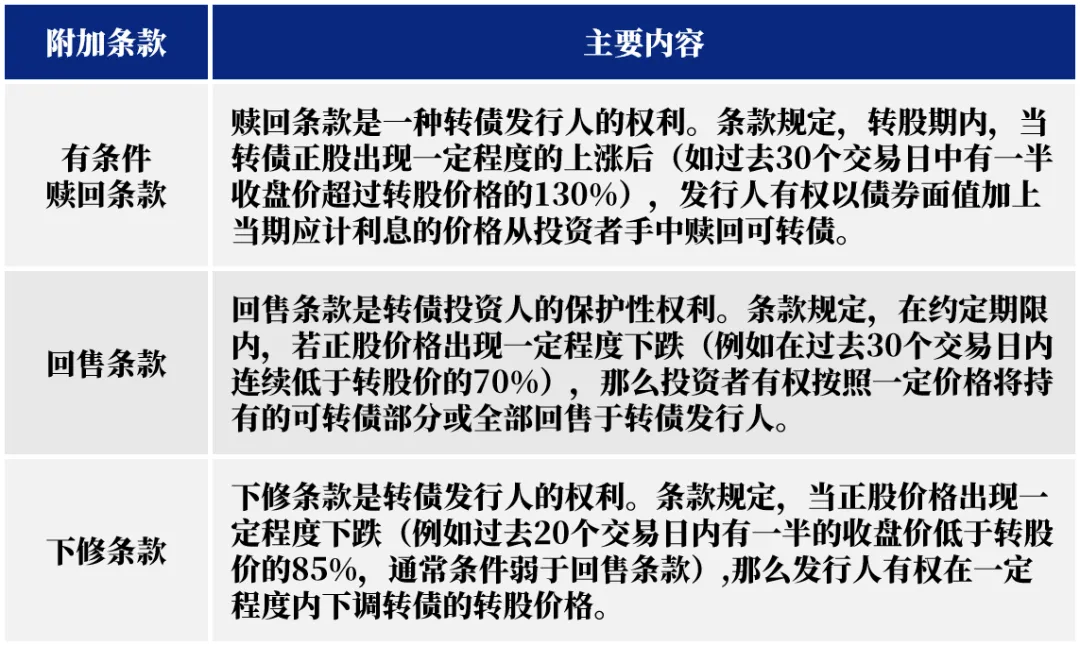

除了转股权以外,可转债一般还含有其他条款,如发行人可以在特定条件下提前赎回、持有人回售条款以及发行人向下修正转股价等条款。

总结来看:

1、转债仍是一只债券,具有定期支付的票息和本金等基本要素;

2、转债在转股期限内可以按照一定规则转化为股票,从而获得对应份数正股的价值;

3、转债产品通常具有一些附加条款设定,如赎回、回售、下修条款;

4、由于转股权的存在,转债正股的走势是决定转债市场价格的重要因素。

转债分析常用指标

对转债分析一般先判断其债性和股性,主要是通过对比其转股价值和纯债价值的高低,平价指的是转债的转股价值,指的是可转债按照发行时约定的转股价格转换成股票后的价值,计算公式为正股股价*(100/转股价格)。

随着股票价格的持续上涨,转债的平价也会持续上涨,最终超过转债的纯债价值。一般来说,如果平价比纯债价值高,我们就认为当正股对转债价格驱动力较强时,转债的股性较强;如果平价低于纯债价值,我们通常认为转债债性较强。

●偏股型转债:平价+转股溢价率

对于股性较强的转债来说,正股股票是转债价格的核心驱动因素,转债正股的研究方法与权益类产品一致。除此以外,分析中的另一个核心指标便是转股溢价率:转债价格与平价之比。转股溢价率即为转债价格超出转债平价的幅度,通常也可以作为转债的估值指标之一。

●偏债型转债:纯债价值+纯债溢价率

由于偏债型转债转股的价值不及其作为纯债的价值,因此主要通过评估其作为债券属性的纯债价值。由于转债本身还有转股权以及一些条款,因此相比于纯债也会多一层价值,我们一般用纯债溢价率来表示:指转债价格与债底之比。例如未来偏债型品种正股出现大幅上涨至接近或超过债底时,转债的定价模式将逐渐向偏股型品种转移,转债价格也将随之来到更高的价格区间。这一过程也可以理解为转股权价值的大大增加,带动纯债溢价率上行。

转债调整缘何而起?

6月跌幅较大的品种主要为低价转债:6月19日到6月24日,万得可转债低价指数在四个工作日内跌幅5.50%,远高于高价和中价转债。而在经历快速调整后,低价转债的反弹也更为可观,6月25日-7月1日间万得可转债低价指数大幅反弹4.82%。

低价转债,通常由于平价低于纯债价值,主要评估作为纯债的价值,在有“债底保护”的前提下,历史来看波动率相对来说是较低的。近三年,万得可转债低价指数的波动率远低于可转债高价指数,为何以往波动率最低的低价转债近期调整幅度加大?

数据来源:Wind,兴证全球基金,2021.7.1-2024.7.1

数据来源:Wind,兴证全球基金,2021.7.1-2024.7.1评级下调&违约风险影响债底:对于偏债型转债而言,纯债价值是定价的底价。虽然拥有一定的债底保护效应,受股市波动的影响较小,但作为债券品类会受到评级下调以及信用风险、流动性风险的影响。近期部分转债超预期评级下调,进一步加大市场对于评级下调波及范围的担忧, 某些存在实质违约标的一旦遭遇大规模回调,也会进一步拖累其他弱资质个券情绪,由此削弱了“债底保护”预期。

正股下跌&退市风险加剧:从转债退出途径来看,大多数转债的退出方式是转股,而非到期还本付息和回售。对于偏债型转债,企业可以通过下修转股价来提升平价,从而提升这些偏债型转债转股的吸引力。但如果正股股价持续下跌,一方面这些转债转股的难度持续变大;另一方面,在“国九条”对于退市监管的进一步强调下,包括连续 20 个交易日股价低于 1 元在内的终止上市条件,使得市场担心部分转债正股的退市风险,从而抛售对应转债。

流动性压力:在低价转债当前面临的压力之下,无论是从波动控制的角度,还是在临近季度末时点出于避免低价转债在季报持仓中出场的考虑,低价转债的集中卖出压力使得转债市场面临较大流动性压力,加速了低价转债的下行。

如何看待转债投资机遇?

放在当前来看,此前的转债调整更多是市场恐慌导致的流动性压力,部分资质并没有太大风险且距离到期时间较久的转债也遭遇“错杀”。但对于部分低价转债当前面临的转债的信用风险、正股的退市风险,会使得转债的债底虚化,底部不再坚实,市场生态、底层逻辑都已发生巨变。传统的转债核心驱动力是正股、转债估值、条款博弈和纯债思维,但无论何种环境下,正股上涨都是转债盈利的最根本因素,更好的盈利模式仍是在转债低估值和高性价比的条件下优先选择基本面优秀的正股,这样在长期投资的过程中方能感受到转债“进可攻、退可守”的投资体验。

(文章来源:兴证全球基金)

(责任编辑:138)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)