文 | 新浪财经 徐苑蕾

“517新政”推行至今近50天,全国各地的新增房贷利率已下调至近年低位。至于存量房贷利率,虽然近期调降呼声再次高涨,但有业内人士称,考虑到银行利润考核等因素,存量房贷利率下调短期内难以落地。

新浪财经了解到,目前多地存量房贷利率大多维持在4%以上。而增量房贷利率与存量房贷利率差距的进一步拉大,催生了新一轮提前还贷潮的上演。

有银行人士表示,由于银行头寸和楼市风险问题,提前还贷的人越来越多,各家银行的额度也越来越被压缩,相比起前两年现在提前还贷更困难。“每个月额度几百万,现在最长的要等3个多月,如果需要提前还贷1000万以上还得等更长时间。”

存量房贷利率4%以上

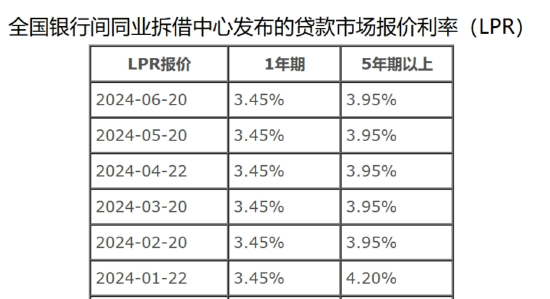

目前,全国大部分城市已取消房贷利率下限,也就是说,大部分城市的新增房贷利率已不受LPR报价影响。在一线城市,房贷利率也已下调至近年低位,首套房利率均降至3.5%左右的水平,即LPR减45个基点。

在此背景下,增量房贷利率与存量房贷利率的差距进一步拉大,新浪财经了解到,目前存量房贷利率多维持在4%以上。

广州业主陈飞(化名)2019年办理首套房按揭贷款时,广州主流的银行执行的是基准利率加点上浮的方案。旧版基准利率为4.9%,陈飞贷款银行执行上浮10%的政策,也就是说,陈飞的房贷利率高达5.39%。以近200万的贷款金额来计算,陈飞月供接近1.5万。

和大多数存量房业主一样,陈飞在2019年已经将贷款利率变更为LPR,每年1月重新定价。随着近年来LPR的多次调整,陈飞的房贷利率也多次下调。此外,去年11月,在央行和金监局的指导下,降低存量房贷利率工作基本完成,超过22万亿元存量房贷利率下调,平均降幅0.73个百分点。

目前,陈飞的房贷利率已经从5.39%下降至4.2%,月供从1.5万下降至1万左右。不过尽管如此,陈飞的房贷利率仍然高出新增房贷利率约1%。据了解,目前,广州首套房贷利率普遍为3.4%,且有银行甚至打出最低3.3%的优惠。

今年2月,5年期及以上LPR调降25个基点至3.95%,创下LPR机制设立以来最大降幅。陈飞表示,“下半年LPR很有可能还会继续下调,但是怎样调整和我的关系都不大,我的房贷需要等到明年1月才能跟随LPR下调,而且按照现在的政策,无论如何调整都会比新的房贷利率要高。”

提前还贷越来越难?

陈飞买房时,房子均价约每平方米5.1万,而如今想出售的话,中介建议陈飞挂牌单价最好在5.6万。这个挂牌价是根据陈飞已偿还的60万元利息计算出来的,按此价转手,陈飞房子的买卖才能做到不亏钱。

但是陈飞告诉新浪财经,同小区今年成交的房源仅有3套,想卖的人多但想买的人少,最后成交价能达到5.6万的仅有一套,另外两套成交价都在5.3万以下。

在房价增长不如预期,投资环境又颇为震荡的情况下,陈飞决定提前还贷以缩减未来的利息支出。4月底,陈飞向银行提出申请,审批历时2个月,最终在7月初顺利提前还款50万,剩余利息总额降至90万左右。

(陈飞提前还贷后利息总额)

实际上,从2022年下半年开始,提前还贷潮愈演愈烈,在高峰期甚至出现银行关闭线上预约申请通道、线下柜台办理排队长达数月的问题。而今年以来,市场仍普遍存在提前还贷的现象。

央行统计数据显示,今年以来,居民中长期贷款全面收缩,至5月已连续4个月同比少增,且4月和2月中长期贷款新增规模为负,并创下有记录以来最低值和次低值。

一位银行贷款经理告诉新浪财经,由于银行头寸和楼市风险的问题,提前还贷的人越来越多,各家银行的额度也越来越被压缩,相比起前两年现在提前还贷更困难。“每个月额度几百万,现在最长的要等3个多月,如果需要提前还贷1000万以上还得等更长时间。”

调降存量房贷呼声再起

在提前还贷再度升温的背景下,对于调降存量房贷利率的呼声也日渐高涨,不仅社交媒体上充斥着存量房业主的“哀嚎”,连央行官网上也出现了业主的“请愿”。此外,孟晓苏、任泽平等经济学家均曾呼吁出台措施,引导银行适度下调存量房贷利率,同时降息以降低银行负债成本。

对于银行来说,个人住房贷款是最为优质的资产,不仅收益稳定,而且风险很小。如果短期内出现大面积提前还贷,不仅影响到银行长期的利差收益,而且短期内很难找到类似优质资产相匹配,增加了机会成本。

在广东省住房政策研究中心首席研究员李宇嘉看来,降低存量房贷利率,形成存量和增量贷款利率连环下行的预期,有利于减缓提前还贷的倾向,有利于居民增加贷款持有,比如首套房保有且不还贷的情况下,增加用贷款买二套房的倾向。

不过,6月初,深圳官方就带头对外明确,深圳存量房贷利率不调整。李宇嘉对此表示,主要原因是目前银行存贷利差降至历史最低,在强化银行利润考核、拨备计提的情况下,在增量贷款已充分降低的情况下,存量房贷在去年已经降了一波的情况下,很难在短期内再降。

但李宇嘉强调,下一步降低存量房贷利率仍是趋势。“新一轮调降存量房贷,需要央行降准、降低MLF,继续降低各档次存款利率,唯有此才会迎来新一轮降低房款利率。”

责任编辑:江钰涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)