近日,光峰科技(688007)公告称公司核心技术人员王霖因个人家庭原因申请辞去公司核心技术人员职务。据公开资料,王霖作为光峰科技高级光学研究员,在光学领域拥有深厚的学术造诣和丰富的研发经验。

值得注意的是,前不久,王霖获得股权激励实施5.25万股,并且在今年年初其个人更是通过二级市场增持光峰科技1000股。另外,王霖离职背后,从公司业绩走向来看,随着2022年、2023年连续两年净利润的下滑,光峰科技目前正在发力车载光学业务。而如今,核心技术人员由6人减少至5人,未来,又是否会影响公司业务的推进尤其是车载光学业务。值得关注。

任职七年核心技术人员王霖离职

刚获得股权激励实施5.25万股

光峰科技公告,近日收到公司核心技术人员王霖递交的书面辞职报告,王霖因个人家庭原因申请辞去公司核心技术人员职务。

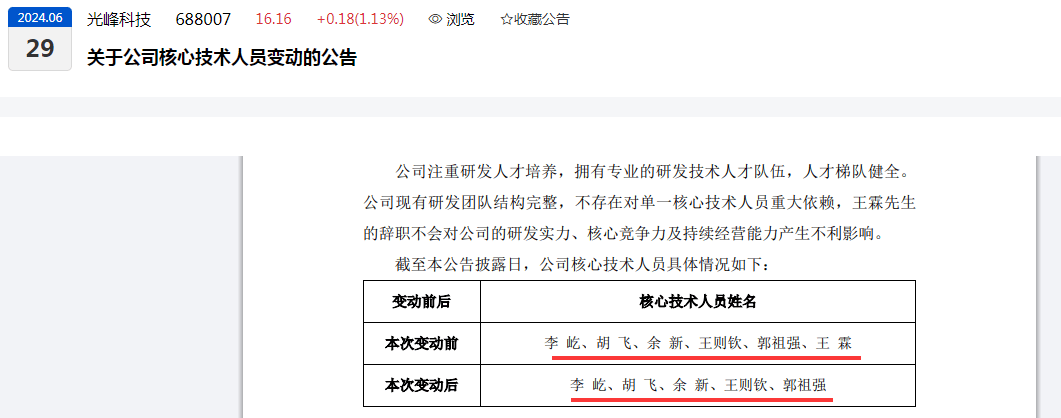

如此一来,光峰科技的核心技术人员则由原来的6人减少至5人,即由变动前的“李屹、胡飞、余新、王则钦、郭祖强、王霖”6人,减少至变动后的5人“李屹、胡飞、余新、王则钦、郭祖强”。

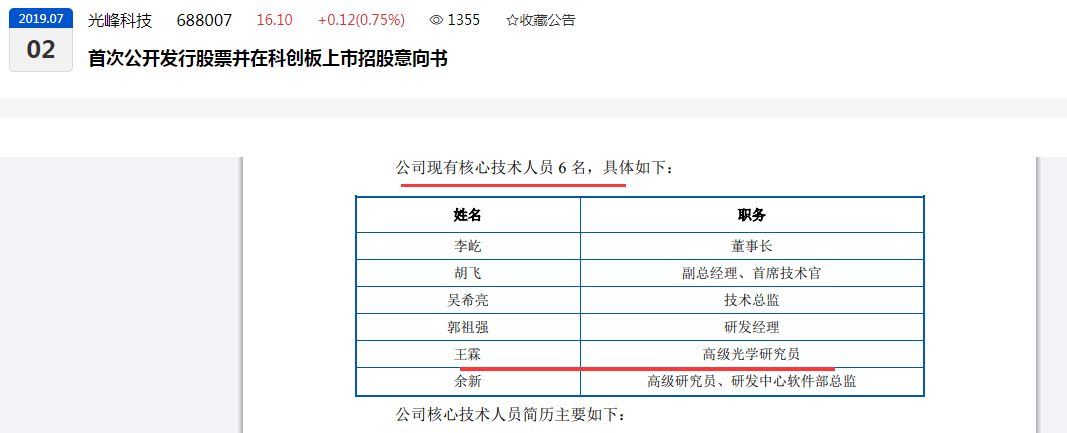

据光峰科技招股书,王霖,男,1981年出生,中国国籍,无永久境外居留权。获得中国科学技术大学学士学位、清华大学硕士学位、西班牙马德里理工大学博士学位。曾任职上海飞利浦照明(中国)投资有限公司高级光学工程师;2017年2月至今,任公司高级光学研究员。

招股书还显示,2018年,公司先后引入余新(清华大学硕博连读)、王霖(清华大学硕士、西班牙马德里理工大学博士)两名核心技术人员。余新、王霖均在光学领域拥有深厚的学术造诣和丰富的研发经验,是公司重点引进的高端科研人才,二人的加入对强化研发实力、持续取得创新研发成果具有重要意义。

对于这位任职七年的核心技术人员,对于其离职,光峰科技表示,截至本公告披露日,王霖在职期间负责的工作已妥善交接,并已确认其与公司无任何意见分歧,亦无与其辞任核心技术人员职务有关的事宜需提请公司股东关注。

光峰科技还表示,目前,公司生产经营及各项技术研发工作均正常推进,公司研发团队和研发体系结构完整,本次核心技术人员的调整未对公司的研发管理、生产经营等方面产生不利影响,公司研发团队能够支持公司现有及未来核心技术及产品的持续研发工作。

值得一提的是,在离职前,即2024年6月14日,王霖获得股权激励实施5.25万股。另外, 在今年年初,王霖亦通过二级市场买卖增持光峰科技1000股。尽管如此,目前已经离职的王霖其所持有的光峰科技的激励性股票属于限制性股票。

光峰科技公告,董事和高级管理人员本次归属股票的限售和转让限制规定显示:1、激励对象为公司董事和高级管理人员的,其在任职期间每年转让的股份不得超过其所持有本公司股份总数的 25%;在离职后半年内,不得转让其所持有的本公司股份;2、激励对象为公司董事和高级管理人员的,将其持有的本公司股票在买入后6个月内卖出,或者在卖出后6个月内又买入,由此所得收益归本公司所有,本公司董事会将收回其所得收益。

主业盈利连续两年大幅下滑

目前正在发力车载光学业务

如前述所示,王霖在光学领域拥有深厚的学术造诣和丰富的研发经验,为光峰科技重点引进的高端科研人才,王霖的加入对强化研发实力、持续取得创新研发成果具有重要意义。

尽管如前述所言,对于核心技术人员王霖的离职,光峰科技表示,目前,公司生产经营及各项技术研发工作均正常推进,公司研发团队和研发体系结构完整,本次核心技术人员的调整未对公司的研发管理、生产经营等方面产生不利影响,公司研发团队能够支持公司现有及未来核心技术及产品的持续研发工作。

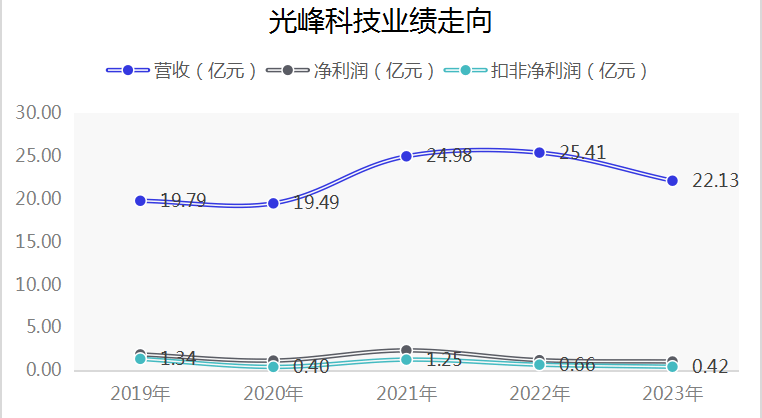

不过,立足公司业绩走向的背景下,王霖离职前,光峰科技披露了连续两年主业盈利大幅下滑的业绩报告。

公开资料显示,光峰科技为激光显示科技领域的企业,持续聚焦以原创半导体激光光源技术和架构为主导,研发、生产与销售激光显示核心器件与整机。公司将半导体激光光源技术应用于家用投影、影院放映、工程、商教等传统应用领域,并切入车载领域,布局拓展AR、机器人等新领域,致力于为客户提供全方位的解决方案。

从上市后提交的五份年报来看,光峰科技营收整体增长,不过盈利却出现明显下滑。需要指出的,2022年、2023年,光峰科技扣非净利润同比增速分别录得:-47.85%、-37.18%。

其中,对于2023年度,光峰科技表示,公司主营业务为核心器件业务及投影整机,报告期内实现营业收入22.13亿元,同比下降 12.90%,其中核心器件及整机业务收入20.09亿元,同比下降12.99%,主要系TOC业务受消费电子市场需求疲软的影响收入减少所致。

在该年度报告中,光峰科技表示,在转型的道路上,公司坚持“核心技术+核心器件+应用场景”的发展战略。以影院、专业显示为代表的“基本盘”和“车载业务”的“成长盘”拥有“攻守结合”的极强互补性,让光峰业务结构非常稳定,客观上车载业务拥有巨大的成长潜力,但是在车载业务长成之前,将处于竞争非常激烈的阶段。此时影院、专业显示所带来的价值不言而喻,更重要的是我们不会放松对现有业务的投入,不断开拓成熟业务新的增长极,大大助力我们在成长盘突出重围的速度和力度。

对于车载业务的业绩贡献,笔者在光峰科技2022年、2023年度报告中的“收入和成本分析”并未发现相关车载业务的具体业绩数据。

不过,光峰科技5月29日在自愿性披露公告中提及,2024年第一季度,公司实现车载光学业务收入4,802.68万元,占当期营收比例为10.79%,不过相关盈利并未提及。另外,值得注意的是,2024年一季度,在车载光学业务贡献营收的同时,光峰科技整体营收同比下滑3.04%。

同时,2024年一季度,光峰科技归母净利润大幅增长226.21%,不过,主要系本期部分交易性金融资产产生投资收益和公允价值变动损益所致;归母扣非净利润同比由亏损变为盈利,主要系本期控制费用,期间费用均同比下降所致。

未来,在缺少一员光学技术大将的情况下,光峰科技能否迎来转型的胜利?车载光学业务又能否真正撑起公司业绩,何时能在盈利上有体现?值得关注。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)