炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

21世纪经济报道 记者 崔文静 北京报道

日前华宝证券撤回材料,结束其两年的IPO之旅。

自2019年以来,其营业收入年年递增,2023年营业收入达到12.22亿元,已经较2019年(6.87亿元)近乎翻番。

“华宝证券IPO折戟,或许只是当前券商IPO收紧的一个缩影。”受访人士告诉21世纪经济报道记者。以2023年营业收入统计,华宝证券位列行业第69名——一个不好不坏的位次。

根据受访人士分析,综合华宝证券的近年业绩表现与行业排名,如果放在券商IPO相对宽松的时代,其上市或有希望;但在IPO节奏整体放缓并且向实体企业倾斜的当下,一家缺乏鲜明特色、位居行业中游的券商想要冲刺沪深主板,则面临着很大挑战。

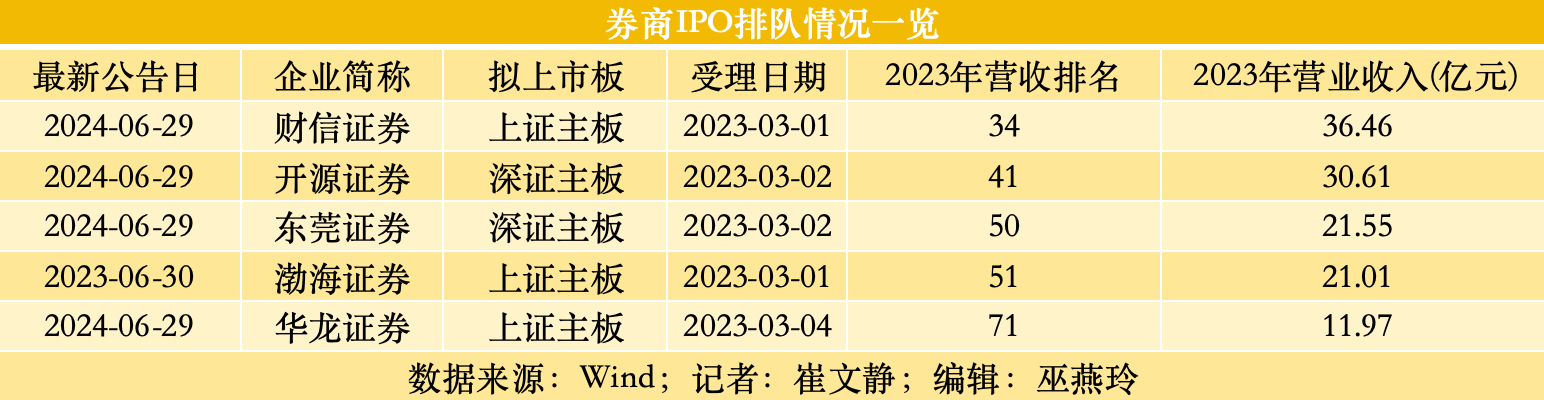

伴随华宝证券撤回材料,目前仍在冲刺IPO的券商还剩5家,包括财信证券、开源证券、东莞证券、渤海证券和华龙证券。上述五家券商2023年营业收入排名位列第34名至第71名之间。

值得注意的是,与券商IPO上市难度增大相伴随的,是上市券商再融资难度的加大。今年以来终止定增计划的上市公司已经至少包括财达证券、浙商证券、国联证券、中原证券4家。

与之相反,券商债券发行正在变得相对容易。今年以来,包括招商债券、中信证券、华泰证券、东方证券等在内的十余家券商债券发行申请相继获批,并且规模大多数为不超过200亿元的“大单”。

“股紧债松,正在成为券商融资的一大趋势;而且这一趋势不仅局限于证券公司,银行等金融机构同样有此特点。”受访人士直言。

华宝证券IPO折戟

6月28日,本欲冲刺上证主板的上海券商华宝证券撤回材料,这距离其IPO申请首次获得受理恰好满两年。

华宝证券IPO折戟,让同在备战IPO的财信证券、开源证券、东莞证券、渤海证券、华龙证券IPO前景更显微妙。券业不得不承认一大现实——伴随IPO节奏和方向的调整,属于证券公司的IPO风口已然远去。

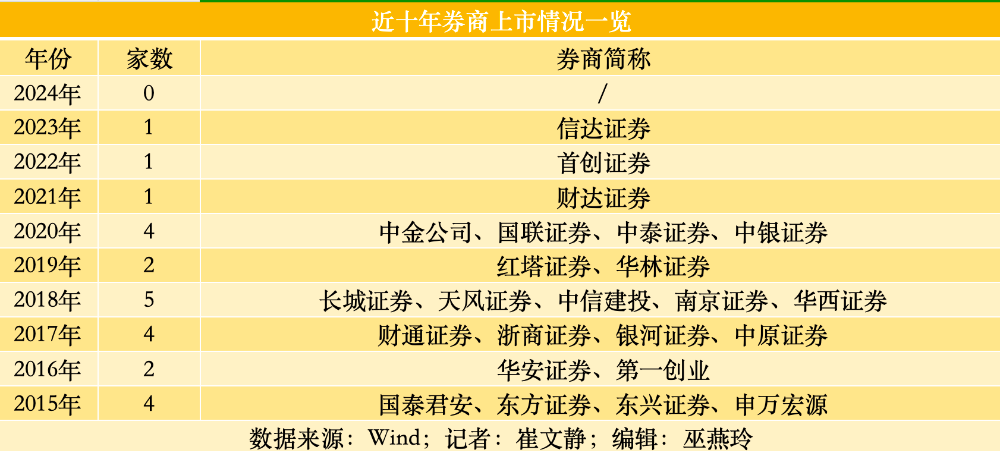

21世纪经济报道记者梳理发现,近十年以来,曾出现4次券商上市大年。2015年、2017年、2018年、2020年新上市券商分别达到4家、4家、5家、4家。2015年-2020年间的其他年份上市券商则为2家。

然而,自从2020年中金公司、国联证券、中泰证券、中银证券4家券商组团上市以后,证券公司上市节奏即明显放缓。2021年-2023年间每年新上市券商仅有1家。

2024年上半年更无一家券商上市。并且,正在排队的5家券商中,审核状态最快的仅为“已回复”,按照年内主板发审会上半年仅召开过一次的节奏,IPO在途券商距离上会与上市均遥遥无期。

“资本市场对于IPO的承载能力有限,当前IPO正在向实体经济倾斜,并且大概率将持续一段时间。作为金融机构的券商虽然未被明确列入上市受限范围之列,但其IPO显然不属于监管鼓励范畴。”某券商高管告诉21世纪经济报道记者。

据其分析,伴随IPO资源向实体经济倾斜,券商若想成功上市,需要具备更为优异的业绩和更为突出的特色,对于缺少差异化、市场排名行业中游的券商而言,即使业绩增幅明显,想要实现IPO尤其是主板IPO难度很大。

日前撤回材料的华宝证券,即是一家业绩提升明显、位居券业中游、特色并不突出的券商。

2019年以来,华宝证券营业收入连年增长。即使在证券公司营业收入整体锐减21.38%的2022年,其营收仍逆势增长1.17%,跑赢行业均值22.55个百分点。2019年时,其营业收入尚且为6.87亿元,递交招股书的2022年达到10.51亿元,2023年进一步增至12.22亿元。这意味着,4年间,华宝证券营业收入规模近乎翻倍。

不过,由于华宝证券营业收入基数较小,即使历经4年连增,其2023年营业收入仅排在行业第69名;2023年上市的信达证券、2022年上市的首创证券、2021年上市的财达证券去年营业收入排名分别为行业第35名、53名和48名。

对比正在冲刺沪深主板的5家在途券商,2023年营业收入表现最佳的为财信证券,其实现营业收入36.46亿元,位次恰好排在信达证券之前;开源证券以30.61亿元位列第41名,同样排在不少上市券商之前;东莞证券、渤海证券则分别排在第50名和51名,略好于首创证券;华龙证券排名则相对靠后,仅位列第71名,较日前撤回材料的华宝证券低2个位次。

股紧债松成趋势

“券商IPO正在步入慢车道。其背后,实际上是金融机构股权融资的受限。”受访人士向21世纪经济报道记者透露。

根据受访人士分析,券商IPO受限背后,两点值得重点关注。

一方面,IPO受限的不局限于是证券公司,而是包括银行等在内的金融机构,目前,中小银行的上市难度也在加大。

另一方面,金融机构不被鼓励的不只有IPO,包括定增、配股等在内的各类股权业务均不受鼓励。去年发布的“827新政”即为重要信号之一,其明确:对于金融行业上市公司或者其他行业大市值上市公司的大额再融资,实施预沟通机制,关注融资必要性和发行时机。

以券商定增、配股情况为例,不同于往年的新发定增计划,2023年以来非但未有券商官宣定增、配股新方案,反倒是已有相关计划的券商延长有效期、缩减规模乃至直接放弃。

比如,财达证券即于6月19日公告称,向特定对象发行A股股票决议的有效期届满,自动失效;浙商证券也因同样原因终止定增计划。本欲进行定增的国联证券和中原证券则主动撤回申请。

股权融资受限,券商补充资本金如何进行?

记者了解到,发债是当前的监管鼓励方向和诸多券商的共同选择。监管在控制券商股权融资的同时,适当放宽债券发行审批标准,使得年内百亿级乃至200亿级规模的券商发债申请获批频繁出现。

6月27日,招商证券公告称:近日收到中国证监会批复,同意公司向专业投资者公开发行面值总额不超过200亿元公司债券的注册申请。

与招商证券类似,包括中信证券、华泰证券、东方证券、中信建投、国泰君安、海通证券、银河证券、申万宏源、国金证券、西部证券、国联证券等在内的十余家券商的债券发行新计划同样于上半年获批,并且发行规模大多为200亿元,低者也达150亿元。而在往年,如此密集的百亿规模债券获批则相对少见。

另一值得注意的现象是,伴随券商IPO风口的消失,券业并购重组日渐成为监管鼓励方向,加入并购重组之列的券商也正在形成加速态势。

西部证券收购国融证券、浙商证券收购国都证券、国联证券收购民生证券等,均是当前市场关注度颇高并且正在顺利推进的券业并购。

不过,在业内人士看来,要想实现4月12日新“国九条”提出的目标之一——到2035年,一流投资银行和投资机构建设取得明显进展。目前的券业并购力度还不够,打造具有国际影响力的一流投行,还需更多头部券商加入并购重组之列。

责任编辑:何俊熹

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)