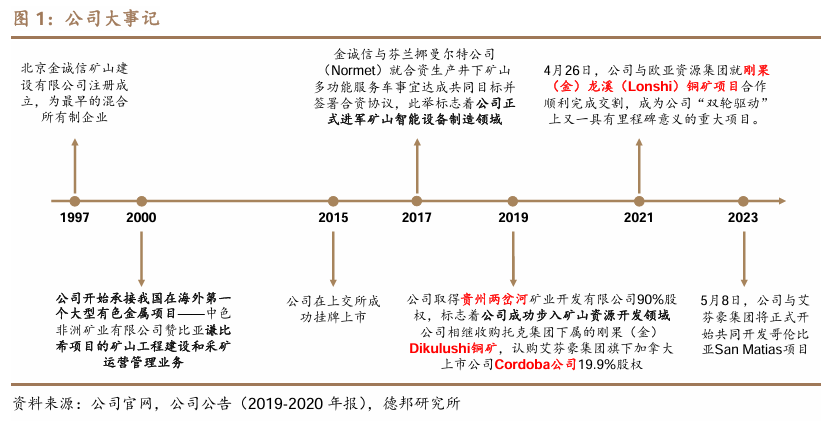

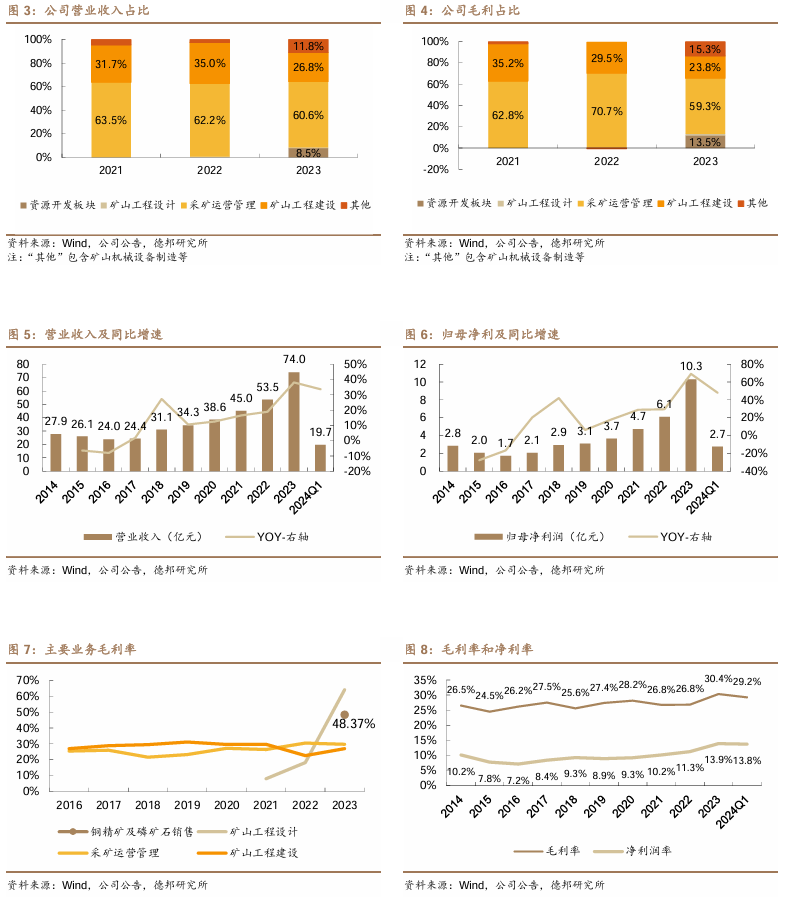

矿山服务&资源开发双轮驱动公司以“矿山服务”、“资源开发”双轮驱动,从单一的矿山服务企业向集团化的矿业公司全面转型。矿山服务方面。截至2023年年报,公司在境内外承担近40个大型矿山工程建设和采矿运营管理项目,2023年实现采供矿量3933.10万吨,处于国内前列。资源开发方面,公司在手两岔河磷矿,刚果(金)Dikulushi铜矿、刚果(金)Lonshi铜矿,并参股哥伦比亚San Matias铜金银矿,拟并购鲁班比铜矿。截至2023年报,公司总计拥有权益资源储量铜金属120万吨,银金属179吨,金金属19吨,磷矿石(31.87%品位)1910万吨。公司绝大部分营收及毛利来自矿山工程建设和采矿运营管理,2023年两项收入合计占比87.4%;毛利合计占比83.1%;同时,2023年公司资源开发板块首次贡献营收,铜精矿和磷矿石实现销售,占收入比重为8.5%,贡献13.5%的毛利。

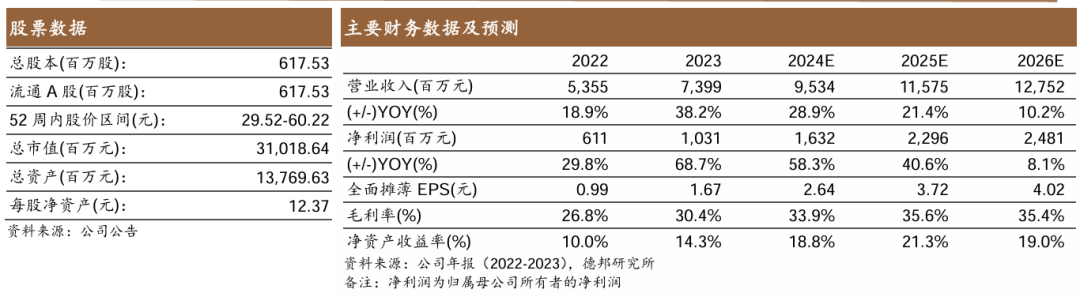

矿服业务为基石,深耕海外市场。公司业务集中于非煤地下矿山的开发服务领域,目前以地下矿山开发服务中的设计研究、工程建设和采矿运营为主营业务。截至2023年报,公司矿服业务在建项目数量总计39项,其中境内23个,境外16个。公司的海外矿山服务业务主要分布于非洲及欧亚地区,服务的矿山包括赞比亚Chambishi 铜矿、Lubambe 铜矿,刚果(金)Kamoa铜矿、加纳 Wassa金矿,塞尔维亚 Timok铜金矿、Bor铜金矿、丘卡卢-佩吉铜金矿等,海外矿服收入占比持续提升。大多数年份公司采矿运营管理和矿山工程建设业务毛利率维持在25%-30%区间,较为稳定。铜磷资源开发放量,开辟新增长。公司矿山资源开发业务的主要产品为铜、磷矿石。①公司持有贵州两岔河磷矿90%股权,2023年两岔河磷矿南部采区(30万吨/年)正式投产,北部采区落地后规模预计达80万吨/年。②公司持有刚果(金)Dikulushi铜矿90%股权,刚果(金)Dikulushi铜矿重启,产量趋稳,2023年生产铜精矿15198.74吨,折合生产铜精矿含铜(当量)约9777.49吨。③公司持有刚果(金)Lonshi铜矿100%权益,Lonshi铜矿提前投产,实现资源开发新跨越,2023年实现阴极铜产量4622吨,2024年计划生产铜金属2万吨,达产后年产约4万吨铜金属。④哥伦比亚San Matias铜金银矿持股比例提升至60%,全力推进项目建设。⑤鲁班比铜矿推进交割,低对价入手非洲铜矿资产,拟收购Lubambe铜矿80%的权益,技改优化后预计可实现项目年均铜精矿产量为7.75万吨,铜精矿含铜金属量3.25万吨。盈利预测。根据公司2024年经营计划以及矿山投产进度,我们预计2024-2026年公司磷矿石产量为30万吨,铜金属产量分别为3/5/5万吨。价格方面,我们预计2024-2026年铜价分别为76000/78000/80000元/吨,磷矿石价格保持在1050元/吨。我们选取了国内铜矿开发领域龙头公司紫金矿业、洛阳钼业和西部矿业作为可比公司。结合上述量价假设,我们预计公司2024-2026年实现营业收入95/116/128亿元,实现归母净利16.3/23.0/24.8亿元,截至2024年6月25日收盘,公司310亿市值对应2024-2026年PE分别为19.0x、13.5x、12.5x,2025-2026年PE估值与可比公司相当。公司稳健且有增长的高毛利率矿服业务以及依靠矿服业务积累的经验技术开拓的矿产开发业务双轮驱动,我们看好公司发展以及两岔河磷矿北部采区投产、成功并入鲁班比铜矿、参股的San Matias铜金银矿投产。风险提示:铜矿供给超预期致铜价不及预期;地缘政治风险影响公司海外项目进度;境外市场经营风险。

1. 金诚信:矿山服务&资源开发双轮驱动

公司以矿服起家,跨入资源开发领域。公司在矿山服务业务保持稳定发展的基础上,利用多年积累的矿山服务管理优势、技术优势和品牌优势,积极向资源开发领域延伸,借助并充分发挥传统主业优势,逐步探索出“服务+资源”的业务模式,以“矿山服务”、“资源开发”双轮驱动,推动公司从单一的矿山服务企业向集团化的矿业公司全面转型。

1.1. 发轫于90年代的矿服龙头,转型成为矿服&资源双驱动企业

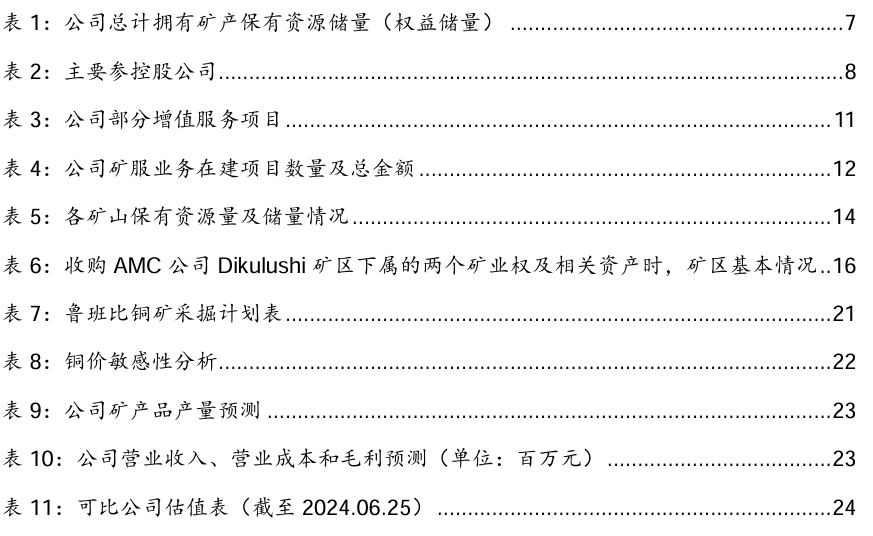

1997年12月5日,经冶金工业部批准,北京金诚信矿山建设有限公司注册成立,为最早的混合所有制企业。1999年3月,国有股权退出控股地位,金诚信转变为民营性质。2000年7月,公司开始承接我国在海外第一个大型有色金属项目——中色非洲矿业有限公司赞比亚谦比希项目的矿山工程建设和采矿运营管理业务。2002,公司大举进军我国西南矿山市场,先后成立了会泽、开磷、大红山等项目部。2015年6月30日,公司在上交所成功挂牌上市。2017年8月3日,金诚信与芬兰挪曼尔特公司(Normet)就合资生产井下矿山多功能服务车事宜达成共同目标并签署合资协议,此举标志着公司正式进军矿山智能设备制造领域。2019年5月23日,公司与贵州开磷集团股份有限公司签署股权转让协议,取得贵州两岔河矿业开发有限公司90%股权,标志着公司成功步入矿山资源开发领域。2019 年下半年公司相继收购托克集团下属刚果(金)Dikulushi铜矿、 艾芬豪集团旗下Cordoba Minerals Corp.(简称“Cordoba 公司”)19.9%股权。2021年4月26日,公司与欧亚资源集团就刚果(金)龙溪(Lonshi)铜矿项目合作顺利完成交割,成为公司“双轮驱动”上又一具有里程碑意义的重大项目。2023年5月8日,公司与艾芬豪集团旗下科尔多巴矿业公司及其全资子公司在公司北京总部隆重举行合资运营哥伦比亚San Matias项目交割仪式,公司与艾芬豪集团将正式开始共同开发哥伦比亚San Matias项目。

矿山服务方面。截至2023年,公司在境内外承担近40个大型矿山工程建设和采矿运营管理项目,2023年实现采供矿量3933.10万吨;竣工竖井最深1526米,斜坡道最长达8008米,目前均处于国内前列。

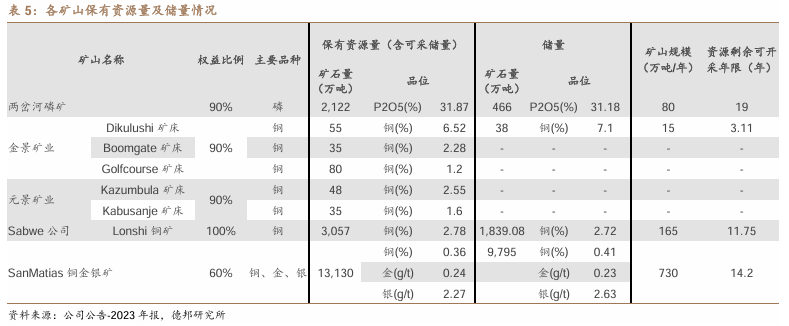

资源开发方面。公司在手两岔河磷矿,刚果(金)Dikulushi铜矿、刚果(金)Lonshi铜矿,并参股哥伦比亚San Matias铜金银矿。截至2023年,公司总计拥有权益资源储量铜金属120万吨,银金属179吨,金金属19吨,磷矿石(31.87%品位)1910万吨。

1.2. 股权结构稳定,矿服历史源远流长

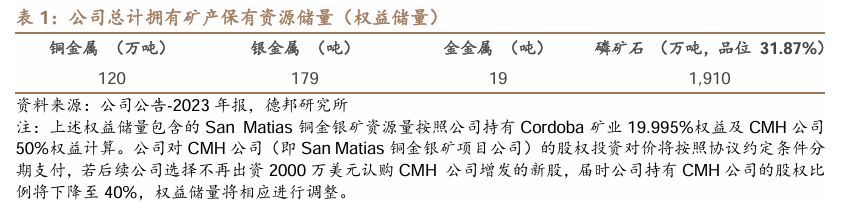

公司的控股股东为金诚信集团,截至2024年一季度,持有公司39.27%的股权;实控人为五位自然人:王先成、王慈成、王友成、王亦成、王意成,合计持有金诚信集团约94.75%的股权。其中王先成为金诚信集团董事长、公司董事;王慈成为金诚信集团董事,公司董事、常务副总裁;王友成为金诚信集团董事,公司董事、副总裁;王亦成为公司项目经理顾问;王意成为公司物资管理中心专业总监。金诚信集团自1997年成立以来一直从事采矿运营管理和矿山工程建设等业务,其于2010年8月将其拥有的与采矿运营管理和矿山工程建设相关的全部经营性资产和负债通过增资及出售的方式注入公司。此后,金诚信集团不再从事采矿运营管理、矿山工程建设业务,而成为一家股权管理公司。实际控制人王先成家族从事矿山开发服务的历史源远流长。王先成先生生长于矿工世家,祖辈六代均工作于温州矾矿,该矿位于中国井巷之乡——浙江省苍南县,至今已有600多年开采史。王氏家族自上世纪80年代就开始独立从事矿山开发服务业。

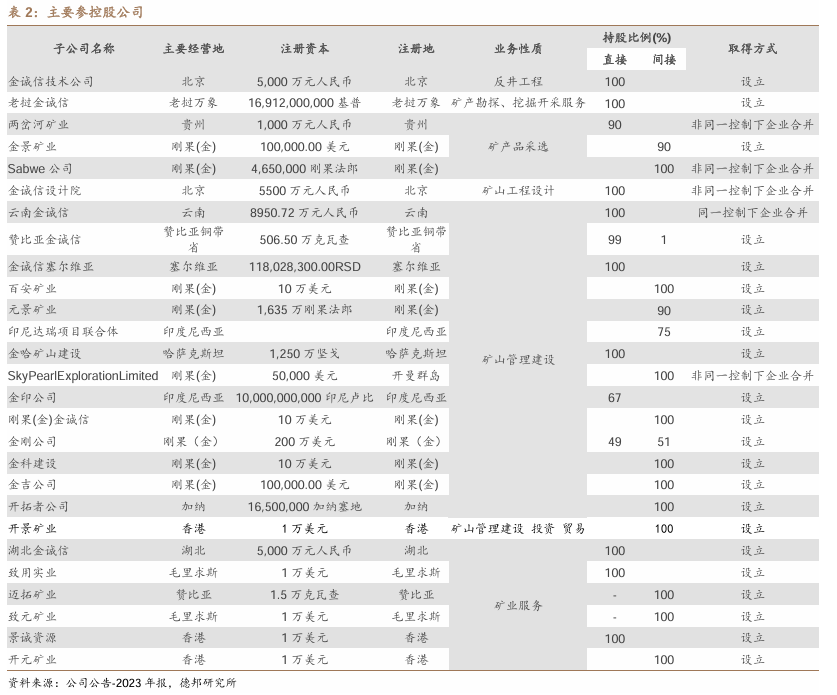

1.3. 下属企业约40家截至2023年年报,公司集团内有37家子公司和2家合营联营企业,主营矿山管理建设、矿山工程设计、矿产品采选等业务。

矿山工程建设主要指矿山基建期各项建设工程、矿山生产期改扩建各项建设工程以及其他单项技改措施工程等。采矿运营管理是以矿山持续稳定的采矿生产为目标,保证矿山在一定的生产周期内,按照核准的生产规模,连续均衡地产出质量合格的矿石。矿山设计与技术研发是指为矿山的建设、改扩建和技术革新而进行的规划、设计和咨询服务,旨在根据矿床赋存状况和经济技术条件,选择技术可行、经济合理的矿产资源开发方案。资源开发业务已逐步涵盖矿山资源的并购、勘探、建设、采矿、选矿、冶炼、产品销售等环节。2023年,公司自营的贵州两岔河磷矿、刚果(金)Dikulushi铜矿、刚果(金)Lonshi铜矿均进入生产期,通过并购增加了在哥伦比亚San Matias铜金银矿项目公司层面50%的权益。

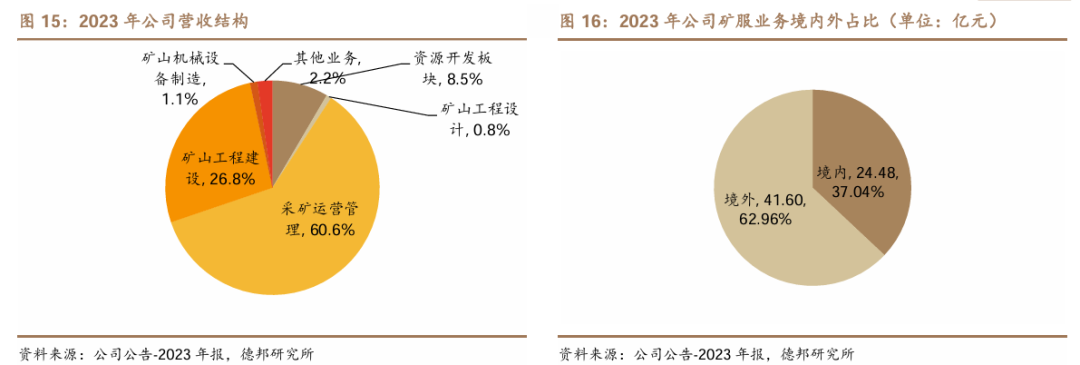

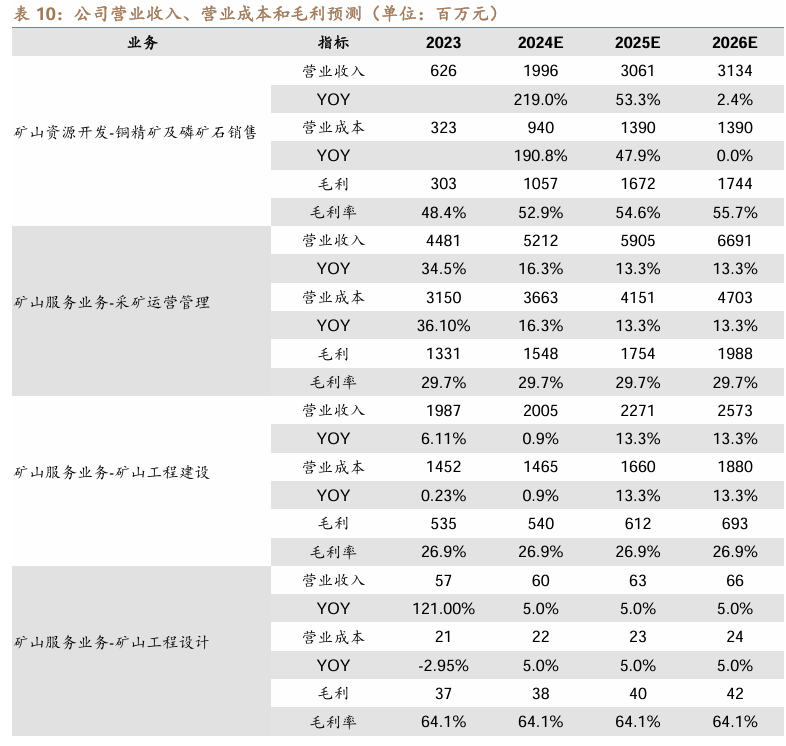

公司绝大部分营收及毛利来自矿山工程建设和采矿运营管理,2023年两项收入占比分别为26.8%、60.6%,合计占比87.4%;两项毛利占比分别为23.8%、59.3%,合计占比83.1%。2023年公司资源开发板块首次贡献营收,铜精矿和磷矿石实现销售,占收入比重为8.5%,贡献13.5%的毛利。

2. 矿服业务为基石,深耕海外市场2.1.公司业务集中于非煤地下矿山的开发服务领域

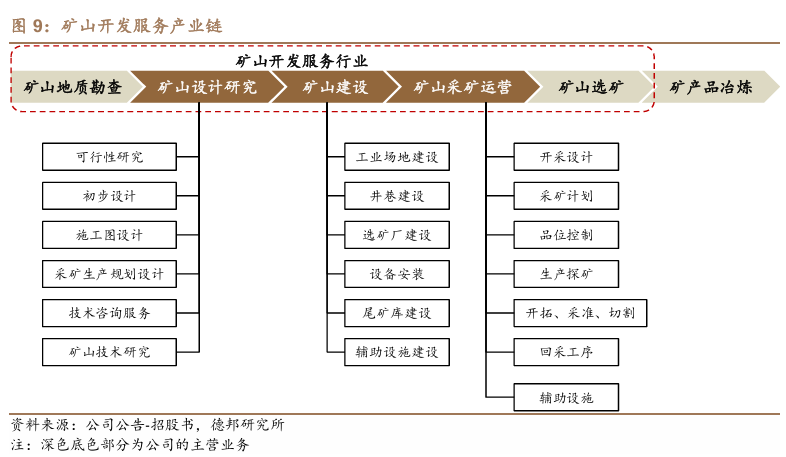

金诚信集团自1997年成立起,一直从事采矿运营管理和矿山工程建设等业务,优势之一是利用先进的无轨设备施工斜坡道和平巷工程,其中,大断面斜坡道施工速度在行业内一直处于领先地位,曾多次刷新全国施工纪录。公司目前以地下矿山开发服务中的设计研究、工程建设和采矿运营为主营业务,其在地下矿山开发服务产业链中的位置如下所示:

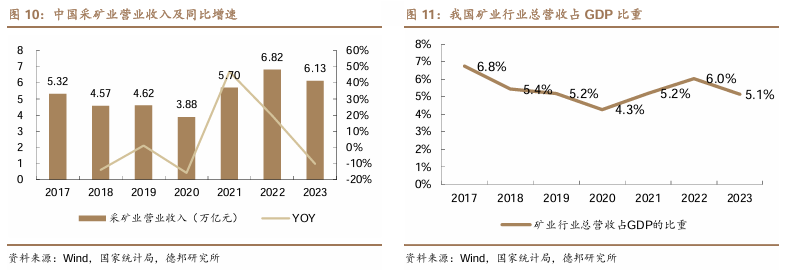

矿山开发服务业是矿山开发的上游行业,其发展与矿产行业的总体形势休戚相关。矿山工程建设与矿山开发投资关系密切,行业周期变化基本一致;采矿运营管理受矿业整体行业形势影响相对较少,其服务对象主要是已建成的矿山,业务持续性强。由于大中型矿山开发前期投资大,涉及业务范围广,且由于矿山停产维护期成本开支也很高,业主采矿运营业务只要盈利、甚至盈亏平衡时,就会维持生产。因此,采矿运营管理市场与宏观经济长期发展趋势具有较为一致的周期性,但短期波动较小。近年来,中国采矿业营收在6亿元左右,占GDP比重约为5%。

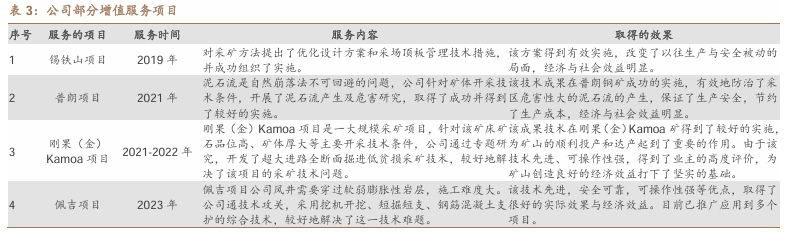

2.2. 在手订单充裕,海内外市场齐发展公司在境内外承担近40个大型矿山工程建设和采矿运营管理项目,2023年实现采供矿量3933.10万吨;竣工竖井最深达1526米,斜坡道最长达8008米,目前均处于国内前列。公司是国内为数不多能够精确把握自然崩落法采矿技术的服务商之一,并采取优化后的自然崩落法为普朗铜矿提供矿山工程建设和采矿运营管理服务,辅之以大规模机械化作业,保障了1250万吨/年生产能力的实现,使之成为目前国内规模最大的地下金属矿山。2021年12月14日,由公司承建并申报的“普朗铜矿一期采选工程矿山井巷工程出矿系统”获中国建设工程鲁班奖,而且是该年度有色金属行业唯一获奖项目。

公司是国内较早“走出去”的矿山服务商之一,自2003年承接赞比亚Chambishi项目矿山开发业务,至今已20年。目前,公司的海外矿山服务业务主要分布于非洲及欧亚地区,服务的矿山包括赞比亚Chambishi铜矿、Konkola铜矿、Lubambe铜矿,刚果(金)Kamoa铜矿、Kamoya铜钴矿、Musonoi铜钴矿、Kinsenda铜矿、Kipushi铜矿、加纳 Wassa金矿、塞尔维亚Timok铜金矿、Bor铜金矿、丘卡卢-佩吉铜金矿,哈萨克斯坦Shalkiya铅锌矿、印度尼西亚Dairi铅锌矿、老挝开元钾盐矿等,境外高质量项目的承接为公司未来海外市场的持续发展奠定了坚实基础。此外,公司通过评审矿山实施方案、提出设计优化建议等形式,为矿山业主提供了大量的增值服务,一些重大安全隐患得以消除、矿山投资降低、施工工期缩短、损失贫化指标改善,为业主创造了可观的经济效益和社会效益。

公司主要从事的采矿运营管理和矿山工程建设业务,与客户的收入结算方式如下:

Ø 采矿运营管理业务:合同履行期间,业主每月按采矿结算额的90-95%支付采矿进度款,次年的一季度之内总结算后再支付剩余的结算尾款。Ø 矿山工程建设业务:合同履行期间,业主每月按工程进度结算额的80-85%支付工程进度款,工程竣工结算后,工程款支付至总结算价的95%,余下的5%作为工程质量保证金,保修期为一年,保修期满后,支付剩余的资金。2.3. 矿服海内外在建项目达39项,业务量维持高增速截至2023年报,公司矿服业务在建项目数量总计39项,其中境内23个,境外16个。

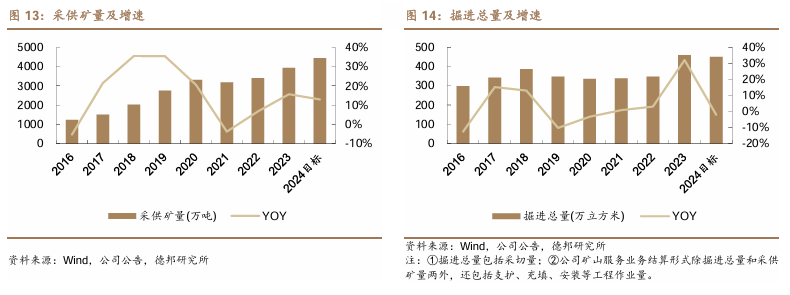

2023年矿服板块海内外完成掘进总量(含采切量)458.58万立方米,计划完成率为106.88%;采供矿量3933.10 万吨,计划完成率为94.13%,2016年来公司采供矿量CAGR高达18.0%,掘进总量CAGR达到6.4%。公司2023年实现矿服(采矿运营管理+矿山工程建设+矿山机械设备制造+矿山工程设计与咨询) 营业收入66亿元,同比增长25.52%,占总营业收入的89.30%。其中,海外矿服全年实现营业收入42亿元,同比增长28.83%,占报告期内矿服营业收入的62.96%,海外矿服收入占比持续提升。

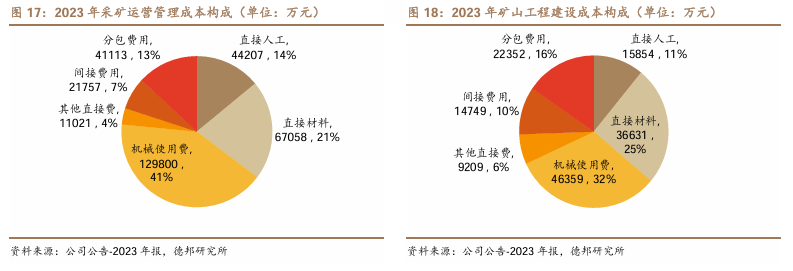

成本构成方面,2023年采矿运营管理业务机械使用费占比约41%,直接材料占比21%;矿山工程建设的机械使用费为32%,直接材料占比25%,其余为直接人工和分包费用等。

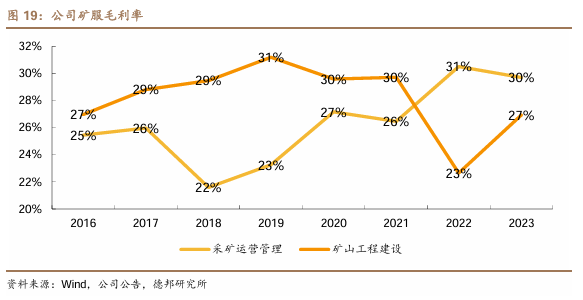

大多数年份公司采矿运营管理和矿山工程建设业务毛利率维持在25%-30%区间,较为稳定。

3. 铜磷资源开发放量,开辟新增长

公司矿山资源开发业务的主要产品为铜、磷矿石。公司利用多年从事矿山开发服务积累的技术优势、管理优势、行业经验和人才优势,积极向资源开发领域延伸,先后并购了两岔河磷矿、刚果(金)Dikulushi铜矿、刚果(金)Lonshi铜矿,并参股哥伦比亚 San Matias 铜金银矿。公司2023年年报披露,公司总计拥有的铜金属资源权益储量120万吨,银金属资源权益储量179吨,金金属资源权益储量19吨,磷矿石(品位31.87%)保有资源权益储量1910万吨。

公司自有的资源开发项目包括贵州两岔河矿段磷矿80万吨/年采矿工程、Dikulushi铜矿采选工程、Lonshi铜矿采选冶联合工程,参股Cordoba矿业,各矿山具体保有资源量及储量情况如下:

3.1. 两岔河磷矿南部采区正式投产,北部采区落地后预计规模达80万吨/年

公司持有贵州两岔河磷矿90%股权,贵州开磷集团股份有限公司持股10%。项目位于贵州省贵阳市开阳县金中镇,建设规模80万吨/年,利用开磷集团极乐矿段800主平硐现有斜坡道进行延深。截至2023年末,两岔河磷矿采矿权资源量为2122万吨磷矿石,P2O5平均品位31.87%,矿山采用分区地下开采,其中南部采区生产规模30万吨/年,已于2023年下半年正式投产,生产期20年;北部采区生产规模50万吨/年,建设期3 年,生产期18年;最终产品为磷矿石原矿,平均品位30.31%。

2023年公司首次产出磷矿石,产量16.5万吨,实现销售16.0万吨,产销率96.8%,预计2024年南部采区生产规模30万吨实现达产。

盈利方面,2023年两岔河矿业归属于母公司股东净资产3.06亿元,营业收入1.21亿元,实现归母净利润2264.9万元,我们测算磷矿石单吨净利为142元。投资方面,两岔河磷矿采矿工程初步设计总投资估算为9.8亿元,(包含两岔河(南段)磷矿采矿权账面价值3.2亿元)。2023年投资1.3亿元,已累计投资5.1亿元。

3.2.刚果(金)Dikulushi铜矿重启,产量趋稳

公司目前通过子公司金景矿业、元景矿业分别拥有位于刚果(金)东南部加丹加(Katanga)省的两个矿业权(PE606、PE13085),采矿权面积68.77平方公里。2020年,公司购买AMC公司的Dikulushi矿区下属的两个矿业权及相关资产,交易对价为275万美元。其他相关资产主要包括Dikulushi矿区中与上述两个矿业权开发相关的构筑物、机器设备。构筑物主要为尾矿库、办公室、会议室、宿舍及各类车间等;机器设备主要为球磨机及其驱动电机、粗破设备、柴油发电机、铲运机、挖掘机、双层振动筛、皮带机及各类油罐。该矿山项目于2015年停产,全部房屋建筑物及机器设备于2015年停产,购买时部分设备主要部件已拆除、无基本维修保养。Dikulushi铜矿属于PE606采矿权的一部分,收购后于2021年12月投产,恢复生产项目共投入约8624万元。

公司持有刚果(金)Dikulushi铜矿90%股权,刚果(金)国有资产管理部门持有10%,根据刚果(金)矿业法等法律规定,在矿权收购交割及采矿权续期完成后,矿业公司需转让相应比例的股权给刚果(金)国有资产管理部门(指定机构持有股权)。2023年公司将Dikulushi铜矿10%的股权转让给刚果(金)国有资产管理部门,相关转让手续已办理完毕。截至2023 年末,Dikulushi铜矿保有矿石量约55万吨,铜平均品位6.52%,矿山生产规模15万吨/年。

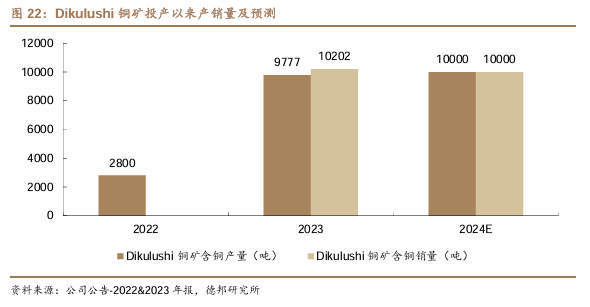

Dikulushi铜矿投产以来,2022年生产铜精粉4271.43吨,铜金属品位55.31%,含铜金属量2362.54吨,含银金属量5799.43千克,累计折合生产铜精矿含铜(当量)约2800吨,未实现销售。2023年Dikulushi铜矿生产铜精矿15198.74吨,折合生产铜精矿含铜(当量)约9777.49吨;销售铜精矿15857.87吨,折合销售铜精矿含铜(当量)约10201.52吨。Dikulushi(迪库路希)铜矿2024年全年计划生产、销售铜精矿含铜(当量)约10000吨。

3.3.刚果(金)Lonshi铜矿提前投产,资源开发新跨越公司持有Lonshi铜矿100%权益,Lonshi铜矿位于刚果(金)加丹加省东南部,项目矿权号PE13093,面积18km2,有效期2014~2044年,Lonshi铜矿采选原矿设计处理规模150万吨/年,通过湿法冶炼系统生产标准阴极铜。其中:1160m标高以上矿体为露天开采,原矿生产能力为55万吨/天(1667吨/天);1160m标高以下矿体为坑内开采,原矿生产能力为95万吨/天(2878吨/天)。

2021年4月,公司完成Sky Pearl Exploration Limited100%股权的收购,获得其全资子公司Sabwe Mining Sarl(简称“Sabwe”)持有的位于非洲刚果民主共和国的1个铜矿采矿权(Lonshi铜矿)及其周边7个探矿权,与此同时受让ERG下属公司已向Sabwe提供的融资贷款。采矿权PE13093位于刚果(金)加丹加省东南部,属于中非铜矿带东段,距离赞比亚边境3km。采矿权PE13093面积为18km2,矿证有效期至2044年7月,区内探明Lonshi铜矿体,矿体在深部及延伸向尚未封闭,具有增储的潜力。Lonshi铜矿曾于2001年进行露天开采,2008年停止生产后一直处于维护状态。2021年8月,公司投资建设“刚果(金)Lonshi铜矿采、选、冶联合工程”。根据可研,项目总投资估算约38954万美元(含矿权收购款3378万美元),建设周期2-2.5年。Lonshi 铜矿已于 2023 年投产,2023年投资12636.83万美元,已累计投资40772.04万美元。 该项目2023年4季度已进入生产期,较计划提前一个季度投产,用不到两年时间建成一座现代化采选冶联合企业——2023 年第四季度生产阴极铜 4621.82 吨,暂未对外销售,另外生产的半成品铜精矿尚待冶炼加工。项目达产后年产约4万吨铜金属。截至2023年末,Lonshi铜矿保有矿石量3057万吨,平均品位2.78%。2024年是Lonshi铜矿投产后的产能爬坡年,力争2024年末实现达产,公司2024年计划生产铜金属20000吨,销售铜金属22000吨。3.4.哥伦比亚San Matias铜金银矿持股比例提升,全力推进项目建设公司合计持有公司持有哥伦比亚San Matias铜金银矿60%权益。公司持有Cordoba矿业19.995%权益,从而间接持有其下属的San Matias铜金银矿项目部分权益;2023年公司拟出资不超过1亿美元收购Cordoba矿业下属San Matias铜金银矿项目公司50%的权益,5月与Cordoba方办理完毕交割手续,公司通过全资子公司开景矿业持有CMH公司50%的股权及相应的投票权。交易对价将在协议约定的里程碑目标完成的前提下,分阶段支付。根据股权投资框架协议的约定,2023年5月8日公司已完成第一阶段4000万美元交易对价的支付,并办理完毕股权交割手续。2023年12月第二阶段 4000 万美元付款条件已成就,公司根据双方约定完成其中1400万美元交易对价的支付。2024年1月已经完成第二阶段剩余2600万元美元交易对价的支付。

截至2023年末,公司与艾芬豪集团合作开发的San Matias铜金银矿Alacran矿床可行性研究(FS)已获Cordoba矿业董事会批准,Alacran矿床环境影响评估报告(EIA)已提交哥伦比亚国家环境许可证管理局(ANLA)尚待批复。完成开采计划(PTO)和环境影响评估(EIA)获批是San Matias 铜金银项目转入建设阶段的两个必要条件。公司已正式承接Alacran铜金银矿的设计及与采购(EP)服务,加快推进San Matias项目的建设开发。 Alacran 铜金银矿处于哥伦比亚Puerto Libertador(解放者港市),位于哥伦比亚首都Bogotá(波哥大)西北约390公里,哥伦比亚Medellín(麦德林市)以北160公里处。

根据Alacran矿床可行性研究(FS/采用NI43-101规范):① Alacran铜金银矿保有矿石量13130万吨,铜品位0.36%,金品位0.24克/吨、银品位2.27克/吨。② 项目初始资本成本(CAPEX)约为4.204亿美元,用于传统露天矿山的建设,项目建设期预计2年,建成后矿山寿命预计为14.2年。③ 项目预计税后净现值(NPV)3.6亿美元(折现率8%),内部收益率(IRR) 为23.8%,投资回收期预计3年。金属长期价格按照铜3.99美元/磅,金1715 美元/盎司,银22.19美元/盎司计算。④ 矿山寿命期内,铜现金成本(现金成本不包括维持资本):平均每磅2.66 美元;扣除贵金属副产品销售收入后,平均每磅1.35美元。⑤ 项目年平均矿石开采量约为610万吨/年,矿山寿命期内采矿总量约9790万吨。从露天矿中提取的矿石将通过双厂设施,以常规破碎、浮选、再磨和重选为主要处理方法,其中,主选厂的处理能力为17600吨/天(原生矿和混合矿)。⑥ 项目累计回收铜797百万磅(折36.2万吨),金0.55百万盎司(折17.1吨),银5.35百万盎司(折166.4吨)。根据交易协议约定,Alacran铜金银矿床环境影响评估(EIA)获得哥伦比亚国家环境许可证管理局(ANLA)批准后,公司将支付剩余2000万美元款项,用于再次认购CMH公司增发的新股。若在交割日后两年内,上述环境影响评估(EIA)未获得批准,公司有权选择不再出资认购CMH公司增发的新股,届时公司持有CMH公司的股权比例将下降至40%。

3.5. 鲁班比铜矿推进交割,低对价入手非洲铜矿资产

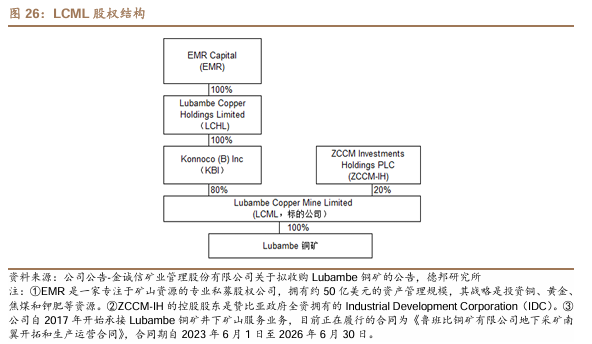

2024年1月,公司拟新设境外全资子公司以1美元收购Konnoco(B)Inc.持有Lubambe Copper Mine Limited(简称LCML公司)80%股权,并以1美元收购Lubambe Copper Holdings Limited向LCML提供的857,116,770 美元贷款所形成的债权。LCML的核心资产为非洲赞比亚Lubambe铜矿。若交易顺利,公司将拥有Lubambe铜矿80%的权益。

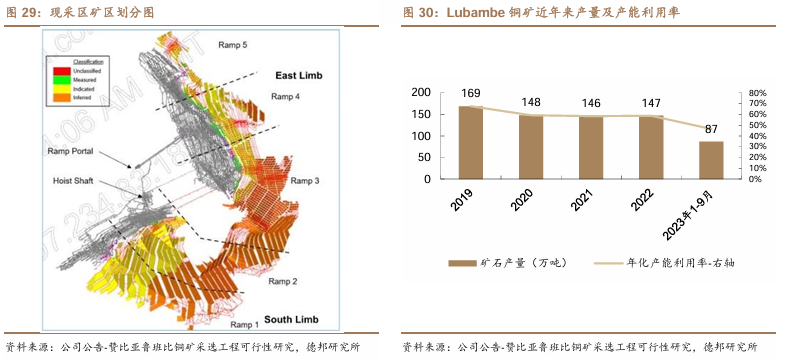

LCML是一家注册于赞比亚共和国的私营股份有限公司,成立于1996年11月11日,现阶段主要从事Lubambe铜矿的地下开采及选矿业务,主要产品为铜精粉。LCHL通过KBI拥有Lubambe铜矿80%权益。2017年,澳大利亚EMR Capital Resources从非洲彩虹矿业有限公司(ARM)和淡水河谷国际有限公司(Vale International SA)手中收购了Lubambe项目所有权。股权变更后,原Lubambe项目分立为鲁班比和Mingomba。EMR公司拥有Lubambe80%的权益,20%由赞比亚联合铜矿(ZCCM-IH)投资控股公司持有。2022年12月,EMR与美国KoBold公司达成1.5亿美元交易协议,交易对象为Lubambe铜矿深部Extension区52%矿权,目前该区更名为Mingomba。EMR Capital 是一家专注于资源的专业私募股权公司,拥有约25亿美元的资产管理规模,其战略是投资铜、黄金、焦煤和钾肥等资源。ZCCM-IH的控股股东是赞比亚政府全资拥有的投资工业发展公司(IDC)。 鲁班比铜矿位于赞比亚铜带省孔科拉盆地,周边有金森达、谦比希等30多个铜矿,位于赞比亚首都Lusaka以北350km,赞比亚第三大城市Ndola西北125km,公路交通较好。鲁班比持有采矿许可证(编号7061/HQ/LML),开采矿种为铜和钴,授予期为25年,矿权面积58平方公里,从2008年4月29日至2033年4月28日到期。

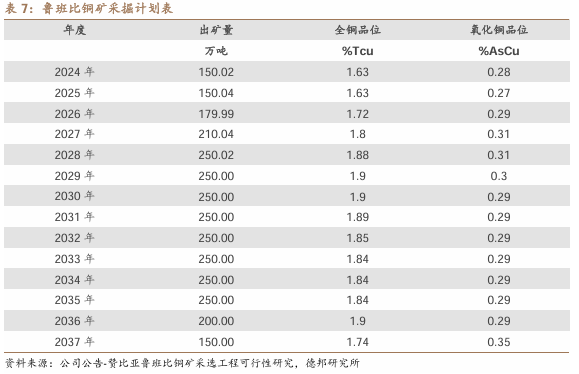

Lubambe铜矿由现采区和拓展区组成,现采区为在产矿山,拓展区为待开发区。现采区由南翼和东翼组成,于2013年开始开采,设计规模为250万吨/年,2019年矿石产量约为169万吨,2020年约为148万吨,2021年约为146万吨,2022年约为147万吨,2023年1-9月份约为87万吨。根据可研报告披露的数据,矿山投产以来一直没有达产。现采区选矿厂设计处理能力为年处理原矿250万吨,设计最大处理能力可到270万吨/年,受井下生产能力及选矿厂自身问题的制约,自2012年投产以来,一直未达到设计能力。

截至2023年9月30日, Lubambe铜矿资源量(探明+控制+推断)为8660万吨,铜品位1.95%,酸溶铜(氧化铜)0.35%。矿山一直无法达产,同时由于基金可投资及持有的时间限制,LCHL选择退出该项目。公司认为Lubambe铜矿在采矿及选矿方案方面有改进空间,拟在收购 Lubambe铜矿后,以稳定、正常生产为前提,对Lubambe铜矿的开采方案、选矿厂产能、选矿指标等方面进行优化,在矿山原设计规模下,对现有矿山进行一定的技改优化,预计可实现项目年均铜精矿产量为7.75万吨,铜精矿含铜金属量为3.25万吨。按照可研报告,2024-2027年公司出矿量分别为150/150/180/210万吨,2028年达到满产250万吨。

初步估算项目爬坡期投资为1.14亿美元,维持运营投资1.90亿美元;生产期内平均的现金成本为83.75美元/吨,吨铜现金成本5590.70美元/吨铜金属,吨铜总成本费用为6763.87美元/吨铜金属,按照铜价8300美元/吨,排产期14年计算,项目年均利润总额1588.15万美元,税后利润1268.82万美元;税后财务净现值(i=10%)为8419.10万美元,税后财务内部收益率17.36%,税后投资回收期7.40年。

除购买价格外,LCHL将向公司提供4050万美元贷款,该笔资金将由公司通过贷款的方式提供至LCML,用于偿还LCML已有的第三方优先级商业贷款。此外,公司向LCML提供首次2000万美元贷款,该笔贷款较LCML其他股东贷款享有优先受偿权。该笔资金将与卖方贷款一并用于偿还LCML现有的第三方优先级商业贷款,如有剩余资金,将用于LCML的日常运营。还款方面,还款义务分为基本还款义务和额外还款义务。基本还款义务为若2027年及之后,铜价高于8818美元/吨,公司根据销量和还款协议约定的比例和计算方法偿还,最多合计支付5500万美元;额外还款义务在2027-2029年铜价超过1万美元/吨时触发,累计支付金额不超过1000万美元。若铜价在2027年级之后均小于8818美元,将不必偿还贷款。Ø 基本还款义务触发时点:自2027年1月1日开始的每一个日历年度,当年度平均LME现货结算价(LME Cash Settlement Price)高于8818美元/吨时,对超出部分,公司将根据当年Lubambe铜矿的铜精矿销量和阴极铜产量(如有),并按照还款协议约定的比例和计算方法,偿还卖方贷款,所有年度合计支付金额不超过5500万美元。Ø 额外还款义务触发时点:除上述还款外,自2027年1月1日至2029年12月31日期间,当年度平均LME现货结算价高于10000美元/吨时,对超出部分,公司将根据当年Lubambe铜矿的铜精矿销量和阴极铜产量(如有),并按照还款协议约定的比例和计算方法,偿还LCHL贷款,所有年度累计支付金额不超过1000万美元。自2027年1月1日至2029年12月31日期间,如当年度平均LME现货结算价(LME Cash Settlement Price)未达到10000美元/吨(含),该额外还款义务将被豁免。4. 盈利预测

矿服业务方面,经过多年发展,公司在矿山工程建设、采矿运营管理业务领域基本确立了领先地位;矿山资源开发方面,公司利用多年从事矿山开发服务积累的技术优势、管理优势、行业经验和人才优势,积极向资源开发领域延伸,先后并购了两岔河磷矿、刚果(金)Dikulushi铜矿、刚果(金)Lonshi铜矿,并参股哥伦比亚 San Matias 铜金银矿,同时还在推进鲁班比矿的收购。根据公司2024年经营计划以及矿山投产进度,我们预计2024-2026年公司磷矿石产量为30万吨,铜金属产量分别为3/5/5万吨。价格方面,未来随着全球铜矿平均品位的下降以及持续低位的资本开支,供给量预计将受到限制,同时,全球新能源领域和部分新兴市场的基础设施建设对于铜将产生持续需求,我们预计2024-2026年铜价分别为76000/78000/80000元/吨,磷矿石价格保持在1050元/吨。

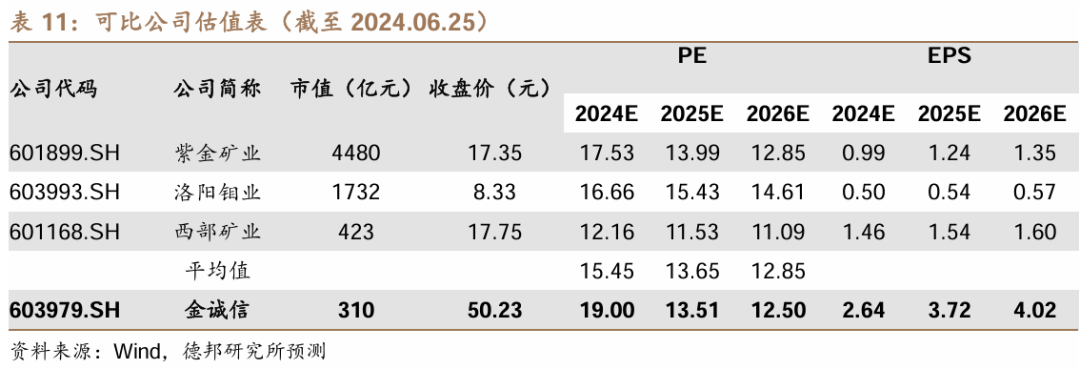

我们选取了国内铜矿开发领域龙头公司紫金矿业、洛阳钼业和西部矿业作为可比公司。结合上述量价假设,我们预计公司2024-2026年实现营业收入95/116/128亿元,实现归母净利16.3/23.0/24.8亿元,截至2024年6月25日收盘,公司310亿市值对应2024-2026年PE分别为19.0x、13.5x、12.5x,2025-2026年PE估值与可比公司相当。公司稳健且有增长的高毛利率矿服业务以及依靠矿服业务积累的经验技术开拓的矿产开发业务双轮驱动,我们看好公司发展以及两岔河磷矿北部采区投产、成功并入鲁班比铜矿、参股的San Matias铜金银矿投产。

5. 风险提示

铜矿供给超预期致铜价不及预期。

公司产品为阴极铜和铜精矿,若铜矿供给超预期导致供大于求,铜价下降,削弱公司的盈利能力。

地缘政治风险影响公司海外项目进度。公司海外矿山位于刚果(金),地缘政治因素可能导致公司正常生产,产量不及预期或者销售物流受阻均有可能削弱公司盈利能力。境外市场经营风险。近年来公司大力发展境外业务,目前矿山服务业务收入超过 50%来自于境外,矿山资源开发项目亦大部分位于海外,截至2023年末,公司境外资产折合人民币840144.75万元,占总资产的比例为61.66%,境外市场政治及经济环境政策、劳工保障政策、财税政策的变化均会对公司造成一定影响。在汇率方面,公司海外业务主要以外币进行结算,可能会产生汇率波动损失。

证券研究报告:《金诚信(603979.SH):矿服为基,铜磷资源开辟新增长》

对外发布时间:2024年6月25日

证券分析师:翟堃

资格编号:S0120523050002

邮箱:zhaikun@tebon.com.cn

手机:17521750705

证券分析师:张崇欣

资格编号:S0120522100003

邮箱:zhaikun@tebon.com.cn

手机:15300888353

研究助理:谷瑜

邮箱:guyu5@tebon.com.cn

手机:18801589500

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

翟堃,所长助理,能源开采&有色金属行业首席分析师,中国人民大学金融硕士,天津大学工学学士,8年证券研究经验,2022年上海证券报能源行业第二名,2021年新财富能源开采行业入围,2020年机构投资者(II)钢铁、煤炭和铁行业第二名,2019年机构投资者(II)金属与采矿行业第三名。研究基础扎实,产业、政府资源丰富,擅长从库存周期角度把握周期节奏,深挖优质弹性标的。

张崇欣,有色组组长,中国矿业大学矿业工程硕士、采矿工程学士。有丰富的矿业工程技术工作经验。高嘉麒,研究员,2022年Wind路演新势力分析师,两年有色金属研究经营,历任东亚前海证券有色组组长,布里斯托大学金融硕士。康宇豪,研究员,南洋理工大学管理经济学硕士,大连理工大学学士,一年电力设备与新能源领域研究经验,一年有色金属领域研究经验。

谷瑜,研究助理,新加坡国立大学理学院定量金融硕士,南京大学商学院财务管理学士。

+ + + + +

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供德邦证券的专业投资者参考,完整的投资观点应以德邦证券研究所发布的完整报告为准。若您并非德邦证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

分析师承诺:本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

德邦证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,德邦证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。德邦证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)