股神巴菲特,最近动作频频!

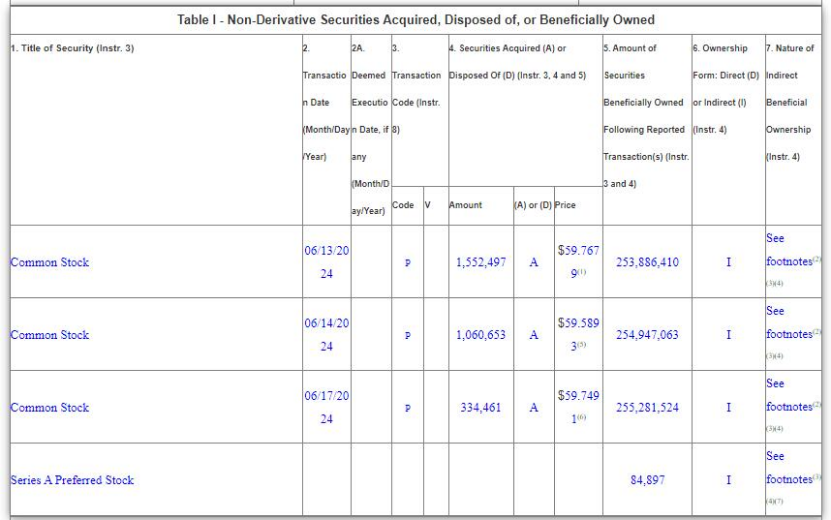

一份最新的监管文件显示,巴菲特旗下伯克希尔·哈撒韦已连续9个交易日加仓西方石油,期间合计增持726万股,耗资约4.348亿美元,平均每股购买价格约为59.8美元。

至此,伯克希尔·哈撒韦对西方石油的持股总数达到25528万股,占西方石油总股本的28.79%。按西方石油的最新股价60.20美元/股来算,持股市值约153.68亿美元。

另外,伯克希尔·哈撒韦近日减持比亚迪的动作也引发市场关注。6月17日晚间,港交所权益披露信息显示,伯克希尔·哈撒韦6月11日减持134.75万股比亚迪H股,持股比例由7.02%降至6.90%。不过,与一年前相比,巴菲特减持比亚迪的节奏已明显放缓,而且巴菲特减持的消息对比亚迪股价的影响越来越小。6月18日,比亚迪H股并未出现下跌,反而微涨了0.09%。

连续9个交易日加仓西方石油

巴菲特似乎正在利用能源股疲软的时机,加快买入西方石油的速度。

当地时间6月17日晚间,巴菲特旗下伯克希尔·哈撒韦提交给美国证券交易委员会(SEC)的文件显示,伯克希尔·哈撒韦在6月13日、6月14日、6月17日分别买入西方石油155.25万股、106.07万股、33.45万股,合计耗资约1.76亿美元。

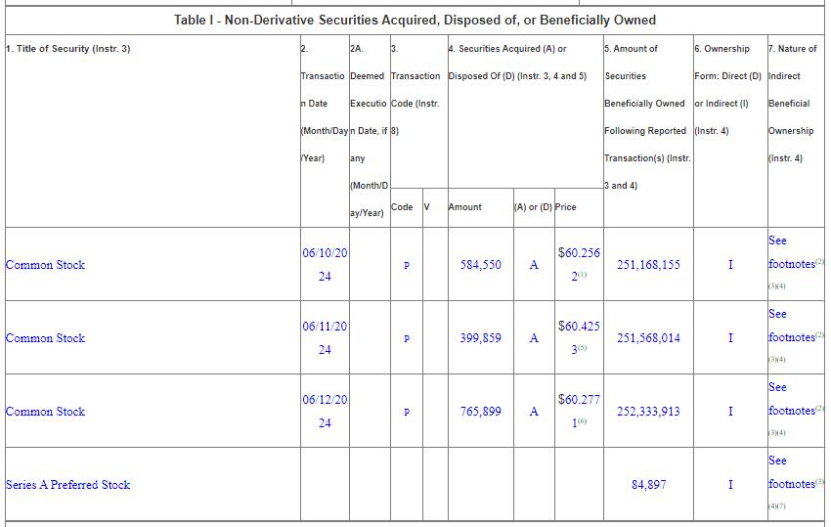

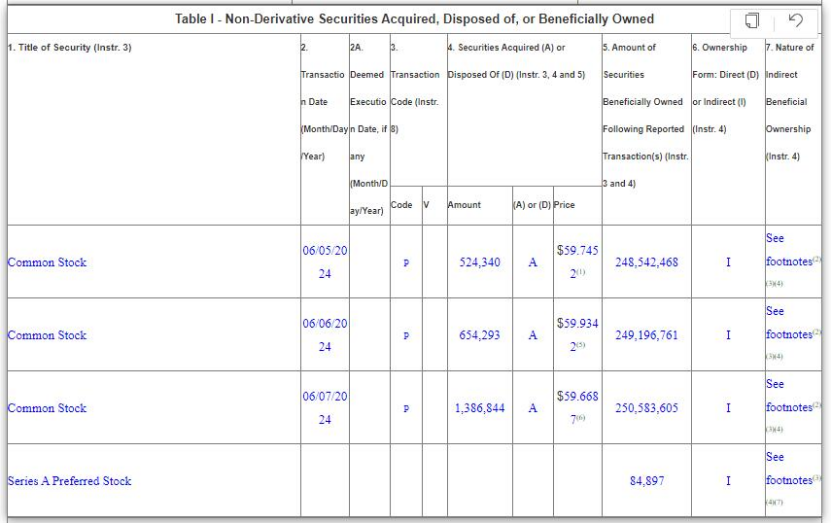

值得关注的是,6月17日,也是伯克希尔·哈撒韦连续第9个交易日加仓西方石油。根据此前披露的监管文件,伯克希尔·哈撒韦分别在6月5日、6月6日、6月7日、6月10日、6月11日、6月12日增持西方石油52.43万股、65.43万股、138.68万股、58.46万股、39.99万股、76.59万股,合计约431.58万股,耗资2.588亿美元。

作为持有西方石油10%以上股份的股东,伯克希尔·哈撒韦必须在两个工作日内披露任何新的交易。截至目前,伯克希尔·哈撒韦合计持有这家能源公司约28.79%的股份,即25528万股,价值约153.68亿美元。另外,伯克希尔还持有价值约85亿美元的西方石油优先股,并拥有以每股略低于60美元的价格购买近8400万股普通股的认股权证。

巴菲特对西方石油的投资始于2019年,从2022年一季度起,巴菲特旗下伯克希尔·哈撒韦连续三个季度大手笔买入西方石油股票,使其对西方石油的持股增至20.9%,一举成为西方石油单一最大股东。2022年8月,伯克希尔获得了美国联邦能源监管委员会的许可,可以购买至多50%的西方石油股份。随后,巴菲特继续一路增持。

巴菲特去年5月曾透露,他并不寻求全面收购该公司,不过伯克希尔确实可能会购买更多的西方石油股份,而该公司通常倾向于以低于每股60美元的价格购买。

今年以来,西方石油的股价大幅波动:1月中旬至4月中旬一度涨超20%,股价一度达到71美元的阶段性新高;4月12日至6月17日,该公司股价又回调了近13%,最新市值为534亿美元,股价报60.20美元/股。

巴菲特曾表示,公司看好西方石油公司在美国拥有的大量石油和天然气资产,以及它在碳捕集方面的领先地位。他认为,油气生产有助于美国缓解能源依赖,符合股东和国家利益。

在5月4日晚伯克希尔·哈撒韦举行的2024年股东大会上,在被问及“在拉斯维加斯太阳这么好的地方,公司为何还要继续投资化石能源”时,巴菲特及公司副董事长阿贝尔称,化石能源在发电上面是最古老的资源,碳资源转向可再生资源仍需要一定时间,并且当使用像太阳能或风能这样的可再生资源时,它们是间歇性的,目前尝试将其与电池结合使用,但还做不到完全从碳资源转型。

A股石油股表现不俗

在A股市场上,今年以来,石油股的表现相当强劲。6月13日,中国海油股价在盘中刷新了32.38元/股的历史新高,最近几个交易日,中国海油股价维持高位盘整。

据Wind数据,从今年1月1日以来,中国海油涨幅超过45%,市值增长了3744亿元,至9622亿元;中国石油涨幅也达到38%,市值从1.24万亿元增长至1.72万亿元;中国石化涨幅相对较小,涨幅为7.89%,最新市值为6903亿元。

油价方面,自6月5日以来,国际油价持续回升。6月17日,美油期价突破每桶80美元关口。截至当天收盘,纽约商品交易所7月交货的轻质原油期货价格上涨1.88美元,收于每桶80.33美元,涨幅为2.40%;8月交货的伦敦布伦特原油期货价格上涨1.63美元,收于每桶84.25美元,涨幅为1.97%。

国信期货指出,欧佩克维持2024年全球石油需求增长相对强劲的预测,高盛也预估今年夏天美国燃料需求稳健,推动油价上涨。美国炼厂开工率最近持续走高,反映美国原油需求向好。全球地缘冲突仍然存在很大不确定性。技术面,油价回调空间有限,短期震荡偏强。民生证券也表示,上周美国汽柴油期货和欧洲、新加坡汽柴油现货价格有所上涨,旺季前夕特征逐步显现,三季度油价有望在供需面改善的支撑下逐步向上。

平安证券表示,OPEC+减产协议有望延长,季节性需求或导致原油供应偏紧,看好基本面对油价的提振作用,建议关注一体化布局的“三桶油”在油价走高下的利润兑现:中国石油、中国石化、中国海油。

中国海油VS西方石油

长江证券日前发布的一份研究报告,将中国海油和巴菲特钟爱的西方石油进行了对比。

长江证券指出,西方石油生产销售原油、NGL和天然气,其中原油占比较高但呈下降趋势。由于衰减率问题美国整体页岩气产量高于原油,所以从趋势来看西方石油未来原油产量占比或将持续下滑。美国原油实现售价远高于NGL和天然气,西方石油未来加权实现售价或将受损。中国海油由于天然气占比低且实现价格远高于北美,加权售价大幅领先。展望未来,天然气供需在两国不太可能发生较大逆转,叠加美国油气生产趋势(天然气比重提高),中国海油加权售价优势或将持续。

另外,收购阿纳达科石油后,2019年至今,西方石油产量接近翻倍,宣布并购CrownRock完成后西方石油规模再度提升。美国龙头企业的产量增速大幅领先美国整体增速,通常是靠“买买买”实现产量和规模的大幅提升。中国海油通过稳定的资本支出产量和储量持续提升,综合考虑资本支出以及价格因素,中国海油实际投资强度优势更加显著,对未来的内生增长起到更好的推动。

成本方面,长江证券指出,天然气更加易于开采使得其单位成本显著低于原油,油气结构的区别也使企业的成本出现了分化,较高的原油占比更容易提升企业的综合成本。即使原油占比较低,但西方石油的桶油成本仍高于中国海油,中国海油通过效率以及管理优势使得作业费用、销售及管理费用大幅领先。

股东回报方面,和美国其他油气企业相比,西方石油桶油盈利能力并不占优,但2023年油价下跌后,美国油气企业利润和现金流均受到较大影响,在此背景下西方石油分红总额仍然提升28.41%,回购也处于领先地位。2022年后,股东回报(分红及回购)而非盈利是西方石油和其他美国油气企业PK中的最大优势。而中国海油作为优质国企,兼具分红能力与意愿,高股息率有望持续。

最后,长江证券总结称,展望未来,油价中枢有望中高位运行,作为中国最大的海上原油及天然气生产商,中国海油将充分受益于高油价以及自身成长性兑现。同以西方石油为代表的美国企业进行对比,中国海油目前估值同样相对较低,随着中国海油的盈利优势逐步显现,公司估值仍有较大提升前景。

(文章来源:券商中国)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)