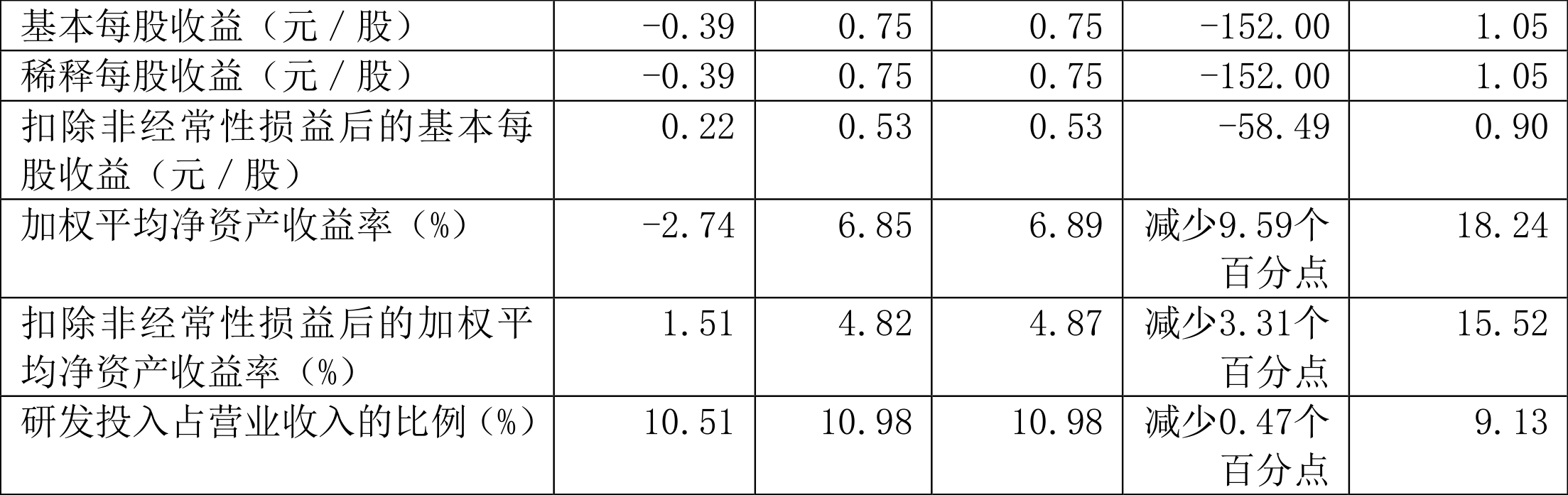

中证智能财讯 超卓航科(688237)4月30日披露2023年年报。2023年,公司实现营业总收入2.70亿元,同比增长93.38%;归母净利润亏损3500.16万元,上年同期盈利5868.62万元;扣非净利润1930.12万元,同比下降53.29%;经营活动产生的现金流量净额为-6581.53万元,上年同期为4902.82万元;报告期内,超卓航科基本每股收益为-0.39元,加权平均净资产收益率为-2.74%。公司2023年年度利润分配预案为:拟向全体股东每10股派3.4元(含税)。

报告期内,公司合计非经常性损益为-5430.27万元,其中除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益为625.45万元,所得税影响额为-150.33万元。

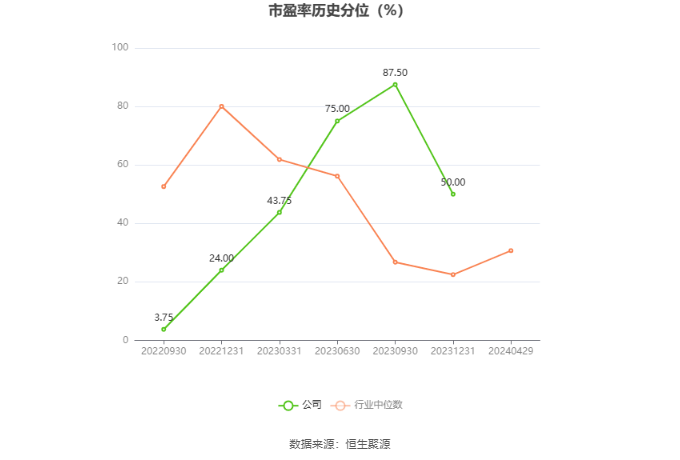

以4月29日收盘价计算,超卓航科目前市盈率(TTM)约为-55.73倍,市净率(LF)约为1.54倍,市销率(TTM)约为7.22倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,超卓航科近三年营业总收入复合增长率为30.17%,在航空装备Ⅲ行业已披露2023年数据的46家公司中排名第9。近三年净利润复合年增长率为-181.69%,排名43/46。

资料显示,公司是国内少数掌握冷喷涂固态增材制造技术并产业化运用在航空器维修再制造领域的企业之一,主要从事定制化增材制造和机载设备维修业务。

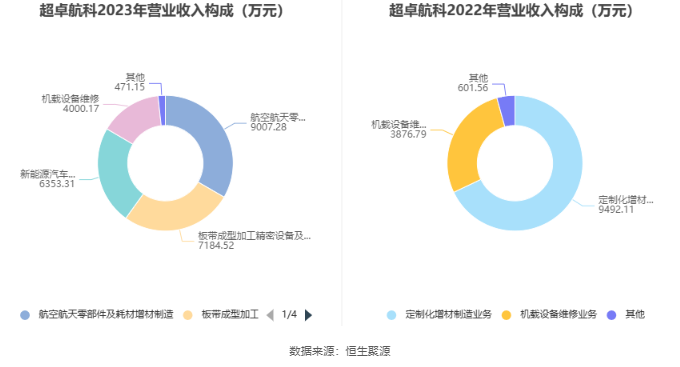

分产品来看,2023年公司主营业务中,航空航天零部件及耗材增材制造收入9007.28万元,占营业收入的33.34%;板带成型加工精密设备及零件制造收入7184.52万元,占营业收入的26.59%;新能源汽车零部件制造收入6353.31万元,占营业收入的23.52%。

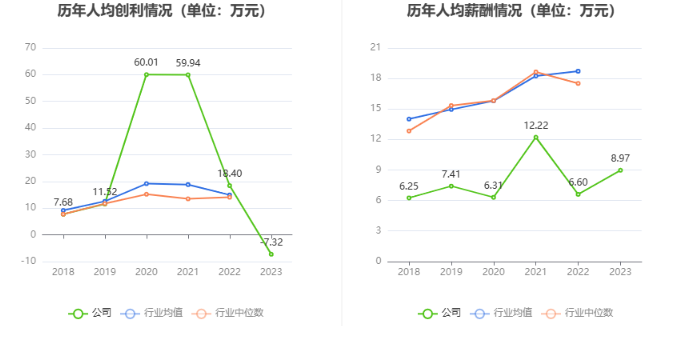

截至2023年末,公司员工总数为478人,人均创收56.52万元,人均创利-7.32万元,人均薪酬8.97万元,较上年同期分别变化29.06%、-139.80%、35.84%。

2023年,公司毛利率为32.04%,同比下降21.20个百分点;净利率为-12.96%,较上年同期下降54.97个百分点。从单季度指标来看,2023年第四季度公司毛利率为21.83%,同比下降26.31个百分点,环比下降7.65个百分点;净利率为-76.00%,较上年同期下降106.89个百分点,较上一季度下降87.26个百分点。

分产品看,航空航天零部件及耗材增材制造、板带成型加工精密设备及零件制造、新能源汽车零部件制造2023年毛利率分别为49.44%、36.42%、-2.64%。

报告期内,公司前五大客户合计销售金额0.90亿元,占总销售金额比例为33.23%,公司前五名供应商合计采购金额1.53亿元,占年度采购总额比例为49.66%。

数据显示,2023年公司加权平均净资产收益率为-2.74%,较上年同期下降9.59个百分点;公司2023年投入资本回报率为-3.71%,较上年同期下降9.45个百分点。

2023年,公司经营活动现金流净额为-6581.53万元,同比减少1.15亿元;筹资活动现金流净额5101.88万元,同比减少7.53亿元;投资活动现金流净额-5345.86万元,上年同期为-6.48亿元。

进一步统计发现,2023年公司自由现金流为-1.24亿元,上年同期为-3.55亿元。

2023年,公司营业收入现金比为89.18%。

营运能力方面,2023年,公司公司总资产周转率为0.17次,上年同期为0.15次(2022年行业平均值为0.38次,公司位居同行业42/46);固定资产周转率为1.69次,上年同期为1.59次(2022年行业平均值为2.52次,公司位居同行业34/46);公司应收账款周转率、存货周转率分别为2.41次、2.01次。

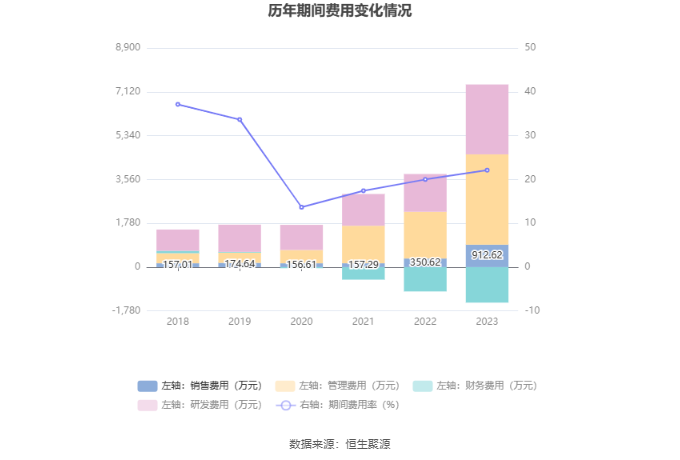

2023年,公司期间费用为5977.58万元,较上年同期增加3183.12万元;期间费用率为22.13%,较上年同期上升2.13个百分点。其中,销售费用同比增长160.29%,管理费用同比增长93.27%,研发费用同比增长85.11%,财务费用由去年同期的-987.11万元变为-1441.02万元。

资产重大变化方面,截至2023年年末,公司货币资金较上年末减少22.14%,占公司总资产比重下降7.35个百分点;在建工程较上年末减少37.06%,占公司总资产比重下降6.67个百分点;固定资产较上年末增加89.76%,占公司总资产比重上升5.09个百分点;商誉较上年末增加232.65%,占公司总资产比重上升4.78个百分点。

负债重大变化方面,截至2023年年末,公司其他应付款(含利息和股利)较上年末增加681.61%,占公司总资产比重上升3.41个百分点;长期应付款合计较上年末增加333.33%,占公司总资产比重上升2.91个百分点;应付账款较上年末增加90.36%,占公司总资产比重上升1.40个百分点;其他流动负债较上年末增加295.43%,占公司总资产比重上升0.88个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为1.17亿元,占净资产的9.19%,较上年末增加5058.54万元。其中,存货跌价准备为220.34万元,计提比例为1.86%。

2023年全年,公司研发投入金额为2838.38万元,同比增长85.11%;研发投入占营业收入比例为10.51%,相比上年同期下降0.47个百分点。

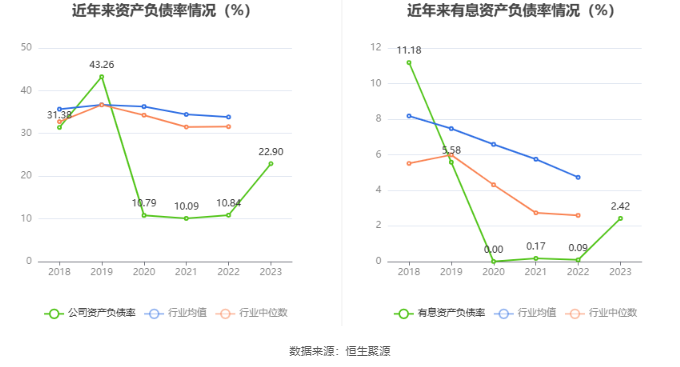

在偿债能力方面,公司2023年年末资产负债率为22.90%,相比上年末上升12.06个百分点;有息资产负债率为2.42%,相比上年末上升2.33个百分点。

2023年,公司流动比率为2.96,速动比率为2.47。

年报显示,2023年年末公司十大流通股东中,新进股东为国家军民融合产业投资基金有限责任公司、富国兴远优选12个月持有期混合型证券投资基金、富国文体健康股票型证券投资基金,取代了三季度末的中航南山股权投资基金管理(深圳)有限公司-深圳中航坪山集成电路创业投资合伙企业(有限合伙)、吕志、赵建平。在具体持股比例上,夏盛鹏、洪伯彦持股有所上升,上海蓝三木易私募基金管理有限公司-成都天府蓝三木月创业投资中心(有限合伙)持股有所下降。

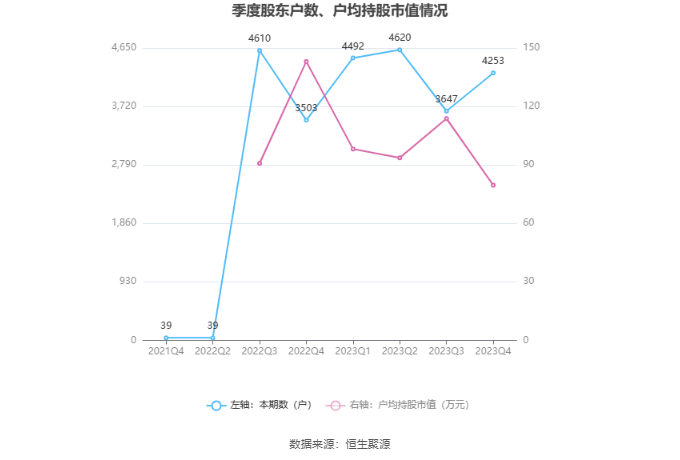

筹码集中度方面,截至2023年年末,公司股东总户数为4253户,较三季度末增长了606户,增幅16.62%;户均持股市值由三季度末的113.80万元下降至79.60万元,降幅为30.05%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)