意见领袖 | 张瑜

核心观点

在输入型通胀压力下,日本经济“滞”与“胀”矛盾初现:促使通胀预测上修的动能主要来自进口价格上涨,潜在通胀仍低于2%;经济动能疲软凸显,实际GDP预测下修。在此背景下,日央行仍需小心呵护潜在通胀趋势,同时警惕经济动能下滑影响通胀的“第二股力量”(工资-通胀良性循环)。因此,预计其加息步伐仍是“小步慢行”,并且在关注外汇风险的同时,或有意愿维持日元偏弱(指望输入型通胀慢慢传导到国内通胀,提升潜在通胀;同时偏弱的日元有利于出口以及提振日企海外盈利)。

报告摘要

一、上周五日元为何急贬?

主要是由于日央行4月会议表态偏鸽,叠加当天晚间公布的美国核心PCE通胀数据超预期,OIS市场隐含美联储政策利率1年远期上行,美日利差拉大,进一步增加日元贬值压力。

二、4月日央行会议主要内容

(一)政策决议:利率决议符合市场预期,资产购买计划略偏鸽;宽松金融条件仍将暂持

利率决议方面,日央行维持无抵押隔夜拆借利率在0-0.1%区间不变。资产购买(日本政府债、商业票据、公司债券)方面,仍按3月会议决议进行,未释放减少购债的信号。而在本次会议前,曾有日媒报道称:本次会议将考虑减少日本政府债券购买。这一预期最终落空。关于利率路径的前瞻指引,仍强调将暂时维持宽松的金融条件。

(二)新闻发布会:“老调重弹”,没有给出更进一步的利率路径和缩表计划指引,未如市场预期“放鹰”

1、经济和物价前景如何?经济温和复苏,但部分地区出现疲软;工资上涨驱动服务价格上涨,预计中长期基础通胀将逐步上升。

2、潜在通胀是否有所增加?3月到4月没有明显增长,仍低于2%。

3、决定是否进一步加息的标准是什么?潜在通胀走势符合预测、上升至2%;或者经济和价格前景或风险上行。

4、日元贬值对货币政策决议有何影响?货币政策不直接控制汇率,重要的是汇率波动会给潜在通胀走势带来什么影响(而目前潜在通胀仍低于2%)。暗示日央行不会仅因为日元贬值就加息。

5、未来国债购买规模是否会减少?会,但目前还无法具体说明何时开始;仍在观察金融市场如何消化3月份的货币政策框架变化。

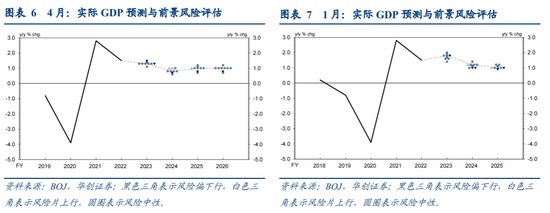

(三)经济活动和价格展望:“滞胀”矛盾初现——通胀预测上调,经济预测下调

1、通胀预测上修。对2024财年/2025财年核心CPI(剔除生鲜食品的CPI)的基准预测分别为2.8%/1.9%,1月时基准预测分别为2.4%/1.8%。新增对2026财年核心CPI预测,基准预测为1.9%。上修主要是由于近期原油价格上涨以及政府经济措施压低CPI的效应将减弱。预计潜在通胀逐步上涨,到预测期后半段,很可能处于和价格稳定目标基本一致的水平。

2、2023-2024财年经济预测下修;经济增长可能继续高于潜在增速。

3、前景风险评估:相比于1月预测,通胀前景风险更偏上行,经济前景风险更加平衡。

三、过去一周重要数据回顾

1、美国:不及预期的有标普制造业PMI初值、实际GDP增速、消费者信心;景气超预期的有地产销售、耐用品订单、核心PCE物价指数。

2、欧元区:不及预期的有消费者信心、制造业PMI;景气超预期的是服务业PMI。

3、日本:4月东京核心CPI同比不及预期。

风险提示:日本缩减购债计划超预期;日元汇率波动超预期引致政策调整

报告目录

报告正文

一、上周五日元为何急贬?

主要是由于日央行4月会议表态偏鸽。一是,会议声明未显现将缩减购债的迹象,会前日媒“吹风”落空;关于利率路径的前瞻指引,也仍强调将暂时维持宽松的金融条件。二是,会后的新闻发布会中,日银行长植田和男“老调重弹”,未就后续利率路径和缩表计划给出进一步明确指引,未如市场预期般因近期日元偏弱而“放鹰”。三是对于汇率波动,强调对货币政策而言重要的是汇率将如何影响潜在通胀趋势,暗示不会仅因为贬值就加息。叠加当天晚间公布的美国核心PCE通胀数据超预期,OIS市场隐含美联储政策利率1年远期上行,美日利差拉大,进一步增加日元贬值压力。

二、4月日央行会议主要内容

(一)政策决议:利率决议符合市场预期,资产购买计划略偏鸽

利率决议方面,日央行维持无抵押隔夜拆借利率在0-0.1%区间不变。资产购买(日本政府债、商业票据、公司债券)方面,仍按3月会议决议进行,未释放减少购债的信号。而在本次会议前的4月25日,日本《时事通讯社》曾报道,“日本央行将在周五考虑减少日本政府债券购买这一措施”[1]。该预期最终落空,显示日央行本次会议决议略偏鸽。

关于利率路径的前瞻指引,仍强调将暂时维持宽松的金融条件。在最新的《经济活动和价格展望》报告中,日央行表示,“如果上述经济活动和物价前景得以实现且潜在通胀上升,央行将调整货币宽松程度,但预计暂时将维持宽松的金融状况。”

(二)新闻发布会:“老调重弹”,未如市场预期“放鹰”

摘录要点如下:

1、经济和物价前景如何?

植田和男:我们判断,当前经济形势呈现温和复苏态势,但部分地区出现疲弱迹象。尽管进口价格上涨带来的通胀传导效应有所减弱,但随着工资上涨,服务价格继续温和上涨,目前CPI同比在2%左右。预计后续伴随供需缺口改善、工资-物价良性循环继续加强,中长期基础通胀将逐步上升。

2、潜在通胀是否有所增加?

植田和男:我认为3月到4月不一定有明显的增长。虽然最新预测数据显示,2024财年剔除生鲜食品的CPI同比远超2%,但这包括了过去“第一股力量”的连锁反应。考虑到这一点,潜在通胀率仍低于2%。

3、决定是否进一步加息的标准是什么?

植田和男:如果潜在通胀走势符合预测、上升至2%,则将提高政策利率、调整货币宽松程度。此外,经济和价格前景或风险上行也是可能驱动改变政策的原因之一。

4、日元贬值对货币政策决议有何影响?

植田和男:货币政策并不直接控制汇率。不过,如果汇率波动对潜在通胀走势产生不可忽视的影响,其将会成为货币政策决议的考虑因素。由于潜在通胀仍低于2%,我们希望从加息(包括日元走软的影响)是否积极的角度来考虑这个问题。截至目前,日元贬值尚未对潜在通胀产生重大影响。不过,整体价格走势呈上升趋势,实现价格预测前景的概率正在增加,成本推升型通胀(即,通胀的“第一股力量”:进口价格推动的通胀)也存在上行风险。

5、未来国债购买规模是否会减少?

植田和男:维持此前想法,会考虑在未来某个时候减少购债规模。目前还无法具体说明何时会开始缩减购债。我认为我们仍处于3月份改变货币政策框架的过程中,并在观察金融市场如何消化这一变化(即,延续3月会议决议,观察市场变化,择机行动)。

(三)经济活动和价格展望:“滞胀”矛盾初现——通胀预测上调,经济预测下调

1、2024-25财年通胀预测上修;潜在通胀可能逐步上涨至与通胀目标匹配的水平

4月展望报告中,日央行表示,2024财年核心CPI(剔除生鲜食品的CPI)同比可能在2.5-3%,2025-2026财年核心CPI同比可能在2%左右。具体而言,对2024财年/2025财年核心CPI同比的基准预测分别为2.8%/1.9%,1月时基准预测分别为2.4%/1.8%。新增对2026财年核心CPI预测,基准预测为1.9%。上修主要是由于近期原油价格上涨以及政府经济措施压低CPI的效应减弱。

同时,预计由于产出缺口改善、中长期通胀预期上升、工资-物价良性循环继续加强,潜在通胀将逐步上涨,在预测期的后半段,潜在通胀很可能处于一个和价格稳定目标基本一致的水平。

2、2023-2024财年经济预测下修;经济增长可能继续高于潜在增速

4月展望报告中,日央行预计日本经济可能继续以高于潜在增速的速率增长。主要支撑因素有三:一是海外经济将适度增长;二是宽松金融条件对经济形成支撑;三是从收入到支出的良性循环有望加强。

2023-2024财年经济预测下修。日央行对2023财年/2024财年/2025财年实际GDP增速基准预测分别为1.3%/0.8%/1%,1月时基准预测分别为1.8%/1.2%/1%。对2023-2024财年经济预测有所下修,主要是由于私人消费的下滑,其受到了部分汽车制造商暂停生产和发货的影响。新增对2026财年实际GDP预测,基准预测为1%,区间0.8-1%。

3、前景风险评估:相比于1月预测,通胀前景风险更偏上行,经济前景风险更加平衡

(1)通胀前景方面,相比1月展望,日央行官员预测点阵图显示风险偏上行。在4月展望报告中,9位官员里面,认为2024财年/2025财年核心CPI风险偏上行的官员分别为4个/2个,1月时分别为0个/2个。4月展望报告新增的2026财年核心CPI预测中,认为风险偏上行的官员为1个。

(2)经济前景方面,相比1月展望,日央行官员预测点阵图显示前景面临的风险更加平衡。构建指标:认为风险净上行的官员人数=认为风险偏上行的人数-认为风险偏下行的人数。在4月展望报告中,9位官员里面,认为2024财年/2025财年实际GDP风险净上行的官员个数分别为1个/0个,1月展望时分别为-1个/-1个。4月展望报告新增的2026财年核心CPI预测中,认为风险净上行的官员为-1个。

二、海外重要数据回顾及高频数据跟踪

(一)未来一周重要经济数据及事件

(二)过去一周重要数据回顾

1、美国:不及预期的有标普制造业PMI初值、一季度实际GDP增速、消费者信心;景气超预期的有地产销售、耐用品订单、核心PCE物价指数。

①4月标普PMI初值不及预期,制造业PMI再度落入荣枯线下,公布值49.9,彭博一致预期52,前值51.9;服务业PMI公布值50.9,彭博一致预期52,前值51.7。

②3月,地产销售均超预期。新屋销售年化69.3万户,彭博一致预期67万户,前值由63.7万修正为66.2万户。二手房签约销售指数环比3.4%,彭博一致预期0.8%,前值0.6%。

③3月耐用品订单环比超预期。公布值2.6%,彭博一致预期2.5%,前值由0.7%上修为1.3%。

④一季度实际GDP增速不及预期。环比折年为1.6%,彭博一致预期2.4%,前值3.4%。

⑤一季度核心PCE物价指数增速超预期。环比折年3.7%,彭博一致预期3.4%,前值2%。

⑥4月密歇根大学消费者信心指数终值不及预期,较初值下修。公布值77.2,彭博一致预期77.9,初值77.9,前值79.4。

2、欧元区:不及预期的有消费者信心、制造业PMI;景气超预期的是服务业PMI。

①4月消费者信心指数初值不及预期。公布值-14.7,彭博一致预期-14.4,前值-14.9。

②4月制造业PMI初值不及预期(公布值45.6,彭博一致预期46.6,前值46.1),服务业PMI初值继续超预期(公布值52.9,彭博一致预期51.8,前值51.5)。

3、日本:4月核心CPI同比不及预期。公布值1.6%,彭博一致预期2.2%,前值2.4%。

(三)周度经济活动指数:美国回升;德国回落

美国经济活动有所回升。4月20日当周,美国WEI指数升至1.9,上周为1.71。

德国经济活动边际恶化。4月21日当周,德国WAI指数降至-0.32,上周为-0.19。

(四)需求

1、消费:美国零售销售同比增速保持高位

美国零售销售同比增速回升。4月20日当周,美国红皮书商业零售同比升至5.3%,前一周为4.9%。

2、地产:美国按揭贷款利率反弹,房贷申请数量低位徘徊

美国抵押贷款利率反弹至7%以上。4月25日,美国30年期抵押贷款利率7.17%,前一周为7.1%,前两周为6.88%。

抵押贷款申请数量低位徘徊。4月19日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)降至196.7,环比前一周回落-2.7%;前一周环比为3.3%。

(五)就业:申领失业金人数回落

美国初请和续请失业金人数均回落。4月20日当周,初请失业金人数20.7万人,前一周为21.2万人。4月13日当周,续请失业金人数178.1万人,前一周为179.6万人,两周前为181万人。

(六)物价:大宗价格高位震荡;美国汽油零售价持续回升

大宗商品价格高位震荡。4月26日,RJ/CRB商品价格指数296.84,较一周前微跌0.4%,较两周前微涨0.4%。

近期美国汽油零售价格持续回升。4月22日,美国汽油零售价3.51美元/加仑,较前一周+0.8%,较前两周+1.7%。

(七)金融

1、金融状况:欧美金融条件边际放松

欧、美金融条件边际放松(彭博金融条件指数上行)。4月26日,美国彭博金融条件指数为1.036,一周前为0.85,两周前为0.98。同期,欧元区彭博金融条件指数为0.845,一周前为0.65,两周前为0.87。

2、离岸美元流动性:基本稳定

日元、欧元兑美元3个月掉期基差基本稳定,显示当下离岸流动性无忧。4月26日,日元兑美元、欧元兑美元掉期基差分别为-28bp、-4.5bp,一周前分别为-27.4bp、-5.5bp。

3、国债利差:10年期美欧国债利差收窄、美日国债利差震荡上行

欧洲中心-外围国家利差震荡收窄。4月26日,德国与葡萄牙、意大利10年期国债利差分别为-61.5bp、-128.5bp,一周前分别为-71.3bp、-145.2bp。

美欧国债利差收窄,美日国债利差震荡上行。4月25日,10年期美欧国债利差为200.31bp,一周前为204.27bp。同期,10年期美日国债利差为380.4bp,一周前约为378.3bp。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。