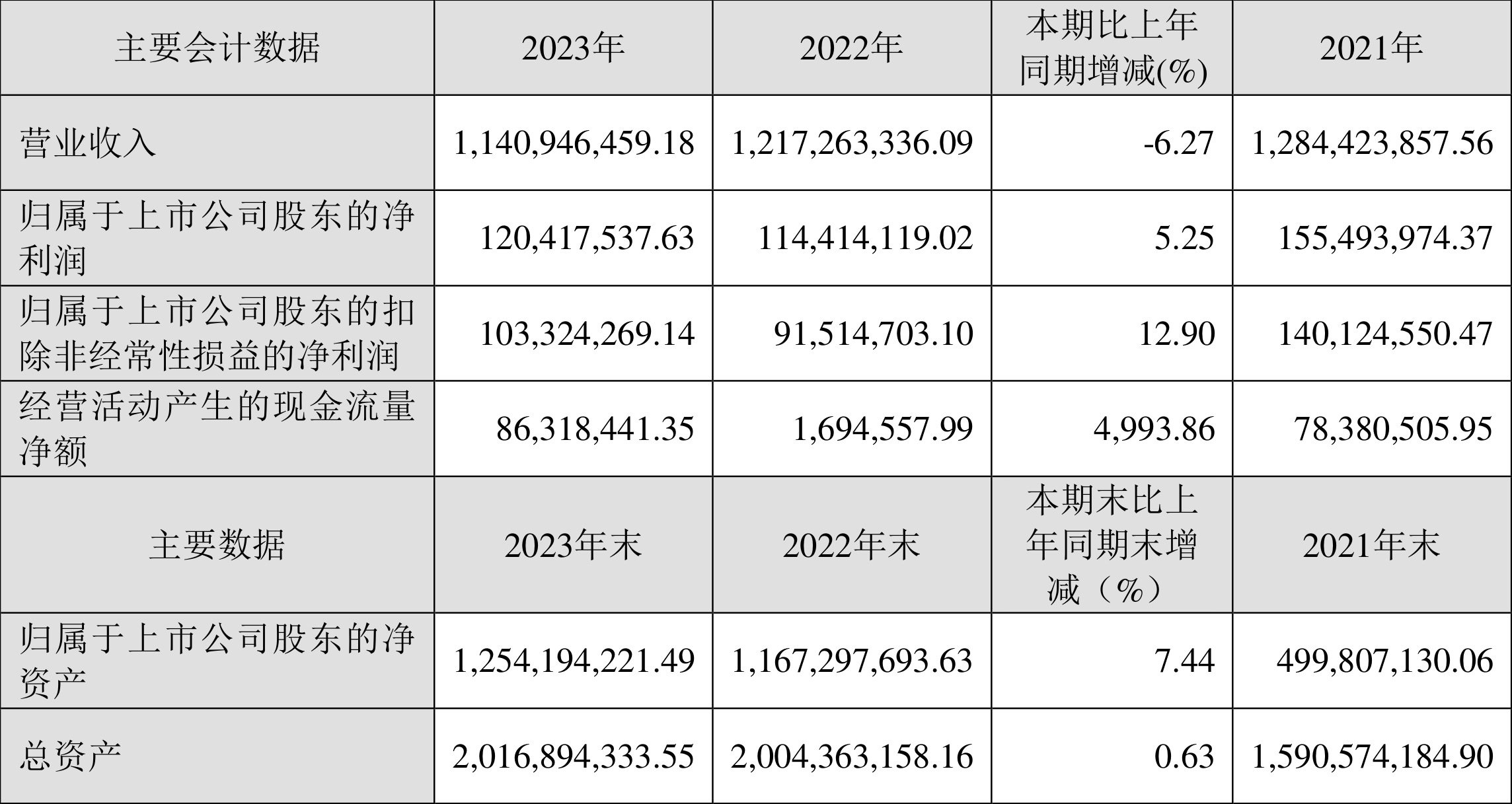

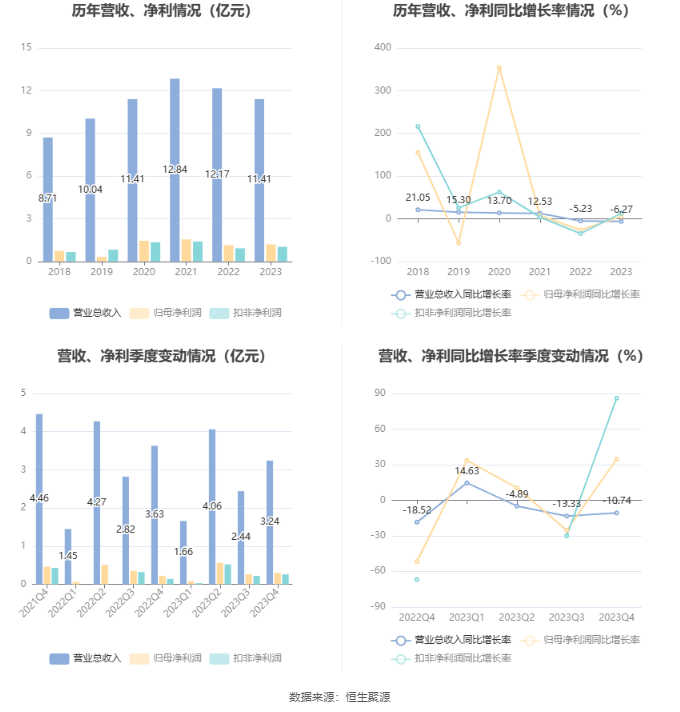

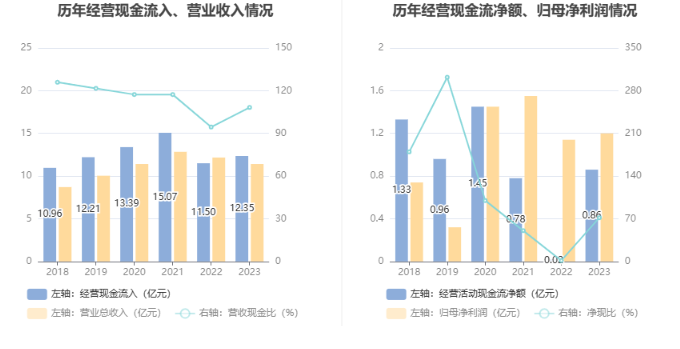

中证智能财讯 南方路机(603280)4月25日披露2023年年报。2023年,公司实现营业总收入11.41亿元,同比下降6.27%;归母净利润1.20亿元,同比增长5.25%;扣非净利润1.03亿元,同比增长12.9%;经营活动产生的现金流量净额为8631.84万元,同比增长4993.86%;报告期内,南方路机基本每股收益为1.11元,加权平均净资产收益率为9.95%。公司2023年年度利润分配预案为:拟向全体股东每10股派3.4元(含税)。

以4月24日收盘价计算,南方路机目前市盈率(TTM)约为17.46倍,市净率(LF)约为1.68倍,市销率(TTM)约为1.84倍。

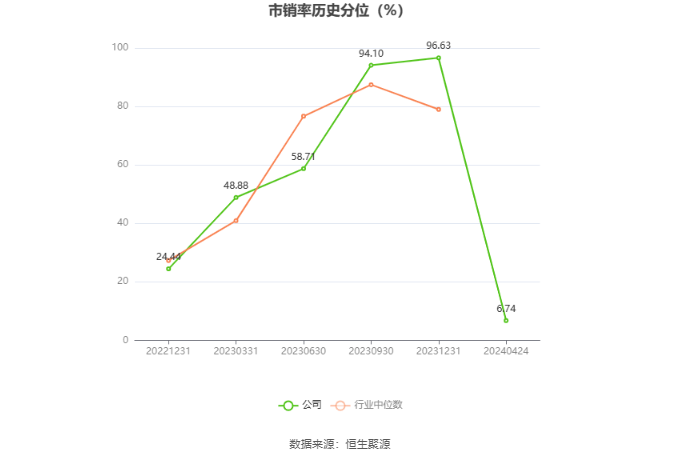

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,南方路机近三年营业总收入复合增长率为-0.01%,在工程机械整机行业已披露2023年数据的15家公司中排名第11。近三年净利润复合年增长率为-5.97%,排名11/15。

资料显示,公司自成立以来,一直专注于工程搅拌领域,现已逐步形成“原生骨料加工处理设备-工程搅拌设备-骨料资源化再生处理设备”全产业链和多层次产品体系布局,可以满足客户绿色建材装备一站式全系列产品的采购需求,公司的业务集工程搅拌、原生骨料加工处理、骨料资源化再生处理等设备的定制化设计、研发、生产和销售于一体,覆盖矿山破碎筛分、骨料加工处理、建筑及筑路材料搅拌、建筑垃圾资源化再生利用等领域。公司产品被广泛应用于建筑、道路、桥梁、隧道、水利等基础设施建设等下游市场,致力于协助客户建立起建筑材料生产及资源化再生利用的良性循环生态。

分产品来看,2023年公司主营业务中,工程搅拌设备收入6.09亿元,同比下降21.87%,占营业收入的53.38%;原生骨料加工处理设备收入3.10亿元,同比增长6.05%,占营业收入的27.15%;配件收入1.06亿元,同比增长21.05%,占营业收入的9.28%。

截至2023年末,公司员工总数为1234人,人均创收92.46万元,人均创利9.76万元,人均薪酬14.83万元,较上年同期分别变化-7.71%、3.63%、3.52%。

2023年,公司毛利率为25.60%,同比上升3.48个百分点;净利率为10.55%,较上年同期上升1.15个百分点。从单季度指标来看,2023年第四季度公司毛利率为23.53%,同比上升4.98个百分点,环比下降3.04个百分点;净利率为9.26%,较上年同期上升3.12个百分点,较上一季度下降1.58个百分点。

分产品看,工程搅拌设备、原生骨料加工处理设备、配件2023年毛利率分别为25.05%、24.98%、31.28%。

报告期内,公司前五大客户合计销售金额4.92亿元,占总销售金额比例为43.16%,公司前五名供应商合计采购金额1.00亿元,占年度采购总额比例为13.74%。

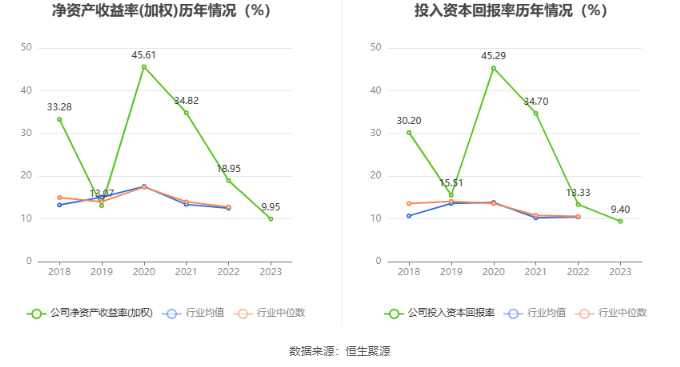

数据显示,2023年公司加权平均净资产收益率为9.95%,较上年同期下降9个百分点。公司2023年投入资本回报率为9.4%,较上年同期下降3.93个百分点。

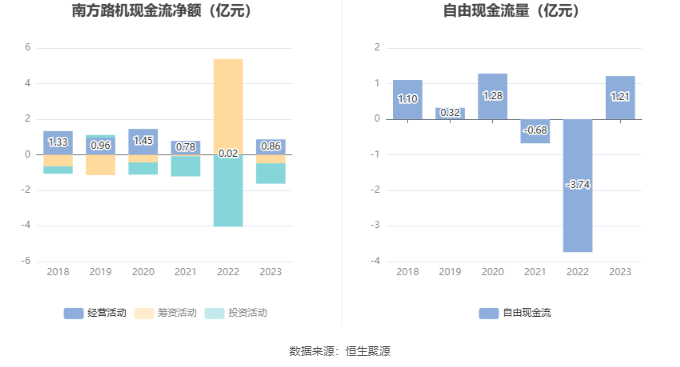

2023年,公司经营活动现金流净额为8631.84万元,同比增长4993.86%;筹资活动现金流净额-4829.85万元,同比减少5.84亿元;投资活动现金流净额-1.15亿元,上年同期为-4.05亿元。

进一步统计发现,2023年公司自由现金流为1.21亿元,上年同期为-3.74亿元。

2023年,公司营业收入现金比为108.22%,净现比为71.68%。

营运能力方面,2023年,公司公司总资产周转率为0.57次,上年同期为0.68次(2022年行业平均值为0.60次,公司位居同行业8/19);固定资产周转率为14.95次,上年同期为15.55次(2022年行业平均值为5.84次,公司位居同行业1/19);公司应收账款周转率、存货周转率分别为5.11次、1.32次。

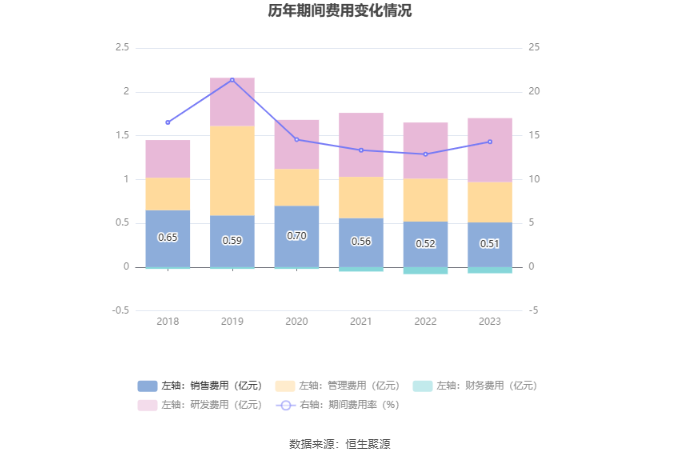

2023年,公司期间费用为1.63亿元,较上年同期增加615.86万元;期间费用率为14.30%,较上年同期上升1.41个百分点。其中,销售费用同比下降1.35%,管理费用同比下降6.58%,研发费用同比增长14.35%,财务费用由去年同期的-812.76万元变为-726.85万元。

资产重大变化方面,截至2023年年末,公司交易性金融资产较上年末减少17.90%,占公司总资产比重下降4.76个百分点;货币资金较上年末增加24.30%,占公司总资产比重上升4.74个百分点;应收账款较上年末增加11.67%,占公司总资产比重上升1.15个百分点;应收票据较上年末减少91.49%,占公司总资产比重下降0.56个百分点。

负债重大变化方面,截至2023年年末,公司合同负债较上年末减少15.03%,占公司总资产比重下降3.06个百分点;应付票据较上年末增加18.36%,占公司总资产比重上升1.29个百分点;其他流动负债较上年末减少75.71%,占公司总资产比重下降1.03个百分点;其他应付款(含利息和股利)较上年末减少11.70%,占公司总资产比重下降0.76个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为6.38亿元,占净资产的50.91%,较上年末减少613.64万元。其中,存货跌价准备为2595.77万元,计提比例为3.91%。

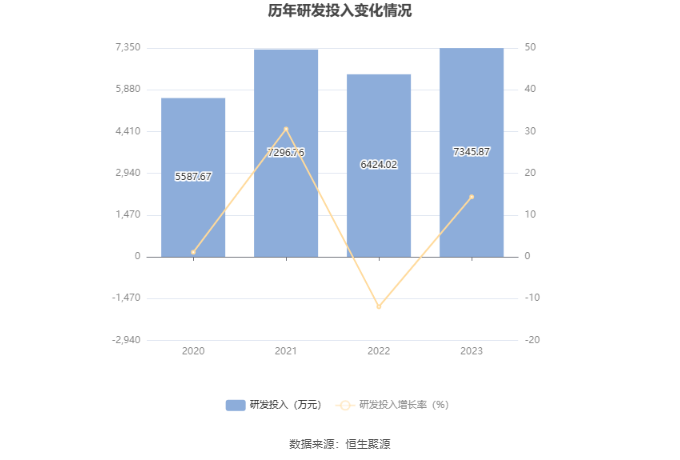

2023年全年,公司研发投入金额为7345.87万元,同比增长14.35%;研发投入占营业收入比例为6.44%,相比上年同期上升1.16个百分点。此外,公司全年研发投入资本化率为0。

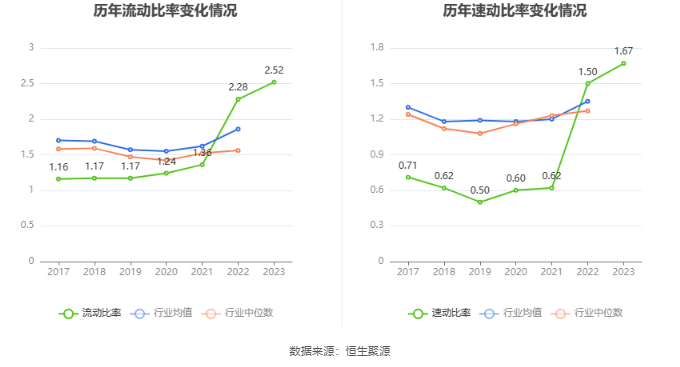

在偿债能力方面,公司2023年年末资产负债率为37.82%,相比上年末下降3.94个百分点;有息资产负债率为0.16%,相比上年末上升0.10个百分点。

2023年,公司流动比率为2.52,速动比率为1.67。

年报显示,2023年年末公司十大流通股东中,新进股东为华泰证券股份有限公司、谢文旭、陈国珊、淳元聚义一期私募证券投资基金、王光坤、杨硕、翁如山、凯瑞财富稳健壹号私募证券投资基金、葛玉华、谢文轩。

筹码集中度方面,截至2023年年末,公司股东总户数为1.14万户,较三季度末下降了5321户,降幅31.91%;户均持股市值由三季度末的17.67万元上升至25.53万元,增幅为44.48%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)