消费赛道,好的生意模型非常重要。

一般而言,好模型具有一下几个特点:需求大复购多、竞争少壁垒强、口碑好产品硬。

以上几点便构成了一家企业极其强悍的成长逻辑,而具备这种生意模型的企业多是在食品饮料、白酒、家电等领域。

其实,在医药行业中,由于具备一定的消费属性,也有一些企业的产品生意模型与上述类似。比如马应龙的痔疮膏、江中药业的健胃消食片、华特达因的伊可新等等。

而在这一众药企中,目前最受关注的,当属旗下近视“神药”阿托品刚被获批的兴齐眼药,截止2023年12月31日,公司共有64家机构潜伏。

那么,兴齐眼药是做什么的呢?

公司主营眼科药物的研发、生产、销售,产品矩阵丰富,在眼科上游赛道市值排名第一,素有“眼科茅”之称。

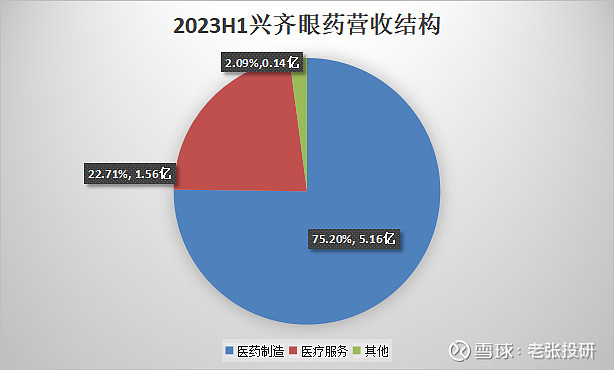

从2023年上半年的营收结构来看,公司自研药品收入占比较高。

其中较为出名的产品有如治疗干眼症的环孢素、预防青少年近视的阿托品、对症结膜炎的氧氟沙星滴眼液等等。

那么,兴齐眼药有什么看点呢?

低浓度硫酸阿托品获批上市,前景广阔

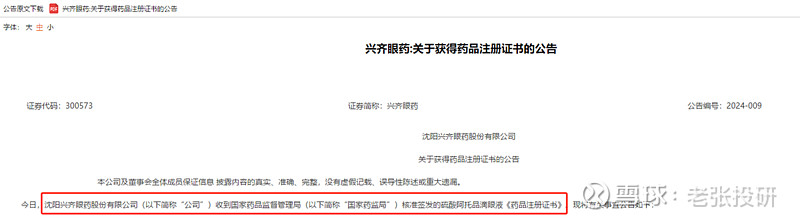

2024年3月11日,公司公告称硫酸阿托品滴眼液获批上市。

阿托品,主要用于延缓青少年近视。其作用原理是通过抑制眼轴增长和放松眼部肌肉从而达到控制近视的效果。

那么,阿托品未来的确定性如何呢?

我们从需求、竞争、产品三个角度来分析。

从需求来看。

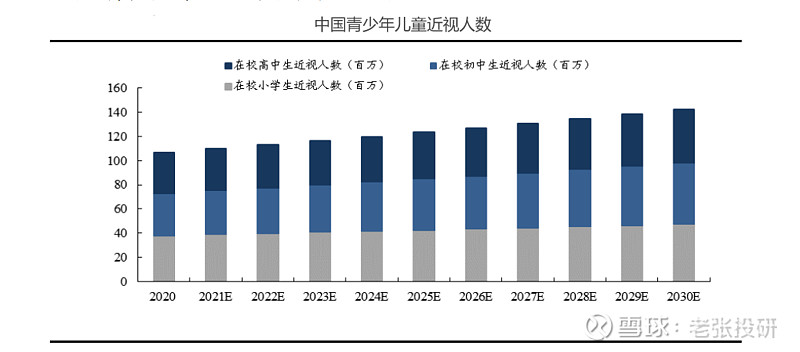

一方面,我国青少年人口基数大,近视率高。

数据显示,我国青少年近视率现已位居世界第一,整体近视率达到50-60%,且逐年增加。

预计,我国4-18岁青少年到2026年约有2.6亿,整体近视率保守估计取50%,这也就意味着未来将至少有超1.3亿青少年近视患者。

目前,青少年近视防控已引起高度重视。相关文件明确指出,到2030年之前,我国六岁儿童、初中生、高中生的近视率均还需降低10%以上。

而要实现近视率如此大幅的下降,一方面少不了对青少年学业上的减负,另一方面则更是少不了近视防控的手段与产品跟进。

另一方面,药物治疗优势显著,渗透速度不断提高。

控制、治疗近视现有三种方式:光学矫正、药物治疗、手术治疗。

其中,光学矫正主要用OK镜、离焦镜,这两种产品虽能延缓近视,但其价格昂贵或是使用条件要求较高。

手术治疗则不仅价格昂贵且还需恢复期,并不适合儿童青少年。

相比之下,药物治疗具有方便、价低、复购需求高、可用于配合其他治疗方式的优点。

从市场竞争来看。

除了兴齐的低浓度阿托品,国内现尚无近视相关适应症的同类产品上市。

目前,虽有多家同行竞品处于Ⅲ期临床阶段,比如恒瑞、欧康维视、莎普爱思、齐鲁制药等,但是,在眼科方面,尤其是近视临床,推进是比较难的。

一方面是现已有同类产品上市,家长不太可能愿意让自己孩子冒风险参加试验。

另一方面则是即使儿童参加临床试验,真实的实验数据也比较难以获得,临床进度可能较慢。

在临床研究中,研究人员通常将参与者按1:1的方式随机分为两组:治疗组和对照组。治疗组接受新药、新器械的实际治疗,而对照组则接受安慰剂或已有的标准治疗。

当父母得知孩子入到安慰剂组,或者在组时孩子近视并未有效控制,父母可能会焦虑,从而不再仅使用安慰剂而去采取其他别的延缓近视的措施。这就使得用药组和安慰组的差异越来越难做。

综上所述,作为第一家阿托品获批上市的药企,兴齐眼药面临的市竞格局良好,预计其能够独占市场至少两年的时间。

3、从产品角度看。

其实,兴齐的低浓度阿托品在获批上市之前,就已经作为院内制剂通过互联网医院销售了。

2020-2022年,兴齐眼科医院收入为1.37亿、3.17亿、4.05亿元,其中阿托品滴眼液是主要收入来源。

兴齐的低浓度阿托品,成本几十元,互联网在售时定价为298元/盒,毛利率达80%,患者年费用超3000元。

以上表明,公司的阿托品药效绝对是经过患者验证的。

综合以上三个角度,我们对兴齐低浓度阿托品的未来市场规模进行粗略的测算。

对标院内阿托品制剂0.4-0.5%的渗透率、ok镜现已超1%的渗透率,我们假设阿托品刚上市后渗透率达0.7%。

再保守假设2024年中国青少年儿童近视人数相较于2020年并未增长,取1亿计算。患者年均费用就按3000元计,那么产品上市后接下来的一年阿托品也能有21亿(0.7%*1亿*3000)的营收。

第二、环孢素滴眼液持续稳定放量,有望成为十亿级单品

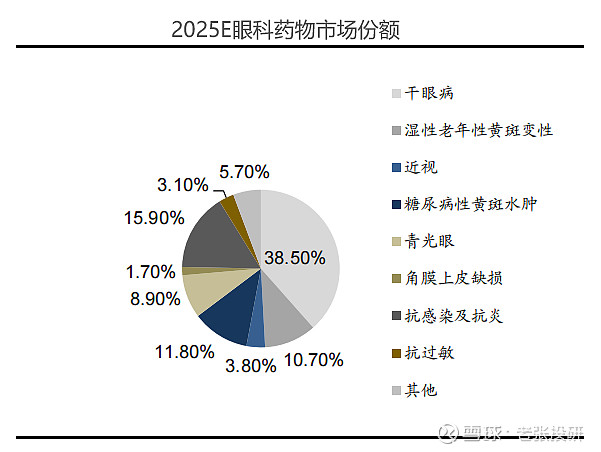

眼科药物市场规模中,干眼病占大头。

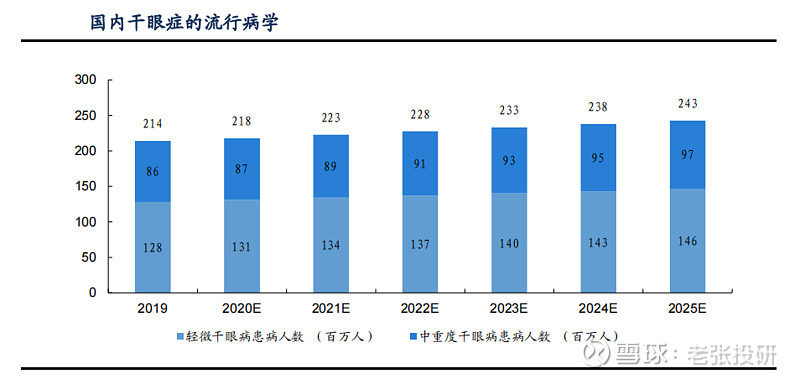

干眼症发病率高,患者基数庞大,严重影响生活质量。数据显示,2019年我国干眼症患者达2.14亿人,其中约40%的患者为中重症患者。

而且,因为当前电子产品的使用频繁,干眼病患病人数呈逐年增长趋势。

目前,人工泪液配合抗炎药物是治疗干眼病的主流方式,其中,环孢素的抗炎效果明确。

兴齐眼药的兹润是国内首个上市的环孢素,先发优势明显,根据测算,预计兹润将在2025年有望成为公司10亿级单品。

互联网赋能,线上线下服务结合助力产品放量

在阿托品获批后,公司可能会重启互联网医院销售,加大力度铺设渠道和建立深厚的品牌护城河。

这一点现已有所体现。除了“沈阳兴齐眼科医院+”小程序随时随地在线问诊,兴齐还与其他眼科医疗机构合作设立了“瞳年说”小程序用以提升用户粘性,兼顾药品销售。

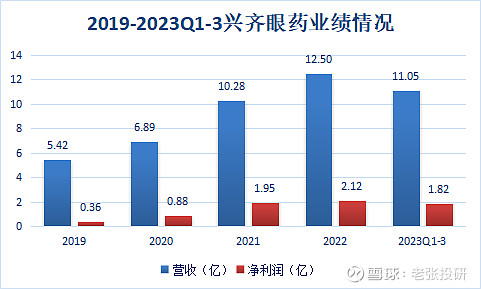

最后,我们看一下兴齐眼药的业绩情况。

如下图,自2020年以来,受益于环孢素、网上在售阿托品的快速放量,兴齐眼药的业绩逐年稳定增长。

其中,2022年公司营收增速为21.59%,较2021年的49.26%有所下滑,主要原因为硫酸阿托品受互联网禁售影响销售下滑。

总结一下。可以预见,随着阿托品的获批上市以及环孢素的持续放量,兴齐眼药未来的成长逻辑明确,业绩增速将要回暖。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)