在A股市场回暖背景下,近期,公募基金发行市场表现如何?

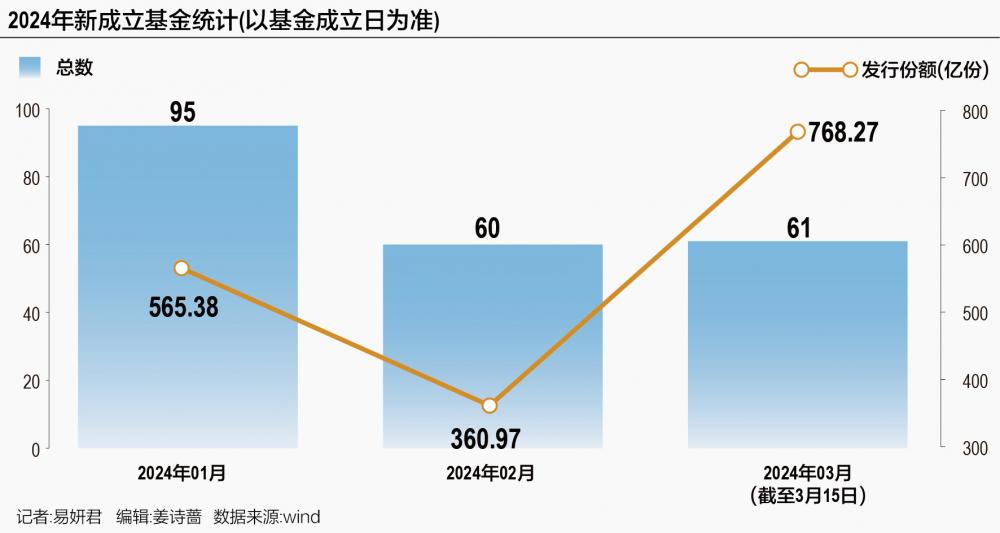

根据Wind统计数据,3月前两周,全市场新成立了61只基金,合计份额为768.27亿份,已超过2月整月(共3周)360.97亿份的新发份额。

此外,据21世纪经济报道记者粗略统计,截至3月18日,本月以来,至少有28只新发基金发布了提前结束募集的公告。

有受访人士向记者指出,“基金提前结束募集并非都是因为募资金额超过了募集上限,一些基金主要是为了配合主销行的档期,所以提前结束募集。”

当前,公募基金发行市场仍然呈现出“冷热不均”。“权益基金发行难度较大,相比之下,债基新发相对更好做。”一位基金公司渠道人士告诉记者。

今年开年以来,基金发行市场较为低迷。

但最近,出现了一些比较积极的信号。比如:单只规模超过50亿元以上的基金数量开始增加。

3月11日,安信长鑫增强以80亿份的发行份额正式成立;3月13日,国投瑞银启源利率债成立,发行份额79.91亿份。

这两只债券型基金在2024年内新成立基金发行规模排名中,分列第一、第二名。

截至3月18日,本月内,发行份额超过50亿份(包括50亿份)的基金共有7只;今年1月和2月,对应的数据分别为3只和1只。

整体上看,Wind统计数据显示,3月4日—3月15日,全市场共成立了61只基金,发行总份额为768.27亿份,其中,3月4日—3月8日当周共发行了34只基金,总发行份额为391.79亿份。

而受春节假期影响,今年2月公募基金发行数据创下2023年以来新低,2月新发总份额为360.97亿份;今年1月,公募基金的新发份额为565.38亿份。

另一方面,3月以来,不少基金发布了提前结束募集的公告。

据21世纪经济报道记者粗略统计,3月1日—3月18日,至少有28只新发基金发布了提前结束募集的公告。其中,债券型基金的占比较高。

记者了解到,个别债券型基金提前结束募集的原因是:在有效认购期内,投资者的申购金额已超过了基金募集规模上限。

如上文提及的安信长鑫增强,其原定募集截止日为2024年3月15日(于2024年2月26日开始募集)。

3月7日,安信基金公告称,截至2024年3月6日,安信长鑫增强累计有效认购申请金额(不包括募集期利息)已超过本次募集规模上限80亿元人民币,根据相关规定,基金管理人决定将本基金的募集截止日提前至2024年3月6日,并自2024年3月7日(含当日)起不再接受投资者对本基金的认购申请。

同时,安信基金将对2024年3月6日的有效认购申请采用“末日比例确认”的方式予以部分确认。

“虽然2024年开年经历剧烈调整,但基金发行市场提前结束募集说明不少投资者认可当前底部区域的投资性价比。而且在新发并提前结束募集的基金中,不少是债券基金,也是由于近两年债市表现不错,不少客户求稳的心态使得他们更注重资产配置中压舱石的部分。”格上基金产品经理张怀若向记者指出。

值得注意的是,在权益市场全面“反转”信号尚不明确的背景下,今年以来,基金发行市场依旧呈现出“冷而不均”。从基金产品类型看,债券型基金依旧是“新发”主力,主动权益基金的发行略显“落寞”。

以3月为例,来自国泰君安研究团队的统计数据显示,3月4日—3月15日,股票型基金发行总份额为207.28亿份,占比26.98%;混合型基金发行总份额为8.16亿份,占比0.01%;债券型基金发行总份额为529.74亿份,占比68.95%。

此外,近期,包括主动权益基金在内,一些新基金是以发起式,即发行门槛较低的形式来“保成立”。

事实上,在近期提前结束募集的基金中,也有部分为主动权益基金、FOF等。

如3月16日,信达澳亚基金公告称,为了更好的保护投资者利益,根据相关约定,决定提前结束信澳红利智选混合基金的募集,募集截止日提前至2024年3月18日,即自2024年3月19日起不再接受认购申请。

据悉,该基金于2024年3月4日开始募集,原定认购截止日为2024年3月22日。

另据景顺长城基金3月18日发布的公告,景顺长城保守养老目标一年持有FOF募集截止时间提前至2024年3月18日,即2024年3月19日(含当日)起不再接受投资者对本基金的认购申请。该基金于2024年1月8日起向全社会公开募集,原定认购截止日为2024年4月3日。

据21世纪经济报道记者了解,一些主动权益基金之所以提前结束募集,实际上与基金销量无关。整体看,目前权益基金的发行仍然比较艰难。

“我们有只基金提前结束募集,主要是为了配合主销行的档期,不是基金销量的原因。当然,我们这只基金也卖了几个亿,横向比较来看,可能是比同期成立的基金的规模大一些;但纵向比较看,与前几年市场热度高的时候相比,目前也谈不上转暖。或者说,只是单个产品成立规模还行,谈不上转暖。”一位基金公司市场人士告诉记者。

另一位中型基金公司渠道人士坦言,目前权益基金发行难度较大,主要是历史包袱拖累,投资者信心不足。

“在基金公司层面,客观来说,近两年偏股混合型基金指数连续跑输大盘指数,大部分主动权益基金的历史业绩说服力有限;在销售渠道和客户层面,不仅之前2019、2020年入市的投资者受了伤害,对权益基金有阴影,很多一线的理财经理也受售后维护所累,不敢推这类产品了。”他谈道。

相比之下,市场对债券型基金的需求比较旺盛。

上述渠道人士表示,目前债基新发相对更好做,一是债市从去年全年到今年年初走势较好,债基业绩表现也相对较好;二是权益市场大幅波动后投资者的风险偏好有所回落。因此发行时,债基相对会比股基好推一点。

他进一步谈道,在长期利率下行的大背景下,不管是机构还是零售客户,都对能在收益上做出增强效果的稳健理财产品需求较大,债基也受益于此。

虽然目前主动权益基金发行“遇冷”,但基金公司仍然重视该类产品的布局。

根据Wind统计数据,在目前正在发行的99只基金中,被动指数型产品的数量为26只,占比为26.26%;债券型基金共有24只,占比为24.24%;偏股混合型基金的数量为28只,占比为28.28%。

此外,正在发行的基金还包括少量增强指数产品、混合FOF,以及股票QDII基金、被动指数型债券基金等。

华东某大型基金公司渠道人士表示,“公司今年的产品布局相对均衡,主动权益、被动权益、固收以及量化等产品都有涉及。其中被动权益相对多一些,这不仅符合行业发展的大趋势,也契合监管鼓励的方向;当前指数投资竞争愈发激烈,我们也想在一些有真实市场需求和成长空间的细分赛道上尽快布局,完善公司指数产品线。其次是主动权益,虽然目前主动权益的新发销售难度非常大,但从历史经验来看,在市场相对低位区间内的布局,最终的投资体验并不会差,长期来看,这也有助于修复投资者对行业的信心。”

另外,该人士谈道,公司对固收也有一些布局,这也是当前为数不多有增量资金的业务板块,布局了一些债券指数产品。

上述中型基金公司介绍,公司今年的布局重点主要是3个方向,一是为绩优权益基金经理打造品牌基金,二是布局债券指数、债券FOF等当前产品线缺失的产品类型;三是继续布局稳健“固收+”产品,丰富“固收+”投资策略的同时进一步填补公司产品的风险收益图谱。

另外,在指数业务方面,一些中小基金公司正在寻求ETF业务之外的机会。

华北某基金公司市场人士告诉记者,其所在公司比较看好增强指数基金的发展,有意重点布局增强指数基金。“ETF赛道过于拥挤,需要大量的渠道、运营和IT投入,这些对中小基金公司都不太友好,基金公司还是要找准自身定位,没必要一味地卷ETF。”该人士表示。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)