转自:前瞻产业研究院

行业主要上市公司:万向钱潮(000559);瓦轴B(200706);五洲新春(603667);新强联(300850);襄阳轴承(000678);光洋股份(002708);龙溪股份(600592);雷迪克(300652);双飞集团(300817);南方精工(002553)等

本文核心数据:市场份额;行业集中度;轴承业务占比

1、中国轴承制造行业竞争层次

中国轴承行业高端市场主要由八大跨国轴承集团公司占有,包括瑞典企业SKF、德国企业Schaeffler(INA+FAG)、日本企业NSK、NTN、Minebea、NACHI、JTKET、美国企业TIMKET;而轴承行业中低端市场主要由中国大型领先企业如人本股份有限公司、洛阳LYC轴承有限公司、万向钱潮股份有限公司、瓦房店轴承集团有限责任公司等企业瓜分市场。

经过多年发展,我国本土企业生产的产品稳定性、精度等技术指标已经大幅提升,但依旧大都集中于中低端,高端轴承产品以及企业的国际竞争力与国际八大家相比还有较大的差距,在某些核心领域的轴承产品研发甚至还是空白。

2、中国轴承制造行业市场份额

根据《中国机械工业年鉴2022》披露的数据,2021年,在国内厂商中,人本集团和万向钱潮市场份额占比最高,分别为9.2%和5.9%。其余企业市场份额占比均在3%以下。整体来看,中国轴承制造行业的企业较为分散,头部企业市占率仍旧较低。

3、中国轴承制造行业市场排名

根据轴承行业协会披露的信息,2022年、2023年,中国轴承制造企业轴承业务营收前十大企业排名变化较小,人本股份有限公司、万向钱潮股份有限公司和浙江天马轴承集团股份有限公司始终位列前三。

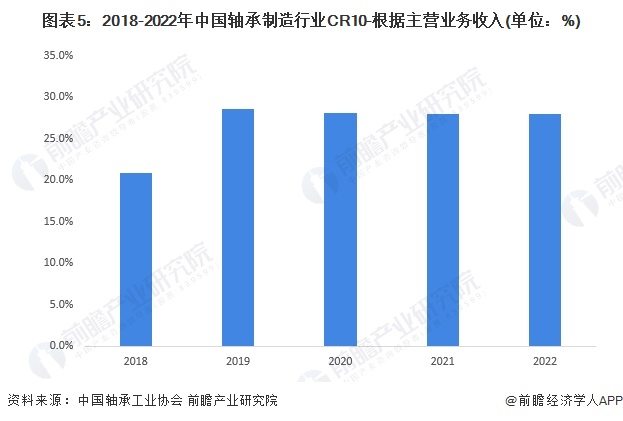

4、中国轴承制造行业市场集中度

我国轴承制造行业企业数量较多,市场集中度不高。根据中国轴承工业协会公布的数据,2020年我国轴承行业的CR10为28.1%。2021年、2022年我国轴承行业的CR10在28.0%左右

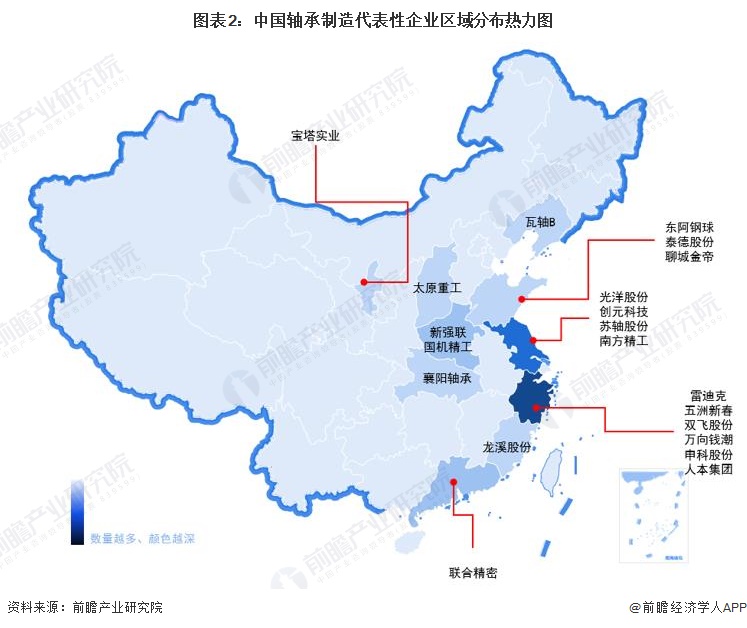

5、中国轴承制造行业企业布局

目前,在明确公布轴承业务营收及毛利率的代表性公司中,瓦轴B的轴承业务营收最高,达到了20.46亿元;龙溪股份的轴承业务毛利率最高,达到了45.14%。此外,万向钱潮轴承相关业务板块(汽车零部件)营业收入达96.09亿元。

注:以上采用2022年数据。

注:以上采用2022年数据。6、中国轴承制造行业竞争状态总结

从五力竞争模型角度分析,目前我国轴承行业竞争者数量多、市场集中度低,现有竞争者之间的竞争较为激烈;上游轴承钢领域市场集中度高,上游供应商的议价能力较强;从下游市场整体来看,轴承产品应用广泛,产品供不应求,但中低端轴承产品的同质化程度较高,下游客户议价能力一般;轴承行业的吸引力与进入壁垒一般,现有企业凭借其市场优势对潜在进入者有一定挤压,潜在进入者威胁较小;轴承作为国民经济发展的基础性元件,应用领域广泛,替代品威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国轴承制造行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)