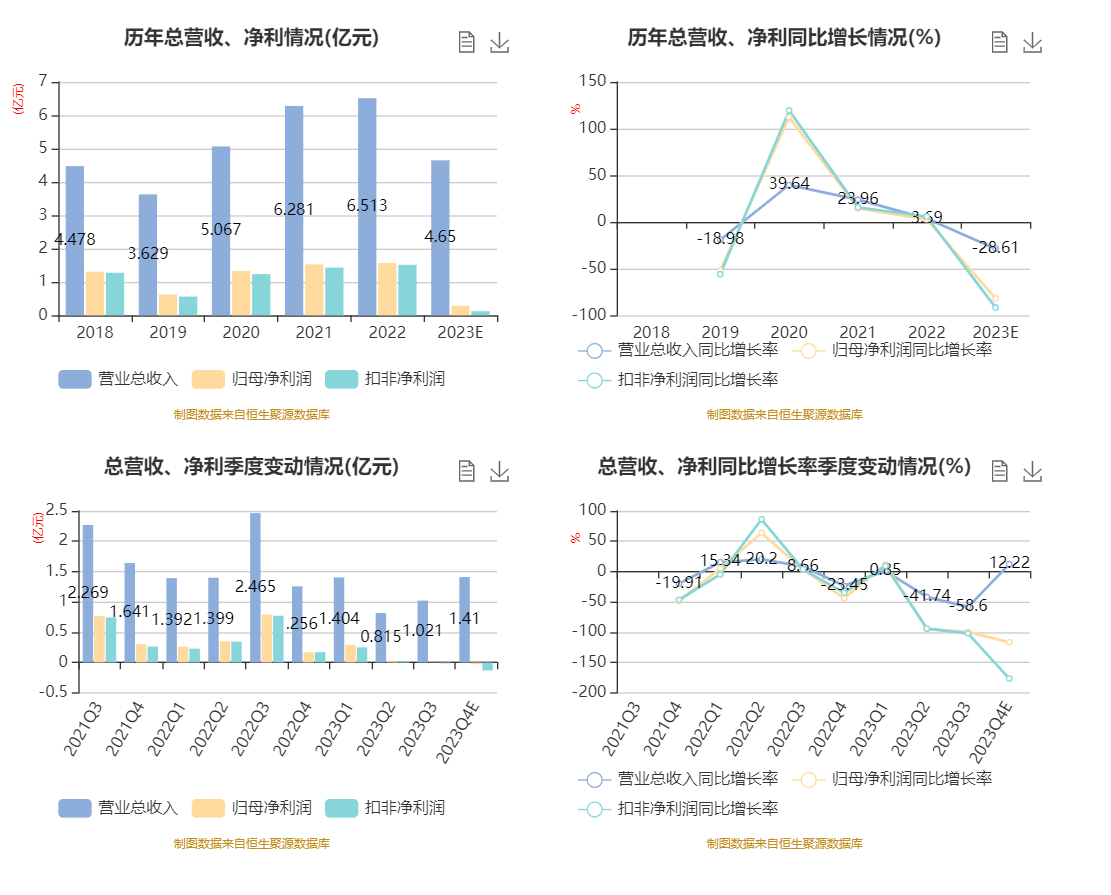

中证智能财讯 安达智能(688125)1月29日晚间披露2023年度业绩预告,预计2023年实现营业收入4.5亿元至4.8亿元,同比下降26.3%-30.91%;归母净利润2600万元至3100万元,同比下降80.27%-83.45%;扣非净利润预计1000万元-1500万元,同比下降90.11%-93.41%。以1月29日收盘价计算,安达智能目前市盈率(TTM)约为75.78倍-90.35倍,市净率(LF)约1.24倍,市销率(TTM)约5.05倍。

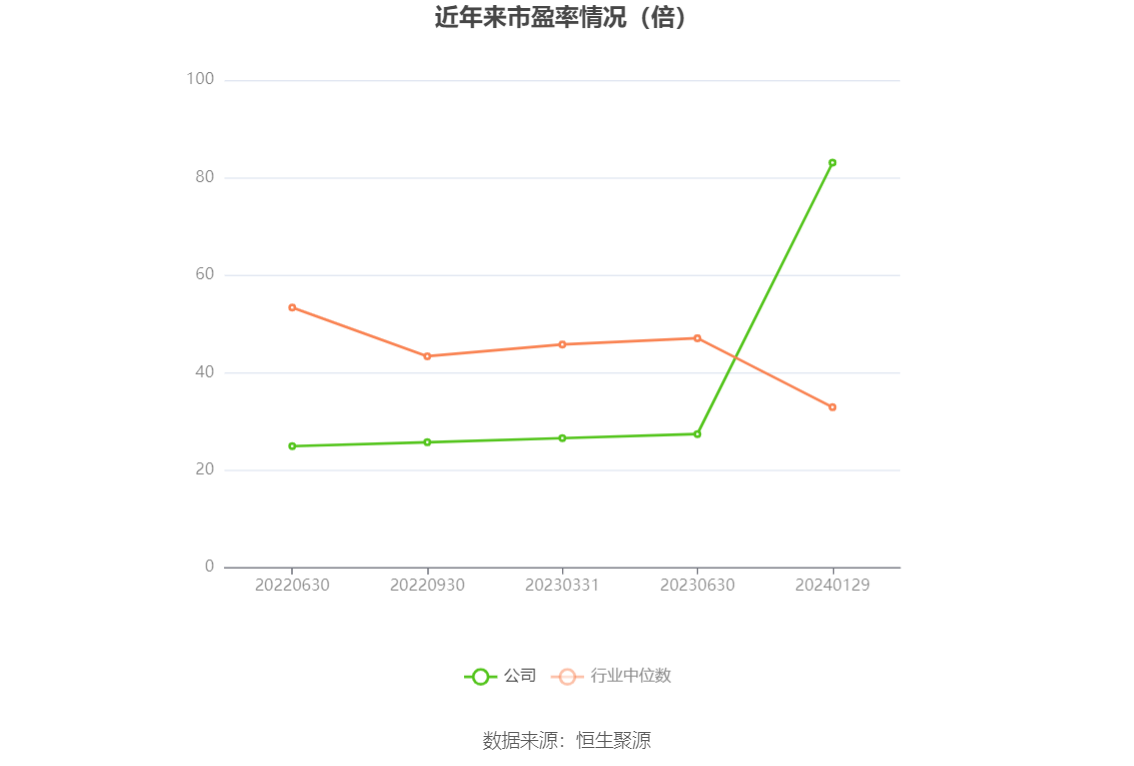

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

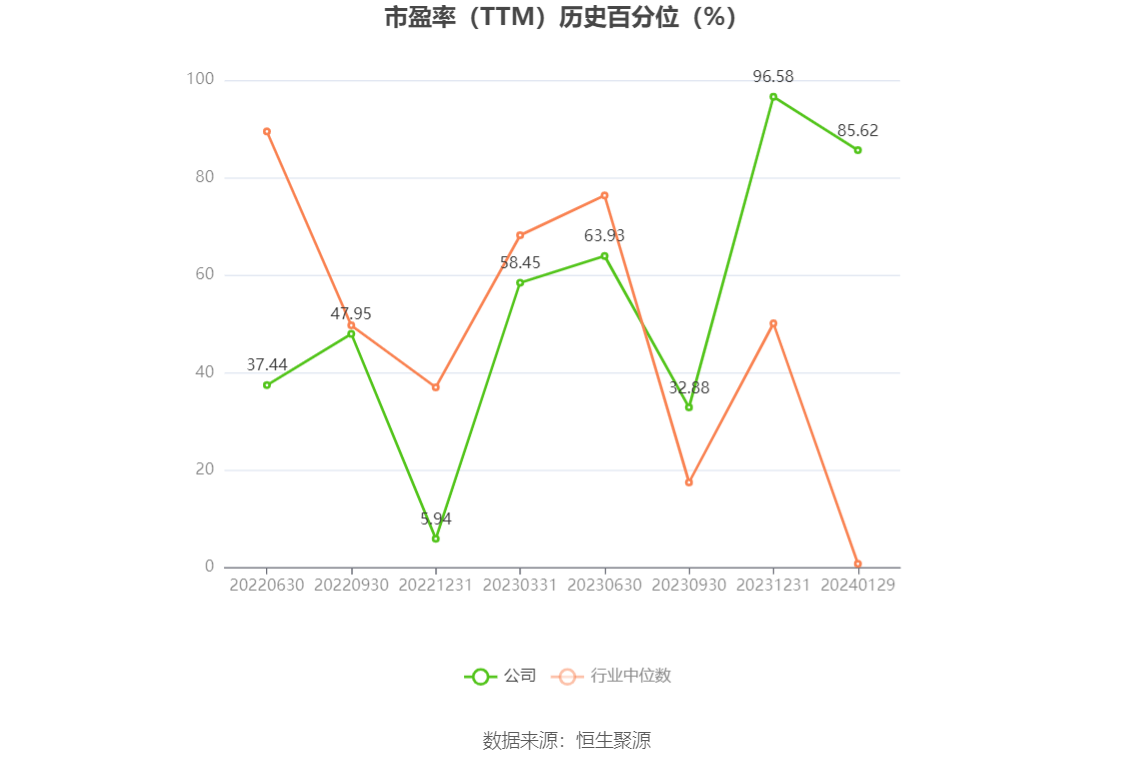

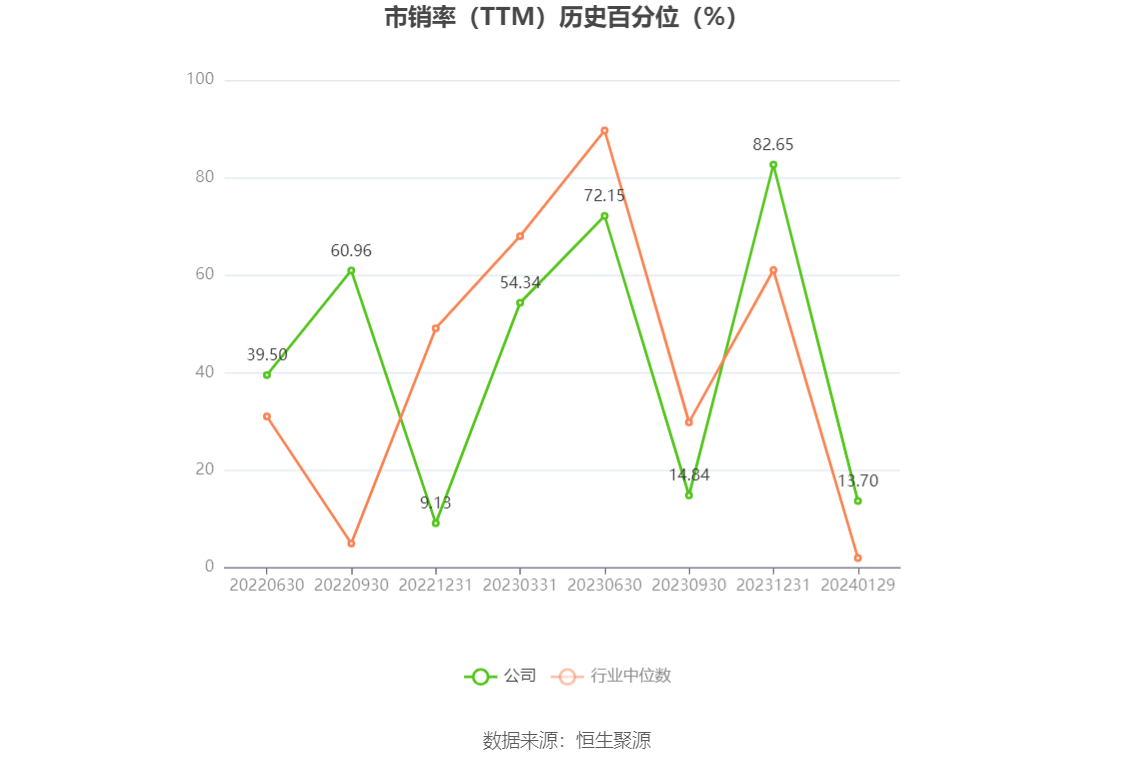

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

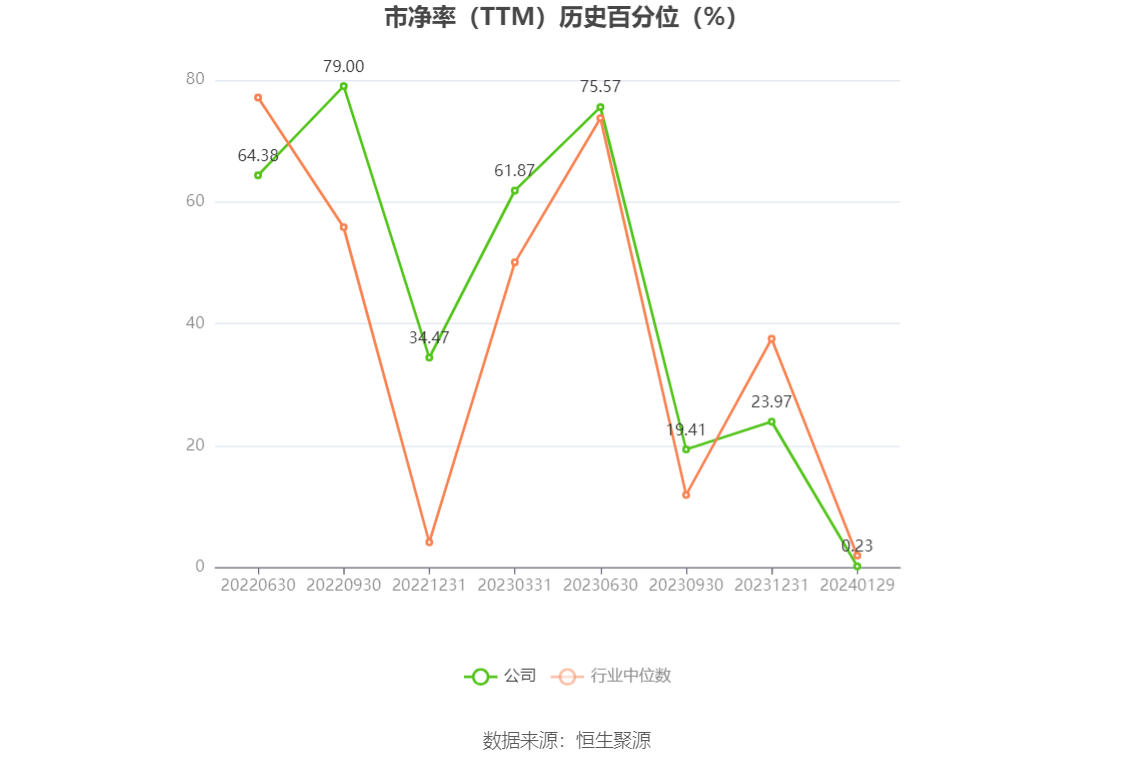

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事智能电子装备、智能半导体装备、智能机床、智能机器人等智能制造设备的研、产、销一体业务。

据公告,报告期内,公司加大了汽车电子、半导体等行业领域的市场开拓,目前这些领域的营收占比虽小但取得一定的增长。而消费电子行业受宏观经济周期变化、竞争加剧等因素影响,行业景气度低迷,电子终端产品工艺创新不大,影响了智能制造设备的需求,公司国际大客户及其供应链厂商的采购量亦受影响,导致公司产品出货及收入同比下滑。公司进一步丰富了产品系列和种类,因公司产品收入结构发生较大变化、高毛利产品收入占比下降等综合因素影响公司整体毛利率较去年同期有所下降。

在研发方面,公司坚持从核心部件到关键算法再到整机设计的自研自控的研发模式,为此公司大量引进优秀的研发人才,强化公司在流体工艺运动控制、电机及伺服驱动、机器视觉、等离子发生器、超快飞秒激光等领域的技术能力,并持续进行高性能、高可靠性产品及解决方案的研发和迭代,从智能制造装备的底层技术构筑产品竞争壁垒。随着公司在研项目的不断推进以及高端研发人员的规模扩张,报告期内公司研发费用比去年同期有较大增幅。

在销售方面,公司除了持续巩固消费电子优势市场外,大量引进了各类优秀的营销人才,加大了对汽车电子、半导体、新能源等下游应用市场的拓展力度。经历过去一年的努力,公司已成功切入国际汽车电子头部客户和国内头部客户的供应链,在半导体封装头部客户的供应链上亦有所突破,这将为公司未来成长及后续业绩提升打下基础。因此,报告期内公司销售费用比去年同期有所增加。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)