今年以来,“AI”“大模型”无疑是市场上最热的热点,在OpenAI开发出通用性大模型后,国内多家企业争相宣布拟布局细分行业的“大模型”,市场将其称为“百模大战”。

近日,AI企业云从科技(688327.SH)就发布了一个增发计划,拟向特定对象发行股份募集36.35亿元资金,用于布局云从“行业精灵”这个细分领域的大模型研发项目。

针对云从科技完成IPO后不久又拟募资布局大模型的情况,交易所对其募资的必要性提出了疑问。值得一提的是,作为一家持续亏损的AI企业,云从科技在首发资料中对企业2022年-2025年的收入进行了预测。但2022年云从科技的收入仅为5.26亿元,较公司预测的16.82亿元相差甚远。

交易所对云从科技首发业绩预测与公司真实业绩之间的差异也提出了质疑,并十分关注此次募资能产生的经济效益。回复交易所的问询中,云从科技将公司的业绩下滑归结于了宏观环境与行业竞争,而为了回复交易所对募资效益的疑问,云从科技又给出了该项目未来8年的预测。

业绩下滑、持续亏损,云从科技又能否依靠大模型实现逆转呢?

募资建楼重资产

云从科技成立于2015年,是一家提供高效人机协同操作系统和行业解决方案的人工智能企业,致力于助推人工智能产业化进程和各行业智慧化转型升级。成立仅5年后的2020年,云从科技就开始申请科创板上市;在经过一年多的等待后,云从科技于2022年5月27日顺利完成了首发。

作为一家成立不足10年,依靠自主研发的人工智能核心技术,为智慧金融、智慧治理、智慧出行、智慧商业等应用场景赋能的高技术企业,云从科技的核心竞争力主要体现在技术方面。

云从科技以技术作为公司的核心竞争力,在企业资产负债表中的体现就是公司非流动性资产尤其是其中的固定资产在公司总资产中的占比较低。截至2023年一季度,云从科技的固定资产账面余额仅为1778万元,在当期公司总资产中的占比为0.53%,在当期公司净资产中的占比也仅为1%。

需要指出的是,在上市公司再融资的最新规定中,原则上,不支持非资本性支出占比超过募集资金总额的30%募资需求。

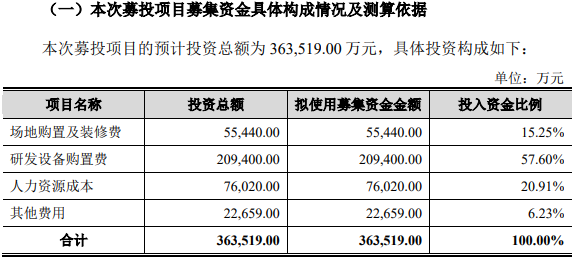

云从科技此次向特定对象发行股份募集36.35亿元资金的计划中,其中的26.48亿元将用在场地购置装修及研发设备购置方面,仅9.87亿元用于人力资源成本及其他费用方面。因此,此次募资,云从科技的非资本性支出在总募资中的占比为27.14%未超过30%。

数据来源:公司公告

数据来源:公司公告作为一家固定资产在公司总资产中的占比不足1%的企业,云从科技募集大额资金拟建设固定资产的计划也引起了交易所的关注。交易所要求公司说明“本次募投购置大量研发设备的具体设备性能、用途及购置必要性、购置及装修场地面积与现有业务面积的比较情况及必要性。”

云从科技在回复交易所的问询中,详细说明了公司购置产地、研发设备的具体安排并分析了购置计划的必要性。针对交易所关注的固定资产折旧、摊销等情况对公司未来业绩的影响,云从科技也从该大模型的应用场景、行业竞争及经济效益等方面说明该募资的急迫性与必要性。

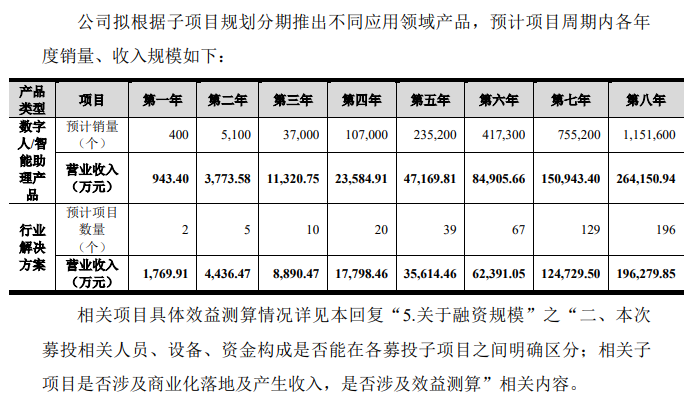

根据云从科技测算,公司的云从“行业精灵”大模型研发项目在开发第一年就能形成2700多万元的收入,到第八年,将为公司贡献46亿元的收入。考虑折旧、成本等因素影响,云从科技预计到第五年该大模型就能实现盈利。

数据来源:公司公告

数据来源:公司公告据《理财周刊-财事汇》了解到,上市公司在并购业务模式较为成熟的企业时,一般采取未来现金流法进行估值,即参考企业此前的增长考虑行业发展等情况,预计未来3年企业的盈利,然后结合基准日企业的净资产,最终实现对企业价值的评估。秉着对上市公司负责的态度,重组并购交易中,交易对手一般也会对未来3年的业绩进行承诺,并承担承诺未完成后的业绩补偿义务。

在首发资料中,云从科技也对公司在2022年-2025年的业绩也进行了预测,预计2022年公司将实现16.82亿元的收入;实际上2022年,云从科技的收入仅为5.26亿元,完成率为31.37%。

针对公司收入下滑以及收入规模与首发资料预测存在较大差异的情况,交易所在给云从科技的问询函中也提出了关注。要求公司“说明报告期内(公司)收入波动与首发预计数、同行业可比公司变动趋势差异情况。”

而据云从科技披露,截至2022年末,公司首发募投项目的总体资金投入进度为76.85%;但其中完成度达到39.52%的轻舟系统生态建设项目,2022年相关产品仅实现了782.46万元收入;公司也称“(轻舟系统)生态建设的效果提升相对有限。”

据云从科技披露,2023年公司收入同比减少了78.72%,同周期内,收入下降幅度最大的企业,其收入同比也仅下降了19.67%。在回复中,云从科技将公司业绩下滑、收入规模不及预计数的原因归结给宏观环境与行业竞争。

面对业绩表现不及预期,云从科技又该如何破局呢?

持续亏损有压力

云从科技自成立以来就备受市场的关注,与商汤(80020.HK)、旷视科技、依图科技并成为“AI四小龙”。和其他AI企业一样,技术落地以及盈利能力一直是困扰云从科技的关键。

截至2022年末,云从科技的前五大客户除了TCL集团旗下的信息服务商汇志凌云外,其他客户主要为政府或企事业单位;如广州市南沙区卫生健康局、四川天府新区行政审批局等,客户结构较为单一。

因此截至2023年一季度,虽然为政府、企事业单位等客户提供的智慧治理业务在公司总收入中的占比为54.4%,较2022年末的80.19%下降了近26个百分点,但仍是公司的重要收入来源。对于公司业绩的下降,云从科技解释称“由于受国内宏观经济增速放缓等因素影响,各地项目推进均有所延迟,公司订单增长不及预期,导致2022年和2023年1-3月智慧治理收入金额较上年同期下降了 51.30%和 86.92%。”

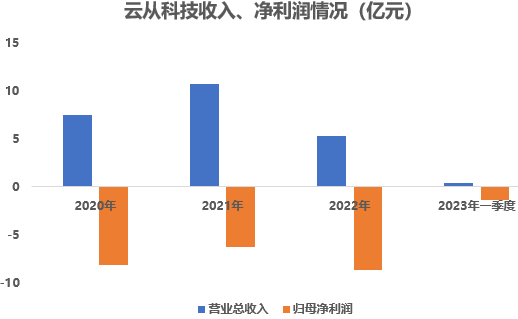

在业绩不及预期的情况下,虽然云从科技通过缩减研发人员数量的形式将公司的研发人员总薪酬由2021年的2.98亿元缩减到了2022年的2.81亿元;但公司的亏损还是进一步扩大。2021年云从科技的亏损为6.31亿元,到了2022年云从科技的亏损扩大到了8.69亿元,同比下滑37.46%。2023年一季度云从科技的亏损为1.42亿元,较2020年一季度的亏损1.16亿元也有所扩大。

数据来源:Choice、《理财周刊-财事汇》整理

数据来源:Choice、《理财周刊-财事汇》整理资料显示,自2017年-2023年一季度,云从科技的归母净利润已累计亏损高达33.83亿元。而据不完全统计,2017年-2022年5月公司完成首发时为止,云从科技合计募集资金为44.18亿元。这意味着,云从科技累计亏损与企业总募资之间的差额仅有10.35亿元。

截至2023年一季度,云从科技的货币资金及交易性金融资产账面总余额为20.88亿元,但同期公司的短期借款账面余额却高达9.24亿元。因此在考虑负债后,云从科技股东权益(净资产)账面余额为17.71亿元;以2022年的亏损情况计算,云从科技的净资产仅够公司2年亏损。

今年来,监管层对AI企业的技术落地及业绩成长性较为关注。AI四小龙中,除商汤在港交所完成上市、云从科技登陆科创板外,依图科技的IPO早已终止,旷视科技自2021年9月30日提交注册后也迟迟未能发行,近期上会且同样处于亏损状态的对话式人工智能平台型企业思必驰也未能通过监管层的审核。(财事汇 吴微 免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。主编联系:gefanmei@moneyweekly.com.cn。商务合作:public@moneyweekly.com.cn)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)