大家好,我是量子熊猫。

昨晚美联储如期加息25bp,这个没啥好说的,有意思的是这次鲍威尔开始打起了太极,估计是知道喊了没用,干脆直接玩个空城计,看看谁能预判到谁的预判...

具体点就是在谈加息时,鲍威尔表示得看数据,9月可能会加也可能不加,因为通胀是有粘性的,但是加息的影响也会有滞后性,所以不排除有放慢加息节奏的可能...用很多研报的观点就是“鹰”与“鸽”之间反复横跳。

倒是降息预期给的很明确,鲍威尔直接表示今年内不会降息,原因是通胀有粘性,然后漂亮国的经济和就业有韧性,没必要急着降息,倒是有部分FOMC官员预期2024年会开始降息。

鲍威尔的这波操作感觉应该是耶伦老太访华回去后,偷偷给鲍威尔传授了新学的技能包。

会议后市场对9月不加息的预期概率从80%掉到了74%,这个跌幅纯粹就象征性反映一下,完全影响今晚纳指又跳空高开一个多点。

A股股民羡慕得口水都流穿地板了……

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年7月28日可申购新股分析

蓝箭电子(301348):

企业基本情况:

全称“佛山市蓝箭电子股份有限公司”,主营业务为半导体封装测试业务。

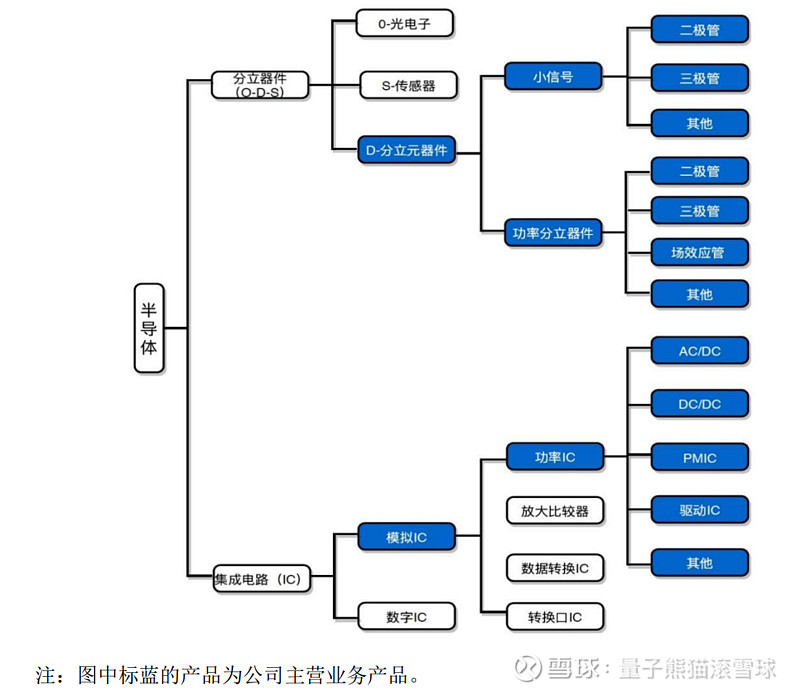

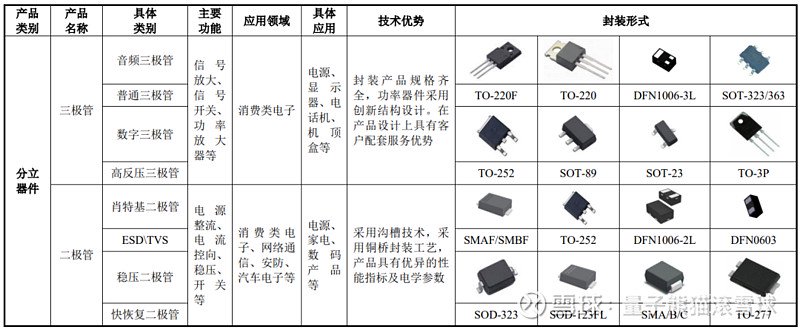

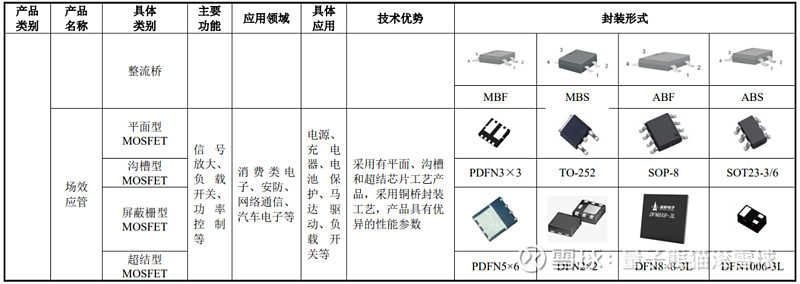

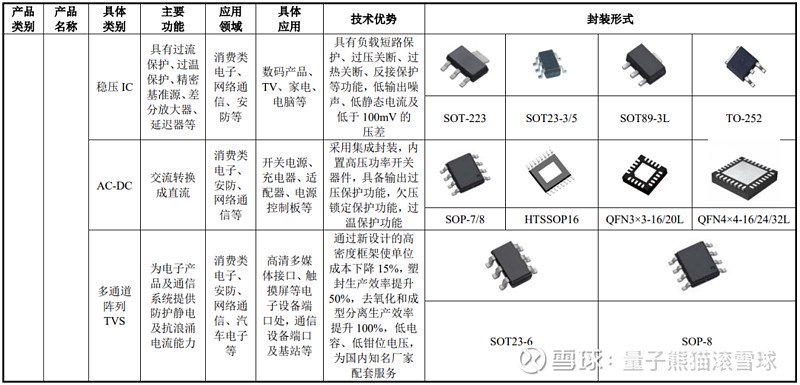

公司主要为半导体行业及下游领域提供分立器件和集成电路产品,主要包 括:三极管、二极管、场效应管等分立器件产品和AC-DC、DC-DC、锂电保护IC、LED驱动IC等集成电路产品。

公司主营业务产品如下:

a,分立器件产品

按照产品功率划分,公司分立器件产品包括功率二极管、 功率三极管、功率 MOS 等功率器件和小信号二极管、小信号三极管等小信号器件产品;

按照具体产品类别划分,公司分立器件产品包括高反压三极管、肖特基二极管、ESD 保护二极管、屏蔽栅型 MOSFET、超结型 MOSFET 等产品;

按照封装类型划分, 公司分立器件产品主要封装形式包括 TO、SOT、SOP、DFN 等。

具体产品情况如下:

b,集成电路产品

在集成电路领域,公司主要产品包括 SOT、SOP、DFN、QFN 等封装系列涉及 20 多个系列,按照产品类别划分,主要产品包括 LED 驱动 IC、DC-DC、锂电保护 IC、稳压 IC、AC-DC、多通道阵列 TVS 等。

具体产品情况如下:

公司主要产品(服务)应用领域及客户如下:

业务主要是分立器件和集成电路的封装和测试服务,属于比较简单的一类封测。

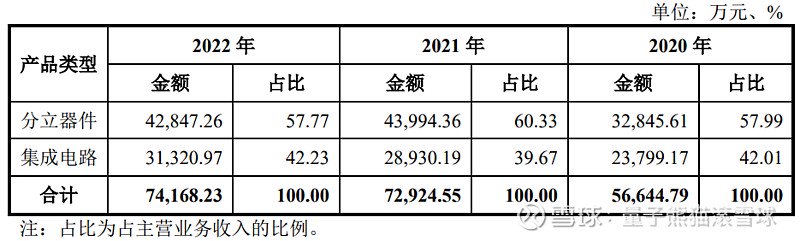

具体营收方面,主要营收分立器件和集成电路差不多各一半。

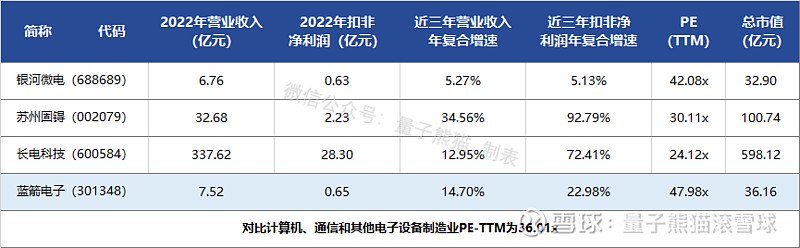

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为长电科技(600584)、苏州固锝(002079)、银河微电(688689)。

发行情况:

企业由金元证券主承销,新发行市值9.04亿元,发行后总市值36.16亿元,发行价格18.08元,发行市盈率55.29,PE-TTM47.98x,顶格申购需要14.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为36.01x,对比长电科技PE-TTM为24.12x,对比苏州固锝PE-TTM为30.11x,对比银河微电PE-TTM为42.08x。

业绩情况:

预计2023年1-6月实现营业收入37,800万元至40,000万元,同比增长2.16%至8.11%;

扣除非经常性损益后归属于母公司所有者的净利润为3,550万元至3,700万元,同比增长5.61%至10.07%。

2022年营业收入75,163.36万元,2021年营业收入73,587.41 万元,2020年营业收入收57,136.49万元,年复合增速为14.70%。

2022年扣非归母净利润6,540.05万元,2021年扣非归母净利润7,209.04万元,2020年扣非归母净利润4,324.51万元,年复合增速为22.98%。

2020-2022年营收和利润表现都还不错,不过利润在2022年是下滑的,营收增长主要也是在2021年,再到2023年上半年营收和利润增长还行。

参考招股说明书解释,主要因为下游需求逐步复苏,同时公司新增产能逐步释放,毛利率有所提升。

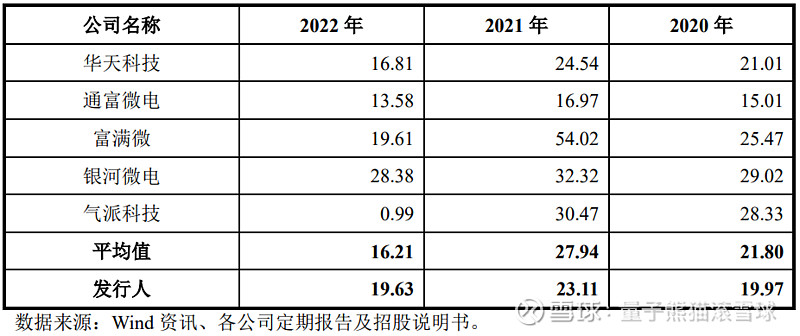

具体毛利率方面,2020年到2022年主营业务毛利率分别为19.97%、23.11%和19.63%,毛利率在2021年大幅提升然后又开始回落。

参考招股说明书解释,主要受到销售价格、原材料价格以及客户结构和产品结构变化等因素影响。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念不错,业绩表现还行。

从发行情况看,创业板发行,发行单价一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下,有较高破发风险,个人申购存粹是概念还可以。

打新评级:谨慎,我的操作:申购。

盟固利(301487):

企业基本情况:

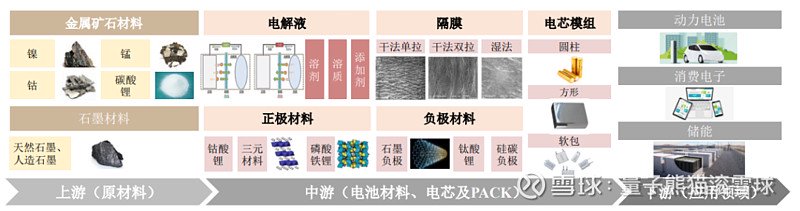

全称“天津国安盟固利新材料科技股份有限公司”,主营业务为锂电池正极材料的研发、生产和销售。

公司主营业务在锂电池产业链中的位置如下:

在3C消费电池领域,公司与珠海冠宇、比亚迪、力神、宁波维科电池有限公司等知名电池企业建立了稳固的合作关系;

在动力电池领域,公司与亿纬锂能、力神、比亚迪等知名电池企业建立了稳固的合作关系,并已通过宁德时代的供应商认证。

公司的主要产品为钴酸锂、三元材料。

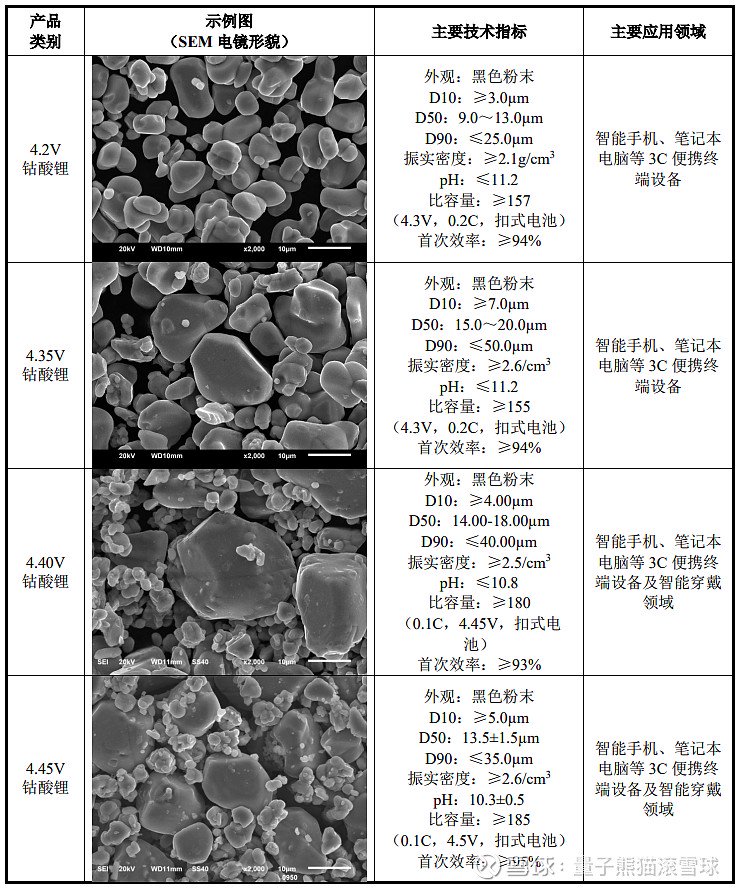

a,钴酸锂

公司钴酸锂产品以 4.4V、4.35V 及 4.45V 为主,4.48V 钴酸锂产品及高倍 率钴酸锂产品将是公司未来研发及生产的重点,具体如下:

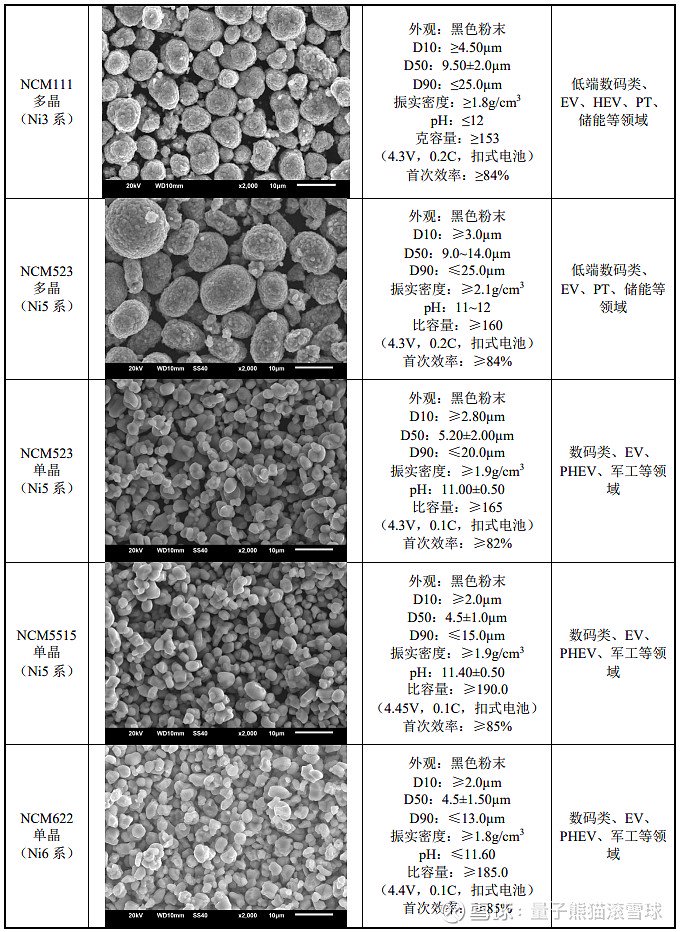

b,三元材料

公司三元材料包括 Ni3 系、Ni5 系、Ni6 系及 Ni8 系等产品,具体如下:

主要业务是锂电池正极材料,其中钴酸锂主要是用在消费电子,而三元材料主要是动力电池。

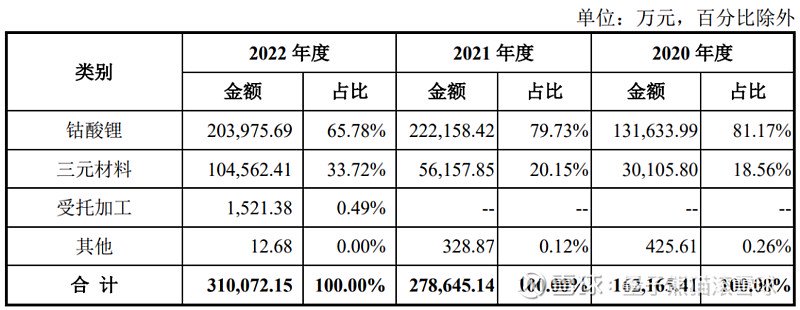

具体营收方面,主要营收来源钴酸锂,营收占比超过60%,而三元材料营收占比逐年快速提升超过30%。

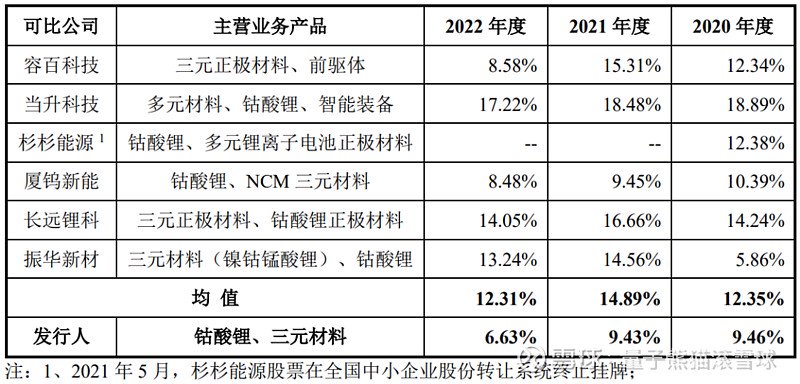

对应行业为化学原料和化学制品制造业,可比上市企业分别为容百科技(688005)、当升科技(300073)、厦钨新能(688778)、长远锂科(688779)、振华新材(688707)。

发行情况:

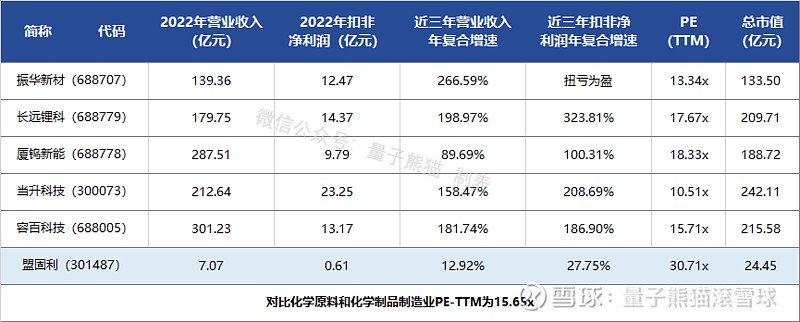

企业由华泰联合证券主承销,新发行市值3.09亿元,发行后总市值24.45亿元,发行价格5.32元,发行市盈率29.02,PE-TTM30.71x,顶格申购需要11.0万元市值。

对比化学原料和化学制品制造业PE-TTM为15.65x,对比容百科技PE-TTM为15.71x,对比当升科技PE-TTM为10.51x,对比厦钨新能PE-TTM为18.33x,对比长远锂科PE-TTM为17.67x,对比振华新材PE-TTM为13.34x。

业绩情况:

2023年1-6月,公司预计实现营业收入34,000至36,000万元,同比增加3.83%至9.94%。

实现扣除非经常性损益后净利润2,300至2,500万元,同比增加5.86%至15.07%。

2022年营业收入70,690.31万元,2021年营收67,972.84万元,2020年营收55,440.43万元,年复合增速为12.92%。

2022年扣非归母净利润6,103.88万元,2021年扣非归母净利润5,035.93万元,2020年扣非归母净利润3,740.00万元,年复合增速为27.75%。

2020-2022年,营收和利润增长不错且比较稳定,然后2023年继续稳定增长。

参考招股说明书解释,公司上述经营业绩的波动受到 包括行业周期性波动、原材料及销售价格波动、钴酸锂下游消费电子领域需求波 动、三元材料市场开拓进展等多种因素的影响。

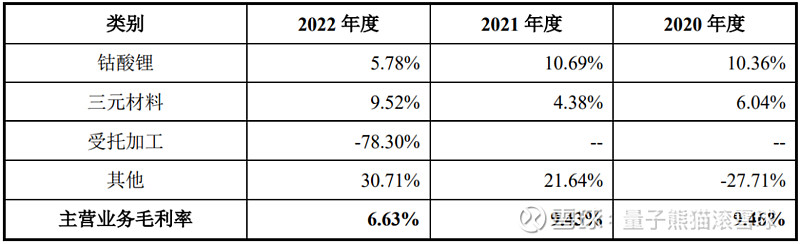

具体毛利率方面,2020年到2022年主营业务毛利率分别为9.46%、9.43%及6.63%,毛利率在2022年有较大幅度下滑。

参考招股说明书解释主要由于公司受托加工业务初始阶段业务规模相对较小,加工费收入未能覆盖生产线折旧等成本,使得毛利率为负。

跟同业对比来看,处于较低水平。

从公司基本面看,行业概念还行,业绩表现还不错。

从发行情况看,创业板发行,发行单价略低,发行市盈率偏高,PE-TTM偏高。

最后汇总如下,可比数据看直接就想MMP,但是从营收结构区别在于盟固利有一大半业务是消费电子的电池,不能完全可比。

叠加低单价低募资规模,还行吧。

打新评级:谨慎,我的操作:申购。

华勤技术(603296):

企业基本情况:

全称“华勤技术股份有限公司”,主营业务为智能硬件产品的研发设计、生产制造和运营服务的平台型公司。

属于智能硬件ODM行业,主要服务于国内外知名的智能硬件品牌厂商及互联网公司等, 如三星、OPPO、小米、vivo、亚马逊、联想、宏碁、华硕、索尼等。

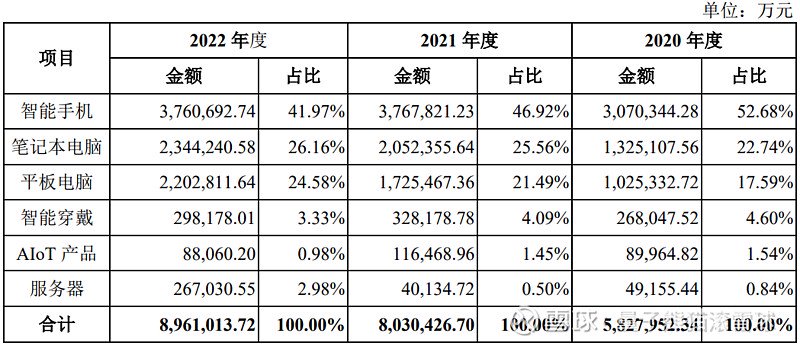

公司产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴(包含智能手表、TWS耳机、智能手环 等)、AIoT产品(包含智能POS机、汽车电子、智能音箱等)及服务器等智能硬件产品。

根据Counterpoint数据及公司销量数据,以“智能硬件三大件” 出货量计算(包括智能手机、笔记本电脑和平板电脑),华勤技术2021年整体出货量超2亿台,位居全球智能硬件ODM行业第一。

在智能手机 ODM/IDH 领域,公司已成为三星、OPPO、小米、vivo、 联想和索尼等多家国内外知名终端厂商的重要供应商,与上述终端厂商建立了稳定的上下游合作关系。根据 Counterpoint 数据,华勤技术 2021 年智能手机 ODM/IDH 出货量达 1.6 亿台,稳居全球智能手机 ODM/IDH 行业第一。

在笔记本电脑 ODM 领域,公司已与联想、宏碁、华硕和小米等国内外知名终端厂 商建立了良好的合作关系。华勤技术 2021 年笔记本电脑出货量超 1,000 万台,根据 Counterpoint 及公司销量数据,公司销量占全球笔记本电脑 ODM/EMS 出货量约 5%。

在平板电脑 ODM 领域,公司已与三星、亚马逊、联想等国内外知名终端厂商建立 了密切合作关系,并位居全球领先地位。华勤技术 2021 年平板电脑出货量超 3,123 万 台,根据 Counterpoint 数据,位居全球前五平板电脑品牌主要合作的 ODM 公司出货份额第一。

在智能穿戴领域,公司凭借在智能手机及平板电脑业务发展中积累的软硬件研发能 力、制造能力、供应链整合能力、质量管控能力等为智能穿戴业务赋能,已在智能手表、 TWS 耳机、智能手环等智能穿戴 ODM 市场崭露头角。目前,公司已经进入三星、vivo 等知名品牌厂商的供应链。

在 AIoT 领域,公司于 2017 年开始进入 AIoT 产品市场,成功设计生产了智能 POS 机、汽车电子、智能音箱、人脸识别新零售终端等新兴智能硬件产品,并对小米、亚马 逊、联想、商米和 Nauto 等多家知名终端厂商实现销售。

在服务器领域,公司从 2017 年开始战略布局服务器 ODM 市场,经过数年潜心研 发和技术积淀,公司在服务器 ODM 领域形成了较强的研发能力和生产制造水平。2020 年,公司服务器 ODM 业务已实现规模收入。2022 年度公司服务器主营业务收入为 267,030.55 万元,相比去年同期增长 565.34%,成功导入顶尖中国互联网客户。

主要业务主要是各种电子产品的ODM服务,包括手机、笔记本电脑、智能穿戴、平板电脑等所有主要的消费电子产品,所以你买的小米、OPPO之类的很可能就是Design&Made by 华勤。

具体营收方面,主要营收来自于智能手机,营收占比超过40%,其次是笔记本电脑和平板电脑合计50%左右。

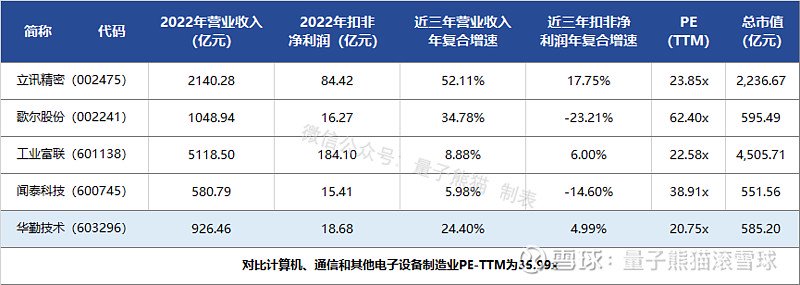

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为闻泰科技(600745)、工业富联(601138)、歌尔股份(002241)、立讯精密(002475)。

发行情况:

企业由中金公司主承销,中信证券联席主承销,新发行市值58.52亿元,发行后总市值585.20亿元,发行价格80.80元,发行市盈率31.32,PE-TTM20.75x,顶格申购需要17.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为35.99x,对比闻泰科技PE-TTM为38.91x,对比工业富联PE-TTM为22.58x,对比歌尔股份PE-TTM为62.40x,对比立讯精密PE-TTM为23.85x。

业绩情况:

2023年1-6月,本公司预计营业收入为4,248,454.04万元,较上年同期变动-15.21%;

扣除非经常性损益后归属于母公司所有者的净利润规模为91,776.64万元,较上年同期变动24.85%。

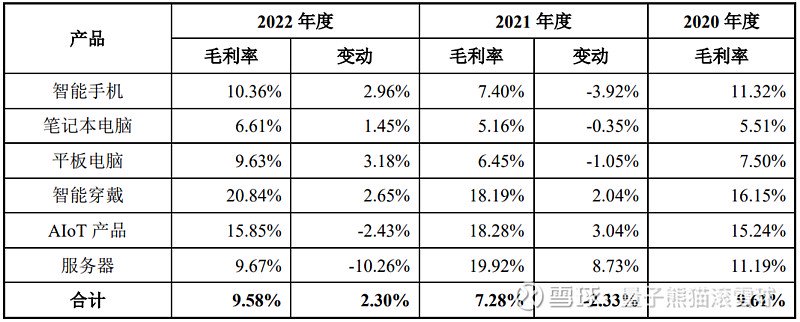

2022年营业收入9,264,570.16万元,2021年营收8,375,852.43 万元,2020年营收5,986,574.33万元,年复合增速为24.40%。

2022年扣非归母净利润186,845.25万元,2021年扣非归母净利润104,281.48万元,2020年扣非归母净利润169,509.19万元,年复合增速为4.99%。

2020-2022年,营收增长还行,利润增长较弱,并且在2021年出现大幅下滑,再到2023年上半年营收有所下滑而利润有较大增长。

参考招股说明书解释,主要因为行业需求下滑影响,而利润增长主要得益于原材料成本有所下降、 美元兑人民币汇率处于相对高位等原因带动毛利率提升。

具体毛利率方面,2020年到2022年主营业务毛利率分别为9.61%、7.28%和9.58%,毛利率在2021年有较大下滑。

参考招股说明书解释,主要因为低毛利率的笔记本电脑收入占比持续上升、原材料涨价以及汇率波动所致。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念还行,业绩表现不错。

从发行情况看,沪主板发行,发行单价一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下,从质地看属于勉强能申,但单价偏高,怕肉疼的自己慎重考虑下。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

蓝箭电子,打新评级:谨慎,我的操作:申购。

盟固利,打新评级:谨慎,我的操作:申购。

华勤技术,打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友~

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)