来源:华尔街见闻

美国地区银行危机给今明两年近万亿美元到期的商业地产债务施压,由于中小型的本地和地区银行去年超越最大型银行,成为了商业地产贷款的最大贷方,这可能反过来加剧目前“仅遭遇流动性冲击”的地区银行危机。商业地产领域的偿付危机这颗定时炸弹,正在倒计时。

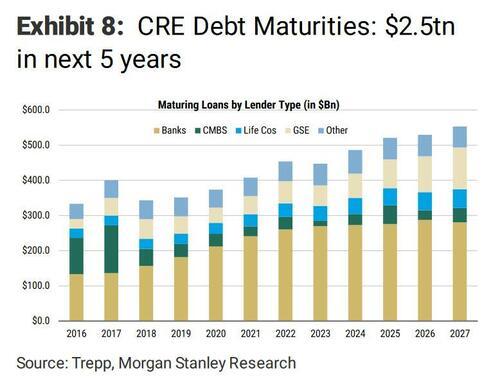

几天前,华尔街见闻提到了美国银行业、特别是正遭遇流动性危机的中小型银行面临着“下一颗核弹”——商业地产贷款。未来五年间,这一风险敞口大考在即:将有2.5万亿美元贷款到期。

明晟(MSCI)Real Assets部门的研报显示,美国商业房地产在2023年将有4000亿美元债务到期,2024年另有近5000亿美元贷款到期,未来五年内共有总计2.5万美元的债务到期。

鉴于去年下半年起,美国最大型银行陆续收缩对商业房地产贷款的敞口,中小型银行异军突起成为商业地产新发贷款的主力军,近期这些地区银行的动荡加剧了商业房地产债务的压力。

研报称,一方面,放贷机构可能在地区银行倒闭危机之后收缩贷款规模。同时,加息环境中更高的借贷成本和下跌的房产价值,增加了商业物业持有人的现有房贷再融资(refinance)难度。

这就构成了一个恶性循环,即伴随美国银行业危机蔓延,规模较小的银行可能进一步回撤商业地产贷款规模,私人债务基金可能参与进来填补空白,但他们要求的融资成本会更高,且不太可能达到所需的规模,造成信贷紧缩的局面。

再结合后疫情时代新的商业与远程办公模式,这反过来会增加商业地产违约风险,甚至威胁到整个小银行部门的偿付能力,有可能对小型银行造成毁灭性打击,原因是小型银行对该行业的风险敞口过大。

进而,这又会继续加剧市场的恐慌。华尔街见闻上周提到,商业地产中的办公楼物业是美国小银行的下一颗“巨雷”,且危害可能迅速蔓延至大型银行:

“空头们最大的火力狙击集中到了办公楼地产和相应的REIT,若引燃债务偿付危机,一旦小银行倒下,大银行也就不远了。”

明晟Real Assets的经济学家Jim Costello便称,上周美国银行业动荡已经击中了2022年支持商业地产按揭贷款最多的贷方集团——中小型的地区银行:

“这就好比在一个人坠落的时候再踹上一脚,无疑会加速坠落的过程。关键是这一切正在发生。”

明晟的研报显示,鉴于较高的利率和不确定的前景,2月份美国商业地产交易量同比下降51%至269亿美元,即规模惨遭腰斩。截至今年2月的12个月里,交易价格下跌6.9%,其中公寓价格下跌8.7%。

这一切还是发生在3月美国地区银行流动性危机导致暂停新发贷款活动之前:

“在银行业近期面临挑战之前,商业地产交易活动、定价和信贷可得性的趋势已经指向下行。最近几周的动荡可能被视为一种加速已经发生变化的驱动力量。”

素来以毒舌著称的金融博客Zerohedge评价称,上述困境说明定时炸弹正在倒计时。

在追踪25种商业地产抵押贷款支持证券的Markit CMBX指数中,只看评级最低(也最能反应市场投机情绪)的BBB-等级,除了办公楼贷款敞口最大的“系列15”跌至历史新低,其他“系列”的价格均暴跌。

事实上,整个CMBX几乎所有可供交易的“系列”产品,都在以欧美新冠疫情引发风险资产崩盘以来的最快速度下挫,再此前的暴跌案列发生在2008年雷曼兄弟破产时。

同时,上周开始,对评级最高的商业地产抵押贷款支持证券(CMBS)的持有溢价也在上升,接近去年10月下旬的高位水平,仅次于2020年疫情冲击和2008年全球金融危机时。

也就是说,在商业地产债务的资产证券化产品领域,投资者几乎无处可逃,“随着更广泛的风险市场遭到抛售,CMBS领域没有一处是安全的。”

在具体数据方面:

在商业办公楼地产领域,明晟认为有近400亿美元的房产更可能陷入困境,即令银行等放贷机构面临这批债务的偿付压力。

物业持有人去年从美国本地和地区银行获得了约27%的商业地产融资,是该领域新发债务的最大来源。

摩根大通和高盛指出,截至今年2月、即地区银行业危机之前,美国中小型银行的商业地产贷款敞口高达惊人的70%-80%。

明晟Real Assets的经济学家Jim Costello表示,在典型的连锁困境中,中小型的本地与地区银行若因存款挤兑而放缓发贷,将打击市场上几乎没有其他融资来源的小企业。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)