转自:前瞻产业研究院

行业主要上市公司:卧龙电驱(600580)、湘电股份(600416)、江特电机(002176)、佳电股份(000922)等。

本文核心数据:全球工业电机市场规模;中国工业电机市场规模;中国代表性企业工业电机产销量

行业概况

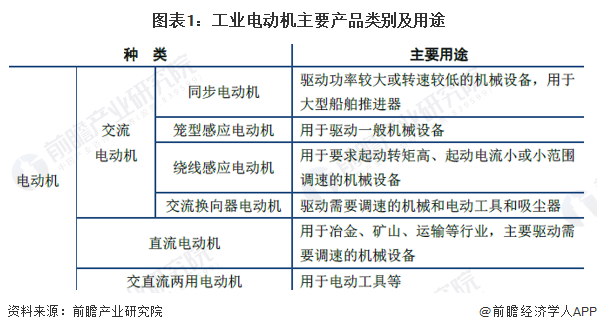

1、工业电机定义及分类

工业电机是指应用于工业领域的电动机,用于工业场景中电能转化为机械能。具体应用包括石油、大宗化学品、食品、煤炭产品、初级金属、造纸等,具体用于泵、风扇、传送带和压缩机中。

工业电动机的产品划分方式多样,常见的分类方式包括:按工作电源种类划分、按结构和工作原理划分、按起动与运行方式划分、按用途划分、按转子的结构划分、按运转速度划分等。

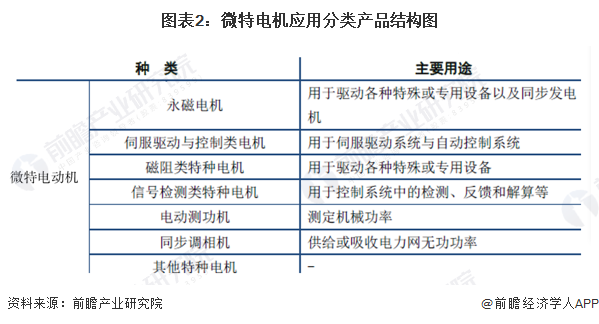

工业用微特电机全称微型特种电机,简称微电机,是指直径小于160mm或额定功率或具有特殊性能、特殊用途的微特电机。微特电机常用于控制系统中,实现机电信号或能量的检测、解算、放大、执行或转换等功能,或用于传动机械负载,也可作为设备的交、直流电源。微特电机门类繁多,按产品类型大体可分为直流电动机、交流电动机和其他微特电动机;按应用类型分类主要包括永磁电机、伺服驱动与控制类电机、磁阻类特种电机、信号检测类特种电机、电动侧动机、同步调相机以及其他特种电机等。

2、产业链剖析

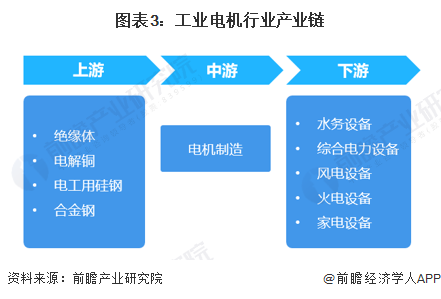

我国工业电机的上游主要为绝缘体、电解铜、电工用硅钢和合金钢等原材料;中游为电机制造;下游为电机应用领域,包括水务设备、电力设备、风电设备、火电设备和家电设备等。

我国工业电机上游的代表性企业有沙钢股份(002075)、太钢不锈(000825)、南钢股份(600282)和包钢股份(600010)等原材料提供企业;中游的代表性企业有大洋电机(002249)、卧龙电驱(600580)、方正电机(002196)等电机制造企业;下游的应用领域主要有重庆水务(601158)、江南水务(601199)等水务设备制造企业,美的集团(000333)、格力电器(000651)等家电制造企业。

行业发展历程

行业政策背景

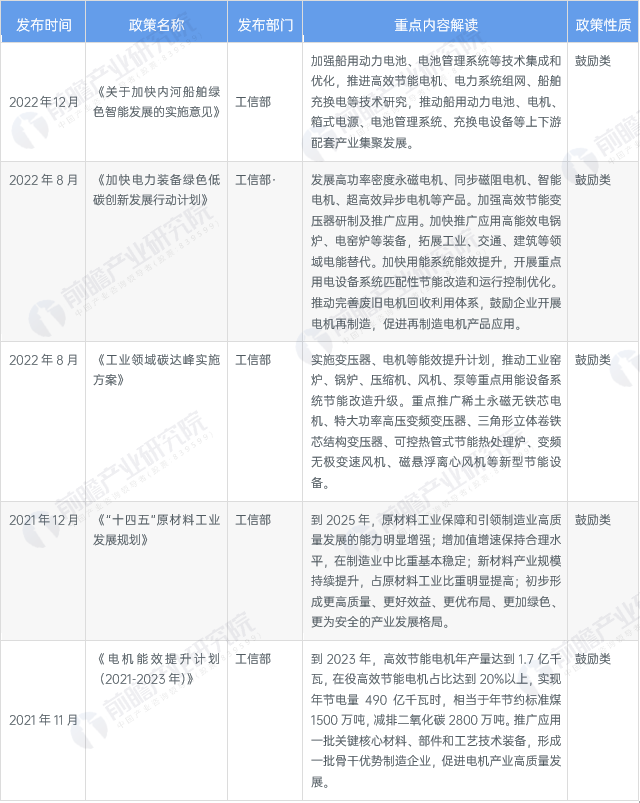

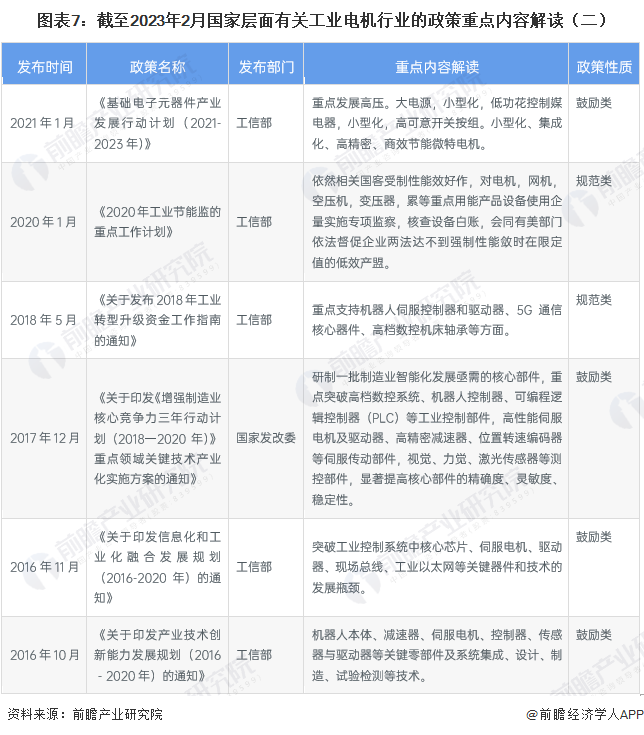

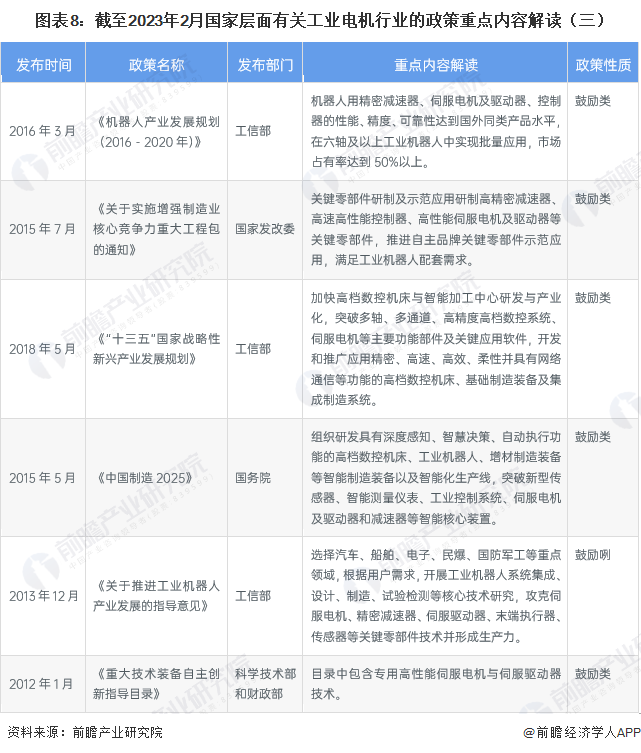

当前国家层面的工业电机行业政策主要以鼓励类为主,国家大力发展绿色低碳产业、发展高功率密度、智能电机等政策均对工业电机行业带来正向影响。

从全国各省市的工业电机行业发展布局来看,各省市的对工业电机行业的发展有明确文件指示,其黑龙江、吉林、山东省等多省提出要大力发展高效节能电机,可见在工业电机发展中,低碳节能环保等特性成为首要发展目标。部分省份要求发展精密电机、伺服电机、超高速电机等高端核心零部件,实现高质量制造业发展,涉及的省份包括内蒙古、河南省、贵州省等。

行业发展现状

1、中国工业电机行业现状

根据中国工业统计年鉴公布的数据,2020年中国规模以上电动机企业数量有2039家,其中1137家为电动机制造企业,535家为微特电机及组件制造企业,367家为其他电机制造企业。整体来看较2019年多127家企业。初步统计2022年约有2270家电机企业。

从当前行业内代表性上市企业的工业电机产品产量情况分析,近三年内行业内的装备产量均呈现上涨趋势,整体反映行业供给能力能随伴随需求的提升而提升。工业电机行业的需求量整体也在上涨,反映工业的下游企业对物流设备的需求逐步提升。

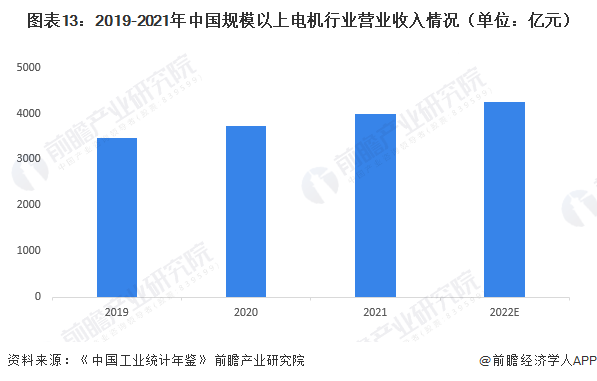

从中国规模以电机行业企业营业收入情况来看,根据中国工业年鉴对电机行业规模以上企业营业收入情况的统计,2020年中国电机行业规模以上企业营业收入为3722亿元,初步统计2021年营业收入为3985亿元,2022年预计可以达到4248亿元。整体来看,中国电机行业发展向好。

注:规模以上企业指营业收入在2000万以上的企业,下不赘述。

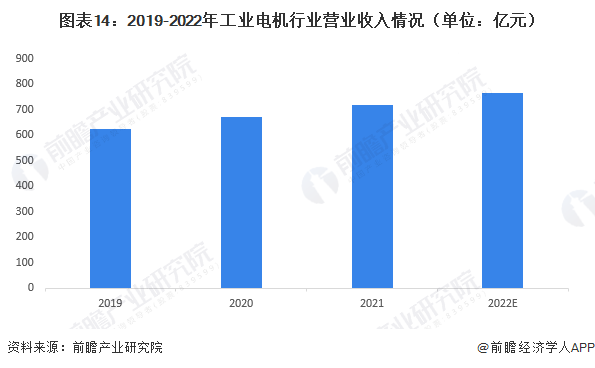

工业电机在工业领域上应用广泛,几乎所有工业化场景都与要应用工业电机,参考全球工业/非工业电机市场规模占比,以及中国电机市场规模进行测算,2021年中国工业电机行业市场规模约为717亿元,2022年预计达到765亿元。

注:工业电机市场规模占比为18%。

2、中国工业电机行业细分市场现状

电动机是指交流或直流电动机及零件。它是利用通电线圈(也就是定子绕组)产生旋转磁场并作用于转子鼠笼式式闭合铝框形成磁电动力旋转扭矩。直流电机是指能将直流电能转换成机械能(直流电动机)或将机械能转换成直流电能(直流发电机)的旋转电机。交流电机是用于提升机械能和交流电能相互转换的机械。由于交流电力系统的巨大发展,交流电机已成为最常用的电机。在工业领域中,交流电机的应用更为广泛,几乎所有工业领域使用交流电动机。一般情况下,小型的工业自动化工具使用直流电机。

交流电动机的诞生完全依赖于交流电的产生。交流电动机凭借自身的设计制造方便,用电方便,维修简单、大功率等优势,在相当数量的领域占据了较高的地位。交流电动机由于结构简单、制造方便、价格低廉,而且坚固耐用、运行可靠、维护量小,在工农业生产中得到了广泛的应用。

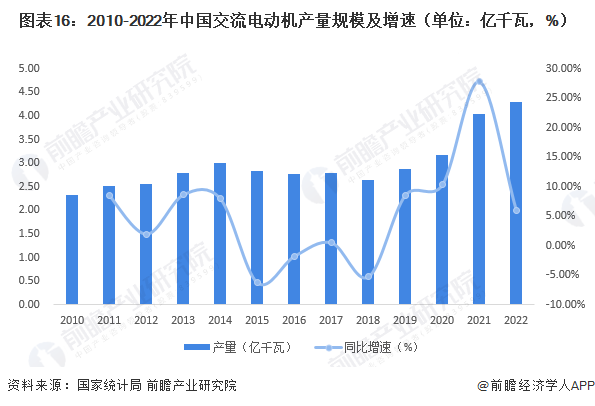

2010-2021年中国交流电动机产量呈现波动上升的变化态势,2020年,中国交流电机的产量为3.17亿千瓦,同比增长了10.34%。2021年中国交流电动机产量为4.05亿千瓦,同比增长27.75%。从增速变动看,自2015年增速在低位震荡变化,2019年增速恢复到8.59%,接近2013年的增速水平,2020-2022年产量逐渐提升。2022年全年中国交流电动机产量为4.29亿千瓦。

行业竞争格局

1、中国工业电机企业竞争格局

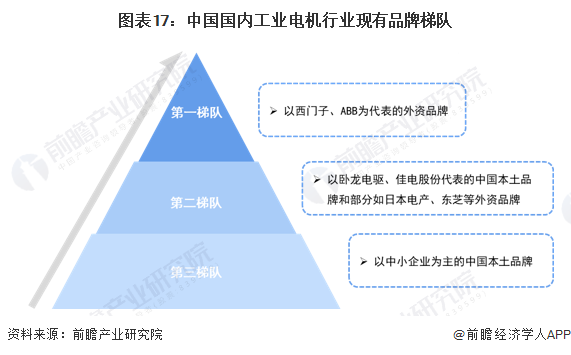

中国工业电机行业市场参与者数量众多,竞争激烈,第一梯队为以西门子、ABB为代表的外资工业电机品牌生产商。外资企业工业电机产品应用集中于起重、冶金、建材、机床和食品饮料等中高端项目型市场中,企业拥有成熟的生产线,产品覆盖功率范围广。第二梯队为以、卧龙电驱、佳电股份为代表的中国本土工业电机品牌生产商和部分如日立、东芝等日系品牌。各生产厂商侧重于不同的生产领域,如卧龙电驱专注于化工、水处理、造纸、轨道交通、基建等行业,佳电股份专注于矿业、核电、防爆、起重冶金等领域。第三梯队为以中小企业为主的中国本土工业电机生产商,多分布于珠江三角洲、长江三角洲等区域。该类企业所生产工业电机产品价格低廉,产品同质化相对严重,产品稳定性相对差。

2、中国工业电机区域竞争格局

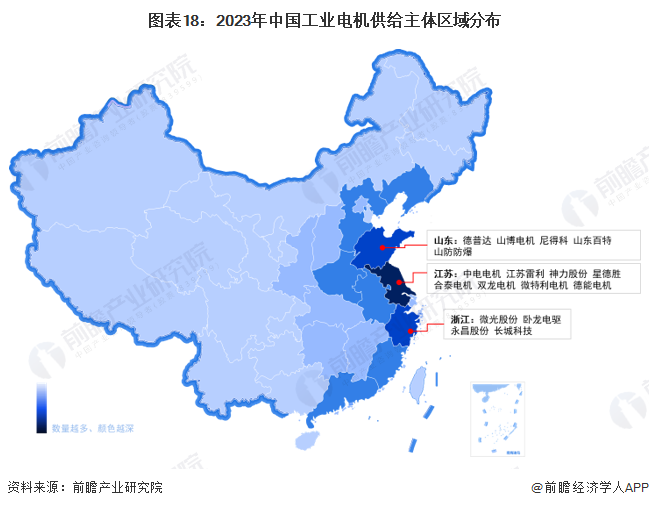

根据中国企业数据库企查猫,目前中国工业电机企业主要分布在江苏省和山东省。截至2023年2月,江苏省共有相关工业电机企业数超过3700家,排在第一位,江苏省工业电机代表企业有中电电机、江苏雷利、神力股份、星德胜、合泰电机等;山东省工业电机生产企业数量约为3400家,排名第二,代表企业有德普达、山博电机、尼得科、山东百特等。

行业发展前景及趋势预测

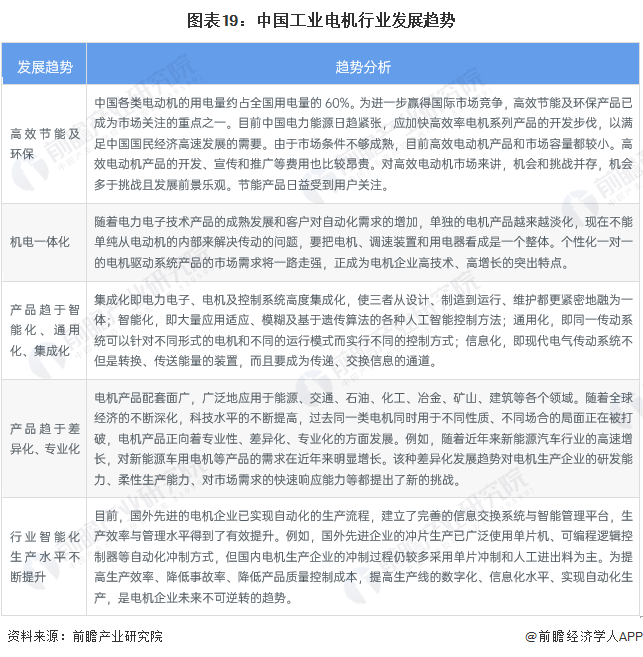

1、行业发展趋势分析

结合国家对工业电机制造行业发展的规划,前瞻产业研究院分析认为,中国工业电机制造行业在技术发展方面有以下趋势。

2、行业发展前景预测

国民经济的发展以及居民生活水平的提高对金属加工机械、电力、石化等电动机下游应用领域的需求进一步增长,从而带动了电机的市场需求。能源的消耗对全社会各行业在环保和节能方面均提出了更高的要求,因此,开发高效电机是提高能源利用率的重要措施之一。同时,国家也在不断加大高效电机的宣传和推广,且有各种政策红利和法规密集出台并逐步落实。

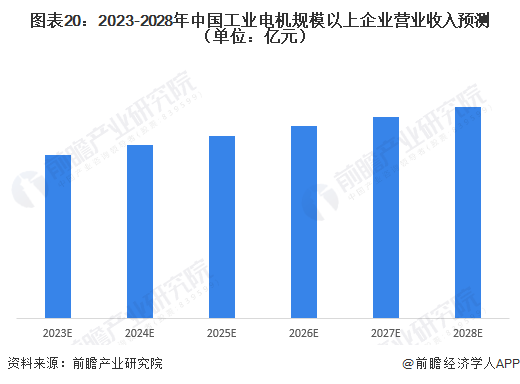

近年来,随着中国对于工业自动化的重视程度逐渐增加,中国工业电机行业将会不断向好发展。根据前瞻产业研究院初步预测,2023-2028年,中国工业电机行业将逐年增长。到2028年,随着行业规模逐渐扩大,中国工业电机规模以上企业营业收入有望达到1049亿元,年均复合增长率为5.2%。

更多本行业研究分析详见前瞻产业研究院《中国工业电机行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)