来源:华尔街见闻

美联储经济学家认为,长期来看,随着美股企业息税支出上行风险加剧,净利润的增长率将从当前的5.4%下降至3%。

今年以来死气沉沉的全球IPO市场将在一周后迎来“巨无霸”。上周末,大众集团宣布,旗下保时捷将于9月29日在法兰克福证券交易所上市,估值达到751亿美元,并且将冲刺欧洲有史以来第三大IPO。

如果保时捷成功上市,这会帮助全球IPO市场在下半年会火力全开吗?

在美银前全球股权资本市场主管Craig Coben看来,不会。他表示,保时捷作为汽车制造巨头大众的子品牌,在某些方面相当于一家上市公司。此次IPO与其说是“介绍一家新公司,不如说是带回一位老朋友”。

另外,相对于“巨无霸”保时捷来说,中小型、成长型公司才是IPO市场的主要构成因子。保时捷拆分上市并不能反映投资者对于该类公司的信心。

Coben认为,鉴于利率上升、通货膨胀、经济放缓、地缘政治不确定性、能源短缺等等,IPO市场风险依存。加上市盈率大幅下降、上市成本高昂等因素,IPO市场至少要等到2023年才能重新开放。

正如Coben所言,2022年对于IPO市场是彻头彻尾的灾难年,年初至今全球新股发行量同比下降68%,美国——迄今为止最活跃的资本市场今年前八个月只有15个IPO定价超过5000万美元,远低于去年同期的221个。

IPO市场疲软反映了投资者对企业未来盈利能力的信心不足。事实上,就连美联储也不看好企业的未来利润和股票收益。

美联储资本市场部门高级经济学家Michael Smolyansky在其近日发表的一篇文章中说:

我认为,较低的利息和税收支出对企业利润的提振不太可能持续下去,这表明未来利润增长会显著下降,从而导致股票回报率下降。

Smolyansky研究发现,在过去的20年里,息税支出下降影响了标准普尔500指数非金融公司三分之一的净利润增长率。长期来看,随着美股企业息税支出上行风险加剧,净利润将从当前的5.4%下降至3%,股票回报也将显著下滑。

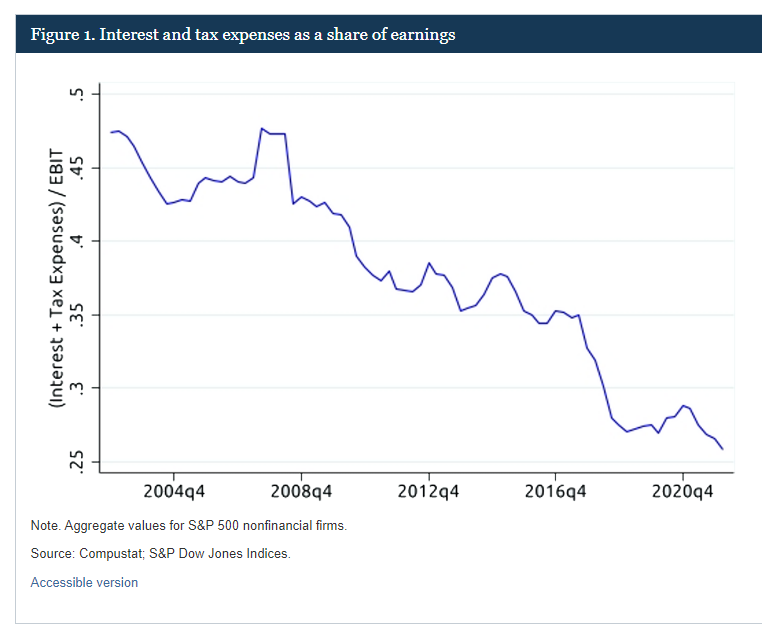

企业息税支出大幅下降

Smolyansky表示,在全球金融危机之前,利息和税收支出与息税前利润 (EBIT) 的比率徘徊在45%左右的高位。截至2022年第一季度,这一比率已降至26%。

利息和税收支出在公司利润占比下降的其中一个关键因素在于企业利率的下降,这本身在很大程度上反映了美债收益率持续数十年的稳步下降。

2007年,金融危机爆发前,标准普尔500指数非金融公司面临的利率(利息支出/总债务)保持在6%左右。到2019年底,在疫情爆发之前,企业利率已下降至约3.5%,到2022年第一季度甚至进一步下降至3%。

虽然企业杠杆率上升,企业利率的显着下降也使利息支出占收益的比例下降。

有效企业税率也有所下降,在金融危机之前的几年中,有效企业税率(总税收支出/税前收入)平均约为30%。危机之后企业税率开始下降,直到2017年,《减税和就业法案》通过后,美国法定公司税率从35%下降至21%。

息税支出对于美股公司利润增长至关重要

根据研究,从2004年第四季度到2022年第一季度,标普500指数非金融公司市值的年度实际增长率为5.9%,净利润增长率为5.4%。如果税收支出回升至原水平,净利润增长率降至4.1%,如果利息和税收均回升至原水平,净利润增长率进一步降至3.6%,与5.4%的水平相比下降了1.8个百分点。

换句话说,过去近20年,息税支出下降影响了标普500指数非金融公司三分之一的净利润增长率(1.8 / 5.4 = 1/3)。

如果考虑到较低的利率和税率本身也会刺激经济活动和息税前利润增长,那么,如果利率和税率没有下降,EBIT和净利润的实际增长率甚至会低于3.6%。

另外,劳动生产率的增长也有助于企业利润提升。Smolyansky写道:

EBIT增速和销售增速之间的差异(3.6% Vs. 2.0%)可归因于利润率的提高。换句话说,成本的增速低于销售额的增速。

利润率提高一部分可能来自于从国外采购更便宜的投入,这得益于全球化程度的提高。

就美国国内产出而言,劳动生产率的增长——即每小时工作的实际产出——超过了自2000年代中期以来的实际工资增长。

这意味着,对于给定的劳动力成本,企业能够生产更多的产出,这也可能有助于提高利润率。

企业利润和股票收益将放缓至3%?

Smolyansky表示,企业净利润增长只能来自以来因素:利息支出相对于EBIT下降,而这又只能由较低的利率或降低杠杆率推动;有效企业税率下降;EBIT增长。

他认为,利率进一步跌至超低水平的空间非常有限。

在疫情期间,无风险利率达到了有效下限,这大大降低了公司利率,并允许公司以历史最低利率为大量债务再融资。结果,利息支出与总债务的比率降至3.0%的历史低位。

简而言之,利率进一步跌至超低水平的空间非常有限。事实上,在通胀数据上行后取消宽松货币政策后,市场利率已显着上升。

利率上行增加了公司通过降低杠杆来降低利息支出的可能性。不过,Smolyansky指出:

降低杠杆的成本很高。这将需要发行股票,稀释现有股东,或者偿还债务,并将涉及以派息或回购形式降低对股东的支出。发行股票或降低派息都可能损害股票回报。

企业税未来也不太可能降低。Smolyansky指出,美国历史上很少对税法进行大刀阔斧的改革,且在2007年,《减税和就业法案》已经将法定企业税从35%大幅下调至21%。

另外,美国债务与GDP的比率接近历史最高水平,且通胀高企,通过赤字融资削减企业税率的可能性似乎不大。实际上,最近通过的《降低通货膨胀法案》中对企业税的规定(企业税不低于15%)正在使企业税朝着相反的方向变化。

排除掉以上因素,企业净利润增长只能依靠EBIT。按照刚刚的分析,如果EBIT以与过去相同的速度增长,那么这将意味着净利润的实际增长率约为3.6%,或比过去近20年低约2个百分点。

然而,这种假设还是有些乐观。因为,来自利率和税率进一步下调本身的刺激渠道被切断了,更重要的是,GDP增长和需求严重拖累企业的EBIT增长。

潜在的人口老龄化和移民率下降可能会拖累未来几年的劳动力增长,从而拖累 GDP 和销售增长。

这意味着,要使 EBIT 以与过去相同的速度增长,生产率和利润率需要加速上升,以抵消劳动力增长可能放缓的影响。当然,这种生产力和利润率的提高能否实现是一个完全悬而未决的问题。

综合来看,Smolyansky预计,企业利润长期实际增长率可能在3%至3.5%左右。

在这种情况下,如果市盈率保持在当前水平,那么股价只能以与利润相同的速度增长,这意味着股票回报实际增长率约为3%至3.5%。

那么又一个问题出现了,市盈率是否会在长期内保持在当前水平?对此,Smolyansky认为市盈率存在下行风险:

在撰写本文时,标准普尔500指数的远期市盈率约为17,其2002年以来的历史中值(和平均值)约为16。市盈率未来有可能围绕该水平波动。

另一方面,如果利润增长比过去慢,那么有充分的理由相信,随着时间推移,平均市盈率将会收缩。

其原因是市盈率倍数嵌入了对未来收益的预期。收益增长率降低意味着未来收益将降低。因此,投资者愿意为每美元当前收益支付的股票价格——即市盈率——也应该更低。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:周唯

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)