即将登陆创业板上市的诺思格存在营收增速落后于行业、毛利率大幅下滑、主营缩水、境外业务滑坡、增收不增利等诸多问题。

据招股书,诺思格本次计划募资6.10亿元,其中,1.81亿元用于数据科学中心项目,1.89亿元将投入到临床试验管理平台项目, SMO中心项目投资6300万元,1.77亿元则用作补充流动资金。

营收增速落后于行业 扣非净利润原地踏步

当前,由于国内总体新药研发数量的持续性增长,越来越多的药企选择CRO助力药物开发,同时国内低成本吸引大量的海外订单,国内CRO行业近些年高速增长。

CRO行业市场规模和增速情况

CRO行业市场规模和增速情况根据弗若斯特沙利文预测,2022年中国CRO市场规模预计约为130亿美元,2015-2022年CAGR为25.85%;2022年细分临床CRO市场规模约为75亿美元,2015-2022年CAGR为28.45%。

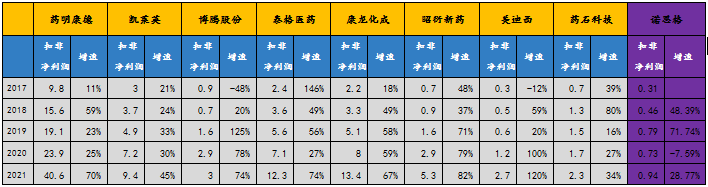

CRO行业重点企业收入与收入增速对比 (单位:亿元)

CRO行业重点企业收入与收入增速对比 (单位:亿元)在行业高速发展的同时,赛道内的企业乘风而上,经营不断上涨。上表数据显示,上述CRO行业重点企业自2017年以来,公司营收复合增速都在30%以上;近三年的增速更是超过40%。以临床一体化CRO龙头企业泰格医药为例,近三年收入增速分别是21.8%、14%和63.3%,复合增速达到37%。

然而,同样作为临床一体化CRO企业,诺思格近些年的表现却不如人意。数据显示,公司近五年收入复合增速为22%。据招股书,2019年-2021年,诺思格分别实现营业收入4.25亿元、4.84亿元和6.08亿元,近三年收入复合增速更是不足20%。在行业发展如火如荼之时,诺思格却开启了倒车模式,营收增速落后于整体行业。

CRO行业重点企业扣非净利润及增速(单位:亿元)

CRO行业重点企业扣非净利润及增速(单位:亿元)扣非净利润方面,2019年-2021年,诺思格扣非净利润分别为0.79亿元、0.73亿元以及0.94亿元。其中,公司扣非净利润增速在2020年甚至出现了负增长(-7.32%)的情况,至2021年,公司扣非净利润增速达28.77%。而同时期,同行业企业药明康德则分别为25%与70%;而美迪西扣非净利润更是在2019年之后出现了爆发式的增长,其2020年、2021年扣非净利润增速分别高达100%与120%。

对比来看,诺思格近三年扣非净利润几乎停滞不前,公司正在被其他行业重点企业大幅甩在身后。

主营业务表现欠佳

天眼查信息显示,作为专业的临床试验外包服务提供商,诺思格目前主营业务包括临床试验运营服务(CO 服务)、临床试验现场管理服务(SMO 服务)、生物样本检测服务(BA 服务)、数据管理与统计分析服务(DM/ST 服务)、临床试验咨询服务、临床药理学服务(CP 服务)等。

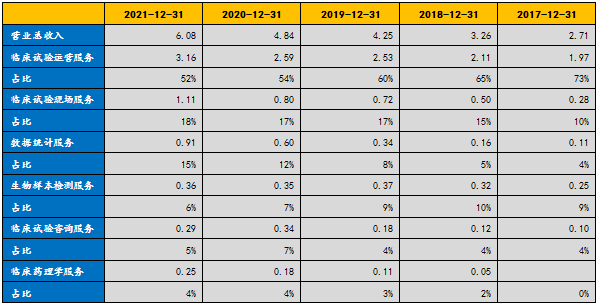

诺思格主营业务分类(单位:亿元)

诺思格主营业务分类(单位:亿元)2021年,公司CO 服务与SMO 服务两大业务收入占比达70%,近些年其表现却不佳。

诺思格临床试验运营服务业务数据(单位:亿元)

诺思格临床试验运营服务业务数据(单位:亿元)首先,临床试验运营服务,公司近三年收入增速不足12%,业务占比也从19年的接近60%,滑落到目前的51.9%,更重要的是毛利率从19年的38.3%一路下滑到目前的33.1%。

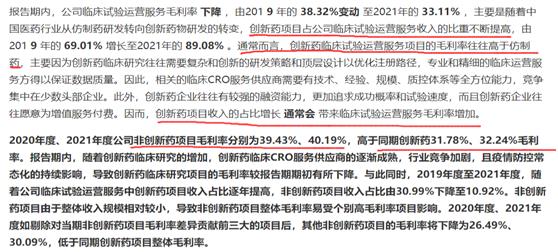

诺思格招股书截图

诺思格招股书截图对此,诺思格在其招股书中解释称:“毛利较低是因为创新药业务占比从2019年的69%提升到21年的89%,创新药的毛利通常会高于仿制药,但公司之前有几款仿制药毛利较高导致之前的整体毛利较高”。这样的解释放在数据中略显苍白,鉴于公司该业务低收入增速和下滑的毛利,有理由怀疑公司在创新药CRO领域的竞争力较弱。

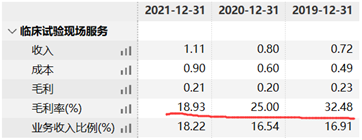

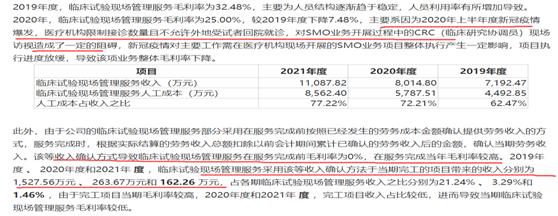

其次是临床试验现场服务业务,近些年的业务收入占比都在17%左右,但毛利率从2019年的32.48%下滑到2020年的25%, 2021年更是下滑到18.93%。

诺思格临床试验现场服务业务数据(单位:亿元)

诺思格临床试验现场服务业务数据(单位:亿元)诺思格表示,主要系疫情和收入确认方式差异对毛利产生负面影响。

诺思格招股书截图

诺思格招股书截图需要指出的是,2020年明显疫情影响更重,而且在2020年和2021年完工项目带来的收入相差不大的情况下,毛利率继续下滑6个多点。公司的临床试验现场服务成本95%以上都是人工成本,2020年和2021年公司临床试验现场服务的人工成本的增速明显高于该服务的收入增速,公司大幅扩充人员没有带来相应效益,增收不增利,难免使人对公司的运营管理水平产生质疑。

竞争力疲弱 境外业务严重滑坡

虽然我国CRO起步较晚,但行业增速却非常快。2015年至今,在药审改革下国内药企需求迅速提升,我国创新药产业迎来前所未有的蓬勃发展,海外订单持续流入。

根据Frost & Sullivan预测,从2019年至2023年,全球药物研发外包潜力将从39.5%增长到49.3%;附加国内工程师红利带来的成本优势,全球医药外包订单向亚太地区转移态势持续。

在此形势下,业务全球化是国内CRO公司发展方向之一,国内CRO行业龙头持续开拓全球市场,泰格医药拥有82家合资公司,业务覆盖全球50余个国家,2021年更是呈现爆发式增长。

反观诺思格,数据显示,公司近五年境外业务分别贡献营收0.56万元、0.48万元、0.30万元、0.38万元、0.32万元;其中,2018年、2019年、2020年和2021年同比变动率分别为-14.29%、-37.50%、-26.67%以及-15.79%,境外收入下滑,该部分应收与总营收的占比亦持续下降。

另外,有些讽刺的是,当国内其他CRO企业都在忙于扩展客户范围、持续扩张规模的时候,诺思格却在不断流失客户。从公司2019、2020、2021各期前五大客户来看,诺思格在此期间均无境外客户。这一情况直接反映出,公司在国际市场上,目前还不具备竞争力。这在某种程度上,也增加了投资者对公司未来抵抗局部风险能力的担忧。

全景网注意到,近年来,由于赛道确定性高、成长预期好,不论是一级市场,还是二级市场,CRO都备受资本的高度青睐。其火热程度,从以药明康德、康龙化成、昭衍新药等为代表的CRO龙头股票的走势情况,足可见一斑。

创新药的发展浪潮不断迭起,生物医药行业正经历前所未有的蓬勃发展。业内人士表示,在当前的市场上,那些已经实现药物研发一体化全产业链布局、占据先发优势的CRO龙头,以及有更大潜力紧跟行业发展趋势、具有护城河壁垒的中小型CRO,无疑具有长期投资价值。

资本市场是一个无形而残酷的战场,于诺思格这个“新晋者”而言,想要万亿赛道掘金,继续讲好未来的资本故事,并非易事。(全景网)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)