炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

有观点认为,量化产品收益下滑,与分析师四季度研报数量减少有一定关系。

风水轮流转。市场风格快速轮动后,在今年9月以前持续称霸市场的量化基金也从风口跌落。近期,知名量化私募指数增强产品净值集体下跌,中证500指增产品更是重灾区,大幅跑输同期股指。

“指数增强沦为指数减弱。”有业内人士如此表示。

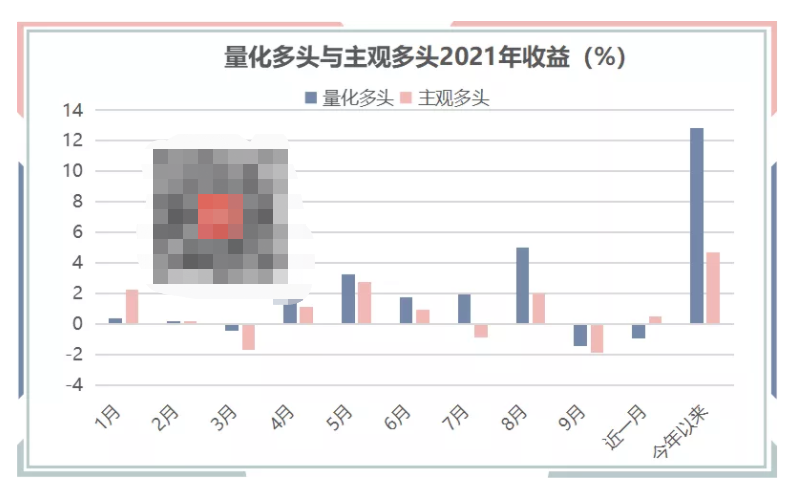

数据显示,10月份,主观多头产品的收益率,单月已超越量化产品。不过整体来看,今年以来量化股票整体表现,仍显著好于主观股票。

市场风格突变、量化收益下跌

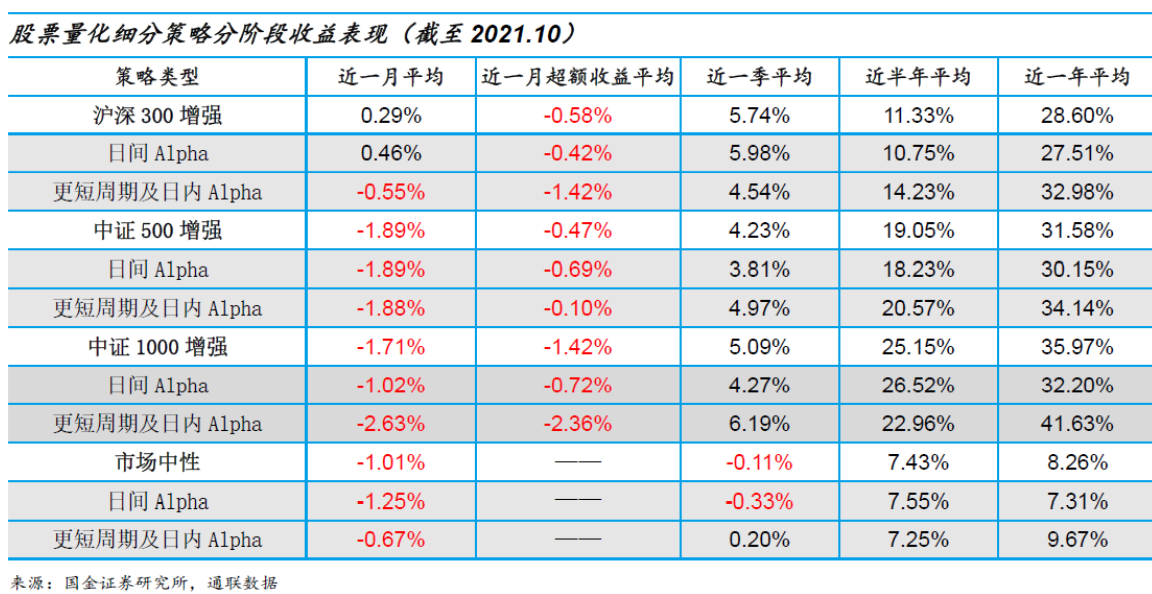

整体来看,10月指数增强策略表现分化但超额整体为负,其中中证500指增策略负超额有所收窄,而市场中性策略收益继续大幅回落。

根据通联数据统计,中证500增强产品10月份平均收益仅为-1.89%,与近一年平均收益31.58%相距甚远;而中证1000增强产品10月份平均收益仅为-1.71%,同样与近一年平均收益35.97%差距不小。

具体来看,通联数据统计的41只中证500指数增强策略产品平均收益仅为-1.89%,仅6只产品实现正收益,14只产品超越同期中证500指数表现,平均超额-0.47%。

而在中证1000指数增强策略产品中,14只产品平均收益-1.71%,与9月相比转正为负。3只产品实现正收益,4只产品超越同期中证1000指数表现,平均超额-1.42%,为今年以来首次负超额。

在其他产品策略中,如沪深300指数增强策略产品,12只产品平均收益0.29%,6只产品实现正收益,4只产品均超越同期沪深300指数表现,平均超额-0.58%,与9月相比大幅下跌。

而市场中性策略产品中,39只产品平均收益-1.01%,与9月相比继续回撤,其中正收益产品10只。

事实上,从9月开始,量化中的指增产品就已出现回撤迹象。

国金证券方面表示,9月最后一周受国庆小长假临近影响,市场价跌量缩,中证500指数大幅下跌3.8%左右,风格上急剧反转,大盘股强势跑赢中小盘股,量化策略的运作环境再度跌落到冰点,仅有个别管理人获得了正超额。

整体来看,自8月末开始市场风格切换频繁且迅速,行业整体超额波动加大,9月策略环境进一步恶化,超额已现回撤趋势。

一位量化私募管理人对第一财经表示,近期量化产品收益回撤,与成交下滑及市场风格突变有关。9月下旬以来,市场出现明显的回调,伴随着市场成交量由日均1.5万亿下滑至日均1万亿左右。与此同时,周期行业等板块受限电、限价等突发事件冲击后,过去一个月出现剧烈波动,市场风格变化快且热点涣散,行情比较极端,不仅造成Beta指数部分下跌,也给全市场选股的Alpha收益带来负面影响。

而就量化对冲成本层面分析,从跨期年化基差来看,截至10月底,IF跨期年化基差为-2.44%,全月平均为-2.11%,9月平均为-3.52%;IC跨期年化基差为-10.24%,全月平均为-9.15%,9月平均为-10.14%。相比于9月,10月IF和IC开仓的头寸所需承担的平均贴水成本均有下降,不过10月中下旬开始IC跨期年化基差又现扩大趋势。

国金证券认为,近期股票量化策略(包括量化选股和市场中性策略)运行环境难言乐观,两市成交9月以来从高位开始回落,风格上虽成长相对占优,但大盘股已连续2月强于中小盘股,个股收益分歧度持续下行,市场整体波动水平回落迹象不改。

稳博投资合伙人唐宇则看来,诸多量化产品收益率之所以下滑,一方面,四季度流动性收紧带来了前期涨幅过高的动量因子回调;另外一方面,四季度研究所大多在准备年度报告,研报数量减少,分析师因子在四季度的影响降低也有一定关系。

收益来源就是风险来源

10月以来产品的收益下滑,暴露了量化产品里的一对天然矛盾:风控和收益。

上述量化私募管理人表示:“风控和收益是一对天然的矛盾,苛刻的风控措施会限制产品的收益率,很难为投资者带来绝对高收益,同时也会带来可控的回撤。宽容的风控措施,有益于产品获得高收益,但可能在极端行情遭遇大幅回撤。只要市场有波动,所有的产品都会有波动,区别在于不同管理人的风控措施差异。”

聚宽投资总经理王恒鹏则直言,指增类策略的收益来源就是其风险来源:

一是Beta风险,短期的指数波动会带来指增产品的波动,近期的指增回撤其实主要部分依然是Beta回撤。但如果拉长周期审视,这些更多应该被称为“波动”而非风险,“我们认为,波动不是风险,尝试择时规避波动才是风险。”

二是Alpha风险,一方面,行业竞争加剧会导致策略迭代能力薄弱的基金,逐步失去超额能力并被市场淘汰,全行业的平均超额收益也会普遍逐步降低。另外,就是类似近期的量化“极端行情”会继续发生,投资者会继续经历此类的超额回撤波动。对于量化管理人,只有不断丰富策略,适应更多行情风格。

“回撤期一定是非常难熬的,管理人在因子调整和模型升级大方向的反应能力非常关键。”唐宇说,量化不同于价值投资,长期坚守少数因子或者个别策略是行不通的,一定要具备丰厚的因子储备和策略储备,才能具备抗周期抗风险的能力。

可以看到,在近期指增产品普遍面临大幅回撤的背景下,不少机构在指增产品中加入了CTA策略。

千象资产方面表示,将CTA策略加入传统指增产品后,能够更好利用CTA策略的“危机Alpha”属性,从而降低整个产品的波动率和回撤,提升客户的投资体验。

因诺资产创始人徐书楠表示,CTA策略与股票类策略几乎0相关,因此从资产配置的角度讲,增加有效的CTA策略,可以增加产品的收益风险比。多策略可能是量化机构长期发展的趋势。但是,多策略也会使产品的特性更加无法分析与把握,因此,更加适合已经有了很强的客户基础的大机构。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)