原标题:银行理财转型正酣——理财子公司渐成市场主力军

来源:经济日报

今年是资管新规过渡期的收官之年,众多投资者都密切关注银行理财产品的整体情况。近日,在国新办举行的2021年上半年银行业保险业运行发展情况新闻发布会上,银保监会有关部门负责人表示,银行理财业务存量整改进展情况符合预期,2021年一季度末已经整改过半,2021年底前绝大部分银行将完成整改。

理财存量业务加速整改

2018年4月27日,人民银行、银保监会、证监会、外汇局联合发布实施《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”),拉开了资管行业转型发展的序幕。

“实施资管新规是打好防范化解重大风险攻坚战的一项具有战略意义的工作。对维护与支持经济社会稳定大局具有非常重要的意义。”在上述国新办新闻发布会上,银保监会政策研究局一级巡视员叶燕斐表示,2020年7月,国务院批准同意资管新规过渡期调整政策后,银保监会按照“实事求是、一行一策、稳妥有序、奖惩分明”的原则,扎实推进理财业务存量整改。按照监管要求,各家银行在总行层面都建立了统一领导机制,制定了整改计划,锁定了整改底数,建立了自己的台账,明确了处置方案。

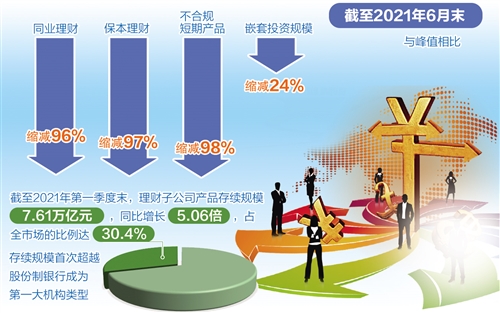

对于个别银行存续的少量难处置的资产,叶燕斐表示,将按照相关规定纳入个案专项处置。同时,银保监会将持续督促相关银行综合施策、积极整改,尽快全部清零,从根本上转变理财产品市场格局和观念氛围。数据显示,截至2021年6月末,同业理财较峰值缩减96%,保本理财较峰值缩减97%,不合规短期产品缩减98%,嵌套投资规模缩减24%。

“理财子公司发行的产品都是净值化产品,而老产品在逐步到期。但老产品的压降取决于老产品的性质,因为有的老产品的周期是比较长的。”国家金融与发展实验室副主任、上海金融与发展实验室主任曾刚表示,银行压降老产品的手段主要有三种,一是自然到期;二是回表,但会带来银行风险资产的上升,增加对资本的消耗;三是选择将资产出售,这主要适合部分债券类投资。

具体到银行类型上,不同银行的转型速度有差异。“根据调研情况来看,城商行转型速度较其他类型银行更快。”普益标准研究员杨超表示,这主要是因为城商行在理财产品存续规模上体量较小,存在“船小好调头”的优势,易于转型推进。国有行由于存续产品规模庞大,处置起来更为复杂,而农村金融机构则是因为在投研、人才和系统上存在明显短板,整体推进速度较慢。

理财子公司布局“绿色”

作为银行理财转型的重要一环,理财子公司逐渐崛起成为银行理财市场的主力军。最新数据显示,截至2021年第一季度末,理财子公司产品存续规模7.61万亿元,较年初增长14.07%,同比增长5.06倍,占全市场的比例达30.4%,存续规模首次超越股份制银行成为第一大机构类型。

“长期看,理财子公司的发展面临诸多机遇,但与此同时,也面临监管应对、投研能力、估值和税收差异等方面的挑战。”清华大学国家金融研究院副院长张伟认为,我国碳达峰、碳中和的承诺对银行理财做资产配置也会产生影响。在他看来,一方面,在碳达峰、碳中和持续成为市场关注的热点后,目前全球机构都在转向低碳经济的配置,这已经成为新的投资理念,而低碳经济下一些产业的发展也将受到严格的限制,这是需要银行理财做资产配置时及时关注的。另一方面,低碳经济覆盖的产业领域需要大量的资金支持,还需要较长的投资周期以及对产业的深入了解,这也对资管行业提出了投研能力、人才培养等方面的挑战,只有充分评估好相关的利弊,才能把握住绿色低碳经济的发展热潮,并从中获益。

数据显示,截至2021年第一季度,市场共有4家机构新发ESG(环境、社会责任和公司治理)理财产品12只,实际募集金额79.17亿元。截至2021年第一季度末,市场存续ESG产品66只,存续规模405.67亿元。

信银理财副总裁贺晋表示,目前全球ESG基金已经突破了1万亿美元,在主要市场上占比还不是很大。具体到银行理财子公司,一方面在理财产品端推出绿色主题的理财产品,为大家投资布局绿色行业提供工具;另一方面在理财投资端践行ESG理念,把理念传导到企业。此外,在工具端方面,也在积极参与碳金融,研究碳信用品、碳衍生品、涉碳技术及其价值变现路径等领域。

“未来‘双碳’是影响宏观经济的跨周期关键因素,中观行业巨变是确定的,但微观企业实现升维的技术路径尚不明确。银行理财需要通过深入的研究,前瞻性地把握产业更迭的脉络和主线。”贺晋说。

投资者更为理性

在银行理财转型过程中,也对投资者产生了影响,从过去的“刚性兑付”,到如今的浮动收益,越来越多投资者变得更加理性。在杨超看来,随着银行持续推进的投资者教育工作倡导投资者理性投资,自行承担收益和风险,投资者的成熟度不断提高。同时,净值产品的收益有涨有跌,理财产品最终收益率是不确定的,这加深了投资者对于“买者自负”的理解。此外,投资者需要更加关注理财产品投向,了解产品。“理财产品类型和投资范围将决定产品的风险和收益,因此投资者不仅要区分理财产品的投资类型,还要关注具体的投向。”杨超说。

需要注意的是,业内专家提醒,通过潜移默化的投资者教育和市场“真金白银”的锻炼,银行理财客户对于理财产品净值化的理解程度不断加深,接受程度也在不断提高。但基于客户总体风险偏好仍然较低的特征,银行理财需要做好投研工作,平滑产品净值波动,以稳固客户基本盘。

张伟指出,在净值化转型的大背景下,面对权益投资占比逐步提升,以及传统银行理财客群对净值波动较为敏感的情况,理财子公司的投研能力提升和投资者教育工作任重道远。“理财子公司应着力重构产品体系、打造投研体系、建设投研人才队伍,健全销售体系并做好投资者教育,以及利用金融科技等手段建设适合未来智能投顾、智能投资、智能风控、智能投研等发展的IT系统等。同时要重视投资者教育工作,使投资者逐步接受净值型产品,打破‘刚兑’理念。”张伟说。

责任编辑:张玫

热门推荐

吕国泉委员:建议每周上班不超44小时 收起吕国泉委员:建议每周上班不超44小时

- 2025年03月04日

- 11:32

- APP专享

- 扒圈小记

31,490

31,490

鸿蒙智行称遭某公司操纵上万账号诋毁 该公司多人已被公安机关缉拿归案并被检察院依法批准逮捕

- 2025年03月04日

- 09:55

- APP专享

- 扒圈小记

- 8,733

建议推迟中考分流时间

- 2025年03月03日

- 05:32

- APP专享

- 北京时间

- 7,040

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

宋谈股经今天 03:58:38

3月5日午间收评:沪指半日涨0.32%,工程机械板块集体走强1、市场早间窄幅震荡,三大指数涨跌互现。工程机械板块集体走强,山推股份(sz000680)、柳工(sz000528)、厦工股份(sh600815)涨停。商业航天板块走高,合众思壮(sz002383)、本川智能(sz300964)、东方通信(sh600776)、三维通信(sz002115)等涨停。机器人(sz300024)概念股再度活跃,山东矿机(sz002526)、龙溪股份(sh600592)、捷昌驱动(sh603583)、秦川机床(sz000837)等涨停。下跌方面,房地产板块走低,中洲控股(sz000042)接近跌停。个股跌多涨少,沪深京三市超3800股飘绿,上午半天成交9745亿。午间收盘沪指涨0.32%,深成指跌0.13%,创业板跌0.33%。2、板块概念方面,工程机械、通信服务、芯片、算力等板块领涨;光伏设备、固态电池、房地产、AI医疗等板块领跌; 3、两市共1295只个股上涨,45只个股涨停;3738只个股下跌,4只个股跌停;18只股票炸板,炸板率32%。 -

宋谈股经今天 03:57:40

上午A股数据统计!【更多独家重磅股市观点请点击】 -

北京红竹今天 03:39:20

收摊,下午见 -

北京红竹今天 03:39:03

3、缠论打板也是可以的昨天在【每周内参】的文字中,还有过实战教学呢。南方精工(sz002553)昨天涨停,在五分钟级别属于回落段确立调整结束,可涨停一笔都没用,那么很明显向上一笔需要至少五根K线,今天早上是可以博个溢价的,今天早上冲高5个点左右。不管是长线、波段还是短线,缠论都可以灵活应用,只是千万别一根筋,任何交易都没有一定怎么样,都是成功率。 -

北京红竹今天 03:38:58

2、以沪指为例为什么说沪指新高,就要谈大卖点了呢,咱们以沪指为例,新高之后就会构造五分钟级别2个中枢,就像科创50和人形机器人(sz300024)一样,2个中枢之后就不能谈买入了,可以持有也可以逐步减持。2个中枢上涨在缠论中,我们称之为上涨趋势,上涨趋势怎么谈买点呢?如果市场不新高,进行标准调整,在缠论中上涨找卖点,下跌找买点。日线级别向上没走完,三十分钟级别回落段一旦形成,就是波段的买点,后期还是可以期待一波再次上涨。同理,人形机器人(sz300024)也是如此,如果调整几天那么它还能继续玩,如果持续上涨那就没法玩了。 -

北京红竹今天 03:38:54

1、静等市场变化任何交易都需要有根,市场怎么走都是对的,但你的交易要有原则,买是因为什么买的,可以是根据缠论,也可以根据均线,或者资金情绪以及价值投资,都可以的,这些就是你交易的依据。现在对于市场怎么走都可以,比如说继续大涨新高可以的,继续回落完成日线一笔调整也是可以的。就像早评中所说的一样,如果市场出现阳线反包就找大风险的位置,如果继续调整,完成日线回落段,那我们就寻找机会继续干活。而不是去猜测市场今天要怎么走,猜测市场怎么裤子都穿不上。按照缠论标准的结构,跌破昨天低点之后预备干活,不跌破先不干活。休息也是一种交易。 -

冯矿伟今天 03:37:48

冯矿伟:保持耐心昨天动能背离向上,今天动能背离向下,完全相反,最近一段时间基本都是分化比较严重的,波动也是非常频繁的,所以操作上唯一要做的就是坚持规则,否则很容易在波动和分化中受到情绪的影响,情绪化驱使往往节奏就会乱,所以,保持耐心。 -

数字江恩今天 03:34:20

早盘高点之后,双创表现会1F回踩+横盘;大盘在金融电力等权重支持下,回踩+反弹再创新高。大盘依旧在预期的范围内,即昨日高点以上10个点左右。看个股涨跌比更为明显 -

徐小明今天 03:32:32

【盘中直播】下午见 -

趋势起航今天 03:32:28

市场早间窄幅震荡,三大指数涨跌互现。工程机械板块集体走强,山推股份(sz000680)、柳工(sz000528)、厦工股份(sh600815)涨停。商业航天板块走高,合众思壮(sz002383)、本川智能(sz300964)、东方通信(sh600776)、三维通信(sz002115)等涨停。机器人(sz300024)概念股再度活跃,山东矿机(sz002526)、龙溪股份(sh600592)、捷昌驱动(sh603583)、秦川机床(sz000837)等涨停。下跌方面,房地产板块走低,中洲控股(sz000042)盘中跌停。个股跌多涨少,沪深京三市超3800股飘绿,上午半天成交9745亿。午间收盘沪指涨0.32%,深成指跌0.13%,创业板跌0.33%。